Сознавайтесь, кто из вас недавно покупал курсы?!

Говорят что курсы покупать нынче не модно.

Что вокруг куча шарлатанов!!!

Поделитесь кейсом, что вы проходили, какие обучения, или какие курсы покупали?!!

Говорят что курсы покупать нынче не модно.

Что вокруг куча шарлатанов!!!

Поделитесь кейсом, что вы проходили, какие обучения, или какие курсы покупали?!!

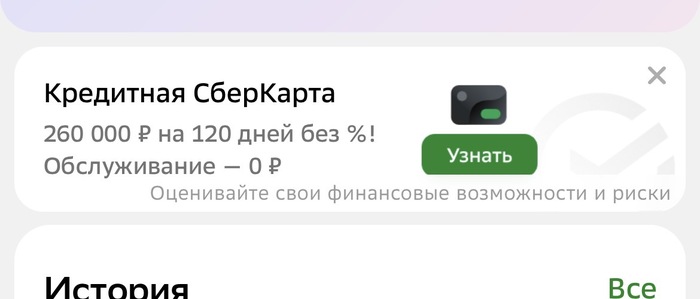

Дело было вечером. Делать было нечего. Зашла я, значит, в родной «Сбербанк Онлайн», не столько за управлением финансами, сколько за порцией здорового ужаса. Взглянула на свои кровно заработанные, которые как-то подозрительно быстро превращаются в кровно потраченные. Но это, как говорится, лирика. И вдруг — БАМ! — выплывает предложение, от которого по коже мурашки побежали.

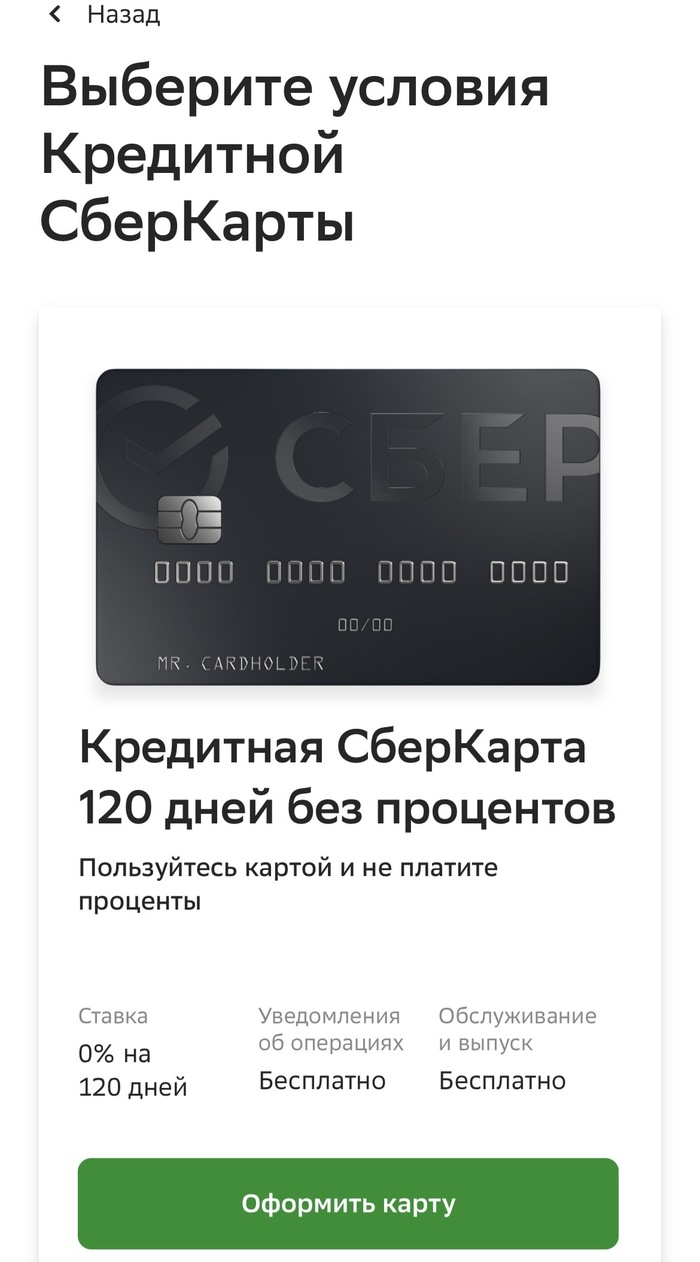

«Кредитная карта! 120 дней без процентов! Лимит до 260 000!» — гласил баннер. «Ого! — подумала я. — Да они, кажется, поумнели! Услышали, наконец, народный стон о том, что кредиты либо не дают, либо дают такие, что платить придётся правнукам?».

В голове пронеслась картина: вот я, героическая потребительница, в трудную минуту «перехватываю» эти самые 260К, живу 120 дней в беззаботной эйфории, а потом… Потом-то и начинается самое интересное.😁

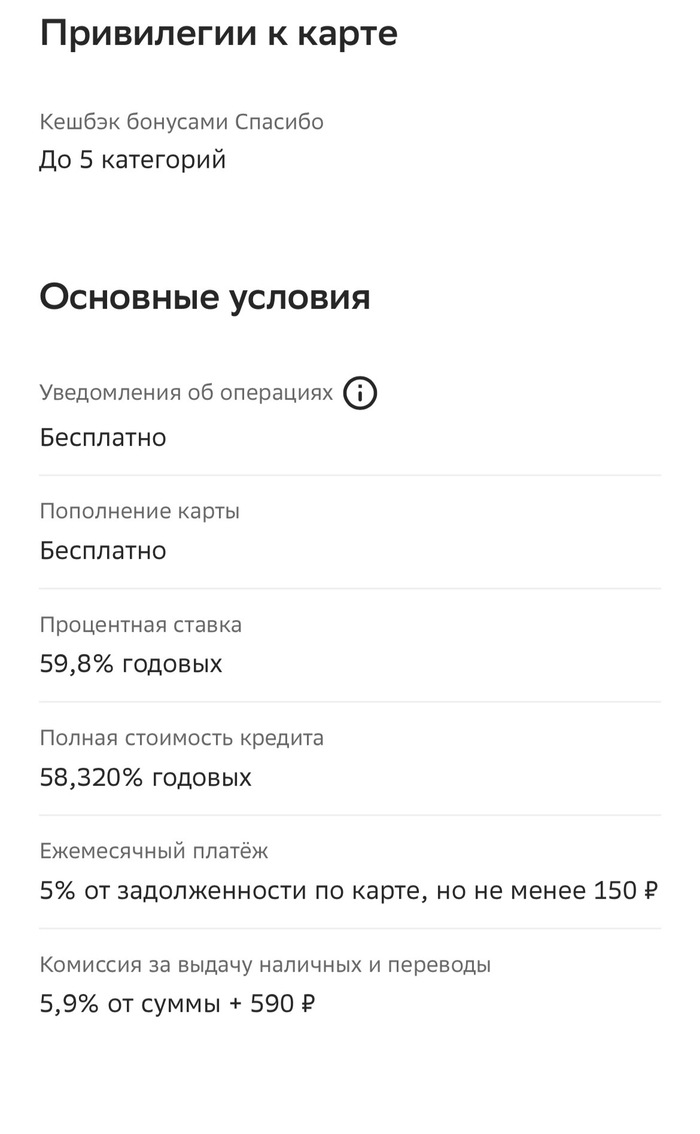

И тут, движимая праздным любопытством, я решила заглянуть в святая святых — в мелкий шрифт, в тарифы. Я мысленно подготовилась увидеть «страашные» 30% годовых, о которых все ноют. «Терпимо, — думала, — не сахар, но жить можно, если очень осторожно».

Как же я наивна была. Моя наивность разбилась о суровые цифры: 59,8% годовых. Да вы что?! Полгода в году ты работаешь на банк, а вторые полгода — на еду и оплату ЖКХ, чтобы потом с новыми силами начать работать на банк. Это не процентная ставка, это художественное описание удавки. Точнее, предложение её примерить с комфортной рассрочкой на 120 дней.😱

«Прекрасно! — мысленно похвалила я банк. — Честно, прямо, без предварительных ласк🤣. Не «возьми кредит и улучши жизнь», а «возьми кредит, почувствуй себя белкой в колесе, а мы подкинем орешек… за 60% годовых».

Вот и сижу я, смотрю телевизор. Там говорят, что у нас всё хорошо. Просто замечательно. Мы «впереди планеты всей» по каким-то непонятным мне, простой зрителю, параметрам. И я начинаю подозревать, что один из этих параметров — как раз средняя кредитная ставка для физических лиц. Может, наш экономический рывок измеряется в годовых процентах? Чем они выше, тем веселее живём? Запускаем спутники на орбиту на деньги от переплат по потребительским кредитам.🤣 Гениальная бизнес-модель, что и говорить.

А выводы, собственно, простые и грустные:

1. Главный враг финансовой грамотности — крупный, красивый баннер. Он кричит о временных радостях, шепча о вечных кандалах где-то в разделе «подробнее».

2. «Льготный период» — это не подарок, а приманка. Это время даётся не для того, чтобы вы бесплатно пользовались деньгами, а для того, чтобы вы к ним привыкли. Как к симпатичному щенку, который через четыре месяца вырастает в голодного волка с аппетитом в 60% годовых.

3. Если что-то выглядит слишком хорошо, чтобы быть правдой — значит, это и не правда. А жестокая математическая реальность, спрятанная на седьмой странице оферты.

А вы брали кредиты с такой процентной ставкой? Что думаете, как себя чувствуете? 😅 Может, я что-то упустила? Например, акцию «Оформи кредитку и получи в подарок спасательный круг для тонущего в долгах»? Делитесь мыслями, а я пойду… пересчитаю свои «кровно заработанные» ещё раз. На всякий случай.

Помню, как рассказывая о своих скромных инвестициях, в комментариях на пролетарском Дзене, постоянно сталкивался с ожесточенным сопротивлением с риторикой вроде: "всех на*бут, всё отберут, и инвестировать надо в детей родненьких!". Вот он, грааль, казалось бы, всё просто! Не акции, облигации, золото, недвижимость, а дети.

Понятное дело, что россказни про инвестирование в детишек, чаще всего, лишь оправдание собственной бездеятельности, и нежелание брать в свои руки ответственность за свою жизнь. Но тем не менее, многие и правда рассматривают своих детей, как инвестицию, и больше того, возлагают на них, большие надежды в старости.

Не хотел бы приводить здесь массу доводов, почему дети могут быть не самой лучшей инвестицией. Пусть нам с вами повеет в этом вопросе, и у нас вырастут самые лучшие дети. Но думаю, вы и сами, вполне сможете пофантазировать на тему того, как и что может пойти не так, если рассчитывать только на детей.

Вот, например, лишь очень небольшая, и совсем не самая страшная зарисовка на эту тему от Татьяны:

Сегодня ходила в гости к знакомой пенсионерке, которая не смогла настроить кабинет ТНС Энерго, чтобы передавать показания. В самом ТНС от нее отмахнулись, написали на бумажке пароль, вот, типа, всё есть заходите. У нее двое детей, один в Сибири, другая в Москве, болят ноги, сказала, что три месяца уже не выходит из дома, даже по дому делает всё муж, а у неё жуткие боли, что уже который месяц не спит. Человек не одинокий, но я уже не первый раз помогаю ей, по мелочи, конечно, но всё же. Очень грустно. Вроде бы и детей вырастила, а помощь просит у меня, вроде бы совсем чужого человека. Наводит на грустные мысли. Всем здоровья, чтоб в старости иметь сил ни от кого не зависеть!

Можно привести и другие истории, хоть и не очень хочется о грустном, но все же, для примера, когда дети не уехали:

Наша с супругой хорошая знакомая - очень хорошая, добрая женщина, заботливая мать двоих сыновей (чем очень гордится, как достижением практически всей своей жизни). Первый сын (старший) был военным, потом из армии уволился (или уволили), жил с какой то женщиной старше его на съемной хате, пил. Второй сын (младший), тоже странноватый, всю жизнь жил сматушкой, отслужил в армии, опять жил с матушкой, чуть не попал по мобилизации на СВО (мать ездила его вызволять, и таки вызволила - героическая женщина). Теперь все они вместе живут с матерью и столетней бабушкой. На работы их всегда пристраивала и пристраивает мать, иначе они живут на доходы матери и пенсию бабушки. Вроде бы и два дитя, и все вместе, и все рядом, а толку...

Есть у меня ещё и более трэшовые истории, но не хочу вас сильно шокировать. Думаю уже относительно понятно, что я имел ввиду под самой сомнительной инвестицией. Потому что риски, и риски непредсказуемые. Но это я вовсе не к тому, что не нужно иметь детей, или что то в этом духе. Дети - это прекрасно, это наверное лучшее, что с нами может случиться в жизни. Но не возлагайте на них слишком больших надежд. Наша задача: воспитать и вырастить самостоятельных, самодостаточных детей, которые смогут позаботится хотя бы о себе. Ну а если повезет, то и о нас.

Ну и как небольшой, может быть не идеальный, но нормальный пример. Только что мы вернулись от родителей. Ездили к в гости к отцу. В дом, откуда вынуждены были сбежать примерно 16 лет назад, с новорожденной дочерью на руках (когда у матушки особенно активно начала течь фляга). В гости приезжаем довольно часто, летом так и вовсе каждую неделю и чаще. Помогаем во всем, в чем уже не хватает их динозаврего мозга. А это практически все что касается интернета, сотовой связи, обращений в инстанции, госуслуг, налогов, вкладов, и тому подобному. В общем, всего, что сложнее включения тупорылых видеоблогеров (которые, кажется, уже стали частью нашей семьи). Вероятно, недалек тот час, когда потребуется и наша финансовая и физическая помощь (хотя пока, предки все ещё порываются помогать нам).

В общем, как то так. Помните, была такая социальная реклама: "позвоните родителям". Так вот - это важно. Внимание важно!

24.01.2026 Станислав Райт — Русский Инвестор

Мне странно читать посты о том, что 300 000 рублей — это «базовый минимум» для жизни. Люди искренне страдают и считают себя бедными, если не дотягивают до этой планки.

Я живу иначе. Чтобы не было лишних вопросов: я не «выживаю». Я заработал капитал, у меня в собственности 4 квартиры, которые приносят пассивный доход. Деньги работают, и я могу позволить себе не ходить на работу. Но на нужды всей семьи (я, жена и ребенок) я трачу не больше 30 тысяч в месяц.

Это не про дефицит. Это про намеренность.

«На что именно уходят эти деньги? Мы не считаем каждую копейку в магазине, но мы и не покупаем лишнего. Основные статьи расходов — это качественные базовые продукты(вкус вилл, и рынок по мясу), оплата ЖКХ Не входит

Вот как это работает на практике:

1. Еда — это топливо, а не культ

Большинство продуктов в магазинах — это непонятная муть в красивой обертке. У меня есть главный фильтр: «Дал бы я это съесть своему ребенку?» Если ответ «нет» — зачем это есть мне? Наверняка это вредно. Зачем я буду изнашивать свой организм за свои же деньги?

База: Курица (220 р/кг) + полпачки макарон. Это 4 литра супа, плюс ножки и грудка на второе. Этого хватает на 1,5 дня. Цена вопроса — около 300 рублей на всё.

Напитки: Мы не едим хлеб и не пьем пакетированные соки. 95% жидкости в нашем доме — вода из обратного осмоса с чистотой 15 ppm. Чище просто не придумать. Кроме воды человеку ничего не нужно.

Мы едим всё: говядину, баранину, свинину, птицу. Но всё готовится только дома и по расписанию:

Завтрак: Каша (крупа, вода, 100 г молока).

Обед: Плотный мясной бульон и второе.

Ужин: Зелень, свежий салат, кефир.

Мы не худые, от такого рациона, я вещу 95 кг при росте 187

2. Вещь — это свойство, а не статус

Если вы хотите пить, вам не важно, из чего утолять жажду: из красивенькоой кружки или из ладоней. На жажду это не влияет.

Смотря на жизнь так, ты перестаешь видеть смысл в дизайнерских лейблах.

Мой подход к гардеробу:

Штаны я беру зимой, а пуховики — летом.

Свой летний гардероб (3 пары штанов из 100% льна, рубашки и футболки) я купил за 5 000 рублей на распродаже, когда на улице было -22°C.

Это лучший материал для жары, а светлые цвета выбраны, чтобы вещь не теряла вид после стирок.

Мой алгоритм: как одеться на всё лето за 5 000 рублей

Я поставил себе цель: полностью упаковаться на лето вещами из материалов (лён и хлопок), не потратив лишнего.

На всё про всё ушло 5 000 +- рублей. За эту сумму я взял:

3 пары брюк (100% лен) — в среднем по 750 ₽ за штуку ( белые, бежевые, желто бежевые)

2 рубашки и 2 футболки (смесовый лен/хлопок).

Как я это сделал? (все банально)

В течение месяца я тратил 2 минуты в день: заходил на ламоду, вбивал фильтры (размер 54/56, материал — лен, цена до 1000 ₽) и смотрел.

Каждый день выпадало около 10 вариантов. Как только появлялась стоящая вещь — я её выкупал.

Главное правило:

Я ждал, а не гнался. Покупая шорты летом, ты всегда переплачиваешь, потому что «дорога ложка к обеду». Покупая вещи заранее и по фильтрам, ты управляешь ценой сам.

Очевидно да?

Но это работает!!!

3. Не будьте жертвами маркетинга

Бедный не тот, у кого мало денег. Бедный тот, кому всё время мало. Богатый — тот, у кого есть всё, что ему нужно.

Не становитесь заложниками вещей, пусть они будут вашими рабами на службе у вас. Если бы вы выбирали себе слугу, вы бы искали того, кто функционально выполняет задачи? Или того, кто «с изюминкой под губой» и модной прической?

Вкладывая эмоции в неодушевленные предметы, вы теряете объективность и самообладание. Мне всё равно, сколько сил вложено в создание бренда. Я оцениваю только одно: полезно ли это свойство лично мне.

4. (финал)

Что я понял про финансовую грамотность

Вы наверняка читали сотни советов о том, как экономить и куда вкладывать. Но я понял одно: если внутри вашей системы слишком много правил и вам приходится постоянно переспрашивать себя «а можно ли это купить?» — такая система слабая. (В ней слишком много переменных и точек отказа.) Она сломается.

Чем проще — тем лучше. Моя финансовая грамотность умещается в три простых правила:

Не трать деньги на то, что тебе не нужно. Это база.

Не лезь в инвестиции, в которых ты ничего не понимаешь. Не ищи «волшебных кнопок».

Принцип «курочка по зернышку» — работает. Маленькие, но регулярные действия создают капитал.

Для меня финансовая грамотность — это понимание того, какие инструменты существуют в принципе. Что вообще есть на рынке. Когда у вас достаточно информации по предмету «куда вложить?», сам вопрос становится второстепенным. Как говорится: было бы что, а куда — найдется.

Резюме:

Этот пост — не способ «выебнуться». Это рассказ о том, что всё необходимое для жизни всегда под рукой. Цените суть, а не надписи. Будьте проще в своих правилах, и тогда вы обретете свободу и самообладание, которые не купишь ни за какие деньги.

«Деньги не должны контролировать нашу жизнь, мы должны контролировать деньги» — Сократ.

Красивая мысль. Логичная. С ней легко согласиться, не задумываясь — как соглашаются с очевидными истинами, не проверяя, работают ли они в реальности. Но если снять философскую оболочку и посмотреть на мир таким, какой он есть, возникает куда более неприятный вопрос: действительно ли мы управляем деньгами — или они давно и незаметно управляют нами?

Когда-то деньги были всего лишь инструментом. Удобным эквивалентом, заменившим бартер и упростившим обмен. Они помогали измерять стоимость, ускоряли экономические процессы, делали общественные связи гибче. Но со временем их функция изменилась. Деньги перестали быть просто средством и стали универсальным языком — языком власти, влияния и социальной значимости.

Сегодня через деньги измеряется почти всё. Время и здоровье. Безопасность и свобода. Социальный статус и жизненные перспективы. Через деньги формируются мечты, выстраиваются стратегии, определяется «успешность» человека и, что особенно тревожно, его собственная самооценка. Мы всё чаще воспринимаем деньги не как инструмент, а как критерий ценности — и мира, и себя в нём.

Но, пожалуй, самое опасное заключается не в этом. Самое опасное — в том, как деньги постепенно меняют внутреннюю структуру личности. Они формируют искажения мышления, незаметно перестраивают систему приоритетов, подменяют критерии выбора. Человек начинает измерять не только вещи, но и людей — их полезностью, выгодой, рентабельностью. И в какой-то момент границы стираются окончательно: совесть, принципы, честь, близость, отношения — всё получает свою цену. Иногда осознанно, иногда «по необходимости», иногда так тихо, что сам человек не замечает, в какой момент согласился.

В одной из предыдущих статей мы уже говорили о том, что деньги в современном обществе давно превратились в высшую ценность. Это не абстрактный тезис — его легко увидеть, если просто оглянуться вокруг. Или, что ещё показательно, вспомнить собственное детство.

В возрасте примерно от восьми до пятнадцати лет большинство детей мечтают о будущем. О профессии, о том, кем они станут, как будут жить. И почти всегда эти мечты сопровождаются одной и той же мыслью: «буду зарабатывать много денег», «смогу купить», «обеспечу родителей», «буду жить хорошо». Ребёнок ещё не понимает механизмов экономики, не осознаёт социальной структуры и не знает, как устроен взрослый мир. Но он уже интуитивно усваивает главное: вокруг денег вращается всё. Деньги становятся частью мечты ещё до того, как появляется понимание реальности.

Проходят годы. Иллюзии детства рушатся, мечты корректируются, но деньги никуда не исчезают. Посмотрите на себя сегодня. Разве у вас никогда не возникали мысли вроде: «эх, был бы я миллионером...», «если бы у меня было чуть больше денег…»? Даже если вам хватает на базовые потребности, даже если вы живёте относительно комфортно, подобные мысли — пусть и на периферии сознания — возникают почти у каждого. Деньги продолжают оставаться универсальной мерой желаемого.

Чем больше у человека денег, тем богаче он в финансовом смысле. Но делает ли это его богаче духовно? Умнее, глубже, человечнее? Очевидно, что нет. И всё же в массовом сознании прочно закрепилась связка: богатство — значит ум, успех, исключительность. Общество склонно приписывать финансово успешным людям особые личностные качества, зачастую не имеющие прямого отношения к их реальным достоинствам.

При этом сама система создания крупного капитала редко бывает нейтральной. Большие деньги почти всегда возникают в условиях неравенства, манипуляций рынком, эксплуатации труда, давления на конкурентов или использования кризисов. Это не означает, что каждый богатый человек — злодей. Но это означает, что миф о «честном и равном пути для всех» не выдерживает столкновения с реальностью. Что миллионы за спиной - это не признак гениальности.

Но что такое деньги по своей сути? Изначально — всего лишь удобный эквивалент. Однако почти сразу вместе с деньгами появились и злоупотребления: фальшивомонетничество, обман, кражи, манипуляции. Люди начали искать способы получать желаемое, не создавая эквивалентной ценности взамен, перекладывая издержки на других. Чем сложнее становилась система, тем изощрённее становились способы извлечения выгоды.

Если отбросить красивые оправдания, большинство крупных социальных катастроф в истории имеют одну и ту же основу — жажду наживы. Войны, колонизация, уничтожение народов, экономическое угнетение — всё это редко начинается из идеалов. Чаще — из расчёта.

Войны ведутся не за абстрактные ценности, а за ресурсы, территории, рынки сбыта и влияние. За нефть, газ, полезные ископаемые, транспортные коридоры, дешёвую рабочую силу. Идеология здесь — лишь удобная обёртка, позволяющая объяснить людям, почему они должны убивать и умирать за интересы тех, кто от войны только богатеет.

История колонизации — один из самых наглядных примеров. Коренные народы Америки, Африки, Австралии уничтожались не потому, что были «дикими», а потому что мешали. Их земли были богаты ресурсами, а сами они не вписывались в экономическую модель извлечения прибыли. Их можно было либо подчинить, либо стереть — и второй вариант часто оказывался выгоднее. Это была не жестокость ради жестокости, а экономическая целесообразность, доведённая до предела.

Сегодня формы стали тоньше, но логика осталась прежней. Бизнес в своей основе редко создаётся для того, чтобы «сделать мир лучше». Его главная цель — извлечение прибыли. Всё остальное — вторично. Цены формируются не по принципу справедливости, а по принципу максимума, который человек готов заплатить. Если спрос растёт — растёт и цена. Не потому, что выросла себестоимость, а потому что можно взять больше.

На людях зарабатывают открыто: на болезнях, страхах, зависимостях, кризисах, войнах, катастрофах. Чем хуже ситуация — тем выше прибыль. Дефицит лекарств, рост цен на еду, топливо, жильё — это не сбой системы. Это её нормальный режим работы.

Не случайно даже массовая культура это отражает. Сюжет фильма «Аватар» — не фантастика, а метафора. Высокоразвитая цивилизация уничтожает коренной народ ради редкого ресурса, оправдывая это прогрессом и необходимостью. Меняются декорации, технологии и названия — логика остаётся прежней.

И самое страшное — всё это воспринимается как норма. Мы привыкли к тому, что ради прибыли допустимо почти всё. Человеческая жизнь, культура, природа, будущее превращаются в переменные финансовых расчётов. Если цифры сходятся — решение считается правильным.

Так деньги перестают быть инструментом и становятся высшим арбитром морали. Они определяют, чья жизнь важнее, что можно разрушить, а что — защитить. И пока в основе системы лежит принцип «выгодно — значит правильно», любые разговоры о гуманизме остаются лишь словами.

При этом нам настойчиво внушают, что стать успешным может каждый, а если человек остаётся бедным — значит, он сам виноват. Эта логика удобна системе: она перекладывает ответственность с структуры на индивида. Страх бедности, страх оказаться «хуже других», особенно на фоне социальных сетей с их витринами "успеха", становится мощным инструментом давления.

В результате люди тратят жизнь не на осмысленное существование, а на бесконечную гонку. Они жертвуют здоровьем, временем, отношениями, откладывают жизнь «на потом», убеждая себя, что ещё немного — и станет легче. Но это «потом» почти никогда не наступает.

Формируется иллюзия свободы. Человек зарабатывает и считает себя независимым. Но насколько он свободен от кредитов, налогов, обязательств, страха потерять доход или статус? Свобода, основанная исключительно на деньгах, оказывается крайне хрупкой.

Деньги размывают и моральные ориентиры. Даже безобидные на первый взгляд вопросы вроде «за сколько бы ты сделал такой-то аморальный и/или унизительный поступок?» уже содержат тревожный сигнал. Они кажутся смешными и нереалистичными, но закладываются в сознании. Мы об этом думаем, мы это представляем, принимаем, предлагаем сумму и даже желаем. Мы продаёмся. Поэтому сам факт того, что человек начинает подбирать сумму, говорит о том, как глубоко деньги проникли в систему ценностей.

Так деньги становятся не просто средством обмена, а универсальным инструментом управления. С их помощью формируют поведение, задают границы допустимого, подчиняют государства. И главный вопрос остаётся прежним: кто кем управляет?

Деньги сами по себе не злы. У них нет морали или воли. Но они усиливают то, что уже есть в человеке. Проблема начинается там, где деньги перестают быть средством и становятся целью. Когда мера ценности вещей превращается в меру ценности человека. Когда вопрос «кто ты?» подменяется вопросом «сколько ты стоишь?».

В таком мире человек терпит, подстраивается, откладывает принципы «на потом». И однажды понимает, что продал не просто честь и не совесть — он продал способность выбирать. Он продал себя. Он больше не спрашивает, правильно ли это. Он спрашивает, сколько это стоит.

Самое страшное — не бедность и не неравенство. Самое страшное — привыкание. Мы перестаём сомневаться, перестаём возмущаться, перестаём задавать вопросы, называя это зрелостью и адаптацией.

Деньги не делают нас свободными. Свобода начинается там, где человек способен сказать «нет», даже когда за согласие хорошо платят. Где он выбирает ценности, а не ценники.

Деньги — всего лишь инструмент. Но пока мы измеряем человека его доходом, они будут оставаться оружием.

И вопрос здесь не в том, сколько у вас денег. Вопрос в том, что именно вы готовы за них отдать.

Всё начинается с малого. Из искры возгорится пламя. Думайте своей головой.

Статья написана под авторством главного редактора канала "Через прошлое - в будущее" Владимира Сафронова. Цитирование разрешается только при указании оригинального источника.

После предыдущего поста и комментариев понял одну вещь: почти все уверены, что и так знают, куда у них уходят деньги. Я тоже так думал. Поэтому решил сделать простой эксперимент: 7 дней записывать абсолютно все траты - от кофе и доставки до подписок и мелочей.Не чтобы экономить или себя ограничивать,а просто посмотреть, что получится по факту. Через неделю выложу результат - интересно самому, что из этого выйдет.

Если ты взял ипотеку на 30 лет, под 20% годовых и платежом 50-70 тыс. (например), то с 99% вероятностью ты её загасишь раньше срока.

Как показывает практика и личный опыт:

1) ставка меняется и можно рефинансировать свой кредит под меньший процент (так было у меня с 10% до 8%, да даже если разница в 0,5-1% нужно рефинансировать, в долгосроке это ощутимо).

2) Инфляция конечно бессердечная сука, но в долгосроке в ипотеке она выручает (25 тысяч в 2018ом и 25 тыс в 2026 разные деньги, согласись). В начале выплаты ипотеки мне казалось это прям много, т.к. это было около 40% моей зп. Но зп растет, инфляция тоже и 25тыс стали несущественным платежом. Как итог я закрыла ипотеку в 2020ом году. Досрочно.

3) частичное досрочное погашение. На работе бывают премии, 13ая зарплата, может у тебя хобби, которое деньги приносит, или подработка, или повысили тебе зп, и ты можешь сделать частичное досрочное погашение - делай! Используй калькулятор что тебе выгоднее: сокращать срок или ежемесячный платеж. Мне было выгоднее уменьшать платеж, но платить те же 25 тыс. В итоге получается у тебя каждый месяц досрочно погашение на 1-2-3-4 тыс. и растёт каждый месяц). Если вдруг что-то случится, то всегда можно вернуться к размеру платежа, а он уже к тому времени будет не 25 тыс, а 11 тыс., например (в моем случае было так).

Мой расчет работает с любым платежом (и в 50тыс, и в 70тыс и в 100тыс), как и со сроком (10 лет, 20 лет, 30 лет), и с процентной ставкой (5%, 10%, 15% 20%). Уже второй кредит так закрываю без чьей-либо помощи. Я привела пример именно своей первой ипотеки, т.к. процент для того года был большой, а платеж для меня был соизмерим цене за съем.

С процентной ставкой лишь посоветую не гасить досрочно если ваша ставка по кредиту много меньше ключевой (по вкладам). В таком случае лучше "лишние" деньги класть на накопительный счёт/вклад под больший процент, чем кредит.

Мне очень жаль, если у тебя работа с фиксированной зп (без премии/13ой зп) и ЗП не растёт из года в год от стажа, опыта и просто за заслуги перед работодателем. Значит ты где-то не там свернул.

Для ипотеки всегда не вовремя (даже в 2018ом мне говорили, что куда ты суешься, в каббалу, 10% это очень много, подожди). Ждать не надо, нужно делать расчёты и соизмерять свои силы (брать трёшку с видом на кремль с зп 100 тыс.всё-таки не по средствам). Копить на первоначальный взнос, посмотреть квартиры не в центре, но с удобной для тебя инфраструктурой, в новостройке, пусть даже студия или убитая квартира после бабушки. На крайний случай можно купить и сдавать, а себе снимать поближе к работе.

Ныть - не выход, выход подходить к ипотеке с холодной головой и расчётами.

Важно жить по средствам, без кредиток и разбрасываться деньгами. Лучше свои 4 стены, чем новый айфон и красная икра по утрам))

P.s: Новый айфон может подождать, красная икра вкуснее в своих 4х стенах после закрытой досрочно ипотеки, проверено)

P.p.s: я лично вообще без айфона живу, мне ок и с ведроидом :)