Получил зарплатную карту На скрине из мобильного банка - кредит и три карты Внимане, вопрос: что из этого у меня есть, а что назойливо пытается впарить мне банк Уралсиб при каждом открытии приложения?

Дело было вечером. Делать было нечего. Зашла я, значит, в родной «Сбербанк Онлайн», не столько за управлением финансами, сколько за порцией здорового ужаса. Взглянула на свои кровно заработанные, которые как-то подозрительно быстро превращаются в кровно потраченные. Но это, как говорится, лирика. И вдруг — БАМ! — выплывает предложение, от которого по коже мурашки побежали.

«Кредитная карта! 120 дней без процентов! Лимит до 260 000!» — гласил баннер. «Ого! — подумала я. — Да они, кажется, поумнели! Услышали, наконец, народный стон о том, что кредиты либо не дают, либо дают такие, что платить придётся правнукам?».

В голове пронеслась картина: вот я, героическая потребительница, в трудную минуту «перехватываю» эти самые 260К, живу 120 дней в беззаботной эйфории, а потом… Потом-то и начинается самое интересное.😁

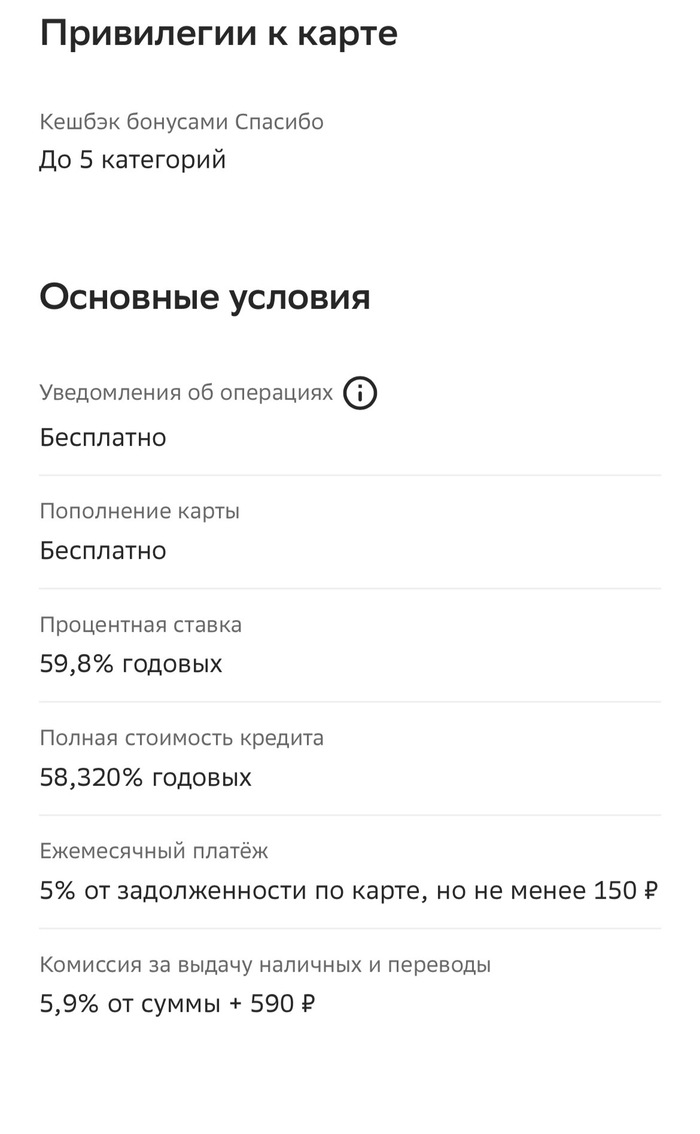

И тут, движимая праздным любопытством, я решила заглянуть в святая святых — в мелкий шрифт, в тарифы. Я мысленно подготовилась увидеть «страашные» 30% годовых, о которых все ноют. «Терпимо, — думала, — не сахар, но жить можно, если очень осторожно».

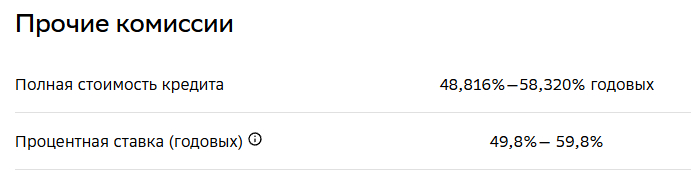

Как же я наивна была. Моя наивность разбилась о суровые цифры: 59,8% годовых. Да вы что?! Полгода в году ты работаешь на банк, а вторые полгода — на еду и оплату ЖКХ, чтобы потом с новыми силами начать работать на банк. Это не процентная ставка, это художественное описание удавки. Точнее, предложение её примерить с комфортной рассрочкой на 120 дней.😱

«Прекрасно! — мысленно похвалила я банк. — Честно, прямо, без предварительных ласк🤣. Не «возьми кредит и улучши жизнь», а «возьми кредит, почувствуй себя белкой в колесе, а мы подкинем орешек… за 60% годовых».

Вот и сижу я, смотрю телевизор. Там говорят, что у нас всё хорошо. Просто замечательно. Мы «впереди планеты всей» по каким-то непонятным мне, простой зрителю, параметрам. И я начинаю подозревать, что один из этих параметров — как раз средняя кредитная ставка для физических лиц. Может, наш экономический рывок измеряется в годовых процентах? Чем они выше, тем веселее живём? Запускаем спутники на орбиту на деньги от переплат по потребительским кредитам.🤣 Гениальная бизнес-модель, что и говорить.

А выводы, собственно, простые и грустные:

1. Главный враг финансовой грамотности — крупный, красивый баннер. Он кричит о временных радостях, шепча о вечных кандалах где-то в разделе «подробнее».

2. «Льготный период» — это не подарок, а приманка. Это время даётся не для того, чтобы вы бесплатно пользовались деньгами, а для того, чтобы вы к ним привыкли. Как к симпатичному щенку, который через четыре месяца вырастает в голодного волка с аппетитом в 60% годовых.

3. Если что-то выглядит слишком хорошо, чтобы быть правдой — значит, это и не правда. А жестокая математическая реальность, спрятанная на седьмой странице оферты.

А вы брали кредиты с такой процентной ставкой? Что думаете, как себя чувствуете? 😅 Может, я что-то упустила? Например, акцию «Оформи кредитку и получи в подарок спасательный круг для тонущего в долгах»? Делитесь мыслями, а я пойду… пересчитаю свои «кровно заработанные» ещё раз. На всякий случай.

Сижу в отделении банка, пришел человек , долги по кредитным картам, хочет новый кредит , ему все предлагают рефинансирование ,собрать в один кредит с очередным процентом и переплатами, человек не молодой уже ... Ему объясняют про кредит , минимум дать могут только больше и вот он ничего, ничего не понимает , что ему объясняют и просто требует наличку ....

И вот как таким людям, которые видно в принципе не понимают что и на каких условиях им предлагают, выдают дают кредитные продукты ?

Дополняю... Угадайте, чем закончились пол часа обсуждений? Оказалось у него установлен самозапрет ........

Предостережение пользователям кредитных карт МТС-Банка. Начислили 30к задолженности из-за долга в 83 рубля.

Пользуюсь кредиткой МТС-Банка достаточно давно, но вот летом изменили условия и теперь необходимо гасить всю задолженность каждые 3 месяца, что бы сохранялся льготный период. Стало неудобно, но вроде терпимо. Но вот я не учёл один, как оказалось очень важный пункт, необходимо в новый льготный период фактически переходить с 0 задолженности, иначе начислят проценты за этот период за все деньги. Тут сама история, 19 января погасил около 300 т.р. задолженности, после в тот же день оплатил проезд 83 рубля в транспорте, тем самым перешёл в новый период с долгом в 83 рубля. И здравствуй долг в 30 т.р.

Знаю, что по договору я сам себе Петросян. Но блин, 83 рубля... ЗП уже перевёл в другой банк, кредитку закрою. Спасибо за урок МТС-Банк. @MTS

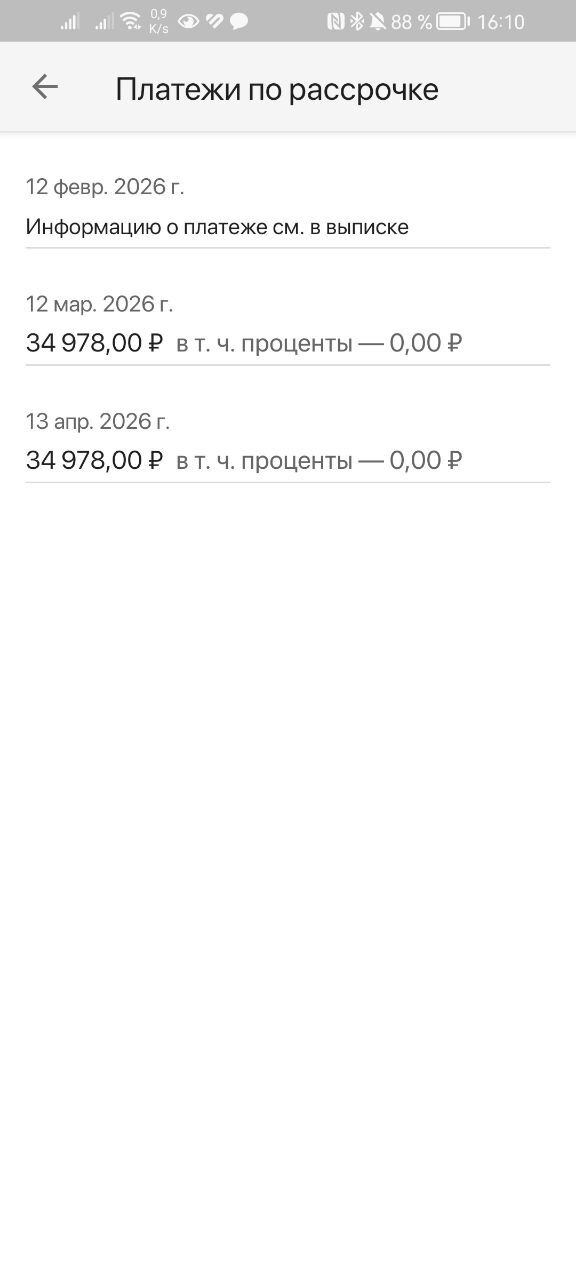

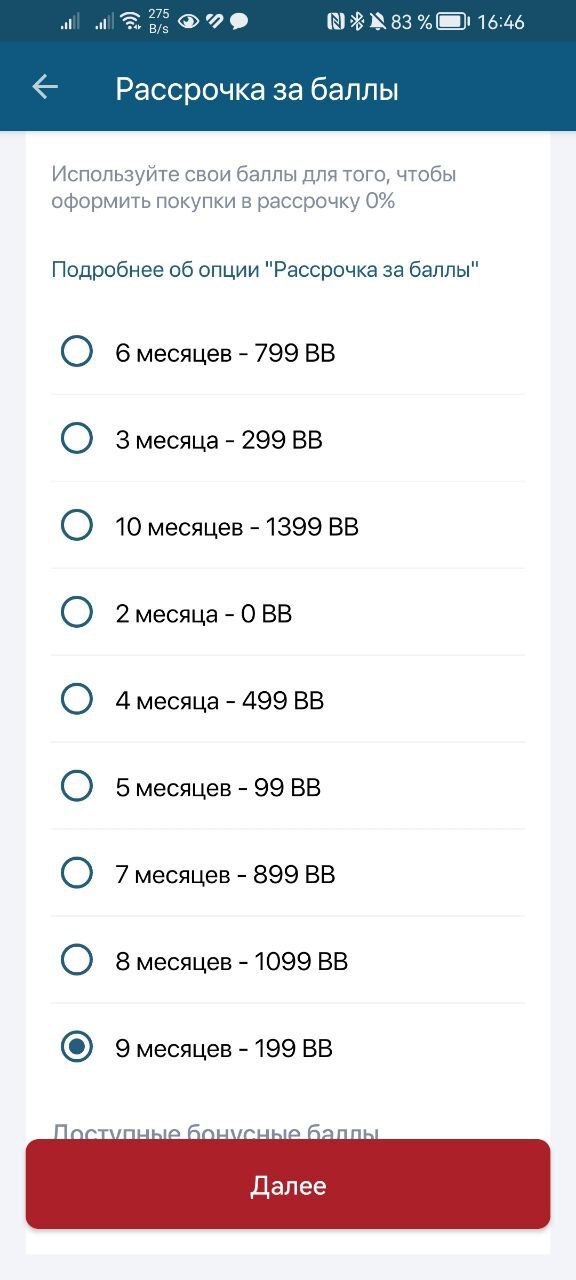

Есть и нормальные рассрочки. Не совсем бесплатные, но фактичеески - копейки. Я, честно говоря, не очень понимаю, какой профит банку от них, но факт есть факт. проверено на себе неоднократно. Периодически на крупные покупки пользуюсь кредиткой от КредитЕвропаБанка. пример: покупка 26 мая 25 года. рассрочка на 10 месяцев за 1399 бонусов. первый платеж был 12 июля 2025, осталось еще 3 платежа (до 13 апреля)

1/3

механика процесса:

совершаешь покупки по карте, за которую приходит кэшбэк в виде бонусов (можно получить 3000 этих бонусов по акции приведи друга, но боюсь, что за такие ссылки тут напихают полную жопу огурцов)

в приложении отжимаешь - хочу рассрочку на такой-то срок, за это списывается сколько-то баллов (на 10 мес 1399, но сейчас идет акция, например, и рассрочка на 9 мес идет за 199 баллов)

совершаешь покупку от тысячи (обычная покупка, прикладыванием карты\через мирпэй, покупка через куар не переведется в рассрочку)

пока покупка не провелась по счету (1-2 дня) жмешь - перевести в рассрочку

радуешься, что ты такой ниибацца хитрожопый и платишь в течение почти года банку рассрочку, переплатив при этом аж тыщу-две баллов=рублей, а свои пока лежат на накопительном\вкладе и принесут за это время тысяч 25 (по покупке на 350 из примера выше, по ставке 16%)

с суммой покупки от 50К прям имеет смысл заморочиться, на мой взгляд...

p.s. продукт для тех, у кого есть деньги на эти покупки и не подходит для шопоголиков, которые не умеют думать и не понимают, что на кредитной карте всегда деньги банка, а не их.

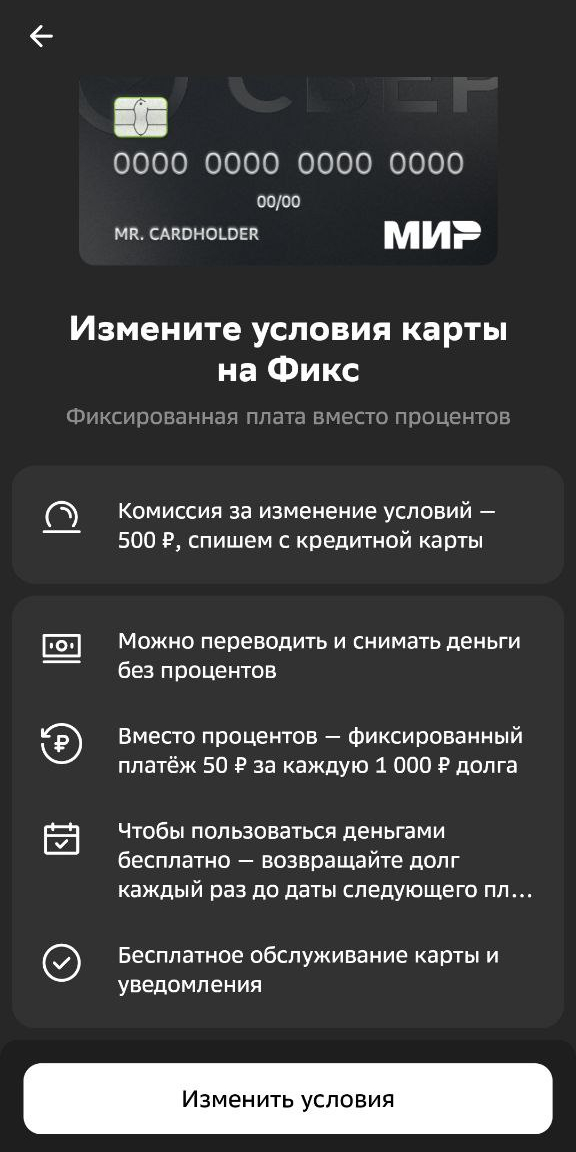

Коллеге пришло предложение от Сбера: изменить условия кредитной карты на тариф "Фикс". Она пришла ко мне с простым вопросом - выгодно ли это?

Для Лиги Лени: при "комиссии" 50 руб/мес за каждую 1000 руб. долга - это 60% годовых.

В конце - формулы для ежедневного использования.

СМОТРИМ ПРЕДЛОЖЕНИЕ

Вот такое красиво оформленное предложение и одна единственная кнопочка "Изменить условия", которую так и хочется нажать.

Условия такие: фиксированный платёж - 50 рублей в месяц за каждую 1000 рублей долга. Бесплатное обслуживание, уведомления, бла-бла-бла

А поподробнее про финансовую составляющую можно? Кнопки "Подробнее" не завезли. Ладно, погуглим.

Нагуглилась посадочная страница.

Тут тоже ничего полезного. Только лозунги.

"Бесплатное обслуживание и уведомления!" "Забудьте про проценты" "Только фиксированная плата" "Решайте сами" ...

Ладно, тогда считаем, что это все условия.

ОТКРЫВАЕМ КАЛЬКУЛЯТОР

Любой "фиксированный платёж" без особого труда переводится в проценты годовых, поэтому считаем:

50 рублей * 12 месяцев / 1000 рублей долга = 60% годовых.

ШЕСТЬДЕСЯТ, КАРЛ!

При этом у коллеги сейчас кредитка под 17,9% годовых (тариф старый, что объясняет уж совсем вкусный процент, но всё же)

Сижу и думаю: ну не может же банк так борзеть!

Может, я что-то неправильно понял?

Может эти 50 рублей как-то делятся: часть - комиссия, часть - в счёт долга?

Ещё раз лезу на официальный сайт Сбера и пытаюсь найти нормальное объяснение, как именно считается долг

Нахожу пример от них:

В апреле Игорь потратил по карте Фикс 4000 ₽ и решил вернуть долг в мае. В мае Игорю нужно внести всего лишь обязательную комиссию — 200 ₽. Если бы он вернул всю сумму долга в апреле, то комиссии бы не было. В мае Игорь вернул 4000 ₽, как и планировал, и больше ничего не должен банку.

То есть да, я всё понял правильно: 50 рублей - это чистая "проценты комиссия", а не погашение долга.

Может, я разучился считать проценты?

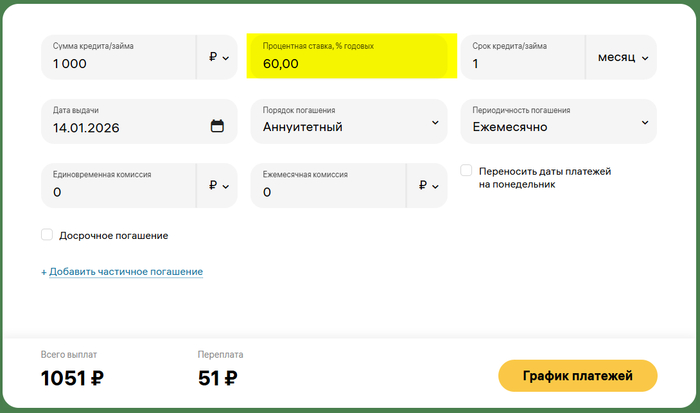

Нахожу какой-то кредитный калькулятор, коих много.

Да, он насчитал 51 рубль переплаты, поскольку в январе 31 день. С другой стороны - для апреля, где 30 дней, он насчитал 49 рублей переплаты... ну окЭЭЭй...

И действительно: при ставке 60% годовых как раз и получается 50 рублей в месяц за каждую 1000 рублей. Значит, считаю я тоже правильно.

Может такая ставка по кредитной карте с бесплатным снятием наличных - это сейчас норма?

Тоже нет. Можно без проблем найти предложения и под 50% годовых.

[скрина не будет, чтобы не получилось чьей-нибудь рекламы]

Итого: смысл этого тарифа - продать 60% годовых под соусом "комиссии всего лишь 50 рублей" людям, которые не умеют переводить рубли в проценты годовых.

А давайте честно: среднестатистический человек и с обычными процентами не всегда дружит, а проценты годовых для него вообще выглядят как чёрная магия.

Зато потом, переплатив за год больше половины от своего долга, человек будет искренне уверен, что воспользовался очень выгодным предложением.

А что же закон?

Вспоминаем, что закон обязывает банки указывать полную стоимость кредита и процентную ставку.

Формально - да, Сбер честный, он предупреждает.

Но, во-первых, он делает это потому, что обязан по закону (было бы странно, делай он это по доброте своей душевной).

А во-вторых, в разделе "Вопросы и ответы" (куда клиент с куда большей вероятностью заглянет) вежливо объясняется, что процентную ставку придётся платить, если не погасить основной долг в течение 5 лет.

Обычный человек это прочитает и подумает:

"Ну логично, если я 5 лет не отдаю долг, тогда и ставка будет конская".

А то, что она у него и так конская с первого месяца, - это как-то потерялось.

Кстати, как именно у них получается полная стоимость кредита 48,816% годовых, я так и не понял. Если кто-то в комментариях сможет объяснить эту магию - буду благодарен.

Как считать проценты годовых

Сбер не первые, кто придумал тему с "всего лишь комиссией". До него это уже сделал Яндекс со своим Сплитом (там это называется "платой за услугу"), Альфа Банк тоже пошёл по тому же пути.

Поэтому всегда считайте проценты годовых. Даже если это разовый платеж за услугу. И тем более - если это регулярная плата.

ВНИМАНИЕ! ФОРМУЛЫ НИЖЕ - ЭТО ГРУБЫЙ СПОСОБ ПОСЧИТАТЬ ПРОЦЕНТЫ ГОДОВЫХ. Если Вы будете с пеной у рта доказывать сотруднику банка, что процентами должно было получиться 2364 руб. , а банк насчитал вам 2372 рубля, то скорее всего банк будет прав. Это связано с особенностями сложных процентов, количества дней в месяце и в году, а также тем, как банк считает вашу задолженность и как начисляет процент (один раз месяц/еженедельно/ежедневно). Но для базового понимания и подсчёта "на пальцах" формул ниже более чем достаточно

Как посчитать разовый платеж

Процент ≈ ( П / Д ) * ( 365 / Т ) * 100%

П - размер платежа Д - сумма долга Т - срок кредита в днях

Например, мы берём 1000 рублей (Д) и банк просит за эту услугу один раз заплатить 100 рублей ( П). Мы планируем вернуть долг через 1,5 месяца единым платежом. Для простоты расчётов возьмём, что в месяце 30 дней, т.е. долг нам надо вернуть через 45 дней (Т)

( 100 руб. / 1000 руб. ) * ( 365 дней / 45 дней ) * 100% = 81.11% годовых

(Круто, да, учитывая, что изначально комиссия была какие-то 10% от суммы займа?)

Как посчитать регулярный платеж

Тут мы в прошлую формулу добавляем только количество платежей:

Процент ≈ ( П * К / Д ) * ( 365 / Т ) * 100%

П - размер платежа К - количество таких платежей Д - сумма долга Т - срок кредита в днях

Например, берём ту же тысячу рублей на 4 месяца (тут это и К - в месяцах, и Т - в днях) и каждый месяц банк просит с нас 25 рублей (П). При этом не требует ежемесячного платежа для закрытия долга, только "комиссию":

Сумма(П) - Сумма всех платежей, которые ожидаются по кредиту Средний(Д) - средняя сумма долга за период Т - срок кредита в днях

Таким образом у нас получается

Сумма всех комиссий = 25 рублей * 4 платежа = 100 рублей Средний долг = ( 1000 руб. + 750 руб. + 500 руб. + 250 руб ) / 4 "периода" = 625 руб. (НЕ 500, как могло бы показаться!!!) Примерный процент = ( 100 рублей / 625 руб ) * ( 365 дней / 120 дней) = 48,667% годовых

(Таким образом необходимость каждый месяц гасить тело кредита увеличивает фактическую полную стоимость кредита)

Тут в очередной раз сидел и слушал человека пытающегося втереть мне, что я дурак, так как не пользуюсь кредитными картами. Хех. Ну посмотрим

Что такое кредитка - по сути договор с банком, что в любой момент ты можешь взять деньги под 30% примерно. Звучит стрёмно. Мало кто ведётся. Что делать? Придумать фишку.

Фишка - а давайте сделаем льготный период. Васе это нравится. Вася берет карту с лимитом в 500 тысяч. На руках у Васи уже есть 500 тысяч. Но Васе очень надо 1 000 000, так как у него жена и дети и их надо кормить. А тут беспроцентный кредит. Вася покупает себе игрушку за 500 тысяч и довольный смотрит в будущее.

Спустя месяц у вас на руках остаётся 200 тысяч (500 игрушка и 300 на прокорм его дико любящей деньги семьи). Вася получает месячный доход скажем 300 тысяч. Ну хорошая у Васи работа. И тут выясняет, что ему нужно отдать ~170 тысяч за кредит. Считаем:

200 + 300 - 170 = 330. Ну ок. Все выглядит хорошо. Прокорм семьи стоит 300 тысяч. Так что жить можно.

Месяц второй 330-300=30. Вася получает ЗП. 300+30=330. Баланс сходится, но 330-170 = 160 после оплаты кредита. А этого уже не хватает на месяц. А кредит отдать надо - иначе 30% годовых.

Третий месяц семья Васи не ест не пьет, Но так укладывается в 160 тысяч. Вася получает ЗП. У него на руках 300-160 = 140. Ура. Кредит закрыт. Но семья хочет есть и пить после тяжёлого месяца и Вася берет 200 тысяч с кредитки, чтобы просто пожить на 340 как все привыкли.

В конце месяца семья опять тратит все деньги и Вася гасит 200 тысяч, и берет их снова.

К этому моменту Федя уже накопил (всего 3 месяцам товар не успеет подорожать) на игрушку и купил ее, семья его поддержала и мало ела. В чем же разница между Федей и Васей.

Федя - свободен и никому ничего не должен. Его баланс ровно 300 тысяч вначале каждого месяца, при условии что доход такой же.

Вася теперь очень долго будет должен банку те самые 200 тысяч, которые он считает бесплатными. Каждый месяц ему придется с ЗП отдавать 200 и брать 200, чтобы ему не насчитали проценты. И его баланс будет не 300 тысяч, а 100, так как кредит 200 это долг. И Вася уже очень долго не сможет купить себе новых игрушек, в отличие от Феди. Так как Вася теперь финансовый наркоман. И выйти из такого пике ему поможет только ещё 1-2 месяца ужиманий.

В чем же суть. Кредитка с бесплатным лимитом создаёт ложное чувство финансовой уверенности и люди начинают поздно ужиматься, если хотят сделать крупную покупку. По знакомым, вечно занимающим на оплату кредитки на неделю две знаю. Это сродни наркомании. Один раз взял и вечно живёт в долг. Да на проценты не натыкались, но год после крупной покупки выносят всем мозг, а потом опять по новому кругу.

Зачем это банкам. Да банки наживаются на тех кто не смог ужаться и переоценил себя. А льготный период он очень круто вводит в заблуждение людей со слабой математикой.

Почему лучше накопить? Льготный период мизерный срок. Товары не успеют подорожать за это время. Это не ипотека, где копить бесполезно. Кредитка - это инструмент для 10% населения максимум, кто может себя контролировать. Остальным это так, один раз побаловаться, а потом вечно сидеть в страхе попасть на льготный период.

Так что если у кого есть мысль взять такую карту на покупку - не берите. Вы просто отложите период ужиманий на 3 месяца. Деньги просто так не появятся у вас. А вот неожиданно сломавшаяся машина или болезнь может отправить вас в такое пике, что охрнеете. А накопленные вами деньги, всегда можно пустить в форс-мажор, отложив покупку. Да и депозиты сейчас нормальные. Иногда можно даже в плюс выйти, если вещь не подорожала.

Случайно заметил списание с кредитной карты Т-банка за "услуги банка". Оказалось это стоимость страховки, которую я лично не подключал. На второй карте аналогично. В услугах карты называется "Страхование задолженности", а не "Защита карты" и была соответственно "Вкл.". Списания произошли 8 и 10 января. Отключил страховки по обеим картам. Написал в поддержку. Разобрались. В течении 15 минут все деньги вернули. Есть смысл проверить карты на предмет таких фокусов. Т-банк не перестает удивлять, но в принципе в подобных случаях всегда все возвращал.