Был у меня счет в Альфа-банке, для того, чтобы пользоваться их брокером. Потом понял, что брокером больше не пользуюсь, и хотел счет закрыть, для чего пришел в отделение Банка по адресу Москва, Мичуринский проспект, д.7. Но сотрудник там стал убеждать меня не закрывать счет, аргументируя тем, что обслуживание - бесплатно, а пригодиться счет может. И даже убедил сделать банковскую карту.

А примерно через год со всех моих счетов ежемесячно начали списываться комиссии с формулировкой “Комиссия за обслуживание неактивных текущих счетов”, в размере около 300 рублей в месяц. И с долларового счета тоже - в долларах США - по курсу. Никаких уведомлений об этом я не получал, так что заметил это только сейчас.

Кто-то сталкивался с таким, и удалось ли добиться возмещения списанных комиссий?

И к Альфа-Банку по этому поводу у меня следующие вопросы:

Почему сотрудники Банка вводят клиентов в заблуждение относительно того, что обслуживание карты (а, раз к карте прилагаются счета, то, видимо, и счетов) - бесплатны?

Почему клиента не информируют, ни о введении комиссий, ни об их списаниях?

Не является ли подобная практика, как минимум, грязным, неклиентоориентированным приемом, а как максимум - злоупотреблением законодательным правом со стороны Альфа-банка с целью получения им выгоды?

Почему “обслуживание неактивных текущих счетов” стоит так дорого - 300 рублей в месяц? Банк что, обрабатывает эти счета вручную?

Как Банк поступает с подобными неактивными счетами, например, в случае смерти клиента? Потому что таким образом можно списать все деньги с такого счета в пользу Банка, является ли это законным и справедливым?

Если здесь есть представители Альфа-Банка, прошу их прокомментировать ситуацию. Я считаю, что Банк должен, как минимум, проинструктировать своих сотрудников не вводить клиента в заблуждение. Потому что даже сейчас, когда я стал закрывать свои счета в Альфа-банке, сотрудники в онлайн-чате Банка все так же пытаются меня убедить не делать этого, ссылаясь на то, что обслуживание карты - бесплатно, а пригодиться она может. К карте же всегда привязаны счета, следовательно, утверждая, что обслуживание карты - бесплатно, сотрудники Банка также утверждают, что и обслуживание счетов бесплатно, не раскрывая клиенту вышеописанную ловушку с комиссиями за “обслуживание неактивных текущих счетов”.

Никогда бы не подумал, что буду писать статью-отзыв о банке и его работе тут

В общем, словил такую ситуацию - являюсь премиум-клиентом банка ВТБ, являюсь уже много лет, аккуратно складывая накопления на инвестиции, получая зарплату на карту

В банк не обращаюсь обычно, т.к. проблем никогда не было и это хорошо

И вот, наступает вчерашний день, мы с коллегами, по одного случаю радостного события планируем поздравить другого нашего коллегу, а т.к. я живу рядом, решили, что куплю подарок и отдам его я

Соответственно, после согласования суммы подарка, в течение 10-15 минут мне на карту приходят порядка 8 переводов, ровно по 5тыс с примечанием "на подарок тому-то", восьмой перевод банк уже блокирует отправителю и принимаю остаток на карту другого банка, добавляя на подарок из своих

Утром сегодняшнего дня иду в магаз, спокойно покупаю подарок и затем, спустя время, иду в отделение ВТБ снимать деньги

И тут начинается самое интересное в премиальном обслуживании клиентов банка ВТБ

Банкомат не дает мне снять деньги, я иду к оператору зала отделения ВТБ, мол так и так, карту заблокировали, хочу решить проблему

Меня отвели к премиум менеджеру премиум банка. Менеджер, опросив меня, просит паспорт, с паспортом, я, конечно, не хожу. Но вот я, вот мой телефон с приложением ВТБ, у меня права с собой, я могу доказать, что я это я.

Но нет, менеджер мне говорит, мол вы премиальный клиент не нашего офиса, поэтому низзя вас без паспорта, идите туда, где вы премиум-клиент, т.е. в офис на другой конец Москвы, мол там можно и без паспорта, там меня, видимо в лицо знают. Хотя, там я и не был то никогда и всегда ходил в отделение ближе к дому, справедливо полагая, что привилегии они распространяются на все отделения. Зачем меня туда прикрепили не понятно.

Поменять менеджера на ближайшее отделение нельзя, только через техподержку и заявление - ну, что, супер, еще один признак премиальности

Ну ладно, живу не далеко, иду за паспортом, параллельно звоня в премиальную линию техподдержки, где меня сначала встретил робот, и потом я услышал, что я какой-то там в очереди и надо подождать

Справедливости ради, надо отметить, что в очереди звонивших я пробыл недолго, оператор все же выслушала меня, опросила по ситуации, запросила информацию по последним операциям по карте, получив правильные ответы, помочь не смогла

В целом, зная, что я ценный клиент для банка по их словам, и банк мне несколько раз говорил об этом, что у меня выделенный менеджер (менеджеры периодически отписывают мне в мессенджеры, уведомляя о их замене и поздравляя с разными праздниками), ожидал услышать его на другом конце телефона, но нет, встречает меня все равно робот

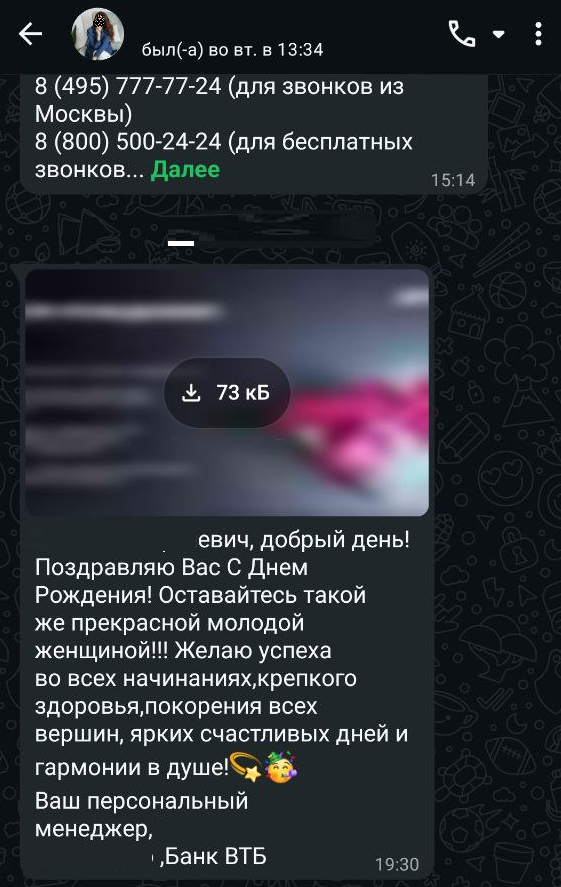

Кстати, на счет поздравления с праздниками тоже есть смешная история с банком ВТБ, на ДР мне пишет мой выделенный менеджер (орфография сохранена) - Мол, Имя_Фамилия, добрый день! Поздравляю Вас С Днем Рождения! Оставайтесь такой же прекрасной молодой женщиной!!!... Дальше сообщение я прочитать не смог от взрывного приступа смеха, т.к. являюсь мужчиной с рождения и мое имя отчество ну никак нельзя спутать с женским. С датой ДР они тоже ошиблись, но это уже мелочи

Премиум поздравление от заботливого банка ВТБ

Параллельно разговору с ТП банка ВТБ (для гусар поясню, что это Техническая Поддержка, а не то, что все подумали), переписываюсь с ней же в чате, отвечая сначала на вопросы робота, который, конечно, ничего решить не смог и спустя какое-то время переключил на кожанного мешка, который также ничего решить не смог, кроме того, как отправить в отделение писать заявление и обидеться, когда я написал, что их банк брахло, их поддержка тоже брахло и ничего не работает

Вернувшись в банк с паспортом, менеджер (отмечу, что это премиальный менеджер премиального банка) приняла все же меня, потыкала в кнопочки на компьютере, убежала посоветоваться с шефом, и, вернувшись, также сказала, что решить мою проблему нельзя. Мол, хожу я теперь под 115 статьей и проблему мою может решить только некая служба в банке, которая работает только по будним дням, куда она, сейчас и напишет сообщение.

Деньги, в худшем для меня случае, мне не вернут, а будут как-то договариваться с другим банком о их переводе туда и обслуживаться в ВТБ я больше никогда не смогу. Ситуация сама по себе абсурдна (я даже не говорю о блокировке из-за переводов), мол, мы подозреваем, что ты преступник, поэтому в нашем банке мы тебя видеть не хотим, но другой банк об этом не знает и мы переведем деньги туда

Кстати, прочитать примечания к переводам и применить его в своей логике сотрудники тоже не могут, с их слов они их не видят и им на них все равно, видят только суммы и то, что они от физиков. Триггером явилось то, что на карту пришло много (целых 8!!!) переводов от физиков

Т.е. развести ручками и сказать, у нас лапки, когда пенсионеры переводят миллионы, это тут банк ничего не может поделать. Заблокировать клиенту (причем с положительной историей) счета за получение минимальных сумм со всеми пояснениями - легко

В это время, посмотрев в телефон, я нашел, наконец, контакты своего премиального менеджера и оказалось, что мой премиум работает только по будним дням с 9 до 18, в остальное время премиум не работает

Обращение менеджера служба будет рассматривать от трех дней, что будет дальше, сказать никто не может. Все расходные операции мне заблокированы - сказала девушка-менеджер, и никто помочь не сможет

На этом, пожелав "удачного дня", это прям дословно, мы распрощались. Мне сразу стало как-то легче, без денег с непонятными перспективами, с нерешенными проблемами, мои дни сразу становятся все удачнее и удачнее.

т.е. фактически из-за получения нескольких переводов по 5тыс, которые в сумме являются суммой менее 1%, хранимой в банке уже много лет, я огреб проблемы на все выходные, которые ни банк, ни его премиальные менеджеры и премиальное обслуживание (за которое они, кстати денег просят, если не выполнять ряд условий) решить не смогли

И клиент остается с полностью заблокированными средствами - еда, медицина, транспорт, ничего оплатить нельзя

Все-таки не прав был Жорж Милославский, не надо хранить деньги в сберегательной кассе

Нал все же надежнее (после решения проблемы, а я надеюсь, она решится, тем или иным способом я буду переходить на него), чтобы его отнять, надо как минимум побороться за это, а тут, просто кривой алгоритм ВТБ поставил галочку на счет, разрушив чьи-то планы, привнеся кучу проблем . А такая же кривая служба безопасности, рассмотрев все по формальным признакам за время, которое ей заблагорассудится, вынесет решение заблокировав все с концами, как бы чего не вышло

Финалочка, как говорит один из блогеров (надеюсь, он фразу не патентовал), сегодня я ощутил на себе всю премиальность премиального обслуживания (подчеркну, люди за это деньги просят и не такие малые – почти 4тыс в месяц):

1. Конечно, рассчитываю на решение проблемы, привлекая к ней внимание на публичном ресурсе @ВТБ,

2. Может быть, кто-то проходил через подобное и подскажет, как действовать дальше

3. Премиальное обслуживание, при возникновении проблем, не работает, и не дает никаких преимуществ в банке. Алгоритмы, не учитывают ни суммы клиентов, ни срок их облуживания, просто блочат все подряд по фильтру. У премиальных менеджеров такие же лапки, как и у всех, проблемы решить они не смогут

4. Техподдержка тоже не работает вообще (зачем вы ее держите, если она ничего решить не может???)

5. Скрипты менеджеров надо менять, если проблему клиента решить не удалось, если клиент остается с ней на неопределенное время, не надо желать ему Удачного дня. Можно просто сказать до свидания, не говоря уже о том, что о решении проблем можно было бы и оповестить клиента

P.S. пост анонимный, т.к. не хочется включать его в профиль

Приветствую всех! Кто пользовался банковской картой МТС-Деньги,есть тут такие? И кто выводил кэшбек на карту? Поддержка просто кормит завтраками на протяжении 4 месяцев,якобы у них тестируется вывод. Сроков не говорят. А учитывая самый низкий уровень их поддержки,и как они вводят в заблуждение,то подозреваю что выводить кэшбек и в будущем будет невозможно. И делается это с одной целью,лишь бы удержать клиента.

Привет всем, сегодня хочу рассказать историю, которая случилась со мной на днях и побудила написать пост. Действующие лица: я, @T.Bank, T-mobile.

Спойлер для лл: т-мобайл заблокировал мою симкарту, отвязал личный кабинет банка и потребовал за восстановление 150₽

Небольшая предыстория: где-то в 2020-2021 году я оформлял себе карту тинькофф банка. Вместе с ней мне привезли симку – попробовать их связь. Я попробовал, никаких особых преимуществ над yota для себя не увидел. Эта сим-карта ещё несколько месяцев лежала без дела, после чего мне пришло уведомление сразу в приложение банка, приложение тинькофф мобайл и в виде смс на оба моих номера телефона (это будет важно) о том, что сим-карту отключат через 7 дней, если не позвонить/отправить смс/оплатить тариф. Тогда сим-карта мне была не нужна, и тинькофф её заблокировал.

Через пару лет йота повысила тарифы, т-мобайл уже стал выглядеть более привлекательно, да и оброс интересными опциями и фичами. Тогда же я и привязал свой новый номер т-мобайл к банку, так как тинькофф давал так называемую защиту от мошенников (если после звонка на их симку человек переводит деньги мошенникам, то банк их возвращает). Тем не менее, последние несколько месяцев – опять же из-за роста тарифов – я пользовался услугами связи от билайна.

Тут и происходит самое интересное. Несколько дней назад приложение банка перестаёт открываться, предварительно прислав пуш: номер телефона отвязан от личного кабинета. Переключаюсь на e-sim от т-мобайл, чтобы войти в банк – нет регистрации в сети. Притом, никаких уведомлений об отключении сим-карты ни в приложениях, ни на контактный номер не было.

Дальше цирк с конями и восстановление старого номера и доступа к банку. Чтобы вернуть номер на уже выпущенную сим-карту, нужно заплатить 150₽. Но банк всё ещё отвязан от номера телефона. Марлезонский балет продолжается. Офисов у т-банка почти нет даже в Москве, поэтому начинается: перескажите свою родословную до 5 колена, покрутите головой, продиктуйте номер карты и измерьте температуру ректально. Мы вернёмся с результатами проверки позже.

К счастью, доступ восстановили вечером того же дня, когда я обратился в поддержку. Что же, выводы сделаны: т-банк считает, что после того, как ты привязан их номером к банку, уведомлять тебя о каких-то изменениях негоже, перебьёшься, челядь.

Почему же пост называется "иллюзия безопасности"? Многие могут справедливо заметить, что я сам себе злобный буратина, не поменял номер для доступа к банку, но я, честно говоря, не ожидал от банка такой подставы, с учётом того, что в прошлый раз меня изо всех мест уведомили о предстоящей блокировке номера. Почему-то обычный мессенджер периодически спрашивает тебя об актуальности номера телефона, а банк делает на невнимательности своих клиентов деньги, оставляя последних без доступа к средствам. Это всё очень печально.

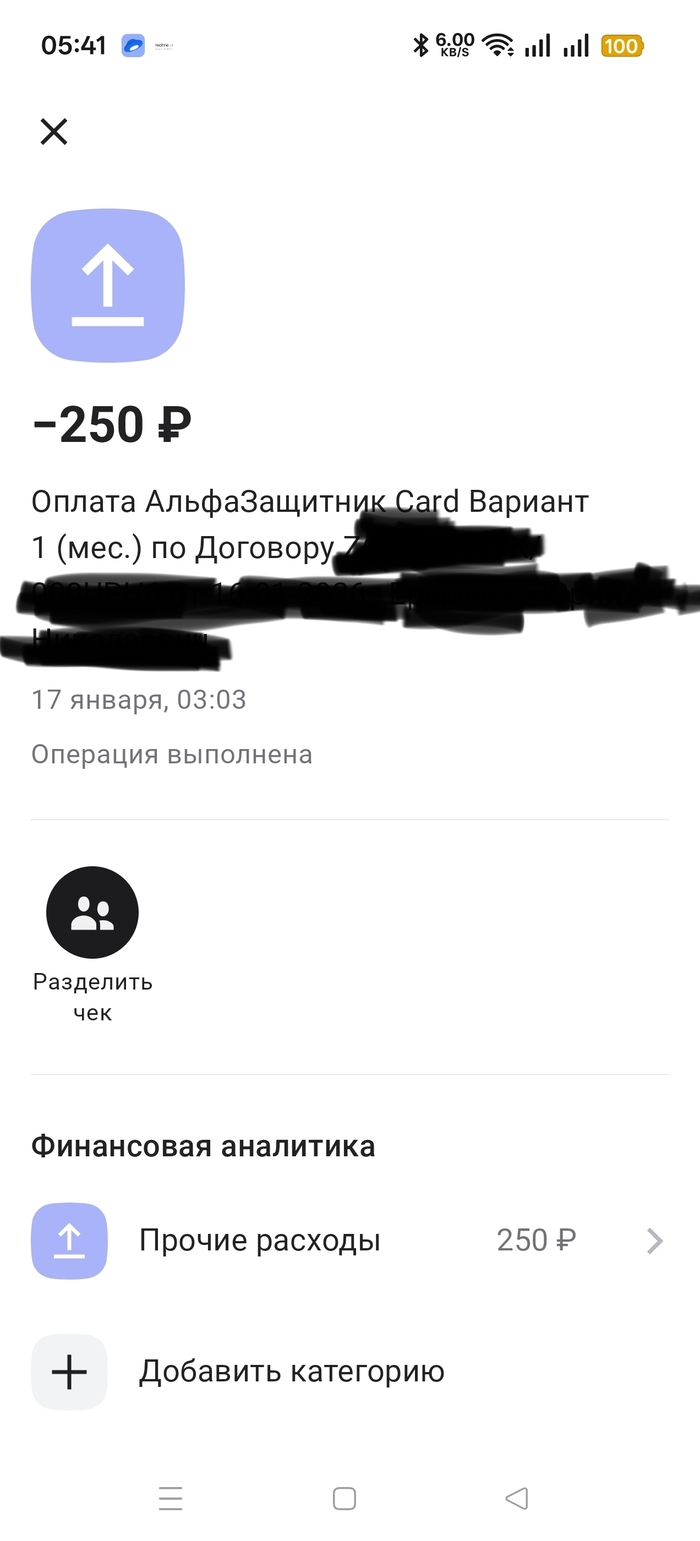

16 января 2026 открыл дебетовую карту. 17 января с неё списали 250р за какой-то Альфа Защитник ( в списании слитно), о котором я ничего не знаю, не подключал.

Уведомление о списании не приходило, хотя уведомления подключены.

Списание есть в истории приложения Альфа-Банк, но нет в истории карты, просто сумма на карте стала меньше. При звонке в банк мне сказали звонить в Альфа страхование.

В приложении нет такого договора, чтобы его расторгнуть.

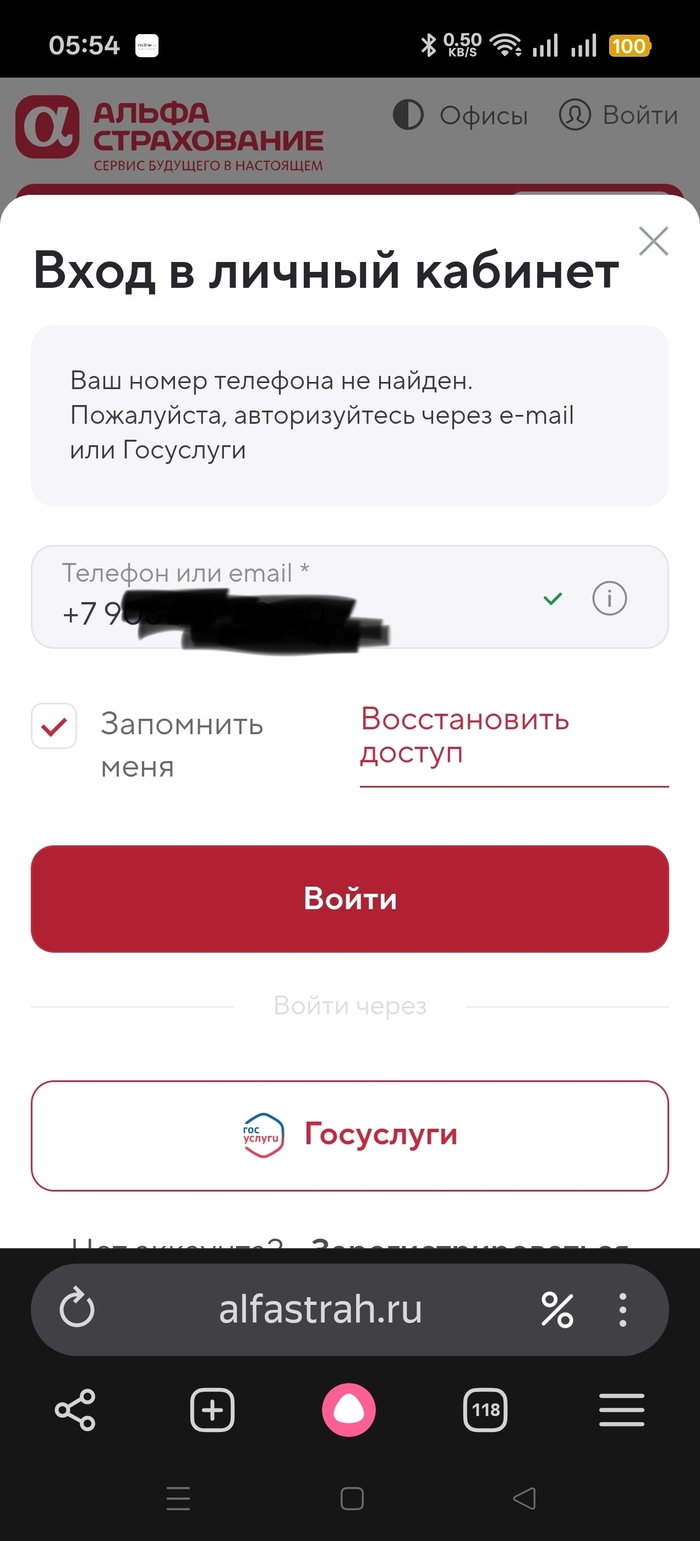

На сайте alfastrah.ru войти по номеру телефона, привязанному к карте, не выходит,- " нет такого номера".

На банки.ру был такой вопрос, человек долго звонил и ходил ногами в банк, писал заявление, и всё равно списывали, пока туда не написал. Я тоже обратился на банки.ру, но ответ там обещали в течение 5 дней.

Яндекс с Алисой предлагает расторгнуть договор страхования заказным письмом или на сайте. На сайте не получается. Заказное писать пока не понял куда.

У кого-нибудь был опыт, как правильно расторгнуть этот договор?

Достоинства: Возможность урвать денег, но не всегда. Жизненный опыт, вы станете более зубастым, из тех кому "Не клади ему палец в рот, откусит по уши"

Недостатки: Подмена Трудовых Отношений договором ГПХ, Упоротые КРП, ТР, уклонение работодателя от оплаты работы в двойном размере в праздничные и выходные дни, а также переработки, уклонение от оплаты отпусков.

Работал в ТБанке с 14.12.2020 на позиции Представителя Тинькофф банка (Тбанка). Крайне негативный опыт о этой "Желтой Конторе"

Основные проблемы:

Нарушение Трудового Законодательства даже после проверок Трудовой инспекцией, факт тут https://git77.rostrud.gov.ru/news/1169065.html Игнорирование решений судов, Банк проиграл Серию судов по трудовым порам с Представителями и все равно продолжает оформлять по договорам присоединения! реакции ноль.

Невыплата бонусов: В договоре присоединения есть был пункт о "Горячих днях" это типа 13 зарплаты для моего региона это 82 000 (Восемьдесят две тысячи) рублей, не получили ни копейки. Так же был дополнительный бонус за количество проведенных встреч, и оплату недельной не активности которые тоже вырезали из договора в одностороннем порядке по тому что "Мы можем так делать и нам ничего за это ты нам не сделаешь"

Давление и манипуляции: угрозы увольнения за нарушения, требование работать сверхурочно без оплаты. Моя коллега поехала по заданию Т-банка на встречи с клиентами в ледяной дождь, в метель в Мариинско-Посадский район Чувашской Республики, отменять встречи КРП запретила, в Результате из за погодных условий машину снесло с дороги и она Перевернулась, сработала аварийная система ГЛОНАС и ее вытащили МЧС из машины, КРП ничего умнее не придумала, чем отправить Еще одного представителя тоже девушку, на эти же встречи, по видимому, чтоб она тоже летела и кувыркалась. При этом Представителя, оштрафовали более тысячи рублей за то что не провела эти встречи.

Начальство неадекват: ТР, РГ, КРП. Территориальный Руководитель ничего не решает, коференции проводят для того, чтоб их провести и получить за это деньги (оплату за проведение конфы)

Руководитель Группы но же Куратор Развития Продаж, отдельно упоротый персонаж, возжелавший получить медаль (я бы выдал с Закруткой на спине), решил вопрос получения себе премии, путем увольнения всех работников, которые по его мнению портили ему статистику. Медаль с закруткой на спине в студию! Для чего, он аж ночами не спал, наверное бедный искал как оштрафовать меня, и других представителей, Возможно нашел что-то забористое, чтоб придумать такие штрафы... фоточки интересные будут внизу.

Формальное отношение: обращения в HR и к руководству оставались без ответа либо получали шаблонные отписки. Стандартна фраза Задача Заведена, Ответственные (БЕЗОТВЕТСТВЕННЫЕ) в курсе, по срокам решения не известно.

Банк присылает ФЕЙКОВЫЕ СТРАХОВКИ на Ингосстрах Жизнь, на почту по которым нельзя ничего получить! Либо это не Страховой случай, Либо договор с вами за день был расторгнут, Либо договор в системе отсутствует, ни я ни коллеги не получили ни копейки! В том числе Представитель которого увезли со встречи на скорой!!! От этом Тбанк вы скоро узнаете в суде и ответите за это!

БУНТ Представителей в КАЗАНИ! Вся эта дичь взорвала представителей во многих городах сейчас я расскажу о г. Казань. Представители Казани перестали выходить на работу, удалив себя из графика, после очередного ухудшения условий, потребовали вернуть всё в зад. На что банк послал их на 3 буквы и поувольнял. Направив порядка 12 представителей из города Чебоксары в г Казань для работы, по приезду у Чебоксарских и Казанских представителей произошел конфликт:

- Казанцы: Вы чего тут саботаж нам устраивайте!!!

- В смысле? Нам сказали, вам тут всем плохо всем стало, заболели, мы вас спасать приехали!!! Встречи за вас проводить!!! ответили Чебоксарцы! Все знатно подохренели... Но ребята проехали 150км от Чебоксар до Казани и потом обратно, делать нечего не за свой счет же ехать 300км. Отработали.

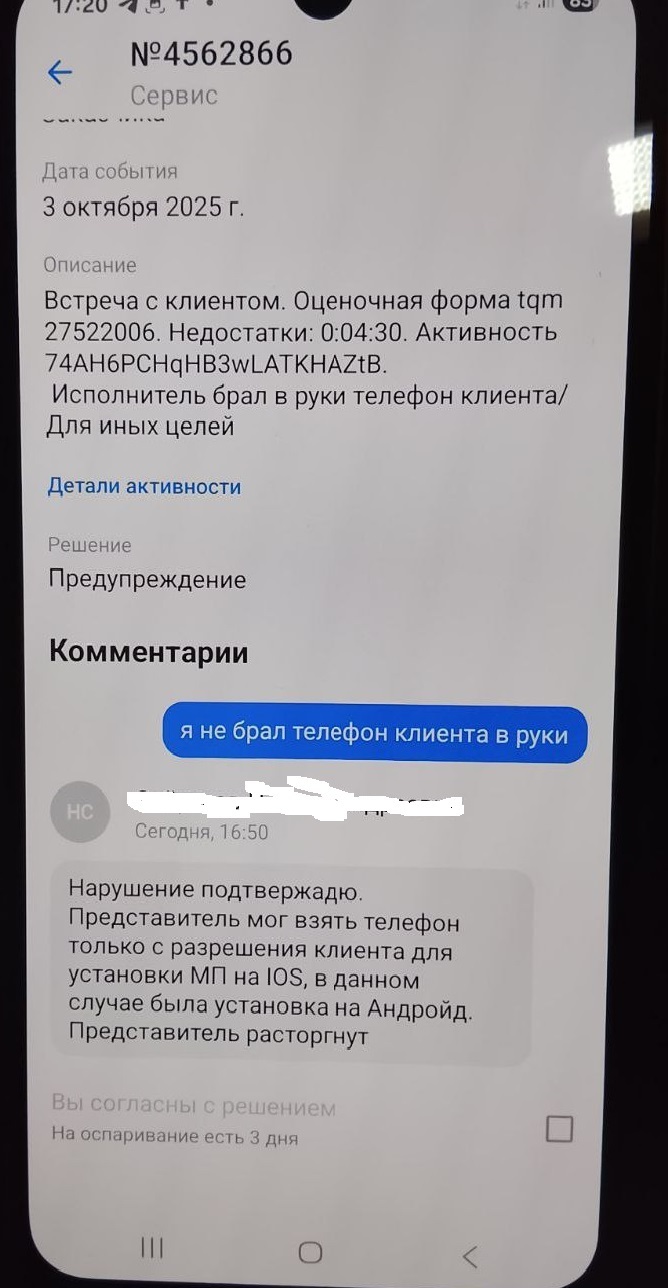

СтРаШнАя ТААААЙНААА ооо какой ужас!!!!! Волосы дыбом!!!! Зарплата Представителя объявлена банком тайной!!!! На встрече нельзя говорить клиенту, о том сколько мы получаем даже если клиент спросит за это штраф 60 000 (Шестьдесят тысяч) рублей при коэффициенте 1,0 (он может быть от 0,6 до 1,2), банк прослушивает все встречи согласно пукнта 3.4.3 УКБО. Не дай бог банк не услышит Здравствуйте и До свидания тебе штраф 2400 рублей так же при коэффициенте 1,0 (он может быть от 0,6 до 1,2) А теперь Интересные фоточки: Вот шедевр Увольнения Меня любимого, от Этого Упоротого персонажа КРП. ЕГО ФИО я замазал так как это Индивидуальные сведения.

КА-А-А-Р Л ОН ВЗЯЛ АНДРОИД В РУКИ!!!! УВОЛИТЬ!!!!!!!!!!!!!!!!!!! Ну ПЕРСОНАЖ КРП правда старался ребят, сильно прям.

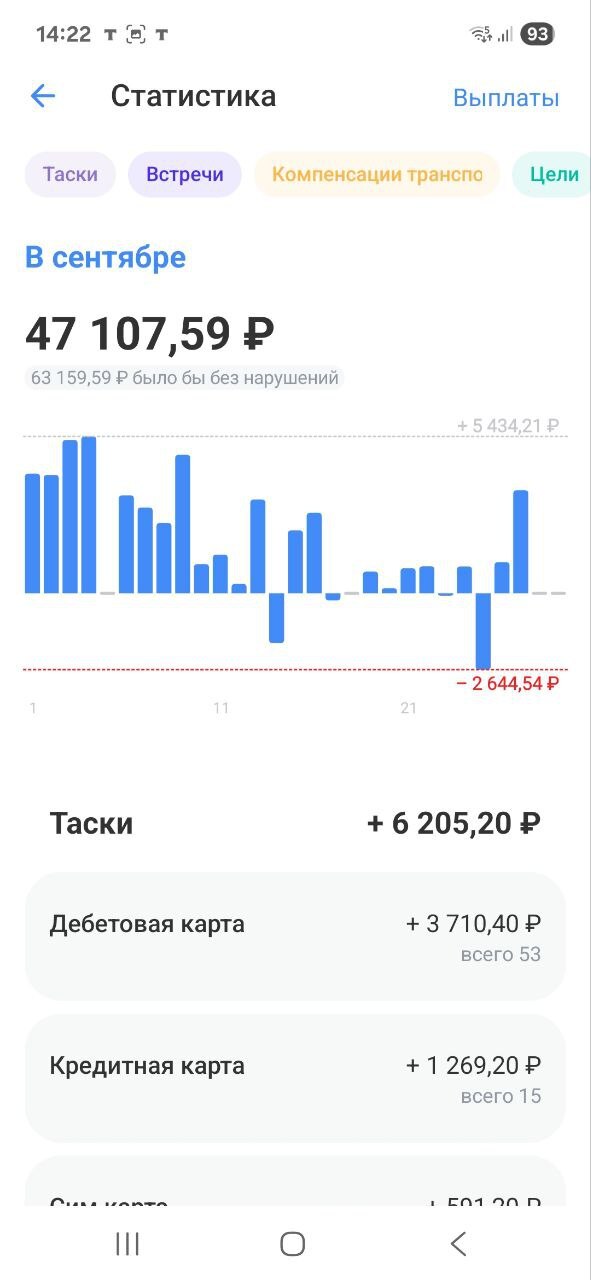

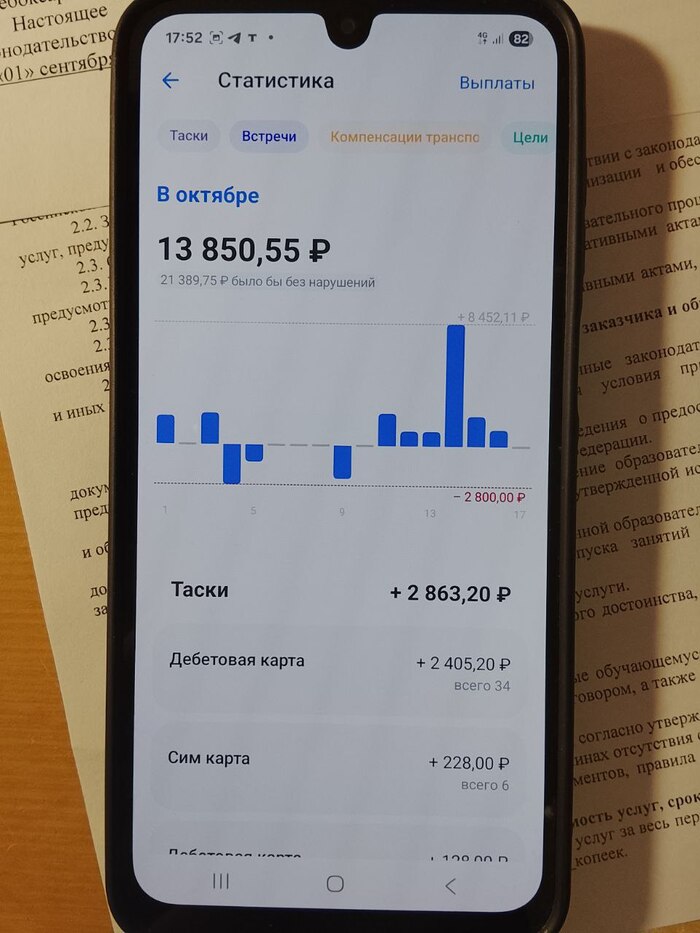

А теперь, как они Тырили мои деньги:

Стырили 16 052 руб, Решили-Маловато будет....

Решили Тырим дальше... 7 539,75 руб

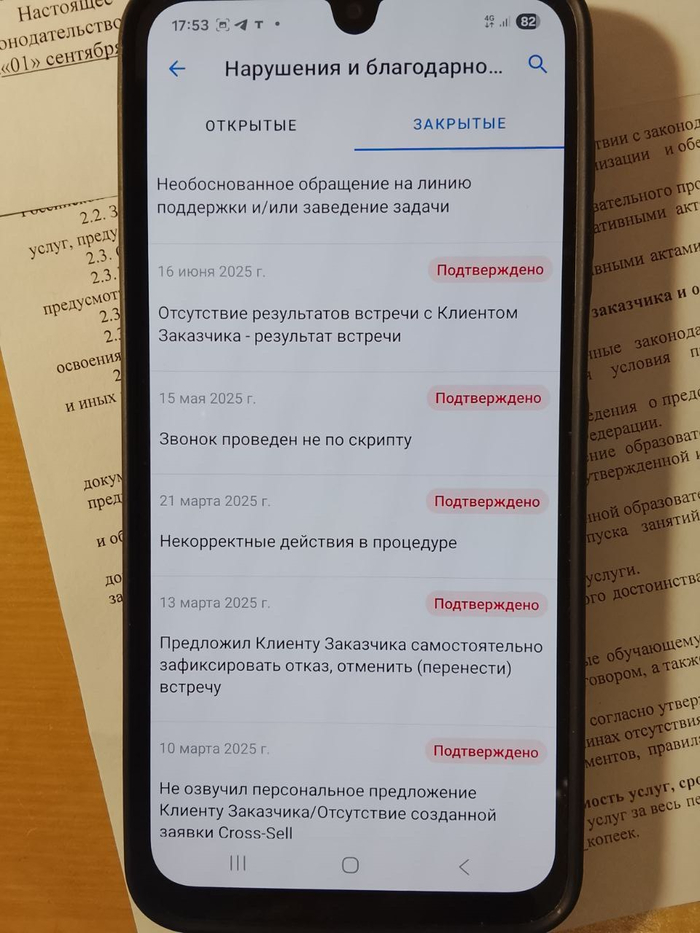

Персонаж КРП нашел ,что то забористое, я не разбираюсь в этом но наверное что то из этого помогает так себя сести и такое придумывать нарушения такие:

В пакетике наверное хлебопекарная мука высшего сорта...

КАРЛ!!!! Представитель обратился на линии поддержки представителей, какой штраф придумаем?

Пакетик был по видимому большой у Персонажа КРП.

Решения есть уже про них писал, кому нужно найдет.

Крупнейший банк страны систематически нарушает права работников

Серия судебных решений подтвердила систематические нарушения прав сотрудников со стороны АО «Т-Банк». Рассмотрим ключевые дела и их итоги.

Дело Ибрагимовой А.Ш.

Ибрагимова А.Ш. работала в банке с 2021 года. Суд установил следующие нарушения:

Период работы: с 1 января 2021 года

Должность: агент по коммерческим продажам

Незаконные действия банка:

Маскировка трудовых отношений под ГПХ

Незаконное отстранение от работы с 15 февраля 2023 года

Лишение трудовых прав

Финансовые итоги дела

Суд постановил взыскать с банка:

3 249 144 рубля — компенсация за вынужденный прогул

10 000 рублей — компенсация морального вреда

46 744 рубля — государственная пошлина

Обязанности сотрудников

В функционал входило:

Выезд к клиентам

Доставка банковских карт и документов

Оформление кредитных продуктов

Сбор документов для идентификации

Проведение предстрахового осмотра

Установка дополнительного оборудования

Работа с наличными средствами

Дело Абдирахимовой Д.О.

Абдирахимова Д.О. работала в банке с 2013 года. Суд установил:

Период работы: с 2013 по 2023 год — ведущий консультант

Смена статуса: с 2023 года — агент по продажам

Нарушения банка:

Принудительный перевод на ГПХ

Незаконное отстранение от работы

Лишение социальных гарантий

Финансовые итоги

Суд постановил взыскать с банка:

612 727 рублей — компенсация за вынужденный прогул

10 000 рублей — компенсация морального вреда

17 255 рублей — государственная пошлина

Общие выводы судов

Установлены факты:

Маскировка трудовых отношений под ГПХ

Полный контроль над работниками

Жёсткий график работы

Фиксированная оплата труда

Использование корпоративных систем

Что делать сотрудникам

При нарушениях рекомендуется:

Сохранять всю документацию

Фиксировать выполнение работы

Собирать доказательства контроля

Обращаться в трудовую инспекцию

Консультироваться с юристами

Юридическая справка

Реквизиты дел:

Дело Ибрагимовой А.Ш.:

Суд: Советский районный суд г. Казани

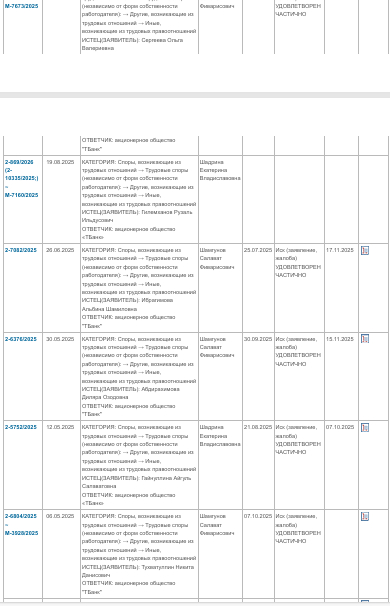

Номер дела: 2-7082/2025

Судья: С.Ф. Шамгунов

Дата решения: 25 июля 2025 г.

Дело Абдирахимовой Д.О.:

Суд: Советский районный суд г. Казани

Номер дела: 2-6376/2025

Судья: С.Ф. Шамгунов

Дата решения: 30 сентября 2025 г.

Заключение

Эти судебные решения демонстрируют системность нарушений со стороны Т-Банка и подтверждают, что практика маскировки трудовых отношений под гражданско-правовые договоры не остаётся безнаказанной. Каждый работник имеет право на защиту своих трудовых прав.

Вклады в банках. Я шагаю с ними рука об руку вот уже 26 лет, с тех самых пор, как в 14 лет завел свою первую сберегательную книжку в Сбербанке (тогда ещё сберкассе).

Для 14-летнего подростка, это было очень значимое событие. Мне дали настоящую бумажную сберкнижку, и когда я приносил в отделение свои скромные накопления, тетушка брала книжку, деньги, засовывала её в специальный матричный принтер, и в книжке выбивались приход и остаток. Это было сродни волшебству, а меня самого в эти моменты распирало от эмоций.

Вот с тех самых пор, мы и шагаем бок о бок с банковскими вкладами по жизни, вот уже 26 лет. И представьте себе, за все эти 26 лет, не было ни единого года, месяца, и даже дня, чтобы у меня не было открыто хоть одного депозита в банке. То есть, цепочка вкладов не прерывалась ни на день.

Да, были моменты, когда моя подушка безопасности, ввиду вкладов, "сдувалась" и становилась совсем уж крохотной (например когда я приобретал квартиру в ипотеку). Но никогда я не оставался совсем уж без денег, и соответственно, без банковских вкладов, где они хранились и аккумулировались.

Как бы ни было тяжело, я всегда понимал, что может быть ещё тяжелее, и это обстоятельство не давало мне пустить все средства в ход, даже будучи в весьма затруднительной ситуации, имея грудного ребенка на руках и живя в ипотечной комнате... Скажу даже больше, мы и тогда с супругой, умудрялись хоть какую-то копейку, да отложить. Поскольку, в случае неблагоприятных обстоятельств, это могло продлить срок выживания нашей семье (привет всем повидавшим 90е).

Сейчас же, спустя много много лет, я открываю и переоткрываю вклады почти каждый месяц, и практически не замечаю этого. И наверное, справедливо замечание одного из наших коллег, о том, что акции принесли мне за год втрое меньше вкладов, а я пишу только о них, обходя вопрос банковских депозитов.

Но право, это не из-за того, что я не уважаю, или недооцениваю этот инструмент, просто я думал, что это никому не интересно. Ведь для меня перкоткрытие вкладов, это как встать, умыться и почистить зубы. Но если вдруг интересно, могу и данному инструменту, время от времени, уделять некоторое внимание.