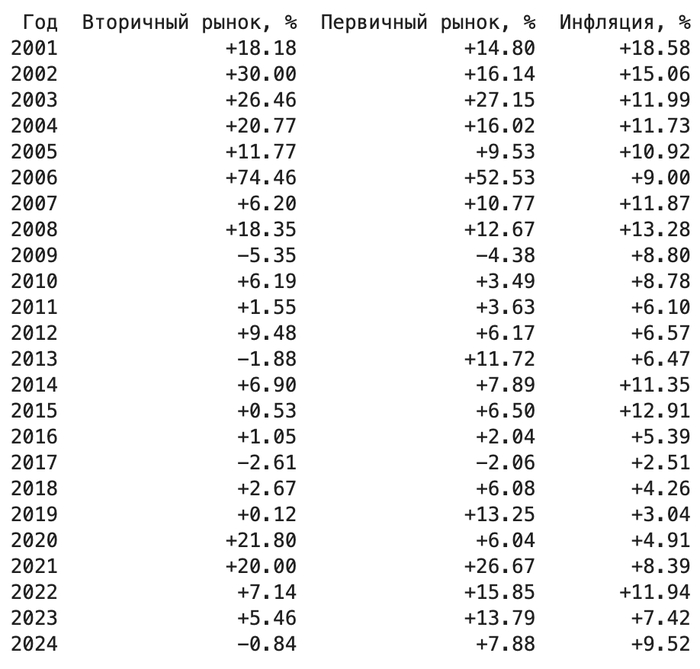

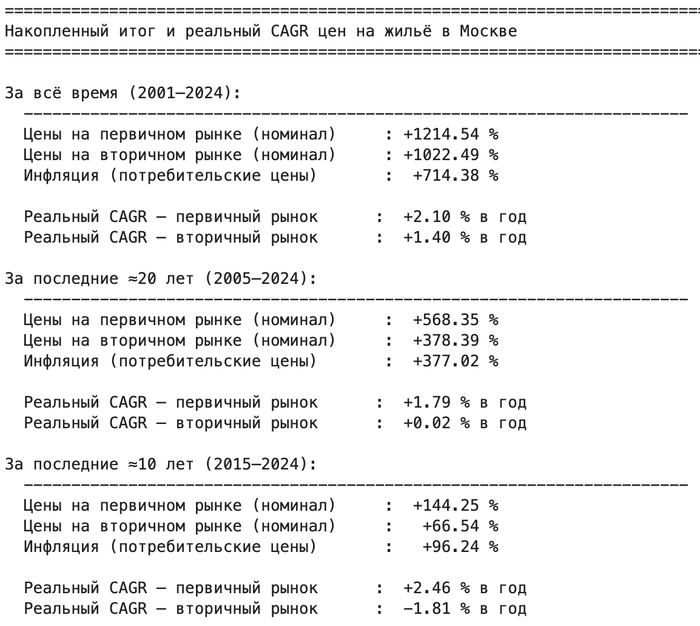

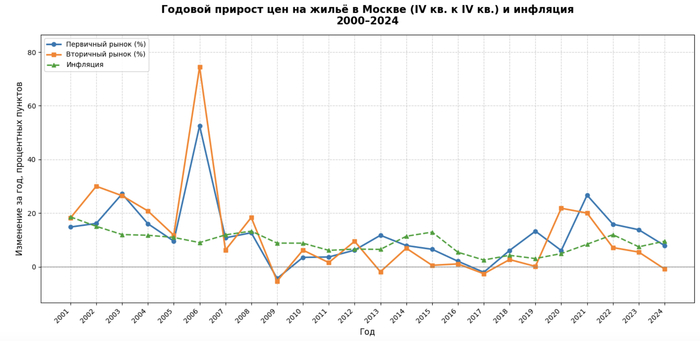

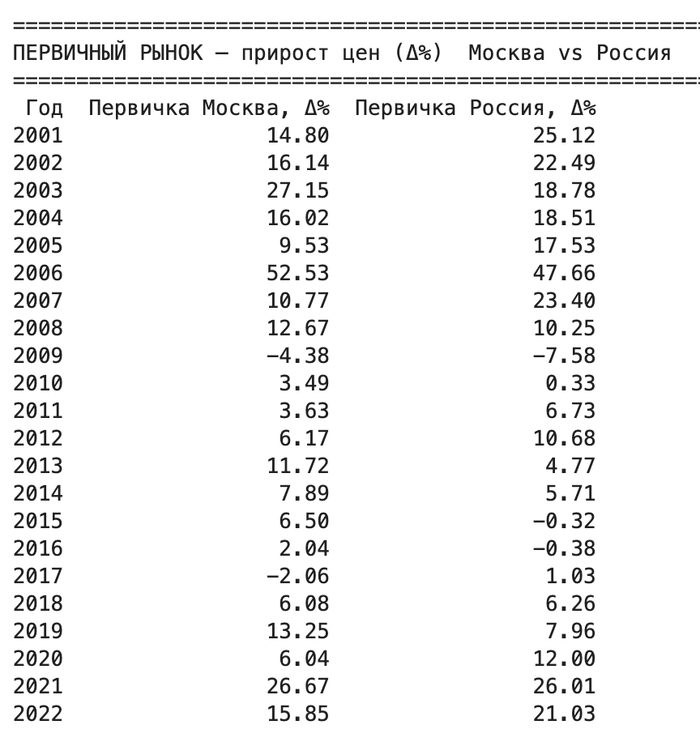

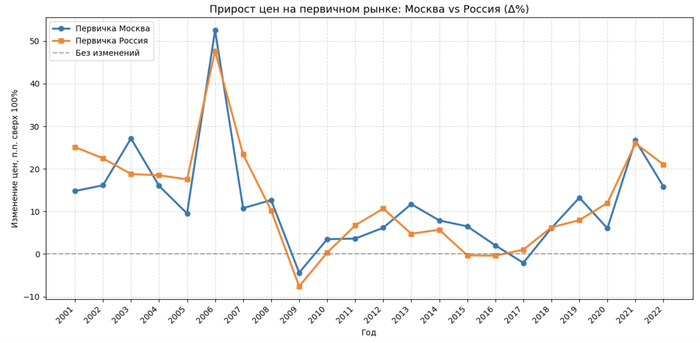

Теперь давайте посмотрим данные по Москве отдельно. Доступный диапазон дат изменился.

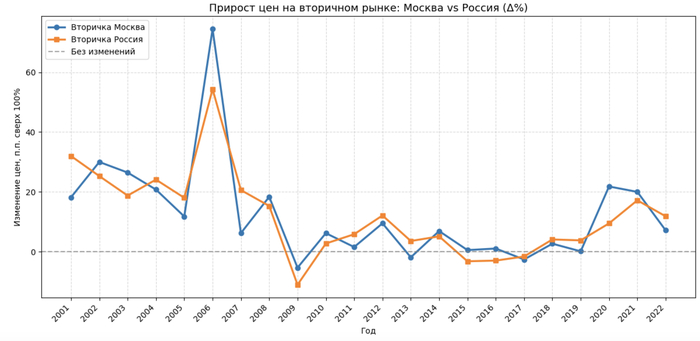

В целом никаких новых выводов, интересно только с чем связаны такие большие дельты между первичкой и вторичкой в 2013 и 2019 годах и что за аномалия в 2020 году, когда вторичка росла сильнее первички, выглядит подозрительно.

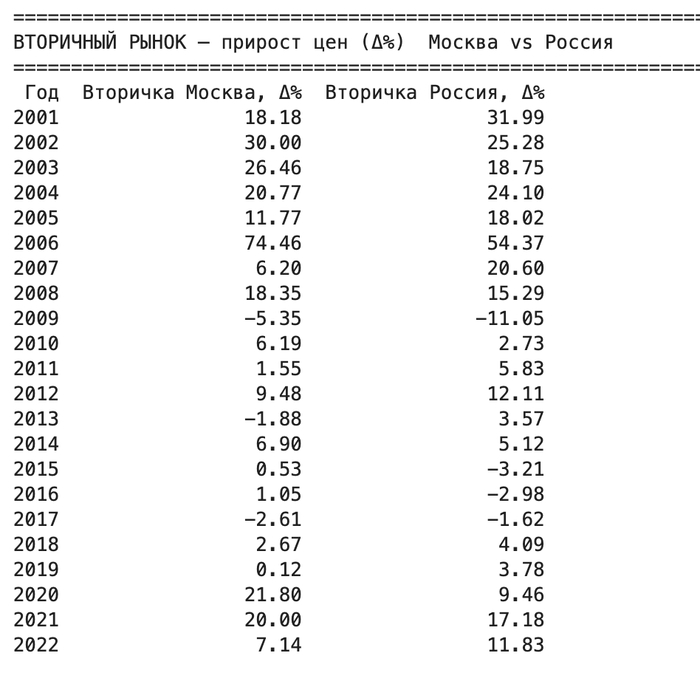

Сравним с данными по России:

В какие то года рост схожий, в какие то выше или ниже. Почему то большая дельта между Москвой и Россией по вторичке в 2020 году.

Торговая система в трейдинге— это фундамент стабильной и осознанной торговли. Именно она отличает профессионального трейдера и инвестора от человека, который действует на эмоциях и случайных сигналах. В этой статье я подробно и структурировано разберу, что такое торговая система, из каких элементов она состоит и как создать собственную стратегию, подходящую для фондового, фьючерсного и криптовалютного рынков.

Материал написан с практической точки зрения — без «воды», с проверенными подходами, инструментами и ресурсами, которые действительно используются в реальной торговле.

Что такое торговая система и из чего она состоит

Торговая система — это набор четко прописанных правил правил и стратегий, по которым трейдер принимает решения на финансовых рынках.

Без системы трейдинг превращается в хаотичную игру, независимо от рынка — акции, фьючерсы или криптовалюта.

90% трейдеров теряют деньги!

Подавляющее большинство людей приходит в трейдинг с неправильными ожиданиями. Они:

ищут «идеальный индикатор»

покупают сигналы

торгуют по советам из чатов

открывают сделки без плана

Итог почти всегда одинаковый — слив депозита или хронический минус.

Причина не в рынке и не в «манипуляциях», а в отсутствии торговой системы.

Рынок (акции, фьючерсы, криптовалюта) — это среда с вероятностями. И зарабатывать здесь можно только системно.

Базовые правила торговой системы

Универсальные правила, которые работают на любом рынке:

Одна система — один стиль торговли! Не пытайтесь использовать несколько разных стратегий подряд. Вам необходимо торговать по одним и тем же правилам, чтобы анализировать систему.

Торгуйте только теми деньгами, которые можете потерять. Уменьшение капитала не должно ухудшит качество вашей жизни.

Ограниченный и одинаковый риск в каждой сделке. Не рискуйте более 1-2% от торгового капитала на одну сделку.

Отсутствие эмоциональных решений. Усталость, стресс и лишние эмоции приведут к неправильном решениям на рынке и потере депозита.

Повторяемость действий. Чтобы получить результат необходимо совершать сделки по одинаковым правилам и без отклонений плана.

Статистика важнее одной сделки. Каждая сделка должна быть зафиксирована в дневнике трейдера и проанализирована после торговли.

Все правила должны быть зафиксированы письменно. Это может быть любой документ или таблица в эксель.

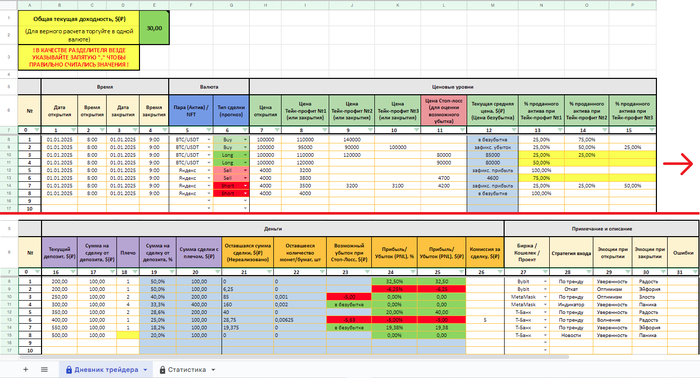

Дневник трейдера с частичной фиксацией прибыли в Excel

Цели и задачи трейдера

Перед созданием стратегии необходимо ответить на вопросы:

Зачем вы пришли на рынок? Это будет ваш дополнительный доход, основной источник дохода или сохранение и приумножение капитала

Какой доход я хочу получать (в процентах, а не в деньгах)? В среднем - это 15% в месяц при отработанной системе и наработке опыта.

Какой риск я готов принять? В начале он должен быть не более 0,5% от депозита, а в будущем может увеличиваться до 1-2%

Сколько времени я готов уделять рынку? Во всем должен быть баланс и многое зависит от вашего вида торговли. Не сидите по несколько часов за монитором, чтобы не перегореть.

Я трейдер или инвестор (или совмещаю)? Вы сможеет это понять только поработав на разных таймфреймах, и определив для себя комфортный стиль

Цели определяют:

стиль торговли;

таймфреймы;

выбор инструментов;

допустимую просадку.

Виды торговли:

Краткосрочная торговля

Сделки от нескольких минут до 1–2 дней

Активная работа с графиком

Требует высокой концентрации и дисциплины

Чаще используется на форекс, фьючерсах и криптовалютах

Среднесрочная торговля

Сделки от нескольких дней до недель

Оптимальный баланс между временем, риском и психологической нагрузкой

Подходит для акций, форекс и криптовалют

Долгосрочная торговля (инвестирование)

Срок удержания — месяцы и годы

Основной фокус — фундаментальный анализ (новости)

Минимум сделок, максимум терпения

Подходит для всех рынков

Скальпинг

краткосрочные сделки в рамках нескольких минут

требуется специальный софт

высокая скорость совершения сделок, чаще всего на фьючерсах

👉 В рамках данной статьи данный вид рассматриваться не будет, так как он не подходит большинству людей.

Психологический настрой: сон, отдых и здоровье

Психология — ключевой элемент любой торговой системы. Можно иметь идеальную стратегию, но всё равно терять деньги.

Основные ошибки:

торговля без сна (обязательно спать 7-8 часов)

желание «отбиться» после серии убыточных сделок

увеличение риска на сделку % после убытка

страх фиксации прибыли и убытков

Сон и здоровье: Недостаток сна (менее 7 часов) снижает когнитивные способности на уровне легкого алкогольного опьянения. Торговать в таком состоянии — преступление против депозита.

Что важно в системе:

торговля только в адекватном состоянии

фиксированное количество сделок в день

дни без торговли

Рынок всегда будет завтра, а депозит — нет.

Эмоциональный детокс: Трейдинг вызывает выброс дофамина и кортизола. Важно иметь хобби вне рынка, чтобы не превратиться в лудомана.

Тайм-менеджмент трейдера

Четко определите:

Время анализа рынка: 30-60 минут утром для изучения новостей, просмотра графиков, составления плана на день.

Время для торговли (во время сессии): Строго по сигналам системы. Нет сигнала — нет торговли.

Время для учета и анализа (после рынка): 20-30 минут на запись сделок в дневник и изучение ошибок.

Периоды отдыха

Дни без сделок

Например, инвестор может анализировать рынок 1–2 раза в неделю, а трейдер — ежедневно по расписанию.

Новости и фундаментальный фон

Новости могут усиливать движение цены, но не должны быть причиной хаотичных входов.

Рынок живет по расписанию:

Фондовый рынок: Привязан к торговым сессиям (Лондон, Нью-Йорк). Самая высокая волатильность — в первые и последние часы сессий.

Криптовалюты: Торгуются 24/7, но основные движения часто совпадают с американской сессией.

Где смотреть информацию?

Investing.com — мировые новости и экономические календари (ставка ФРС, инфляция CPI, данные по безработице, финансовые отчеты и т.д.).

Smart-lab.ru— главное сообщество трейдеров в СНГ для фондового рынка.

CoinMarketCap — метрики, капитализация и доминация криптовалют.

Технический анализ: фундамент вашей стратегии

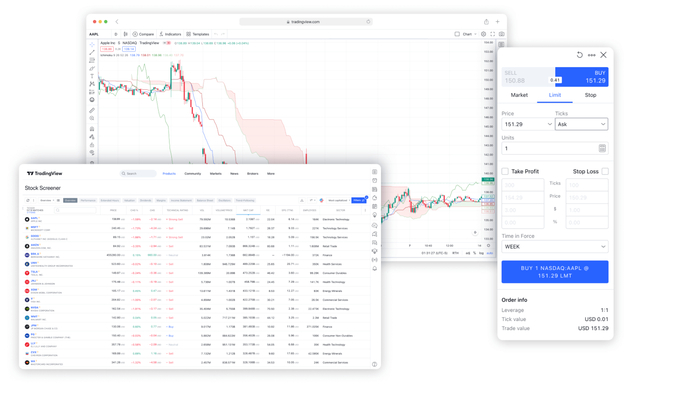

Для анализа графиков стандартом индустрии является TradingView. Основная часть функционала бесплатная и доступна с ПК и мобильного приложения.

TradingView со скринером и торговым терминалом

Торговые платформы:

Для криптовалют и фьючерсов: Bybit — одна из ведущих бирж с продвинутым функционалом и надежной инфраструктурой.

Для фондового рынка: Т-Инвестиции — удобное мобильное и десктопное приложение для торговли акциями, облигациями, валютами.

Для поиска торговых ситуаций на криптовалютном рынке внутри дня можно использовать скринер: scalpstation.com.

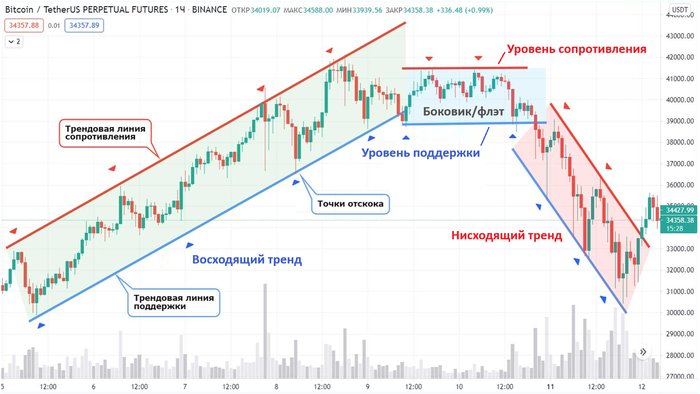

Уровни, тренд и боковик (флэт)

Основа технического анализа:

Уровни поддержки и сопротивления: это ключевые ценовые области, где сила покупателей и продавцов уравновешивается. Уровень — это не линия, а ЗОНА. График «помнит» их и часто отскакивает от одного и той же ценовой зоны несколько раз подряд - это и есть горизонтальные уровни.

Пробитие уровня с высоким объемом — сильный сигнал к продолжению движения. Отскок от уровня — сигнал для контртрендовой или коррекционной сделки.

Тренд (восходящий / нисходящий): Восходящий тренд (бычий) — серия повышающихся максимумов (HH) и минимумов (HL). Нисходящий (медвежий) — понижающиеся максимумы (LH) и минимумы (LL).

Важно: На старших таймфреймах (День, Неделя) тренд сильнее, чем на младших (Минутный, Час). Большинство прибыльных систем работают по тренду, а не против него.

Флэт (боковое движение): цена движется в горизонтальном коридоре между четкими уровнями поддержки (снизу) и сопротивления (сверху). Это период накопления сил перед новым рывком.

Стратегия трейдера: либо торговать от границ канала, либо ждать пробоя с увеличением объема.

Объем подтверждает истинность движения и помогает выявить ложные движения, пробои, а также усиливает сигналы уровней.

Бычий (восходящий) тренд:

Если цена растет на высоких объемах — тренд истинный.

Если цена растет, и объемы падают — ждите разворота.

Медвежий (нисходящий) тренд:

Если цена падает на высоких объемах — тренд истинный.

Если цена падает, и объемы падают — ждите разворота.

Индикаторы: RSI и SMA

Не перегружайте график! 1-2 индикатора достаточно.

RSI — помогает оценить перекупленность (>70) и перепроданность (<30). Отскок от зоны перепроданности или перекупленности тренде — хороший сигнал на разворот.

ДИВЕРГЕНЦИЯ по RSI — мощнейший сигнал: Бычья дивергенция: цена делает новый минимум, а RSI — более высокий минимум. Сигнал к развороту вверх. Медвежья дивергенция — наоборот. Это один из самых надежных сигналов ослабления тренда.

SMA (скользящая средняя) — определяет направление тренда

Цена выше SMA(200) — долгосрочный восходящий тренд. Ниже — нисходящий.

Динамическая поддержка/сопротивление: В восходящем тренде цена часто отскакивает от SMA(50) или SMA(20). Эти отскоки — точки для входа.

Индикаторы не являются сигналом сами по себе, а дополняют анализ.

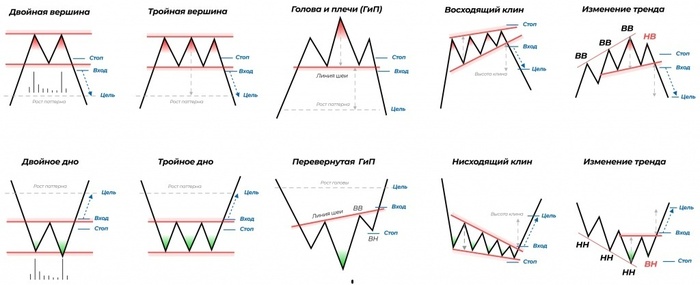

Паттерны (фигуры технического анализа)

Наиболее популярные — "Голова и плечи", "Двойное дно/вершина", "Флаг или Клин". Это графические модели, предсказывающие продолжение или разворот тренда.

Паттерны работают только в контексте тренда, уровней и объемов. Важно анализировать их на разных таймфреймах: на старшем (D1, H4) определяем глобальное направление, на младшем (H1, М5-M15) — ищем точку входа.

Популярные фигуры технического анализа в трейдинге

Таймфрейм

Одна из ключевых ошибок — путаница таймфреймов

старший таймфрейм — определение глобального тренда и основных уровней;

младший таймфрейм (рабочий) — ищем локальные зоны интереса, паттерны и точку входа с минимальным стоп-лосс. Ставим вспомогательные уровни и ориентируемся на объем.

Важно не смешивать сигналы с разных таймфреймов без логики.

Выбор таймфрейма:

Долгосрочный инвестор (удерживает сделку от 1 года): Анализирует Недельные (W) и Месячные (M) графики, точку входа определяет по дневному графику (D1) Ищет фундаментально сильные активы на коррекциях. Следит за глобальным трендом.

Среднесрочный трейдер (удерживает сделку от нескольких дней до недель): Основной график — Дневной (D1). Входы ищет на 4-часовом (H4) и часовом (H1). Его стихия — движение в рамках недельного тренда.

Краткосрочный трейдер (удерживает сделку внутри дня): Не оставляет позиций на ночь. Работает на часовых (H1) и 30-минутных (M30) графиках, а вход уточняет на 5-15-минутках (M5-M15).

Скальпер (торговля на секундах/минутах): Использует M1, M5. Это отдельная, высокострессовая профессия, требующая особых навыков и ПО.

Распределение капитала и бюджета

Особенно важно, если вы работаете на нескольких рынках:

акции;

фьючерсы;

криптовалюта.

Пример универсального грамотного распределения

40–50% — инвестиции;

20-30% — активная торговля (трейдинг);

20-30% — резерв.

Внутри активной торговли:

часть под трендовые сделки;

часть под краткосрочные возможности.

Мани-менеджмент

Мани-менеджмент отвечает за рост капитала и управление деньгами.

Базовые правила:

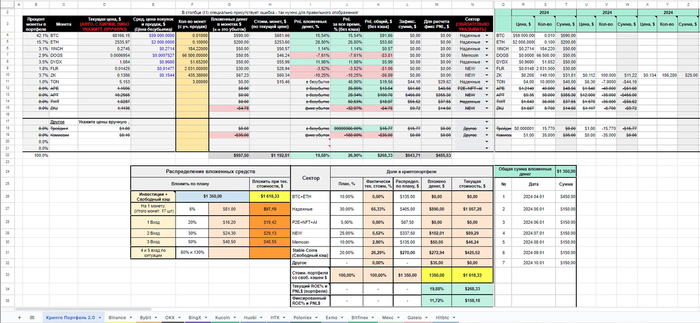

Распределите бюджет: даже если вы трейдер, думайте как инвестор. Разделите капитал на части: например, 70% — для активной торговли, 30% — для долгосрочных инвестиций по стратегии DCA или резерва. Для учета такого подхода идеально подходит таблица доходов, расходов и инвестиций.

Диверсификация по активам: не загружайте весь капитал в один актив или сектор. 3-5 несвязанных инструментов снижают общий риск портфеля. Для криптовалютного портфеля незаменима таблица учета криптовалют с автообновлением цен.

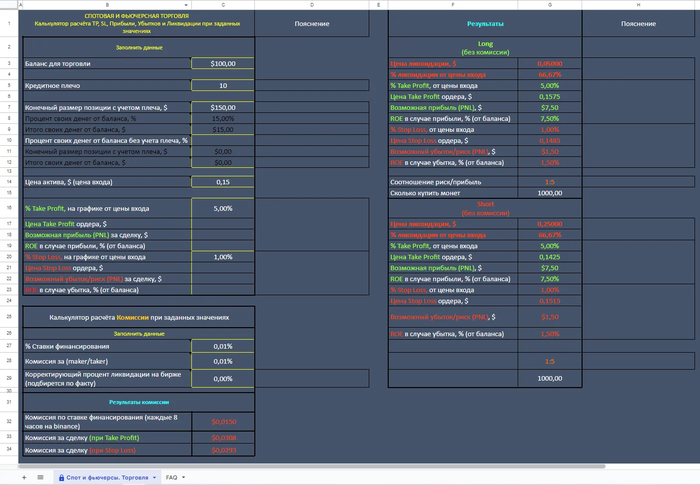

Всегда рассчитывайте позицию через калькулятор сделок.Вы вводите депозит, сумму риска, точку входа, стоп и тейк — и получаете точный объем позиции для сделок как Long, так и Short, даже с учетом кредитного плеча.

Риск в сделке — 0,5% от депозита (без опыта), и 1–2% от депозита (когда набита рука и прибыль в течение нескольких месяце превышает убытки). Например, если ваш торговый капитал $10 000, максимальный убыток на одну сделку не должен превышать $50 (0,5%).

Не увеличивайте объем сделки после убытка. увеличение объемов допустимо только после серии прибыльных периодов, а не после одной удачной сделки.

Калькулятор Long и Short сделок для расчета Объема позиции, Тейк-профит, Стоп-лосс, PNL и цены Ликвидации с учетом кредитного плеча

Риск-менеджмент (тейк-профит и стоп-лосс)

Риск-менеджмент — это защита депозита. Оба ордера выставляются одновременно с открытием позиции. Это план-минимум.

Стоп-лосс (Stop Loss, SL): Ваша страховка. Глубина его установки зависит не от вашей «веры» в сделку, а от волатильности актива и структуры графика.

Где ставить? За ближайшим значимым уровнем поддержки/сопротивления, за локальным экстремумом, за линией тренда. Стоп должен стоять там, где ваша торговая идея (например, «отскок от уровня») будет окончательно признана неверной.

Никогда не двигайте стоп в сторону увеличения убытка! Двигать можно только в сторону безубытка или в плюс (трейлинг-стоп).

Тейк-профит (Take Profit, TP): Цель, где вы фиксируете прибыль.

Соотношение Риск/Прибыль (Risk/Reward, R:R): Это краеугольный камень. Минимально допустимое соотношение — 1:2, 1:3 и выше. Если ваш риск (SL) составляет 50 пунктов, то цель (TP) должна быть как минимум на 100 пунктах. Это значит, что для безубыточности вам достаточно всего 34% прибыльных сделок (при R:R 1:2).

Частичная фиксация прибыли: Продвинутая техника. Например, при R:R 1:3 можно закрыть 2/3 позиции на первом целевом уровне (R:R 1:1), а оставшуюся часть переместить стоп в безубыток и держать до второй цели (1:3). Такая логика реализована в дневнике трейдера версии 2.0.

Пример хорошей точки входа на младшем таймфрейме с правильной установкой тейк-профита и стоп-лосса

Анализ рынка и графика

Выбор и оценка активов:

Ликвидность: Есть ли в активе деньги? Смотрите на объем торгов за 24 часа.

Волатильность: Насколько сильно ходит цена? Слишком «спокойные» активы не дадут заработать трейдеру, слишком «дерганые» — выбьют по стопу.

Корреляция: Не покупайте 10 разных альткоинов одновременно, если Биткоин смотрит вниз. Они все упадут.

Для акций: проверьте, не выходит ли завтра отчет компании (избегайте повышенной волатильности). Используйте Investing.com.

Для криптовалют: проверьте общую капитализацию и ликвидность на CoinMarketCap. Не торгуйте малоизвестными «щиткоинами».

Изучите сводку в Telegram-канале (GODUNOV) — возможно, по этому активу уже есть дополнительная аналитика.

Таблица учета Криптовалют с автообновлением цен в EXCEL. Подходит для любых рынков.

Открытие в сделки:

Сделка открывается только при выполнении всех условий системы. Если хотя бы один пункт не совпадает — сделки нет!

Определите фазу рынка на старшем ТФ (какой тренд преобладает) на платформе TradingView.

Проверьте, что акции/криптоактивы, которые движутся в этом тренде находятся к коррекции.

Найдите ключевые уровни. Проверьте, что цена подошла к уровню поддержки/сопротивления, совпадающей скользящей средней на младшем таймфрейме.

Оцените объемы и проверьте, что они подтверждают направление цены.

Оцените индикатор RSI, который должен находится в зоне перепроданности (30) или перекупленности (70). Дивергенция даст более точный сигнал.

Рассчитайте стоп-лосс (SL), тейк-профит (TP) и объем позиции через калькулятор трейдера.

Используйте маржинальную или фьючерсную торговлю, если это подразумевает система. Если вы не понимаете как рассчитывается объем с кредитным плечом и цена ликвидации, то не используйте данный вид торговли. Весь депозит может испариться на глазах. Подробнее о всех расчетах, и фьючерсной торговле можно узнать в моей ТОРГОВОЙ СИСТЕМЕ со всем рабочими торговыми стратегиями! Готовая система содержит полную информацию о работе с рынком, и расскажет о выборе правильной точки входа и выхода, предоставив готовые иллюстрации и схемы торговли.

Определение точки входа на старшем таймфрейме

Сопровождение сделки после входа:

никаких импульсивных решений и увеличения объема;

работа строго по плану: либо сценарий прибыли, либо сценарий убытка.

Закрытие сделки и фиксация результата:

Закрытие сделки — это тейк-профит, стоп-лосс или ручное закрытие по правилам системы при непредвиденном изменении рынка.

Фиксация частями: Закройте 50% позиции на первой цели, переведите стоп в безубыток. Остальное тяните до тейк-профита или пока тренд не сломается.

Выход по стопу: Это не поражение, это страховка. Убыток — это операционный расход вашего бизнеса.

❗ После закрытия сделки обязательно фиксируется результат в дневник трейдера:

причина входа;

результат;

ошибки;

выводы.

Инвестор и трейдер: разные подходы, одна система

Торговая стратегия инвестора

Стратегия инвестора - "Купить и держать" (Buy & Hold) с элементами DCA (усреднения). Регулярно инвестировать в индексные фонды или сильные активы вне зависимости от цены. Акцент на дивиденды и долгосрочный рост.

❗ Подходы разные, но система нужна в обоих случаях.

Практика, системность и рост

Создание торговой системы — это процесс, а не разовое действие. Система тестируется, дорабатывается и масштабируется со временем. Перед началом торговли обязательно протестируйте свою систему или стратегию на демо-счете.

Если вы хотите:

сократить путь проб и ошибок;

не потерять сотни тысяч рублей;

получить уже структурированную логику торговли;

использовать готовые инструменты учета и анализа,

На сайте godunovinvest.ru представлены профессиональные практические решения и готовые торговые подходы, которые можно адаптировать под себя. Они включают в себя все описанные выше компоненты: от правил входа до детальных мануалов по управлению рисками.

Это правда, что в Москве и Санкт-Петербурге больше половины квартир, построенных после 2010 года, стоят пустые (то есть там никто не живёт и не прописан)? То есть жильё строится с большим риском, что его никто не купит (например, в ипотеку) и не возьмёт в аренду из-за нищеты? Разве застройщики не продают квартиры в течение трёх лет или не сдают жильё в аренду, чтобы окупить свои расходы?

Значение индекса Мосбиржи по итогу основной сессии 2781,39 пункта, или 0,48% Индекс сегодня колебался в диапазоне от 2752,41 до 2783,73 Амплитуда колебания внутри дня 1,14% Оборот торгов на данный момент 68 млрд рублей.

Сегодня индекс немного подрастая компенсирует вчерашнее падение приблизительно на такую же величину, ну а так мы находимся в боковике с 22 числа. По крайней мере, мы не упали после неявных результатов переговоров. Но ведь там не было как негатива, так и позитива. А пока на таких движениях мы приближаемся к завершению первого месяца года. Осталось нам поторговать только 3 полных сессии, и уже незаметно первый месяц 2026 года окажется в архиве. А так как январь завершается, то приближается первое заседание ЦБ по ставке, которое произойдёт 13 февраля. Я же жду больше сезон отчётности за год и, соответственно, дивидендов летом, так как у меня портфель собран на 75%, и там есть акции с отличным дивидендным потенциалом.

По драгметаллам сегодня день коррекции. Напомню, как развивались события. Максимумы и в том числе новые исторические рекорды золота, серебра и платины были показаны в районе 20:00, затем началась сильная коррекция, которая продолжалась всю ночь, и потом начался рост. В этот момент казалось, что уже коррекция завершилась и драгметаллы поедут дальше вверх, но не тут-то было, и коррекция после роста сменилась очередным сильным падением, пусть сейчас мы и находимся выше самой низкой точки падения вчера перед закрытием, но падение подтвердилось. По моему мнению, это позитив, ведь безумный рост последних дней и недель с установлением исторических рекордов наконец-то скорректировался. Сейчас развилка, мы можем упасть ещё или вырасти, но для меня, как я писал ранее, предпочтителен боковик и затем новый рост. Первая часть моего прогноза в виде сильной коррекции оправдалась, надеюсь, боковик также подтвердится и затем мы продолжим рост. Я работаю в средне-долгосрок, и меня такие движения не пугают, тем более половину серебра я продал и уже в плюсе очень значительном.

Обратите внимание, что, как в прошлой октябрьской коррекции, золото наиболее устойчиво, а палладий максимально упал.

Вчера перед началом ночной коррекции показали исторические максимумы золото, серебро и платина. Сейчас, по крайней мере пока, это точка отсчёта на начавшуюся коррекцию.

Золото исторический рекорд стоимости 5145,39 долларов за унцию. Серебро исторический рекорд стоимости 117,7 долларов за унцию. Платина исторический рекорд стоимости 2925,0 долларов за унцию.

Значения на данный момент и результат к закрытию предыдущего дня:

Золото 5090,61 долларов за унцию, результат 1,61% Серебро 108,87 долларов за унцию, результат 4.77% Платина 2579,31 долларов за унцию, результат -0,41% Палладий 1910,15 долларов за унцию, результат -2,01%

Канал https://t.me/sozvezdieinvest о долгосрочной и среднесрочной торговле акциями на фондовом рынке, подробно о дивидендах, а так же инвестициях в драгметаллы

Не является индивидуальной инвестиционной рекомендацией

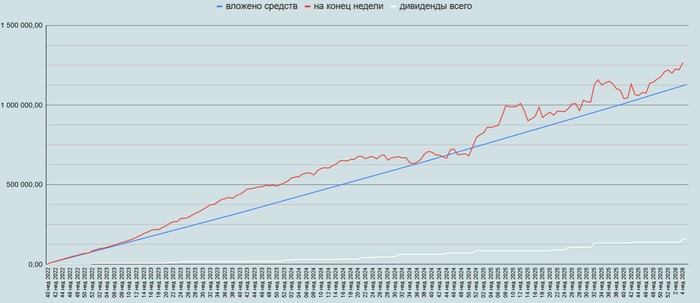

Продолжаю открытый эксперимент. Привожу результаты изменений последних месяцев.

Подписчики общим голосованием выбрали 2 новых акции в экспериментальный портфель: ИКС5 и Мать и дитя. Так же в октябре была индексация еженедельных взносов и теперь их размер составляет 7077 рублей/неделю.

Напоминаю, цель эксперимента - не выявление лучших способов инвестирования, а проверка возможности достижения возможности "выплаты себе" пенсии в будущем для любого желающего, кто не может и/или не хочет разбираться в тонкостях биржи, акций и других ценных бумаг.

💭 Обсудим, почему умение сказать себе «стоп» — ключевой навык инвестора...

😎 В мире инвестиций часто кажется, что успешный игрок — это тот, кто постоянно действует: покупает, продаёт, анализирует, ищет новые возможности и не упускает ни единого шанса. Но часто это не так, а бездействие оказывается гораздо эффективнее, чем бесконечные сделки и попытки «поймать рынок».

🤔 Рынок — крайне сложный и переменчивый организм. Он может вводить инвестора в заблуждение десятками различных сигналов и новостей, которые зачастую противоречат друг другу. Если вас что-то смущает в текущей ситуации — это естественная и полезная реакция. Можно назвать её «здравым недоверием». Это помогает избежать поспешных решений, которые часто приводят к потерям. Помните: трейдинг — это не гонка, где нужно постоянно что-то делать, а умение ждать момент.

🔀 Представьте, что трейдер, анализируя графики, видит смешанную картину: основные индикаторы не дают чёткого сигнала, рынок движется в боковом диапазоне, а новости лишь усиливают неопределённость. Если рационально подумать, сейчас не лучшее время для входа в рынок. Однако из-за желания «что-то сделать» трейдер начинает открывать сделки без чёткой стратегии и терпения.

👌 В итоге — убытки и разочарование. Но если он прислушается к своему внутреннему голосу и решит «подождать», то высока вероятность того, что через неделю или месяц появится более ясный сигнал. Именно так и работают умные инвесторы — они знают цену терпению.

📌 Итог

🔝 Уметь терпеть, ждать подходящего момента, не поддаваться эмоциям — это краеугольный камень успешных инвестиций.

❌ Установите чёткие критерии для входа в рынок. Не совершайте сделки, если есть противоречия.

🔎 Научитесь читать свои эмоции. Если внутренне вы чувствуете сомнение — не игнорируйте его. Из категории: "Если тебе кажется - поверь тебе не кажется"

💯 Ответ на поставленный вопрос: Терпение и осознанность важны потому, что рынок непредсказуем и полон ложных сигналов. Постоянные действия, особенно импульсивные решения, чаще ведут к убыткам. Тщательная оценка ситуации, ожидание оптимального момента и контроль эмоций помогают избегать ошибок и совершать качественные сделки.

А у вас часто происходят импульсивные сделки, которые противоречат вашим же критериям ❓