Сознавайтесь, кто из вас недавно покупал курсы?!

Говорят что курсы покупать нынче не модно.

Что вокруг куча шарлатанов!!!

Поделитесь кейсом, что вы проходили, какие обучения, или какие курсы покупали?!!

Говорят что курсы покупать нынче не модно.

Что вокруг куча шарлатанов!!!

Поделитесь кейсом, что вы проходили, какие обучения, или какие курсы покупали?!!

Накатила на меня мысль с которой жил уже порядка 3-5 месяцев и сказала пора что то мутить свое. Жена поддержала затею. И вот мы уже выдумываем название на нашего ооо.

Чем заниматься вопрос не стоял, я очень много лет в автозапчастях, и у меня хорошее понимание и рынка и ценообразования и поставщиков. Бюджет определили смешной, какой не жалко 100 тыс, с идеей докинуть если нужно будет попозже.

Регистрация, печать эцп,банк все орг вопросы сделались быстро.

Я человек системный мне нужна 1с иначе я ничего не услежу и не подсчитаю, и ее купили.

Поставщики: со всеми знаком, у кого то даже работал сам ранее, из 6 возможных 4 договор отсрочки ооошке без истории дали, на личных договоренностях.

Сбыт: очень хотел и хочу из центральной России своего города запчасти на север толкать, но выход на те регионы оказался мне не по силам все еще. Идем на маркетплейсы, там я тоже с опытом ( не курсов инфоблогеров) имел реальный опыт развития на ВБ и ОЗОНЕ магазинов.

Думаю я хочу сразу серьёзно влетать в это дело, мне история про 10 товаров не по душе. Будем качать пока силы не покинут.

Продажи пошли, обороты начали показывать рост, от ноля всегда легко идти вверх.

Бухгалтерия своими силами оказалась вариантом плохим, нужен бух аутсерс, чтобы все отчеты взносы все в срок, только платежи в самом банке сами делаем.

Дальше следующее открытие, бабосы из ооо выводить большой гемор, ну в них нужды нет пускай крутятся работают обрастают.

Короче дело шло 2 года, и прибыль не крупная , но регулярная была нарастил до максимума 8000 товаров на вб, с озоном тормознул так как они деньги морозят долго у себя и это кассовый разрыв. Но поставщики платились, налоги и бух оплачивались, а мне только мелкие траты и бенз, остальное все в товаре крутилось.

Попутно давал результат и авито, но до поры до времени, дальше тарифы их взлетели на небеса и стала площадка убыточной, за просмотры трат больше чем заработок с продажи, хотя спрос был очень хороший, тоже тормознул.

Собственный сайт, он конечно есть, но качать его в сегодняшнее время бездонная яма для денег, и результат не факт, что будет.

Зарегистрировался на всех известных гос закупках площадках, сидел считал по их спецификациям, там можно еще должным остаться при из ценах. И дело не в том, что я маленький и мне оптовых цен не дадут, дадут даже супер опт дадут, но даже так там остается с гулькин нос, так и не нашел закупки для себя. А договорняк у меня знакомых там нет мутить, да и присесть тоже не хотелось бы.

И вот сейчас все остановил, ни кому не должен. Пока живу в режиме трат, буху и налоги взносы плачу и ничего не зарабатываю, еще и ндс изменили.

Пишите если кто читает, куда дальше лезть?

Личная экспертиза у меня только про автозапчасти.

Телеграм канал - https://t.me/roflemem/7445

Я часто задумываюсь о создании пассивного заработка, потому что считаю, что для построения финансовой свободы это просто необходимо . Задумавшись в очередной раз открыла для себя писательство и хочу рассказать вам об этом бесплатном способе создания актива:

В данный момент работаю над книгой-пособием по финансовой грамотности для детей. Нет, я не рекламирую то, чего еще нет, я просто стараюсь создавать действительно полезный контент, а не просто вбрасывать в массы экономические теории на сложном научном языке. Если хотя бы одному проценту моих читателей это поможет — значит, мой день прошел не зря! 😃

Первая громкая книга которая пришла мне на ум после обдумывания написания собственной - книга Джоан Роллинг « Гарри Поттер»

Оказалось, что британская писательница Джоан Роулинг, живя в бедности на лондонское пособие и имея детей на руках, написала свою первую книгу — «Гарри Поттер и Философский Камень» — в 1997 году.

Тогда еще не существовало интернета и социальных сетей, и будущая писательница ходила по издательствам, сама предлагала свою книгу. Ей все отказывали, все сомневались в ее успехе — кроме одного небольшого издательства, которое согласилось на пробную крохотную партию.

Дальше, думаю, не мне вам рассказывать, что произошло.

Кстати, после феерического успеха книги в 1997 году, другие издательства начали просить у нее права на публикацию, но теперь Джоан Роулинг отказывала всем, оставаясь у первого издательства — того, которое поверило и дало шанс.

Может, не всем суждено стать великим писателем, но у каждого найдется своя целевая аудитория. Сейчас же можно издаваться абсолютно бесплатно в электронном варианте с помощью электронных площадок, таких как: ЛитРес: Самиздат, Ridero и другие.

Одна из рекомендуемых мною платформ для бесплатной публикации в электронном формате

Мои рекомендации:

⚜️Перед началом написания книги рекомендуется изучить правила площадок — ведь книги в наше время сильно поддаются цензуре. Почитайте отзывы, ведь площадок много, и некоторые из них могут вам не подойти.

⚜️Для публикации необходимо просто зарегистрироваться и отправить свои документы и книгу на модерацию. На ЛитРес, например, — это занимает около 3-х дней. Если хотите, можете нанять рерайтера и дизайнера для обложки — эти услуги площадки так же предоставляют, но за деньги. Ну а можете сделать всё самостоятельно, особенно в эпоху ИИ, ведь можно создать красивую обложку без проблем, тогда публикация будет для вас бесплатной .

⚜️Там же вы можете установить цену на свою книгу, и в будущем получать процент от её продаж — от 5% до 20%.

⚜️Изучите маркетинг — даже если у вас нет соцсетей, важно поработать над названием и обложкой, чтобы выделиться и заинтересовать читателя, чтобы он захотел «проголосовать за вас рублем».

⚜️Устанавливайте адекватную цену: не демпингуйте (не делайте цену ниже рыночной), ведь вы новичок, вас никто ещё не знает, и завышать не нужно, вряд ли кто-то заплатит 1000 рублей просто за красивую обложку ноунейма.

⚜️Если не знаете, на какую тему писать, посмотрите статистику — сейчас самым популярным жанром является фэнтези. Также наблюдается спрос на детективы.

⚜️Если вы не творческий человек и сюжеты вам даются с трудом, можно выбрать любую другую тему: кулинарную книгу, советник по вязанию крючком или просто описать свою жизнь под псевдонимом, скрыв настоящих персонажей. В общем, идей много!

Пробовать ничего не стоит — попытка не пытка. Кто знает, может, вам это даже понравится и будет приносить доход.

Делюсь ссылкой на свой Telegram-канал — подписывайтесь, если нравится мой контент. 🙂

P.s .желаю всем финансовой независимости!

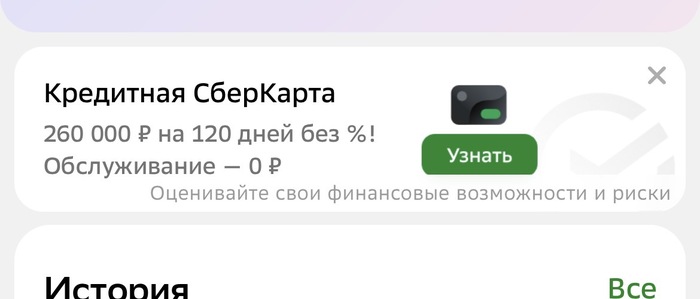

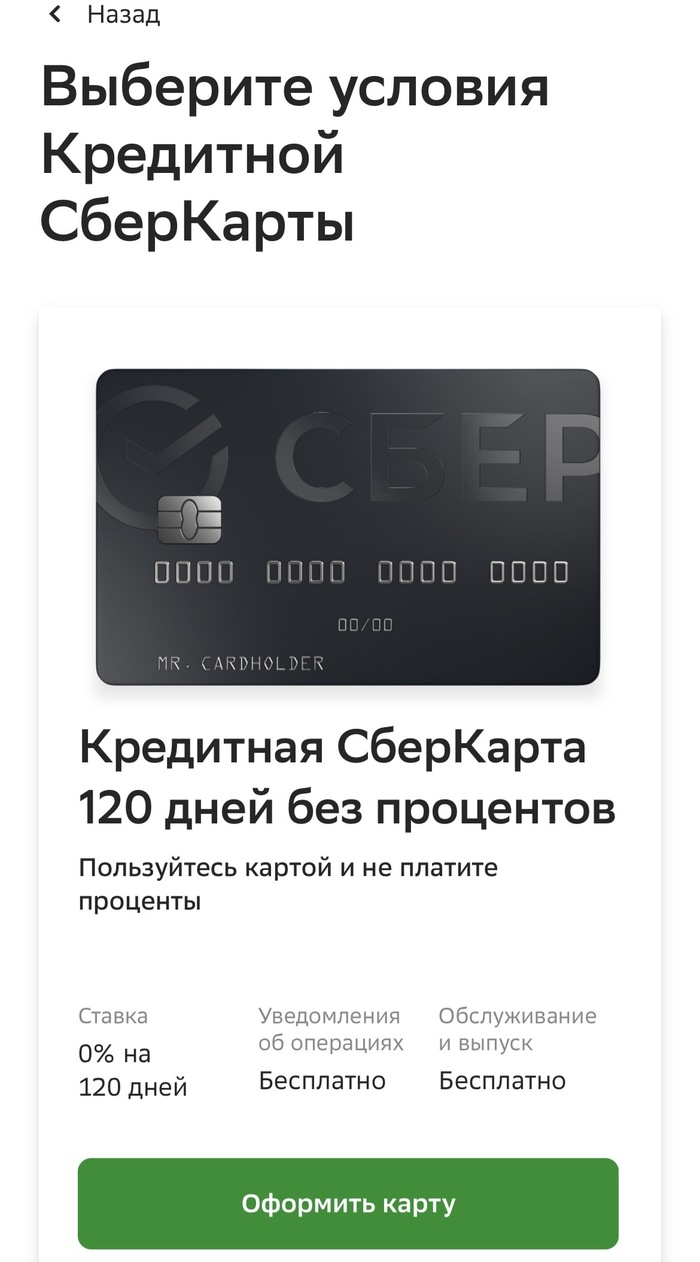

Дело было вечером. Делать было нечего. Зашла я, значит, в родной «Сбербанк Онлайн», не столько за управлением финансами, сколько за порцией здорового ужаса. Взглянула на свои кровно заработанные, которые как-то подозрительно быстро превращаются в кровно потраченные. Но это, как говорится, лирика. И вдруг — БАМ! — выплывает предложение, от которого по коже мурашки побежали.

«Кредитная карта! 120 дней без процентов! Лимит до 260 000!» — гласил баннер. «Ого! — подумала я. — Да они, кажется, поумнели! Услышали, наконец, народный стон о том, что кредиты либо не дают, либо дают такие, что платить придётся правнукам?».

В голове пронеслась картина: вот я, героическая потребительница, в трудную минуту «перехватываю» эти самые 260К, живу 120 дней в беззаботной эйфории, а потом… Потом-то и начинается самое интересное.😁

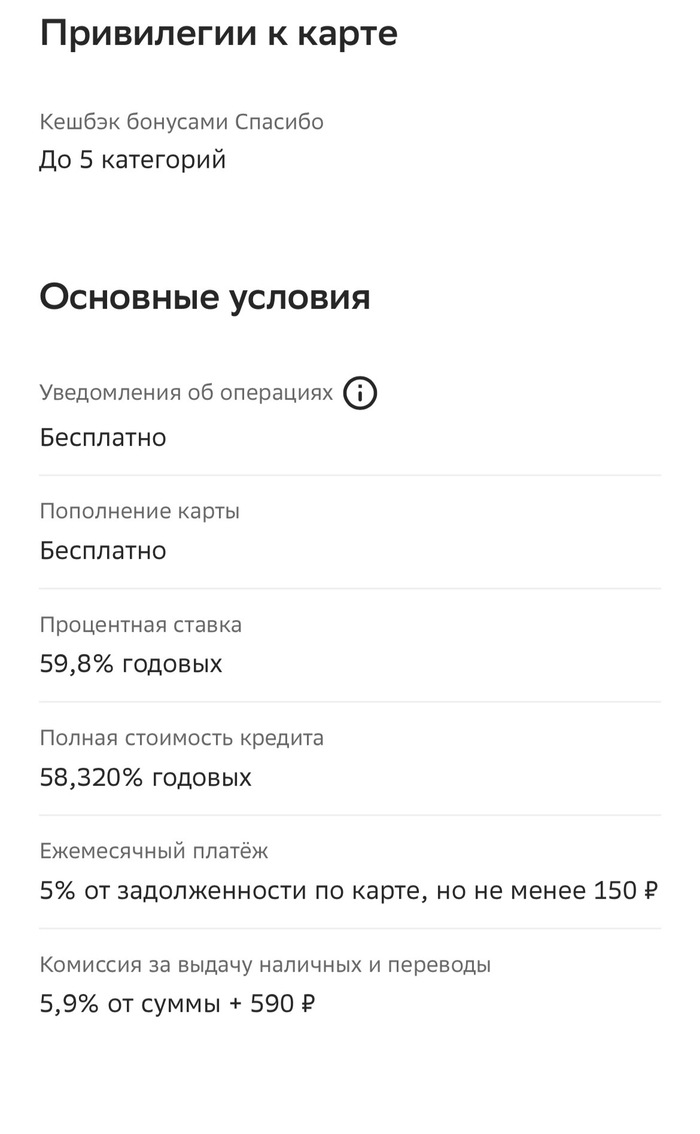

И тут, движимая праздным любопытством, я решила заглянуть в святая святых — в мелкий шрифт, в тарифы. Я мысленно подготовилась увидеть «страашные» 30% годовых, о которых все ноют. «Терпимо, — думала, — не сахар, но жить можно, если очень осторожно».

Как же я наивна была. Моя наивность разбилась о суровые цифры: 59,8% годовых. Да вы что?! Полгода в году ты работаешь на банк, а вторые полгода — на еду и оплату ЖКХ, чтобы потом с новыми силами начать работать на банк. Это не процентная ставка, это художественное описание удавки. Точнее, предложение её примерить с комфортной рассрочкой на 120 дней.😱

«Прекрасно! — мысленно похвалила я банк. — Честно, прямо, без предварительных ласк🤣. Не «возьми кредит и улучши жизнь», а «возьми кредит, почувствуй себя белкой в колесе, а мы подкинем орешек… за 60% годовых».

Вот и сижу я, смотрю телевизор. Там говорят, что у нас всё хорошо. Просто замечательно. Мы «впереди планеты всей» по каким-то непонятным мне, простой зрителю, параметрам. И я начинаю подозревать, что один из этих параметров — как раз средняя кредитная ставка для физических лиц. Может, наш экономический рывок измеряется в годовых процентах? Чем они выше, тем веселее живём? Запускаем спутники на орбиту на деньги от переплат по потребительским кредитам.🤣 Гениальная бизнес-модель, что и говорить.

А выводы, собственно, простые и грустные:

1. Главный враг финансовой грамотности — крупный, красивый баннер. Он кричит о временных радостях, шепча о вечных кандалах где-то в разделе «подробнее».

2. «Льготный период» — это не подарок, а приманка. Это время даётся не для того, чтобы вы бесплатно пользовались деньгами, а для того, чтобы вы к ним привыкли. Как к симпатичному щенку, который через четыре месяца вырастает в голодного волка с аппетитом в 60% годовых.

3. Если что-то выглядит слишком хорошо, чтобы быть правдой — значит, это и не правда. А жестокая математическая реальность, спрятанная на седьмой странице оферты.

А вы брали кредиты с такой процентной ставкой? Что думаете, как себя чувствуете? 😅 Может, я что-то упустила? Например, акцию «Оформи кредитку и получи в подарок спасательный круг для тонущего в долгах»? Делитесь мыслями, а я пойду… пересчитаю свои «кровно заработанные» ещё раз. На всякий случай.

История Novabev Group началась в 1999 году, когда Александр Мечетин основал компанию "Синергия" для импорта и дистрибьуции премиального и супер-премиального алкоголя. В настоящее время компания занимает первые места в рейтингах производителей крепких спиртных напитков и независимых импортеров России.

В 2007 году компания первой из российских производителей алкоголя вышла на IPO на Московской Бирже. К этому моменту она приобрела шесть ликеро-водочных предприятий и сформировала собственную линейку брендов крепкого алкоголя, в число которых вошли "Beluga", "Царь", "Мягков" и др.

В течение следующих десяти лет компания занимается активным развитием и расширением бизнеса: выходит на рынки европейских стран, Ближнего Востока и США, основывает сеть розничных магазинов "ВинЛаб", заключает эксклюзивные договоры на поставку крепкого алкоголя, расширяет портфель винами из Италии, Франции, Испании, Чили и ЮАР, запускает совместный проект с Bacardi по розливу виски William Lawson's на московском заводе.

Менеджмент компании несколько раз демонстрировал способность профессионально реагировать на рыночные тренды и вызовы:

В 2018 году компания приобрела винное хозяйство "Поместье Голубицкое" и открыла новое направление деятельность - производство премиальных тихих и игристых вина из собственного винограда, что полностью соответствует тренду на рост популярности вина среди российских потребителей.

Во время пандемии коронавируса вырос спрос на крепкий премиальный алкоголь, а доступность физических магазинов резко сократилась, на что компания отреагировала развитием e-commerce-сервиса "ВинЛаб".

В июле 2025 года на "ВинЛаб" была совершена масштабная кибератака, которая парализовала работу более 100 магазинов на неделю. К чести менеджмента, компания не пошла на сделку с преступниками и предпочла выкупу убытки. Решение единогласно поддержали акционеры группы.

В 2021 году компания представила стратегию развития бизнеса до конца 2024 года, в основном сфокусированную на двух целях: удвоить выручку(с 63 млрд руб. до 126 млрд) и кратно увеличить количество магазинов "ВинЛаб" (с 1001 до 2500 шт.). В январе 2025 года компания опубликовала отчет по итогам 2024 года, согласно которому выручка группы выросла до 135 млрд руб., а количество магазинов - до 2041 шт. Хотя компания и не достигла второй цели, "ВинЛаб" занял первое место по темпам роста продаж алкоголя среди продуктовых ретейлеров и специализированной розницы.

В новой стратегии развития до 2029 года, "Novabev Group" в очередной раз планирует удвоить выручку (до 270 млрд руб.) и количество магазинов (до 4000 шт.).

Бизнес-модель компании - одна из наиболее живучих: алкоголь производят и пьют уже тысячи лет. Среди основных угроз бизнеса обычно называют планомерное сокращение потребления алкоголя в РФ и запрет алкомаркетов в жилых домах. Но снижение общих объемов потребления алкоголя обычно ведет к повышению спроса на премиальный алкоголь, поскольку люди предпочитают пить реже, но более качественные напитки, а закон о запрете алкомаркетов относится только к Подмосковью и магазинам, двери которых выходят во двор, а не на улицу. Т.е. большинства магазинов "ВинЛаб" это вообще не коснется и, скорее всего, компания учтет новые требования и риски при реализации планов на развитие сети магазинов.

В апреле 2025 совет директоров объявил о намерении провести IPO компании "ВинЛаб". К IPO любых компаний мы относимся скептически, тем более, что компания занимается исключительно розничным бизнесом и в наибольшей степени подвержена политическим рискам (у "Novabev Group" нет "железной политической крыши"), но рыночная переоценка стоимости "ВинЛаба" и потенциальный рост акций явно окажет позитивный эффект на капитализацию материнской компании.

Резюмируем: вечная бизнес-модель, полная вертикальная интеграция бизнеса, широкая диверсификация бизнеса и продуктовой линейки с уклоном на премиум, амбициозная и достижимая стратегия роста и отличный менеджмент, который привык работать в статусе публичной компании и заботиться о восприятии бренда в глазах миноритариев и аудитории делают компанию уникальной для российского рынка.

Больше постов в тг-канале: t.me/klochcoffee

Период «стремительного» роста заработных плат в России подошёл к концу, пишет РБК. После 2023-2024 годов, когда реальные зарплаты увеличивались на 8-10% ежегодно, в 2025-м динамика замедлилась примерно вдвое, говорят эксперты.

Согласно информации на октябрь 2025 года, номинальные среднемесячные доходы увеличились на 14,3% в годовом сопоставлении, достигнув 99,7 тысячи рублей. Однако инфляция значительно скорректировала эту динамику: реальный рост за тот же период составил лишь 6,1%, а за десять месяцев 2025 года — всего 4,7%, что примерно в два раза ниже показателя 2024 года.

Как полагает Александр Сафонов, профессор кафедры психологии и развития человеческого капитала Финансового университета, по итогам года номинальный прирост заработных плат может составить 8-10%, а реальный — 3,5-4,5%. Среди причин замедления он называет исчерпание эффекта от кадрового дефицита, ужесточение денежно-кредитной политики Банка России, снижение рентабельности бизнеса и общее охлаждение экономической активности.

Рынок труда демонстрирует противоречивые сигналы: уровень безработицы сохраняется на рекордно низкой отметке 2,1%, однако конкуренция за вакансии, по наблюдениям аналитиков «Финама», стремительно обостряется.

Так, в декабре 2025 года соотношение активных резюме к числу открытых вакансий поднялось до 8,6 против 4,5 годом ранее. Это произошло на фоне сокращения предложения рабочих мест на 27% и увеличения количества соискателей на 37%.

Прогноз Минэкономразвития на 2026 год предполагает дальнейшее замедление роста реальных зарплат до 2,4%. Большинство экспертов, опрошенных РБК, ожидают номинального увеличения в диапазоне 8-9%, что с учётом инфляции даст реальный прирост лишь на 2-3%.

При этом динамика будет сильно различаться по отраслям. Наиболее умеренный рост (1-3%) прогнозируется в розничной торговле, сфере услуг, строительстве, государственном секторе и медиаиндустрии. В то же время опережающие темпы увеличения оплаты труда (6-10%) сохранятся в ИТ-секторе, кибербезопасности, оборонно-промышленном комплексе, транспорте и логистике, энергетике, а также в частной медицине и биотехнологиях.

Напишите в комментариях, когда и насколько в последний раз вам повышали/индексировали зарплату на вашей работе. Я вот от своих друзей и знакомых слышал только формулировки: урезали, сократили, добавили работы, а зп оставили прежней и так далее.

Одно из моих верных решений - сделать открытыми комментарии к постам в телеграм канале. Потому что, в том числе благодаря этому, есть возможность обменяться мнением с огромным количеством других людей о тех или иных моментах, которые меня волнуют.

А так же - узнать, что интересует людей какую тему можно "подсветить" (естественно, исходя из собственного опыта и собственных знаний, потому что я обычный человек, "Твой Сосед", живущий обычной жизнью и ни разу не эксперт, но имеющий некоторый опыт).

Недавно, в комментариях там под постом об изменении капитала за год, меня попросили написать про стратегию инвестирования, что это за зверь и с чем её едят. Ну что ж, я попробую.

Вообще, слова "стратегия" можно заменить на слово "план". Потому что стратегия подразумевает некую последовательность наших действий и принятия решений в создании капитала в общем и в инвестирование в частности.

Как составить её, ту самую стратегию? Это одновременно и просто, и сложно. Сложность в том, что мы не знаем, какой по итогу результат у нас будет в будущем. Но никто не мешает нам вносить корректировки в наш план, если мы видим, что двигаемся не туда или не с той скоростью.

Вот следующие вещи, с которыми нам необходимо определиться:

1) что мы хотим от инвестирования - получать денежный поток (стабильный или не очень) или нам более важен рост капитала? Или и то, и другое?

2) определиться со сроком, когда мы хотим получить результат;

3) определиться с желаемым размером этого самого результата, который мы хотим получить;

4) насколько нам важна ликвидность наших средств (условно, будет ли мы изымать часть нашего капитала, например, на отпуск, или нет/сможем ли мы быстро продать актив, чтобы купить новый);

5) к каким просадкам по нашему портфелю мы готовы (или вообще, готовы ли мы к ним);

6) какой у нас изначально капитал (потому что инвестирование с 10 тыс. рублей и инвестирование с 10 млн рублей - это немного разное инвестирование, потому что в случае с 10 млн доступно больше инструментов на выбор);

7) заносим сразу весь капитал и больше не пополняем его или у нас буду периодические пополнения (определиться с частотой пополнения и размером этих самых пополнений);

8) определить свои действия при большой резкой просадке портфеля (условно, что мы делаем, если наш капитал за один день просел на 30%);

9) проводим или не проводим ребалансировку (изменение долей активов) своего портфеля, как часто и при каких условиях мы это делаем, сколько времени уделяем на управление нашим капиталом.

Вроде ничего не забыл.

Это те вопросы, которые нужно задать себе, если мы собираемся начать инвестировать наш капитал, а не просто складывать его под подушку (хотя складывание средств под подушку тоже можно назвать стратегией).

Исходя из ответов на эти вопросы уже начинаем выбирать инструменты, в которых мы будем размещать наш капитал и выбираем долю этих самых инструментов. Например, вклад в банке из топ-10 крупнейших банков будет значительно менее рискованным (и менее доходным) вложением, чем купить облигации компании с кредитным рейтингом "С" (ниже рейтинга вроде нет). Но это не значит, что кто-то не будет покупать эти рискованные облигации. Причём, возможно и такое, что человек, положивший деньги на депозит в крупный банк и человек, купивший "мусорных" облигаций - это один человек.

Какими инструментами пользоваться и в каких долях - решать только вам.