Есть отдельные личности, у которых есть недвижимость, сдаваемая в аренду, кто-то талантлив в крипте, акциях и зарабатывает на этом, особо не тратя время, кто-то работает удаленно по паре часов в день, кому-то приносит деньги блог, ютуб, тик-ток или инстаграм. Таким людям я завидую. Так как не имея особых талантов, либо из-за собственной лени и не желания чему-либо научиться, я путешествую лишь на накопленные заранее деньги, с работ, на которых трудилась месяцы или годы назад. Единственным моим талантом является лишь то, что я умею экономить и тратить лишь столько денег, сколько требуется чтобы чувствовать себя относительно комфортно.

Допустим, человек зарабатывает условные 100 тысяч рублей. Сколько нужно человеку на себя одного, чтобы прожить в городе месяц. Если питаться дома и готовить не изысканные дорогие блюда, а каши, борщи, пюрешку с котлетой, сколько денег уйдет на продукты в месяц? Напишу, допустим, 30 тысяч рублей. Сколько денег уходит на коммуналку? Если человек живёт в однокомнатной квартире, допустим, 10 тысяч рублей. Проезд? Условные 6 тысячи рублей. Итого, у нас остается 54 тысяч. Но, хочется иногда и в кинотеатр сходить, в кафешке с друзьями посидеть, съездить за город. На это снимем 14 тысяч. Таким образом, у нас остаётся 40 тысяч, которые можно сохранить. Все эти цифры я писала очень условно. Я, например, трачу меньше описанных сумм. Кто-то тратит больше. Очень полезно в таком случае вести бюджет, чем я занимаюсь уже больше 10 лет.

Сколько же человек тратит на отпуск раз в год? Среднестатистический россиянин, допустим, тратит 200 тысяч рублей. Эти деньги он потратит за 2 недели в Турции, Египте, Таиланде или где-то ещё. Если же, путешествовать экономно, перемещаться автостопом, спать в палатке либо по каучсерфингу, и тратить деньги только на простую еду, приготовленную собственноручно на газовой горелке. Сколько денег уйдет на еду? Условные 20 тысяч рублей. Таким образом, этих 200 тысяч хватит на 10 месяцев.

Другой вопрос, если у человека есть ипотека, кредиты, либо семья и дети. В таком случае, таким накопительством заняться будет гораздо сложнее. У меня нет никаких кредитов, ипотек и детей, посему в моём случае это не так сложно.

Если кому интересно почитать о моих путешествиях - ссылка в профиле.

Помню, как рассказывая о своих скромных инвестициях, в комментариях на пролетарском Дзене, постоянно сталкивался с ожесточенным сопротивлением с риторикой вроде: "всех на*бут, всё отберут, и инвестировать надо в детей родненьких!". Вот он, грааль, казалось бы, всё просто! Не акции, облигации, золото, недвижимость, а дети.

Понятное дело, что россказни про инвестирование в детишек, чаще всего, лишь оправдание собственной бездеятельности, и нежелание брать в свои руки ответственность за свою жизнь. Но тем не менее, многие и правда рассматривают своих детей, как инвестицию, и больше того, возлагают на них, большие надежды в старости.

Не хотел бы приводить здесь массу доводов, почему дети могут быть не самой лучшей инвестицией. Пусть нам с вами повеет в этом вопросе, и у нас вырастут самые лучшие дети. Но думаю, вы и сами, вполне сможете пофантазировать на тему того, как и что может пойти не так, если рассчитывать только на детей.

Вот, например, лишь очень небольшая, и совсем не самая страшная зарисовка на эту тему от Татьяны:

Сегодня ходила в гости к знакомой пенсионерке, которая не смогла настроить кабинет ТНС Энерго, чтобы передавать показания. В самом ТНС от нее отмахнулись, написали на бумажке пароль, вот, типа, всё есть заходите. У нее двое детей, один в Сибири, другая в Москве, болят ноги, сказала, что три месяца уже не выходит из дома, даже по дому делает всё муж, а у неё жуткие боли, что уже который месяц не спит. Человек не одинокий, но я уже не первый раз помогаю ей, по мелочи, конечно, но всё же. Очень грустно. Вроде бы и детей вырастила, а помощь просит у меня, вроде бы совсем чужого человека. Наводит на грустные мысли. Всем здоровья, чтоб в старости иметь сил ни от кого не зависеть!

Можно привести и другие истории, хоть и не очень хочется о грустном, но все же, для примера, когда дети не уехали:

Наша с супругой хорошая знакомая - очень хорошая, добрая женщина, заботливая мать двоих сыновей (чем очень гордится, как достижением практически всей своей жизни). Первый сын (старший) был военным, потом из армии уволился (или уволили), жил с какой то женщиной старше его на съемной хате, пил. Второй сын (младший), тоже странноватый, всю жизнь жил сматушкой, отслужил в армии, опять жил с матушкой, чуть не попал по мобилизации на СВО (мать ездила его вызволять, и таки вызволила - героическая женщина). Теперь все они вместе живут с матерью и столетней бабушкой. На работы их всегда пристраивала и пристраивает мать, иначе они живут на доходы матери и пенсию бабушки. Вроде бы и два дитя, и все вместе, и все рядом, а толку...

Есть у меня ещё и более трэшовые истории, но не хочу вас сильно шокировать. Думаю уже относительно понятно, что я имел ввиду под самой сомнительной инвестицией. Потому что риски, и риски непредсказуемые. Но это я вовсе не к тому, что не нужно иметь детей, или что то в этом духе. Дети - это прекрасно, это наверное лучшее, что с нами может случиться в жизни. Но не возлагайте на них слишком больших надежд. Наша задача: воспитать и вырастить самостоятельных, самодостаточных детей, которые смогут позаботится хотя бы о себе. Ну а если повезет, то и о нас.

Ну и как небольшой, может быть не идеальный, но нормальный пример. Только что мы вернулись от родителей. Ездили к в гости к отцу. В дом, откуда вынуждены были сбежать примерно 16 лет назад, с новорожденной дочерью на руках (когда у матушки особенно активно начала течь фляга). В гости приезжаем довольно часто, летом так и вовсе каждую неделю и чаще. Помогаем во всем, в чем уже не хватает их динозаврего мозга. А это практически все что касается интернета, сотовой связи, обращений в инстанции, госуслуг, налогов, вкладов, и тому подобному. В общем, всего, что сложнее включения тупорылых видеоблогеров (которые, кажется, уже стали частью нашей семьи). Вероятно, недалек тот час, когда потребуется и наша финансовая и физическая помощь (хотя пока, предки все ещё порываются помогать нам).

В общем, как то так. Помните, была такая социальная реклама: "позвоните родителям". Так вот - это важно. Внимание важно!

Мне странно читать посты о том, что 300 000 рублей — это «базовый минимум» для жизни. Люди искренне страдают и считают себя бедными, если не дотягивают до этой планки.

Я живу иначе. Чтобы не было лишних вопросов: я не «выживаю». Я заработал капитал, у меня в собственности 4 квартиры, которые приносят пассивный доход. Деньги работают, и я могу позволить себе не ходить на работу. Но на нужды всей семьи (я, жена и ребенок) я трачу не больше 30 тысяч в месяц.

Это не про дефицит. Это про намеренность.

Вы тратите больше 30 тысяч рублей на семью?

«На что именно уходят эти деньги? Мы не считаем каждую копейку в магазине, но мы и не покупаем лишнего. Основные статьи расходов — это качественные базовые продукты(вкус вилл, и рынок по мясу), оплата ЖКХ Не входит

Вот как это работает на практике:

1. Еда — это топливо, а не культ

Большинство продуктов в магазинах — это непонятная муть в красивой обертке. У меня есть главный фильтр: «Дал бы я это съесть своему ребенку?» Если ответ «нет» — зачем это есть мне? Наверняка это вредно. Зачем я буду изнашивать свой организм за свои же деньги?

База: Курица (220 р/кг) + полпачки макарон. Это 4 литра супа, плюс ножки и грудка на второе. Этого хватает на 1,5 дня. Цена вопроса — около 300 рублей на всё.

Напитки: Мы не едим хлеб и не пьем пакетированные соки. 95% жидкости в нашем доме — вода из обратного осмоса с чистотой 15 ppm. Чище просто не придумать. Кроме воды человеку ничего не нужно.

Мы едим всё: говядину, баранину, свинину, птицу. Но всё готовится только дома и по расписанию:

Завтрак: Каша (крупа, вода, 100 г молока).

Обед: Плотный мясной бульон и второе.

Ужин: Зелень, свежий салат, кефир.

Мы не худые, от такого рациона, я вещу 95 кг при росте 187

2. Вещь — это свойство, а не статус

Если вы хотите пить, вам не важно, из чего утолять жажду: из красивенькоой кружки или из ладоней. На жажду это не влияет. Смотря на жизнь так, ты перестаешь видеть смысл в дизайнерских лейблах.

Мой подход к гардеробу:

Штаны я беру зимой, а пуховики — летом.

Свой летний гардероб (3 пары штанов из 100% льна, рубашки и футболки) я купил за 5 000 рублей на распродаже, когда на улице было -22°C.

Это лучший материал для жары, а светлые цвета выбраны, чтобы вещь не теряла вид после стирок.

Мой алгоритм: как одеться на всё лето за 5 000 рублей

Я поставил себе цель: полностью упаковаться на лето вещами из материалов (лён и хлопок), не потратив лишнего. На всё про всё ушло 5 000 +- рублей. За эту сумму я взял:

3 пары брюк (100% лен) — в среднем по 750 ₽ за штуку ( белые, бежевые, желто бежевые)

2 рубашки и 2 футболки (смесовый лен/хлопок).

Как я это сделал? (все банально) В течение месяца я тратил 2 минуты в день: заходил на ламоду, вбивал фильтры (размер 54/56, материал — лен, цена до 1000 ₽) и смотрел. Каждый день выпадало около 10 вариантов. Как только появлялась стоящая вещь — я её выкупал.

Главное правило: Я ждал, а не гнался. Покупая шорты летом, ты всегда переплачиваешь, потому что «дорога ложка к обеду». Покупая вещи заранее и по фильтрам, ты управляешь ценой сам. Очевидно да? Но это работает!!!

3. Не будьте жертвами маркетинга

Бедный не тот, у кого мало денег. Бедный тот, кому всё время мало. Богатый — тот, у кого есть всё, что ему нужно.

Не становитесь заложниками вещей, пусть они будут вашими рабами на службе у вас. Если бы вы выбирали себе слугу, вы бы искали того, кто функционально выполняет задачи? Или того, кто «с изюминкой под губой» и модной прической?

Вкладывая эмоции в неодушевленные предметы, вы теряете объективность и самообладание. Мне всё равно, сколько сил вложено в создание бренда. Я оцениваю только одно: полезно ли это свойство лично мне.

4. (финал) Что я понял про финансовую грамотность

Вы наверняка читали сотни советов о том, как экономить и куда вкладывать. Но я понял одно: если внутри вашей системы слишком много правил и вам приходится постоянно переспрашивать себя «а можно ли это купить?» — такая система слабая. (В ней слишком много переменных и точек отказа.) Она сломается.

Чем проще — тем лучше. Моя финансовая грамотность умещается в три простых правила:

Не трать деньги на то, что тебе не нужно. Это база.

Не лезь в инвестиции, в которых ты ничего не понимаешь. Не ищи «волшебных кнопок».

Принцип «курочка по зернышку» — работает. Маленькие, но регулярные действия создают капитал.

Для меня финансовая грамотность — это понимание того, какие инструменты существуют в принципе. Что вообще есть на рынке. Когда у вас достаточно информации по предмету «куда вложить?», сам вопрос становится второстепенным. Как говорится: было бы что, а куда — найдется.

Резюме: Этот пост — не способ «выебнуться». Это рассказ о том, что всё необходимое для жизни всегда под рукой. Цените суть, а не надписи. Будьте проще в своих правилах, и тогда вы обретете свободу и самообладание, которые не купишь ни за какие деньги.

После предыдущего поста и комментариев понял одну вещь: почти все уверены, что и так знают, куда у них уходят деньги. Я тоже так думал. Поэтому решил сделать простой эксперимент: 7 дней записывать абсолютно все траты - от кофе и доставки до подписок и мелочей.Не чтобы экономить или себя ограничивать,а просто посмотреть, что получится по факту. Через неделю выложу результат - интересно самому, что из этого выйдет.

Автомобиль — что это? Пассив, пожирающий ваши накопления, или средство способное повысить уровень вашей свободы и независимости? Разбираемся в настоящей статье.

Предыстория (Отрицание)

В 2021 году, будучи студентом, я поставил перед собой цель сформировать Собственный Пенсионный Фонд (СПФ), способный покрывать базовые, повседневные расходы моей семьи в будущем. Время достижения цели обозначил до 40 лет.

С тех пор я осознанно иду по пути FIRE (Financial Independence, Retire Early) — стремление стать финансово независимым как можно раньше.

Начитавшись умных книжек и статей про формирование капитала и деление жизни на активы и пассивы, я пришел к выводу, что машина — это враг моих накоплений, и в современном мире с развитой транспортной инфраструктурой она мне вообще не нужна! Итог — через 1,5 года я стал автовладельцем.

Переосмысление (Злость, Принятие)

Так получилось, что после окончания университета в июне 2022 года, я устроился на работу территориально находящуюся за городом.

Поэтому добираться приходилось на автобусах и маршрутках (на такси было бы слишком по-боярски), причем от последней остановки нужно было пройти пешком еще 2 км. Путь домой — тот же самый маршрут, только в обратном порядке.

Бывало, что приезжал на работу вместе с коллегами на их машинах, но когда начинаешь регулярно пользоваться чужим транспортным средством, пускай и в качестве пассажира, начинаешь чувствовать себя "должником" и в некой степени зависимым человеком (возможно это только мой загон).

Окончательно же разрушили мое убеждение в ненужности автомобиля —ситуации, когда нужно было срочно оказаться в точке "А" (а такси очень долго ехало или вообще не приезжало).

И это я еще не говорю про самые элементарные неудобства при отсутствии личного авто: перевозка имущества, выезд на природу или на базу отдыха, транспортирование купленных продуктов/вещей и т.п.

Таким образом, в начале 2023 года я стал автовладельцем. Мне очень сильно повезло, так как в моем случае сработал эффект "стартового капитала", полученного от родителей.

В то время у отца и матери было 3 машины: японский кроссовер Mazda CX-5 2013 года, корейский седан Kia Rio 2016 года, а также отечественный внедорожник Lada Niva (ВАЗ-2121, Lada 4x4).

Мне подарили Kia Rio. Причем хотели сделать это сразу после выпуска из универа, но тогда я был "финансово подкованным перцем" (глупцом) и упрямо не хотел брать "пассивный подарок".

Хорошо, что родители после моего отказа не продали машину, а могли ведь, так как было пару интересных предложений которые они отклонили, возможно предчувствуя, что я передумаю.

Расходы на Автомобиль

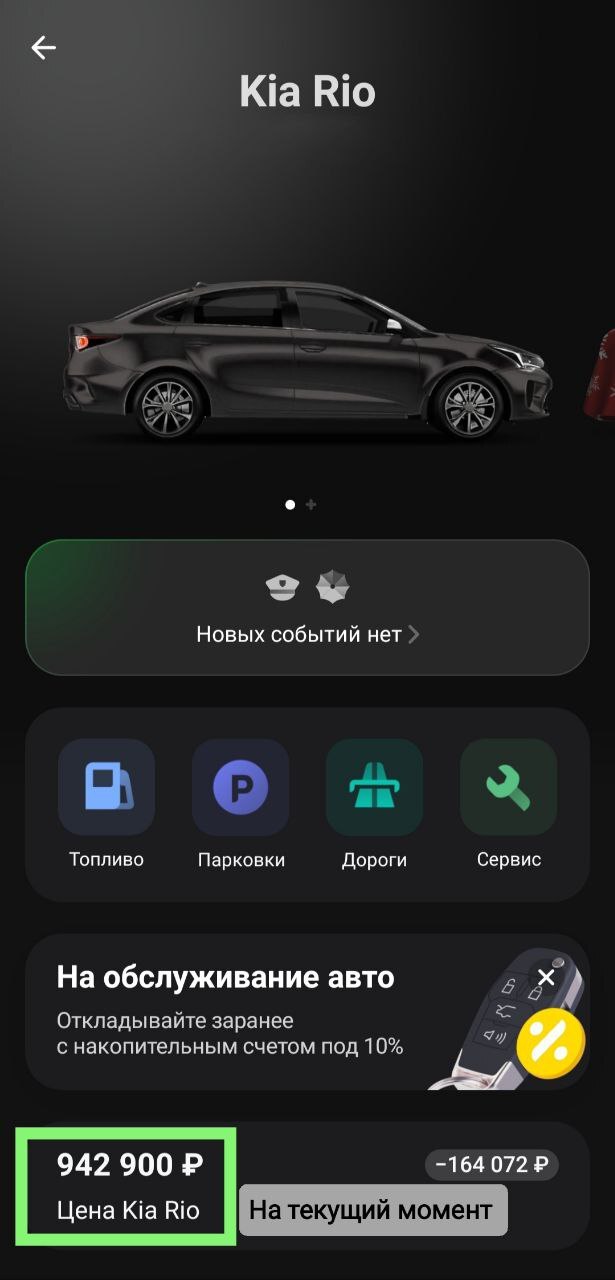

Как вы уже поняли автовладельцем я стал с начала 2023 года, использовав чит-код "PARENTS". Не знаю рыночную цену нашей машины в феврале 23 года, но в 2016 родители взяли Kia Rio 3-го поколения в люксовой комплектации за 720 000₽ в автосалоне (Эх, было время..).

В настоящее время Киа Рио стоит в районе 950 тыс руб по расчетам Т-Банка.

Прежде чем перейдем к категориям расходов с 2023 по 2025 гг, отмечу еще пару моментов:

1) Пробег с 02.2023г по 01.2026г: 76 000км —> 128 000км (+ 52 000км); 2) Примерно половину времени владения авто нахожусь в командировках, соответственно ресурс машины расходуется меньше, так как супруга ездит не так часто; 3) Серьезных неисправностей у авто не было, меняются только расходники.

РАСХОДЫ НА АВТОМОБИЛЬ ЗА ВСЕ ВРЕМЯ ПОЛЬЗОВАНИЯ:

1. АЗС — 165 908₽ (55,3 тыс/г)

Преимущественно заправляюсь на АЗС Татнефти, просто потому что недалеко от дома. До августа 2025 заправлялся 92 бензином, с осени заливаем 95. Командировки дают о себе знать — ежемесячные траты на топливо не превышают 5к/мес на горизонте 3 лет.

Однако, если убрать их из уравнения, то получится следующий ежемесячный расход:

2023 ~ 6 304₽/мес 2024 ~ 10 665₽/мес (2 поездки на Малую Родину (+3 тыс км)) 2025 ~ 9 156₽/мес (1 поездка на Малую Родину (+1,5 тыс км))

Также не раз замечал, что в Ярославской области цены на топливо заметно ниже чем в других регионах. Так, средняя цена на АИ-92 за время автовладения:

2023 ~ 48₽/л 2024 ~ 52₽/л 2025 ~ 55₽/л

В то время, как в среднем по России на 2-3 рубля выше. Здесь, думаю, большую роль играет близкое расположение Ярославского НПЗ, одного из крупнейших в РФ.

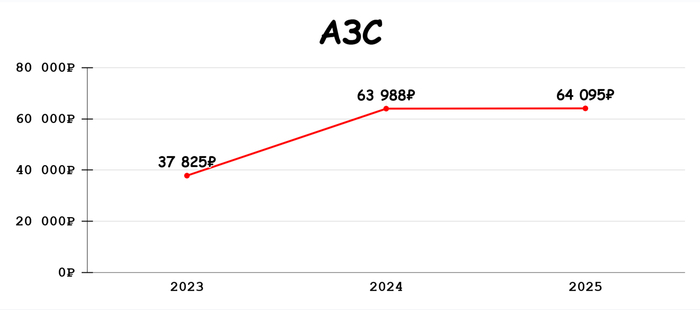

2. Ремонт и обслуживание — 50 568₽ (16,8 тыс/г)

Основные траты в этой категории — это "расходники", типа тормозных колодок с тормозными дисками, свечей и катушек зажигания. В эту графу входит замена моторного масла с фильтром (меняю 1 раз в 10 000км) и прочие редкие траты: покупка ремшипов для зимней резины, ремонт скола на лобовом стекле и т.д.

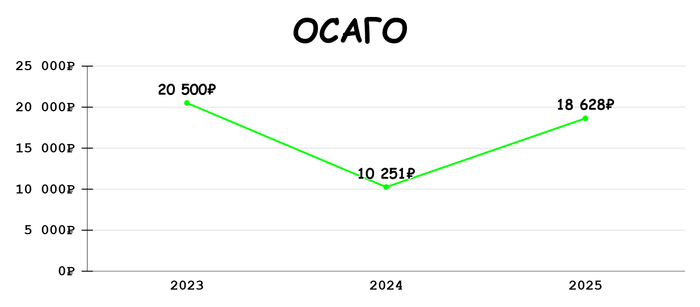

3. ОСАГО — 49 379₽ (16,5 тыс/г)

2023 год был самым затратным в этой категории. Оформил свой первый полис за 13 тыс руб в феврале, а затем в июле, после успешной сдачи девушки на права, добавил еще 7 500₽. В 2025 оплатил два полиса на текущий — 10 942₽ и следующий год — 7 686₽.

Всегда стараюсь оформлять страховку по акциям и с максимальным кэшбэком, так за последнюю оплату получил 1 300 баллов Плюса от Яндекс Пэй.

4. Штрафы — 11 314₽ (3,8 тыс/г)

Считаю, что это слишком большие расходы для данной категории, даже не смотря на увеличение суммы штрафов, уменьшения скидки на быструю оплату до 25% и появление большого количества камер в ЯО. В основном штрафы за превышение скорости. Есть непонятный мне штраф 3 000₽ за парковку "на зелёных насаждениях, в том числе на участках, предназначенных для озеленения придомовых территорий многоквартирных домов", при том, что машина стояла на зелени прилегающей к даче родителей супруги, а самый близкий многоквартирный дом был через дорогу.

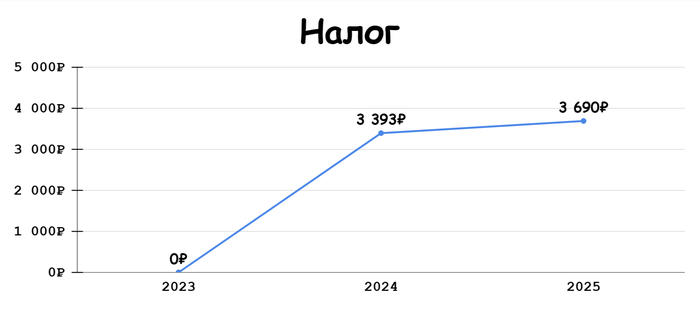

5. Налог — 7 083₽ (3,5 тыс/г)

Транспортный налог за 2023г — 3 383₽ и за 2024г — 3 690₽. Рост на 9% год к году.

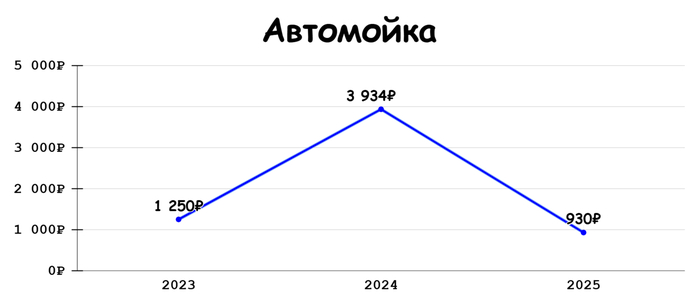

6. Автомойка — 6 114₽ (2 тыс/г)

Ездим преимущественно на мойку самообслуживания, средний чек выходит в районе 200-300₽ за мойку, периодически проводим генеральную уборку автомобиля на даче при помощи мойки для авто и других средств. Здесь также как и в графе АЗС прослеживается значительная экономия за счет командировок.

7. Госпошлина — 2 250₽ Уплачена при переоформлении автомобиля с отца на меня.

8. Парковки — 1 150₽ (383 ₽/г)

С введением единого платного парковочного пространства в центре Ярославля, расходы на данную статью могут кратно увеличиться.

С начала эксплуатации личного автомобиля данная категория трат стабильно входит в топ-4 по расходам за год. Среднегодовой уровень расходов составляет 97,9 тыс руб. А общая сумма вложенных средств в машину достигла 293 766₽.

За этот же период среднее значение ключевой ставки составило примерно 15,5%. Если допустить, что все эти деньги были вложены на 3-годовой вклад под среднюю ставку ключа с капитализацией % раз в год, то на выходе получим 452 634₽ или +158 868₽ прибыли. Впечатляет? — меня не особо.

При том, что это грубые подсчеты, так как здесь не учитываются расходы на альтернативный транспорт, который будет заменять автомобиль. Мы, например, имея собственную машину, потратили за 3 года на другие средства передвижения 106 117₽. Без машины эту сумму можно смело умножать на х2, х3.

Безусловно, на длительном промежутке времени личное авто проиграет в экономии другому транспорту, однако стоит ли эта экономия неудобств, которые 100% будут возникать на этом пути?

Вместо вывода

На моем примере, содержание автомобиля по отношению ко всем расходам за год, выглядит следующим образом:

2023 — 10,8% 2024 — 10,9% 2025 — 8,3%

То есть, траты на автомобиль в среднем составляют 1/10 часть от общей структуры расходов. Если же учесть, что машину пришлось бы покупать, то один год расходы на авто составили бы более 50% от совокупных, а дальше снова вернулись к привычной, десятой части.

Многие люди стремящиеся к финансовой независимости очень критично относятся к владению автомобилем, обосновывая дороговизну и не рациональность его содержания.

Я, как человек перешедший из одного лагеря в другой, могу сказать одну простую истину: "Вкладывая деньги в личный автомобиль — вы инвестируете в свою свободу."

Вы обрываете "цепь зависимостей и ограничений", которые присутствуют со стороны альтернативных транспортных средств.

Расписания автобусов, определенные места остановок, время ожидания такси, адекватность водителя и многое другое на что вы не можете повлиять, все это делает вас менее мобильными и более зависимыми от внешних обстоятельств.

На мой взгляд, игнорируя эти моменты люди попадают в ловушку, ставя одно из средств достижения цели (экономию) выше самой цели (свободы). Я считаю, что личный автомобиль уже сейчас помогает моей семье быть чуточку свободнее и независимее.

А какое у вас мнение насчет владения личным авто? Есть ли у вас автомобиль? Сколько обходится его содержание?

С уважением, Captain — провожу интересные исследования и рассказываю о том, как создаю Собственный Пенсионный Фонд.

Если ты взял ипотеку на 30 лет, под 20% годовых и платежом 50-70 тыс. (например), то с 99% вероятностью ты её загасишь раньше срока.

Как показывает практика и личный опыт:

1) ставка меняется и можно рефинансировать свой кредит под меньший процент (так было у меня с 10% до 8%, да даже если разница в 0,5-1% нужно рефинансировать, в долгосроке это ощутимо).

2) Инфляция конечно бессердечная сука, но в долгосроке в ипотеке она выручает (25 тысяч в 2018ом и 25 тыс в 2026 разные деньги, согласись). В начале выплаты ипотеки мне казалось это прям много, т.к. это было около 40% моей зп. Но зп растет, инфляция тоже и 25тыс стали несущественным платежом. Как итог я закрыла ипотеку в 2020ом году. Досрочно.

3) частичное досрочное погашение. На работе бывают премии, 13ая зарплата, может у тебя хобби, которое деньги приносит, или подработка, или повысили тебе зп, и ты можешь сделать частичное досрочное погашение - делай! Используй калькулятор что тебе выгоднее: сокращать срок или ежемесячный платеж. Мне было выгоднее уменьшать платеж, но платить те же 25 тыс. В итоге получается у тебя каждый месяц досрочно погашение на 1-2-3-4 тыс. и растёт каждый месяц). Если вдруг что-то случится, то всегда можно вернуться к размеру платежа, а он уже к тому времени будет не 25 тыс, а 11 тыс., например (в моем случае было так).

Мой расчет работает с любым платежом (и в 50тыс, и в 70тыс и в 100тыс), как и со сроком (10 лет, 20 лет, 30 лет), и с процентной ставкой (5%, 10%, 15% 20%). Уже второй кредит так закрываю без чьей-либо помощи. Я привела пример именно своей первой ипотеки, т.к. процент для того года был большой, а платеж для меня был соизмерим цене за съем.

С процентной ставкой лишь посоветую не гасить досрочно если ваша ставка по кредиту много меньше ключевой (по вкладам). В таком случае лучше "лишние" деньги класть на накопительный счёт/вклад под больший процент, чем кредит.

Мне очень жаль, если у тебя работа с фиксированной зп (без премии/13ой зп) и ЗП не растёт из года в год от стажа, опыта и просто за заслуги перед работодателем. Значит ты где-то не там свернул.

Для ипотеки всегда не вовремя (даже в 2018ом мне говорили, что куда ты суешься, в каббалу, 10% это очень много, подожди). Ждать не надо, нужно делать расчёты и соизмерять свои силы (брать трёшку с видом на кремль с зп 100 тыс.всё-таки не по средствам). Копить на первоначальный взнос, посмотреть квартиры не в центре, но с удобной для тебя инфраструктурой, в новостройке, пусть даже студия или убитая квартира после бабушки. На крайний случай можно купить и сдавать, а себе снимать поближе к работе.

Ныть - не выход, выход подходить к ипотеке с холодной головой и расчётами.

Важно жить по средствам, без кредиток и разбрасываться деньгами. Лучше свои 4 стены, чем новый айфон и красная икра по утрам))

P.s: Новый айфон может подождать, красная икра вкуснее в своих 4х стенах после закрытой досрочно ипотеки, проверено)

P.p.s: я лично вообще без айфона живу, мне ок и с ведроидом :)

мы идём туда, где нет света... и как будто выхода всё нет и нет

Я долго думал, почему иногда некоторые указы/законы/правила очень смахивают на провокацию или какой-то есть в них подвох. Как будто они не всегда справедливы одинаково ко всем так скажем слоям населения.

И понял в каких условиях их нужно писать.

Итак, чтобы писать правила для народа, а равно управлять, нужно самое главное жить в той же окружающей среде этого народа. В той социальной инфраструктуре, где обитает большинство из нас. С ее качеством и характером.

Нужно жить среди высокоэтажных бездушных, закрывающих всякий свет, домах.

Среди парковок, дымящихся углекислым газом, смрадом и забивая лёгкие в твоем теле. В среде, где экологичность не является приоритетом.

Нужно жить в маленьких квартирках и получать платежи за коммуналку и кричать от боли... что не чем платить.

Нужно ходить на работу - обычную простую.

Нужно получать доход не выше МРОТа. И повышения не ждать.

Нужно жить во всём себе отказывая. И поехать с семьей отдохнуть - это та еще роскошь!

Нужно ходить в те же магазины и покупать такие же продукты ширпотребного дешёвого качества.

Нужно есть еду, которая дешёвая и вредная..., потому что почти всегда дешёвая еда в магазинах не будет качественной. Да и вообще, продукты сейчас нужно уметь выбирать.++++++++++

Пишущим надо поездить на машине, которая ломается раз в год или чаще, небезопасная по своим характеристикам, и если ее нужно чинить, то деньги нужно сначала накопить.

С деньгами должен быть постоянный напряг и во всем...

Почувствуйте мир, где медицина бесплатная, но такая, что бежишь быстрее в платную.

Вот только в таких условиях и можно придумать что-то полезное для народа. Вот только в таких условиях ты можешь понять лучше своего избирателя.

Хочешь понять кого-то, мысли как он сам

Неизвестная жизнь, или правильнее сказать, жизнь, на которую не хочется обращать внимания. Не хочется решать ее проблемы. Эта среда выживания. Миллионы людей пытаются выжить. Страдают каждый день.

Эту жизнь не увидеть, когда ты на рублевке в коттедже попиваешь мартини и хенесси, уже заказав отличных шлюпок на вечер. Эту жизнь сложно представить, её можно только прочувствовать. Сложно из роскошного бентли, стоимостью дороже, чем жильё и имущество бедной семьи в несколько раз, смотреть на обычных людей и понимать их. Сложно отказаться от бабла и статуса.

А может я и ошибаюсь. Может Богам нужно жить на небе и сверху указывать. Но ведь слуги не бывают Богами?!

Что в итоге?

В этом мире выживает сильнейший, он же и придумывает правила игры, правила нашей с вами жизни. Что нам остается? Только согласиться и идти дальше на нашу работу и получать эту мизерную ЗП.

PS: Да, конечно, у вас есть у каждого выбор. И можно получать хорошие деньги и жить хорошо. Но это не отменяет моих слов, что большинство из нас живёт вот в такой среде и с такими вот законами.

Не критикую, но предлагаю подумать. Задуматься. Не экстремист. Я очень люблю свою Родину, свой дом. И хочу чтобы все мы жили достойно.

Читайте книги, развивайтесь и возможно мир станет лучше!