🏠 Строительная компания ЛСРпредставила операционные результаты за IV квартал 2025 г. После прорывного III кв. (показатели заключённых контрактов в кв.м. и в млрд ₽ увеличились, подорожание квадратного метра продолжилось), не было сомнений, что во IV кв. тенденция продолжится. Помогли застройщику рассрочки (стоимость квадратного метра показывает рост: III кв. 2025 г. — 267,1₽ тыс. vs. IV кв. 2025 г. — 287,2₽ тыс.), смягчение ДКП (снижение ключевой ставки до 16%), также спрос поддержали новости об ужесточении условий Семейной ипотеки в 2026 году (количество льготных кредитов будет ограничено одним на семью). Давайте рассмотрим результаты IV квартала:

💬 Заключено новых контрактов: 289 тыс. кв. м (+63,3% г/г) 💬 Заключено новых контрактов: 83₽ млрд (+72,9% г/г) 💬 Средняя цена квадратного метра: 287,2₽ тыс. (+5,9% г/г)

За 2025 год:

💬 Заключено новых контрактов: 689 тыс. кв. м (+3,8% г/г) 💬 Заключено новых контрактов: 191₽ млрд (+17,2% г/г) 💬 Средняя цена квадратного метра: 277,2₽ тыс. (+12,9% г/г)

Рост стоимости квадратного метра происходит относительно прошлого года и квартала, была надежда, что рост будет стагнировать из-за отмены льготной ипотеки/видоизменении семейной и высокой ключевой ставки, но рассрочки сделали своё дело. Из этого отчёта убрали информацию о доли ипотеки и рассрочки в продажах, из прошлых отчётов известно, что доля заключённых контрактов с участием ипотечных средств составила 51% за III квартал (в III кв. 2024 г. — 59%) и 49% за 9 месяцев (о доле рассрочек, известно только за I кв. — 42%). Видимо перекос в сторону рассрочек существенный за год раз эмитент решил скрыть эти данные.

Ипотечные кредиты перетекли в рассрочку, но рассрочка эта от застройщиков и она в корне отличается от той к которой вы привыкли (равные платежи на весь срок поделённые на сумму приобретаемого товара):

⏺ Покупатель вносит на счёт застройщика первый взнос (он меньше, чем заградительные цифры от банка в размере 20-30% от стоимости жилья, около 5-10%). Пока идёт строительство дома он платит рассрочку без оформления ипотеки.

⏺ Так как график платежей рассчитывает строительная компания, то она заинтересована в клиентах, поэтому предлагает вносить примерно 1% от стоимости жилья, а не делит всю сумму на 1-3 года пока идёт стройка. То есть платежи получаются комфортными в первое время.

⏺ За несколько месяцев до ввода жилья в эксплуатацию, вам предлагают внести оставшеюся сумму или оформить ипотеку. То есть остаток суммы вы возвращаете уже банку. Деньги, которые вы вносили как платежи, становятся первым взносом.

А главное, что делает застройщик, это увеличивает стоимость жилья для такой рассрочки, поэтому квадратные метры так подорожали. Ещё один риск для покупателя, который выберет ипотеку после введения в эксплуатацию дома, что ключевая ставка останется на высоком уровне и платежи станут не подъёмными.

📌 Как мы видим ажиотаж в рассрочках продолжается (раз данные скрыли). К этому всему правительство задействовало различные смягчения и отмены комиссий, также власти продлили действующие уровни возмещения банкам на покупку квартиры до конца 2025 г., что поддержало спрос. Данные по РЖД за декабрь показывают, что застройщики не торопятся восстанавливать строительство (регулируют спрос). Отмечу, что рост по продажам в выручке мы увидим в лучшем случае через 2-3 года (примерно столько длится строительный цикл, поэтому данные контракты перенесутся на 2027-2028 гг.). В 2026 г. власти сократят возмещения банкам и ужесточат условия по Семейной ипотеке, видимо, уход в сторону рассрочке и различных акций будет ещё большим.

💭 Сопоставим операционные успехи с финансовыми реалиями, чтобы оценить реальные перспективы компании и понять, стоит ли держать её акции в портфеле...

💰 Финансовая часть (1 п 2025)

📊 Выручка компании составила 96,4 млрд рублей, что на 13,2% выше показателя аналогичного периода 2024 года. Однако убыток составил 2,5 млрд рублей против прибыли 4,4 млрд рублей в 2024 году. Чистый денежный поток от операционной деятельности составил -45,7 млрд рублей. При этом на счетах компании находится 24,9 млрд рублей денежных средств.

🤷♂️ Несмотря на рост выручки, компания столкнулась с серьёзными финансовыми трудностями. Основная причина — значительное превышение расходов над доходами. Важно, что компания сохраняет сильные рыночные позиции и потенциал для восстановления.

✔️ Операционная часть (за 2025 год)

📄 Общая стоимость заключённых договоров достигла отметки в 191 млрд рублей, а количество проданной жилой недвижимости составило 689 тыс. квадратных метров. Это на 17,2% и 3,7% больше показателей 2024 года соответственно.

🔲 Количество введённой в эксплуатацию жилплощади снизилось на 8,2% относительно 2024 года и составляет 672 тыс. кв. м. Объём выставленных на продажу жилых помещений равен 501 тыс. кв. м.

💸 Дивиденды

🤑 Группа ЛСР занимает особое место среди публичных застройщиков России, являясь единственным девелопером, регулярно выплачивающим дивиденды своим акционерам. Это делает компанию особенно привлекательной для инвесторов, ищущих стабильный доход от вложений в строительный сектор.

📌 Итог

✅ Несмотря на текущие вызовы, компания демонстрирует высокую финансовую устойчивость и способность адаптироваться к изменениям рынка, что создает основу для долгосрочного развития бизнеса. Но сам рынок пока далек от полноценного восстановления. Однако стоит отметить, что рынок обладает значительным потенциалом после преодоления текущих трудностей.

💪 Компания специализируется преимущественно на строительстве высококлассного и дорогостоящего жилья класса бизнес. ЛСР активно расширяется в регионы, развивая там свою деятельность. Благодаря снижению КС, компания сможет снизить расходы на обслуживание долгов, что позволит ей достичь прибыли и поддерживать выплату дивидендов акционерам в будущем.

📈 Рост объёмов продаж, аналогичный ситуации у большинства игроков отрасли, можно объяснить в первую очередь эффектом низкой базы предыдущего 2024 года. Важно отметить, что компания обладает сильной производственной базой и диверсифицированным бизнесом.

🎯 ИнвестВзгляд: Идеи нет.

📊 Фундаментальный анализ: 🟰 Держать - рынок недвижимости переживает трудные времена - продажи увеличиваются лишь формально из-за низкой базы предыдущего года, а долги растут. Но компания устойчива.

💣 Риски: ☁️ Умеренные - комплекс мер по управлению активами, эффективное использование производственных мощностей и гибкая реакция на изменение внешней среды позволили компании преодолевать текущие сложности.

💯 Ответ на поставленный вопрос: Рост выручки объясняется увеличением объемов продаж и числа заключенных сделок, однако убыток вызван значительными расходами. Тем не менее, сильные рыночные позиции позволяют компании сохранять привлекательность для инвесторов даже в условиях финансового давления.

🤷♂️ Данный обзор не является индивидуальной инвестиционной рекомендацией. Инвестиции сопряжены с рисками, а фундамент инвестиций — самостоятельность мышления и здоровое недоверие! ⏰ Благодарим Вас за поддержку! Следующий материал уже в работе...

Как среди множества компаний, занимающихся недвижимостью, выбрать ту, которая станет источником вашего будущего дохода, а не просто раздаёт обещания? Мы обошли стороной скучные отчеты и, используя специальную модель, заглянули в будущее «Группы ЛСР». Эта статья будет полезна тем инвесторам, которые ценят не абстрактные мнения, а конкретные расчеты. Сегодня я представлю результаты своего анализа.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

О компании.

Группа ЛСР является одним из ведущих девелоперов в России, стабильно занимая место среди лидеров по объему введенной недвижимости. Основной фокус компании — создание жилых кварталов «под ключ» и комплексных городских пространств. ЛСР работает в сегменте Homebuilding и конкурирует с известными игроками, такими как ПИК, «Самолет», «Инград» и «Эталон», все из которых также представлены на Московской бирже.

ЛСР представляет собой холдинг, где более 90% дохода формируется за счет дивидендов от дочерних предприятий. Оставшиеся 7,5% доходов поступают в виде лицензионных платежей.

Расчет справедливой стоимости акции ЛСР.

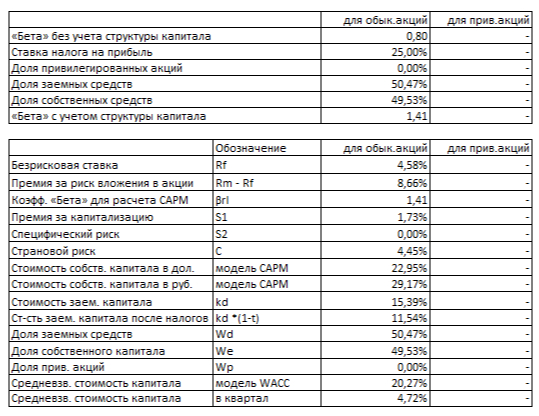

Чтобы заглянуть в будущую стоимость компании, мы применим метод дисконтированных денежных потоков (DCF). Для построения модели мы будем опираться на фактические поквартальные данные РСБУ с 2022 года по 3 квартал 2025 включительно. Период прогнозирования составит 2 года с консервативным предположением о годовом росте в 3,0%. Ставки для дисконтирования — 9,83% в долларах и 15,39% в рублях — взяты из «Статистического бюллетеня Банка России» от 7 октября 2025 года.

Наглядную динамику ключевых финансовых результатов за последние годы вы можете оценить на диаграммах в галерее ниже. Такой визуальный анализ часто позволяет опытному глазу заметить тенденции, которые не сразу очевидны в таблицах.

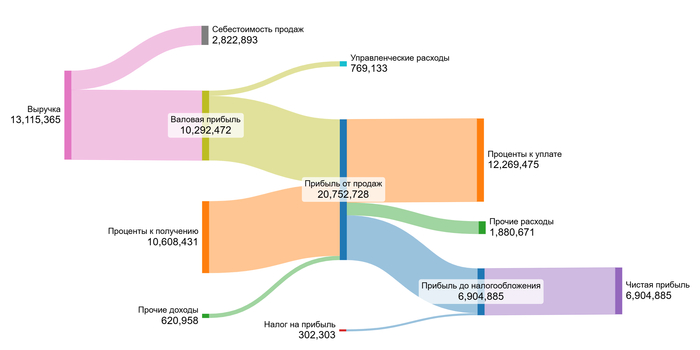

2022 год.

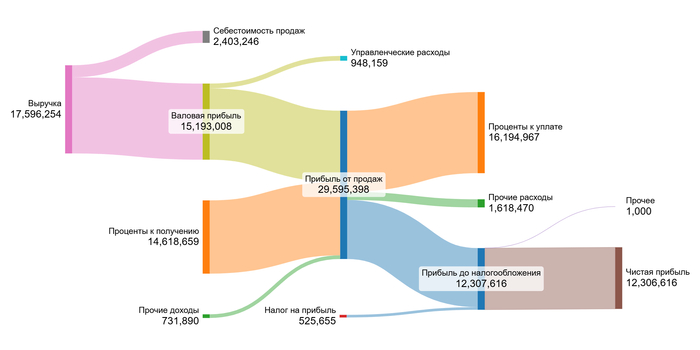

2023 год.

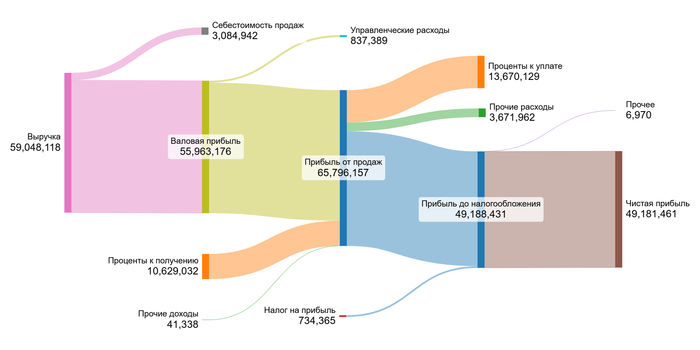

2024 год.

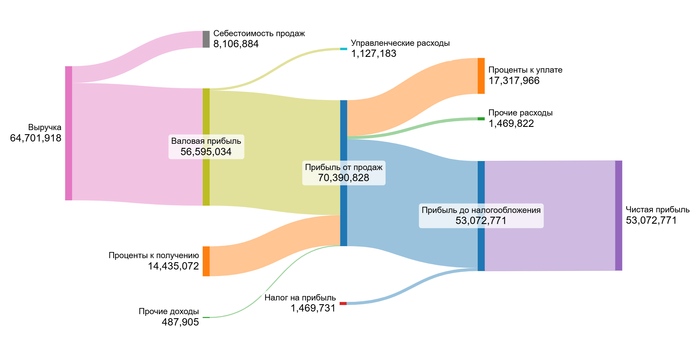

9 месяцев 2025 года.

Анализируя данные, можно выделить несколько устойчивых тенденций. Основным источником доходов, безусловно, является выручка, которая, как мы уже упоминали, включает дивиденды. Она продемонстрировала значительный рост: с 13 миллиардов рублей в 2022 году до 64,7 миллиардов в 2024 году. Вторым значимым фактором, который влияет на конечный финансовый результат холдинга, является огромное влияние статей «Проценты к получению» и «Проценты к уплате». На всех диаграммах видно, что «Проценты к уплате» превышают «Проценты к получению».

Теперь, понимая эти внутренние механизмы, мы можем перейти к расчету стоимости. Как вы уже знаете из наших предыдущих материалов, для холдинга, подобного ЛСР, бессмысленно анализировать процентное соотношение статей к выручке — ключевое значение имеют абсолютные денежные потоки. Поэтому мы смело пропускаем этот этап и берем для модели DCF средние значения ключевых показателей из фактических данных за весь рассматриваемый период.

Ключевым этапом является расчет средневзвешенной стоимости капитала (WACC), который отражает требуемую инвесторами доходность с учетом всех рисков. Наша модель, учитывая безрисковую ставку по 30-летним US Treasuries (4,58%) и премии за страновой (4,45%), рыночный (8,66%) и размерный (1,73%) риски, дает значение WACC = 20,27% в рублях.

WACC ЛСР на 9 месяцев 2025 года.

Для инвестора этот показатель имеет важное значение: стоимость капитала ЛСР превышает средний уровень по отрасли, который составляет 19,38%. Это свидетельствует о том, что рынок оценивает компанию как более рискованную.

Оценка акции: два сценария.

Чтобы получить полную картину, мы смоделируем два сценария будущего «Группы ЛСР». Первый покажет, что будет, если компания растится лишь вровень с рынком, а второй — раскроет ее потенциал при сохранении собственной динамики. Такой подход позволяет выйти за рамки усредненных прогнозов и понять, за что вы на самом деле платите, покупая эти акции.

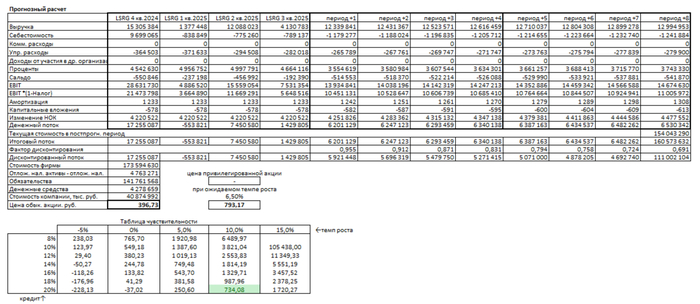

Итоговый расчет ЛСР на 9 месяцев 2025 года.

По результатам моделирования на третий квартал 2025 года, оценочная стоимость компании составляет примерно 41 млрд рублей. Обязательства компании, несмотря на их внушительность, составляют 81,66% от её будущей чистой прибыли. Для многих это может показаться тревожным сигналом, однако для опытного инвестора это лишь отражение реальности капиталоемкого сектора. Важно не столько наличие долга, сколько его стоимость и способность компании генерировать доход для его обслуживания. В этом аспекте ЛСР может радоваться.

Сценарий 1: Консервативный рост (3% в год) Если предположить, что «Группа ЛСР» будет развиваться скромными темпами в 3% в год, наша модель DCF, которая суммирует все будущие денежные потоки и вычитает обязательства, показывает справедливую стоимость одной акции на уровне 396,73 рублей. Это примерно на 43% ниже текущей рыночной цены. Такой результат — сигнал о том, что рынок уже заложил в цену более оптимистичные ожидания. Для принятия финального решения по компании я дополняю анализ сравнением с другими игроками по ключевым критериям: темпы роста прибыли, дивидендная политика, маржинальность. И каждый квартал сверяюсь, начинают ли фактические результаты компании оправдывать расчет.

Сценарий 2: Ожидаемый рост (6.5% в год) Этот сценарий основан на внутреннем потенциале компании к росту, который определяется как произведение рентабельности на долю реинвестированной прибыли. Согласно расчетам, ежегодный рост составляет 6,5%. Если ЛСР сможет удерживать этот уровень, справедливая стоимость ее акций поднимется до 793,17 рублей, что на 13,5% превышает текущие котировки. Реализация этого сценария зависит от способности компании эффективно управлять своими масштабами и долговыми обязательствами. Вероятность достижения такого роста вполне обоснована, учитывая статус ЛСР как одного из лидеров рынка, наличие портфеля проектов в привлекательных локациях и историю операционной эффективности.

Сравнение с рынком и итоговый вердикт По данным нашей таблицы чувствительности, текущая стоимость акции, составляющая около 698 рублей, отражает ожидания рынка, которые можно назвать весьма агрессивными. С одной стороны, рынок предполагает годовой рост примерно на 10%, а с другой — высокая кредитная ставка в 20%. Хотя амбиции компании ЛСР и текущее состояние рынка недвижимости могут способствовать достижению таких показателей, это всё же зона повышенного риска.

Таким образом, покупка акции ЛСР сегодня — это выбор для тех, кто уверен в способности компании превзойти скромные рыночные прогнозы и верит, что она успешно справится с долговой нагрузкой. Окончательное решение, как всегда, остаётся за вами, но теперь оно может быть подкреплено не только предположениями, но и этой финансовой моделью.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоговый вердикт: стоит ли инвестировать в ЛСР?

Анализ выявил, что «Группа ЛСР» — не просто девелопер, а компания с уникальной структурой и впечатляющей историей. Ее главное преимущество — стабильно растущая прибыль и статус единственного лидера сектора, который десятилетиями вознаграждает акционеров дивидендами. Модель DCF показала значительный потенциал акций при сохранении исторических темпов роста, а сравнительный анализ не оставил шансов конкурентам.

Однако у компании есть и недостатки. Высокий уровень долга характерен для всего сектора, а отсутствие формальной дивидендной политики добавляет элемент непредсказуемости. Текущая рыночная цена уже включает оптимистичные ожидания, что всегда связано с повышенными рисками.

Вопрос к тем, кто ищет качественные активы: что важнее — мощный дивидендный поток здесь и сейчас или долгосрочный рост стоимости, который мы увидели в оптимистичном сценарии? Поделитесь своим мнением в комментариях.

На этом наш обзор завершен. Благодарю вас за внимание и время.

Если этот анализ был вам полезен и вы хотите и в дальнейшем видеть подобные обзоры, которые раскрывают суть, а не пересказывают новости, — поддержите мой блог подпиской в Телеграме. Там я делюсь мыслями и расчетами. Удачи на рынках!

По состоянию на 27.12.25г. стоимость портфеля Барбадос составляет 1 301 694 р. (+0,9% за неделю).

По итогам 319 дней проекта (46 недель), портфель показывает доходность 34,5% годовых.

Завершилась одна из самых драматичных недель этого года на российском облигационном рынке. Инвесторы с волнением ждали, чем закончится история с погашением облигационного выпуска на 10 млрд. р. эмитентом Уральская сталь (крупный металлургический комбинат из Новотроицка). Эмитент держал интригу до последнего, раскрыв информацию о перечислении денежных средств уже после завершения торговой сессии в четверг, а подтверждение от НРД о поступлении денег пришло только утром в пятницу.

Из какого источника Уральская сталь смогла привлечь денежные средства на рефинансирование долга пока не известно. За неделю до погашения выпуска, рейтинговое агентство АКРА понизило эмитенту рейтинг с уровня А (инвестгрейд) сразу на 7 ступеней до уровня ВВ- (уровень махровых ВДО).

Хорошо, что все закончилось хэппи-эндом и у рынка улучшилось настроение, это сразу отразилось в котировках. Ну и 10,5 млрд. р. свежих денег это неплохая ликвидность, которая пришла на рынок и будет реинвестирована скорее всего в облигации.

Не люблю совершать сделки в вечернюю сессию и вообще был против этого шага Мосбиржи, но раз сложилась такая ситуация, пришлось весь вечер после развязки по Уральской стали заниматься на вечерке ребалансировкой своих портфелей.

За прошедшую неделю, в портфеле Барбадос закрыл позиции по СмартФакт 1Р1, Быстроденьги 2Р8 и ДельтаЛизинг 1Р2. На вырученные деньги и поступившие купоны открыл позицию по Интерлизинг 1Р11, а так же заметно увеличил позиции по ЛСР 1Р10 и Фордевинд-5.

К эмитентам Быстроденьги, СамартФакт и ДельтаЛизинг продолжаю относиться хорошо и держу бумаги разных выпусков этих эмитентов в других своих портфелях. Фиксация позиций по этим эмитентам была вызвана следующими мыслями:

1. Бумаги ДельтаЛизинг на коррекции практически не снизились, а вот ЛСР 1Р10 и Интерлизинг 1Р11 заметно скорректировались и стали давать боле высокую текущую купонную доходность. По сути продавая ДельтаЛизинг — перекладывался из одного инвестгрейда в другой с большей доходностью на короткий период.

2. У выпуска Быстроденьги 2Р8 весной будет пут-оферта и котировки снизятся в район 100%, то есть высокий купон (29%) будет частично компенсирован снижением котировок и становится на коротком отрезке уже не так интересен.

3. У СамартФакт купон достаточно низкий и квартальный, доходность к погашению высокая, но она в основном заложена в переоценке тела бумаги. На текущем волатильном рынке эта переоценка может произойти уже ближе к весне, поэтому решил переложиться в более надежный вариант с высоким купоном и выбрал Фордевинд-5, по которому в середине апреля будет пут-оферта, но думаю в январе-феврале бумага еще поторгуется выше номинала, а купон 27% поможет до февраля поддерживать доходность портфеля.

На последние торговые дни этого года и межпраздничную торговлю смотрю с позитивом, если на низколиквидном рынке будет рост котировок, возможно некоторые позиции продам, ну и надо подготовиться к попыткам списания брокером НДФЛ с брокерского счета, чтобы защитить достигнутые результаты. Для этого буду использовать тактику покупки облигаций в маржу на сумму предстоящего поступления на счет купонов и амортов.

Если переложить доходность портфеля на географию, то наконец-то удалось вырваться из Мексики, где каравелла парковалась три недели декабря. На ближайшие выходные делаем остановку на Каймановых островах — один из популярных оффшорных регионов, хорошо кстати коррелирует с темой защиты брокерского счета от преждевременного списания НДФЛ за 2025г. (-:

Я живу в новом микрорайоне, застроенном высотками. Застройщик, скажем, ЛСР, построил три современных паркинга. Казалось бы, сказка! Спасибо Беглову, который заботится о жителях.

Но через несколько месяцев после сдачи происходит чудо. Паркинг закрывается на «реконструкцию» и возрождается... торгово-офисным центром. В квартале с тысячами квартир ставить машину негде. И купить место невозможно — их тупо нет.

Это как в турагентстве: вам показывают шикарную картинку с кристально чистым морем и роскошным номером.. А по прилёте оказывается, что море холодное, а еда отвратительная

В чём фокус? А фокус в системе, которая заставляет всех врать.

Город требует от застройщика: «Обеспечь жителей парковками!». Застройщик строит паркинг, сдаёт госкомиссию, все бумаги в порядке. Формально — долг выполнен. Всё как с дорогой, построенной по всем нормативам, которая упирается в глухой тупик. Красиво, но бесполезно.

А дальше вступает в дело жёсткая экономика.

Паркинг — это колоссальные расходы для застройщика и убыточный актив. Продать сотни мест в новом районе быстро — нереально. Он годами пустует, а его содержание выкачивает из застройщика деньги, как проценты по микрозайму обогащают МФО, но не вас.

И тут появляется «спаситель». Инвестор, который выкупает целый паркинг и превращает его в то, что будет приносить деньги — в торговую площадь. Застройщик избавляется от головной боли, инвестор получает выгодную площадь, а жители... остаются с парковкой во дворе на газоне.

Почему просто не заставить застройщика содержать паркинг? Давайте посчитаем,как в учебнике экономики:

· Дом стоит 1 млрд ₽. Прибыль застройщика — 300 млн ₽. · Паркинг, который его заставили построить, стоит те же 300 млн ₽. · Итог: прибыль равна нулю. Кто из вас согласится работать бесплатно?Никто. Бизнес либо умрёт, либо найдёт обходной путь.

Что же делать?

Решение — не в принуждении, а в создании умных правил. Нужно не ломать рыночную экономику, а направлять её в нужное русло.

· Стимулировать, а не приказывать. Разрешить застройщику дополнительные коммерческие этажи в паркинге доход с которых покроет его содержание.

· Муниципальный вариант. Город мог бы иметь право выкупать такие паркинги по справедливой цене например. Но так себе идея, не рыночная.

Пока же мы имеем идеальную систему, где все формально правы, а жители остаются и без парковок, и без здравого смысла за свои же деньги. Хотя Беглов и старается сделать хорошо.

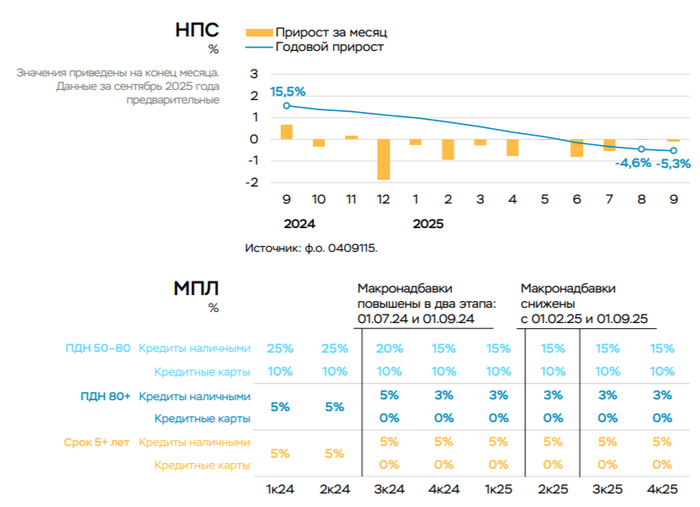

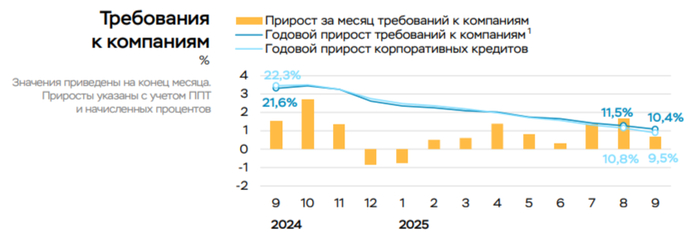

Ⓜ️ По данным ЦБ, в сентябре 2025 г. портфель кредитов физических лиц увеличился на 262₽ млрд и составил 38₽ трлн (0,7% м/м и 2,8% г/г, в августе +325₽ млрд). В сентябре 2024 г. он увеличился на 401₽ млрд (существенное отличие). Кредитование стабилизировалось: потребительское кредитование снижалось 9 месяцев подряд (сейчас незначительный рост), выдачи в автокредите пошли в рост за счёт скидок/льгот от автопроизводителей/утильсбора, ипотека из-за господдержки второй месяц подряд превышает по выдаче уровни прошлого года. В корпоративном кредитовании значительное снижение относительно прошлого года и месяца:

🏠 Темпы роста ипотечного портфеля в сентябре увеличились на 1% (в августе 1,1%), кредитов было выдано на 404₽ млрд (392₽ млрд в августе), в сентябре 2024 г. выдали 373₽ млрд. Выдача ипотеки с господдержкой составила 313₽ млрд (320₽ млрд в августе), почти вся выдача приходится на семейную ипотеку — 271₽ млрд (в августе 278₽ млрд). Рыночная начала оживать — 92₽ млрд (73₽ млрд в августе), конечно, это не уровни прошлого года (103₽ млрд), но уже близко, снижение ставки не проходит бесследно. В сентябре второй месяц подряд выдачи в ипотеке превышают прошлогодние, это связано с различными смягчениями и отменами комиссий, так же с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры (в октябре есть вероятность снижения ставки, поэтому ждём продолжение роста). Недавно разбирал операционные данные ЛСР за III кв. там всё прекрасно, благодаря рассрочкам и снижению ставки.

💳 Портфель потреб. кредитов прирос на 13₽ млрд, но показал снижение (-0,1% м/м, в августе -3₽ млрд). Данные по автокредитному портфелю скрыли (+2,7% м/м, в августе +75₽ млрд), но мы знаем, что спрос стимулируют маркетинговые акции дилеров, программы кредитования с субсидией автопроизводителей и будущее повышение утильсбора с декабря. Снижение в потреб. кредитовании связано с ключевой ставкой (снижение до 16%, возможно, позволит выйти портфелю в плюс), повышением макронадбавок практически по всем необеспеченным ссудам.

💼 Корпоративный кредитный портфель вырос на 0,5₽ трлн (+0,6% м/м, в августе 1,5₽ трлн), в сентябре 2024 г. 1,4₽ трлн. Большую часть прироста обеспечили ₽ кредиты, больше половины кредитов были выданы строительным компаниям. Как итог, кредитование значительно снизилось относительно 2024 г. и прошлого месяца, положительный знак для ЦБ.

Рассматриваем данную динамику на примере Сбера:

🏦 ОтчётСбербанка за сентябрь: портфель жилищных кредитов вырос на 1,5% за месяц (в августе +1,5%), банк выдал 280₽ млрд ипотечных кредитов (+26,1% г/г, в августе 267₽ млрд). Портфель потреб. кредитов снизился на 0,6% за месяц (в августе +0,4%), банк выдал 151₽ млрд потреб. кредитов (-16,6% г/г, в августе 189₽ млрд). Корп. кредитный портфель увеличился на 2,7% (в августе +2,1%), корпоративным клиентам было выдано 2,6₽ трлн кредитов (+18,2% г/г, в августе 2₽ трлн).

📌 В корпоративном кредитовании замедление выдачи по сравнению с прошлым годом и месяцем, также потребительское кредитование растёт низкими темпами — это явно положительный сигнал для снижения ставки на октябрьском заседании. Снижение ставки до 17% подстегнуло ипотеку (стоит отметить рост в рыночной ипотеке), автокредитование явно бьёт рекорды, но этот эффект должен испариться в декабре (повышение утильсбора с 1 декабря).

🏠 Строительная компания ЛСРпредставила операционные результаты за III квартал 2025 г. После удручающего II кв. (снизились показатели заключённых контрактов в кв.м. и в млрд, это при подорожании квадратного метра), многие считали, что во III кв. тенденция продолжится, но рассрочки (стоимость квадратного метра показывает рост: II кв. 2025 г. — 250₽ тыс. vs. III кв. 2025 г. — 267,1₽ тыс.) и смягчение ДКП (снижение ключевой ставки до 17%) помогли застройщику. Давайте рассмотрим результаты III квартала:

💬 Заключено новых контрактов: 146 тыс. кв. м (+23,7% г/г) 💬 Заключено новых контрактов: 39₽ млрд (+30% г/г) 💬 Средняя цена квадратного метра: 267,1₽ тыс. (+5,1% г/г)

9 месяцев:

💬 Заключено новых контрактов: 400 тыс. кв. м (-17,9% г/г) 💬 Заключено новых контрактов: 107₽ млрд (-7% г/г) 💬 Средняя цена квадратного метра: 267,5₽ тыс. (+13,3% г/г)

Рост стоимости квадратного метра происходит относительно прошлого года и квартала, была надежда, что рост будет стагнировать из-за отмены льготной ипотеки/видоизменении семейной и высокой ключевой ставки, но рассрочки сделали своё дело. Из отчёта нам известно, что доля заключённых контрактов с участием ипотечных средств составила 51% за III квартал (в III кв. 2024 г. — 59%) и 49% за 9 месяцев (компания скрыла информацию о доли рассрочек, хотя в I кв. её предоставляла — 42%, думаю, что в III кв. примерно такая же цифра).

Всё просто ипотечные кредиты перетекли в рассрочку, но рассрочка эта от застройщиков и она в корне отличается от той к которой вы привыкли (равные платежи на весь срок поделённые на сумму приобретаемого товара):

⏺ Покупатель вносит на счёт застройщика первый взнос (он меньше, чем заградительные цифры от банка в размере 20-30% от стоимости жилья, около 5-10%). Пока идёт строительство дома он платит рассрочку без оформления ипотеки.

⏺ Так как график платежей рассчитывает строительная компания, то она заинтересована в клиентах, поэтому предлагает вносить примерно 1% от стоимости жилья, а не делит всю сумму на 1-3 года пока идёт стройка. То есть платежи получаются комфортными в первое время.

⏺ За несколько месяцев до ввода жилья в эксплуатацию, вам предлагают внести оставшеюся сумму или оформить ипотеку. То есть остаток суммы вы возвращаете уже банку. Деньги, которые вы вносили как платежи, становятся первым взносом.

А главное, что делает застройщик, это увеличивает стоимость жилья для такой рассрочки, поэтому квадратные метры так подорожали. Ещё один риск для покупателя, который выберет ипотеку после введения в эксплуатацию дома, что ключевая ставка останется на высоком уровне и платежи станут не подъёмными.

📌 Как мы видим ажиотаж в рассрочках продолжается (судя по доле заключённых контрактов с участием ипотечных средств). К этому всему правительство задействовало различные смягчения и отмены комиссий, также с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры, в октябре есть вероятность снижения ставки, сентябрьский отчёт ЦБ уже показал, что рыночная ипотека принялась к росту. Данные по РЖД за сентябрь также показывают, что застройщики принялись к закупке строительных материалов (конечно стоит держать в голове низкую базу II полугодия 2024 г., именно тогда застройщики ограничивали предложение для нормализации спроса). Отмечу, что рост по продажам в выручке мы увидим в лучшем случае через 2-3 года (примерно столько длится строительный цикл, поэтому данные контракты перенесутся на 2027-2028 гг.).

Автор немного вводит публику в заблуждение в отношении жирующих застройщиков, манипулируя цифрами. Не знаю делает ли он это умышлено или добросовестно заблуждается сам, но давайте разбираться, что там на самом деле.

Как писал сам автор каждая приведенная им компания является холдингом с кучей аффилированных компаний, поэтому разумно было бы заглянуть в общую отчетность по всему холдингу. Благо такая возможность у нас есть, ибо три компании из списка являются публичными и их консолидированная отчетность есть в открытом доступе.

Автор нам приводит данные о выручке, и выручка всех компаний действительно растет год от года. Но ведь самое интересное это итоговая прибыль, ибо помимо выручки могут расти еще и расходы. Согласитесь, хорошо если ваша зарплата будет расти каждый год. Но если при этом рост расходов будет опережать доходы, то ни к чему хорошему это не приведет. Так давайте посмотрим что там у нас прибылью (доходом)

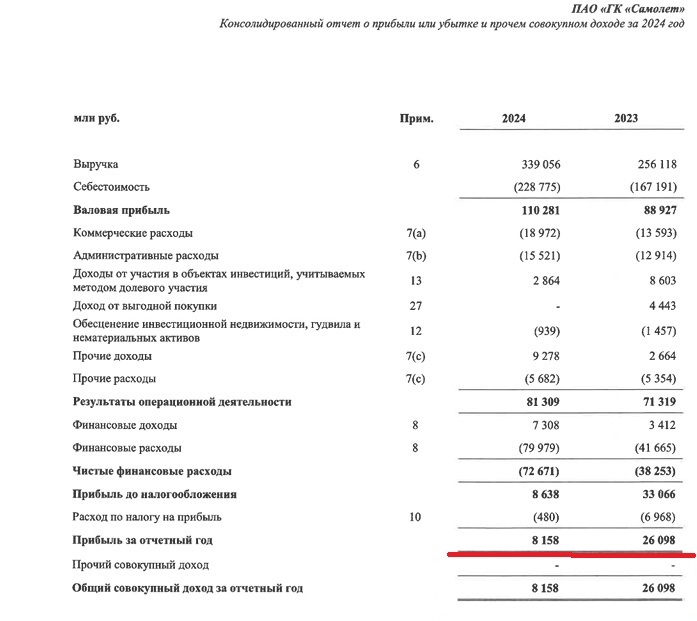

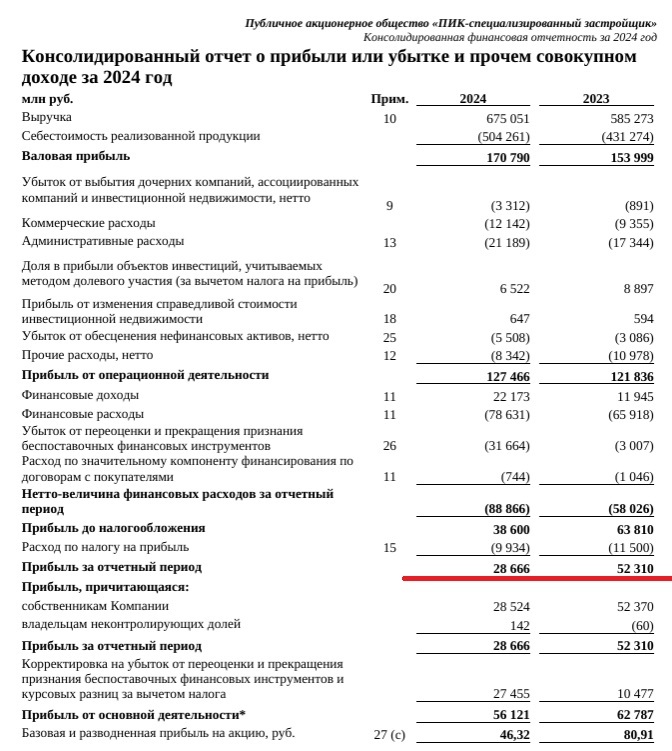

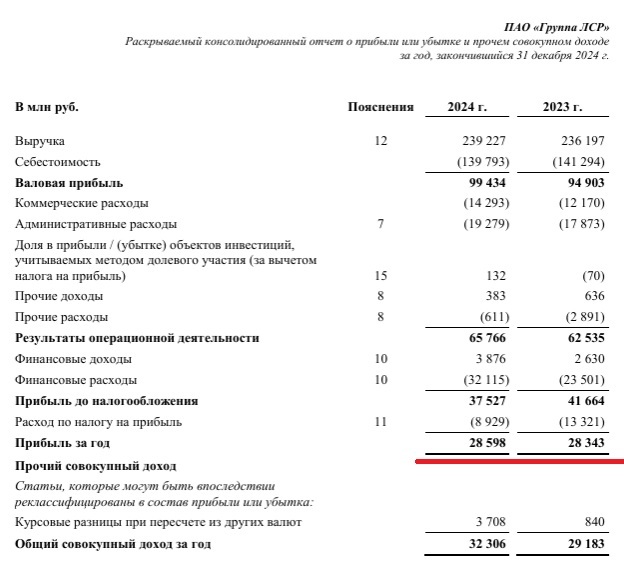

1/3

Красным подчеркнуты интересующие нас цифры

Прибыль Самолета в 2024-ом 8,2 млрд, что в три раза меньше чем в 2023-ем (26,1 млрд).

ПИК 28,6 млрд против 52,3 годом ранее. Сократилась на 45%

ЛСР 28,6 млрд против 28,3. Тут ребята молодцы, держаться на плаву.

Как видим всё не так радужно, как могло бы показаться. Если вдруг представить, что прибыль Самолета продолжит падать такими же темпами в абсолютных цифрах, то уже в следующем году он станет банкротом. ПИК еще годик протянет. Да и хрен бы с ними, скажет обыватель, туда им и дорога, зажравшимся мудакам. Только вот банкротства застройщиков вызовут кризис в банковском секторе, ибо все новостройки финансируются банками и все недостроенные объекты лягут мертвым грузом на баланс банков. И повториться у нас американский банковский кризис 2008-го. Жильё конечно подешевеет это плюс, но возрадоваться этому смогут не все, кто-то без доходов может остаться. А те кто недавно взял ипотеку и вовсе опечалятся - брал хату за 15 млн и платить еще 10 лет за неё как будто она стоит 15. А на рынке такая же за 10.

Тут впору в церковь идти ставить свечи за здравие застройщиков, чтоб у них дела налаживались. А то всем мало не покажется.

Ссылки на годовые отчеты компаний за 2024-й год, если кому интересно: