Подвожу итоги инвестирования в 2025 году

Всего имею 5 основных брокерских счетов, на которых инвестирую в российский фондовый рынок.

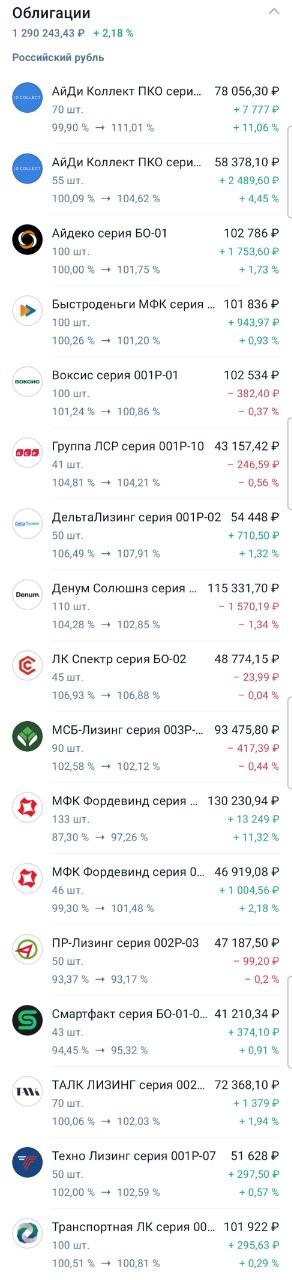

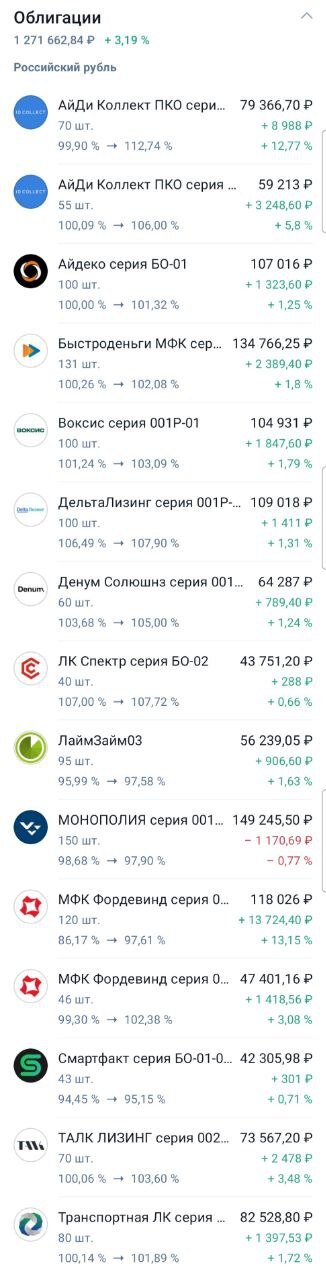

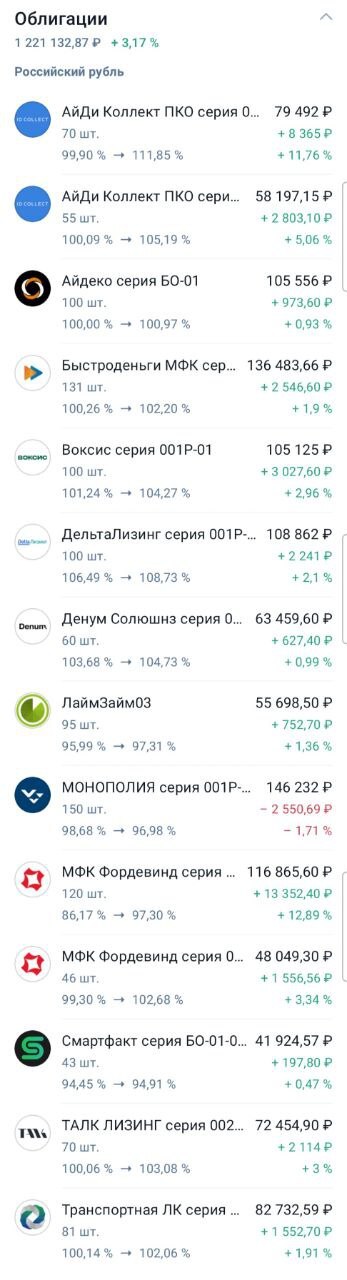

1. Агрессивно-спекулятивный портфель. Структура активов - 85-90% ВДО (высокодоходные облигации), 10-15% денежные фонды, которые приходится держать, чтобы была возможность покупать в маржу бумаги на первичном размещении и ходить в спекулятивные сделки. На этом счете активно ходил в первичные размещения с фиксацией апсайда, покупал различные бумаги под продажу на оферте. Доходность портфеля за 2025г. - 46% годовых!!!

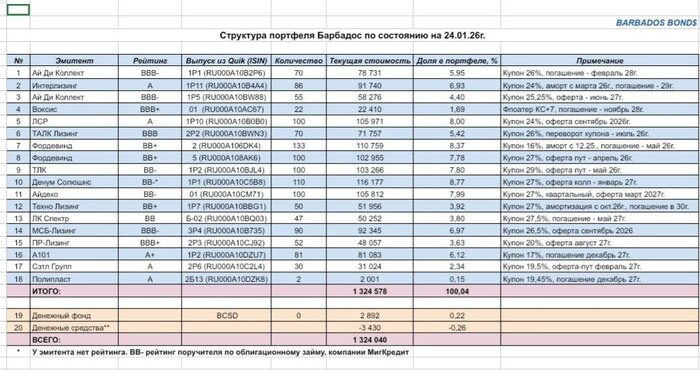

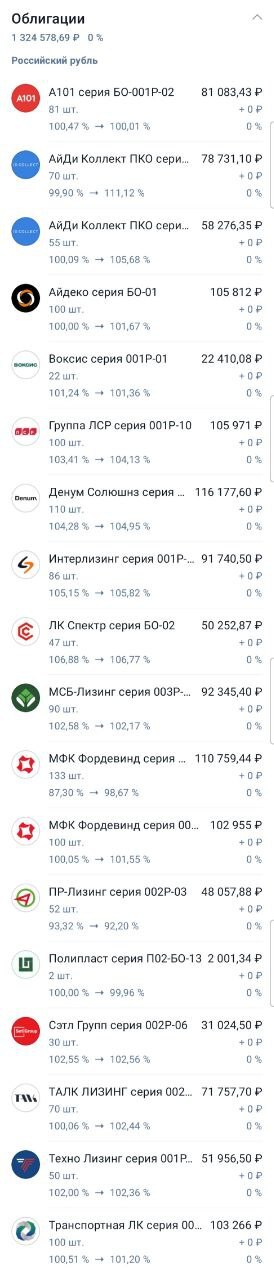

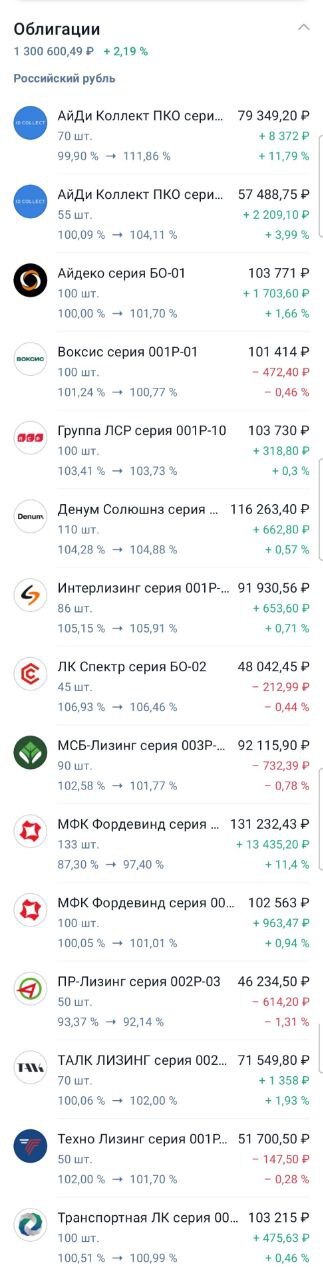

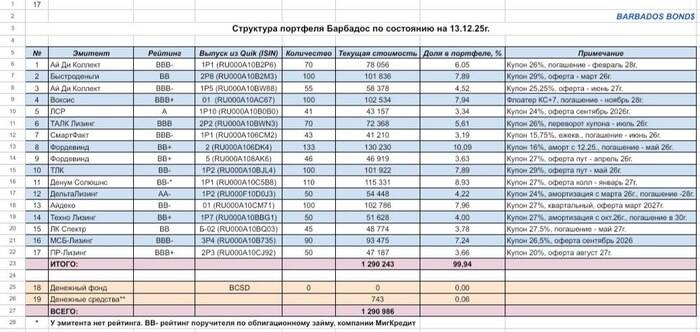

2. Портфель Барбадос. Структура активов - 80-90% ВДО, 10-20% облигации инвестгрейда (рейтинг А и выше). Портфель публичный, все сделки были раскрыты в канале https://t.me/barbados_bond. Портфель начал формировать 10 февраля 2025г., поэтому годовая доходность получена расчетным путем за период 324 дня. Доходность портфеля - 35% годовых.

3. Смешанный портфель. Структура активов - ВДО - 45%, облигации инвестгрейда - 45%, квазивалютные облигации - 5%, акции - 5%. Портфелем управлял не очень активно 3-4 сделки в месяц. Доходность портфеля - 31% годовых.

4. Умеренно-консервативный портфель (в моем риск-профиле). Структура активов портфеля - ВДО 35-40%, облигации инвестгрейда и денежные фонды - 60-65% (большая доля флоатеров). Значительная часть портфеля была сформирована еще в 2024г., но была так же и более спекулятивная часть портфеля, которая использовалась для участия в первичных размещениях. Доходность портфеля - 28% годовых.

5. Лениво-рискованный портфель. Портфель формируется на брокерском тарифе с нулевой комиссией за покупку и комиссией 0,3% за продажу актива. В портфеле много облигаций с амортизацией и короткими сроками погашения, для постоянного денежного потока. Структура активов - ВДО примерно 50%, облигации инвестгрейда 40%, квазивалютные облигации 10%. В этом портфеле словил две самые убыточные сделки 2025г. в облигациях С-Принт и СФО РЛО-2. Доходность портфеля - 30% годовых.

Доходность всех 5 портфелей за 2025г. - 31% годовых. Доходность грязная, без учета налогов, учитывает все вводы и выводы денег на брокерские счета.

Можно сказать, что результатами 2025г. доволен, получена доходность выше моих ожиданий.

К успешным действиям в 2025г. можно отнести:

1. Не стал наращивать долю квазивалютных бумаг в портфеле. То что держу, это отголоски 2024г. Хотя весной, дружный хор аналитиков, обещавших к концу 2025г. курс доллара по 95-100р., провоцировал на покупки валютных инструментов.

2. Не стал на летней эйфории продавать флоатеры инвестгрейда и покупать длинные фиксы инвестгрейда, хотя мысли такие были. В итоге, во втором полугодии флоатеры инвестгрейда давали более высокую текущую доходность.

3. Почти удалось избежать дефолтных историй. Из бумаг Монополии удалось выйти за пару дней до дефолта. Можно сказать, что из Монополии смог выжать максимум возможного, не продав на сентябрьской панике, а наоборот докупив там бумагу и усреднив позицию, не продал и на октябрьском заливе на аресте счетов ФНС. Но конечно с Монополией пришлось по лезвию бритвы ходить, повторять такое больше не хочется.

К неудачам можно отнести:

1. Словил убыток в облигациях С-Принт, эмитент удивил дефолтом через неделю после размещения свежего выпуска. Еще немного не повезло, так как в день техдефолта С-Принт был в поездке и без интернета, поэтому не смог оперативно среагировать.

2. Взял слишком большую позицию на первичном размещении по бумагам СФО РЛО-2 надеясь на быстрый апсайд, но произошла история, похожая на С-Принт. Оригинатор СФО РЛО-2 (Мосрегионлифт) очень быстро ушел в техдефолт, пришлось часть позиции продать в убыток, хотя продолжаю бумаги СФО РЛО-2 держать в портфеле на разумную долю.

3. Рано зафиксировал апсайды по взятым в первом квартале высококупонным фиксам инвестгрейда (Европлан, Балтийский лизинг, ГТЛК и тд.). Не думал, что уже в самом начале цикла снижения ставки ЦБ случится эйфория и доходности по бумагам инвестгрейда резко снизятся, уйдя ниже уровня ставки ЦБ.

Об ожиданиях на 2026г. напишу в ближайшие дни.