Вот тут все охреневают от цен на недвижку, типа застройщики цену в четыре раза завысили. Вношу предложение: Пусть государство по всей стране создаст ГОСУДАРСТВЕННУЮ СТРОИТЕЛЬНУЮ КОРПОРАЦИЮ с реальными (по мнению самого государства) ценами на квадратный метр. Хотя бы на доступное жильё. А всё элитное жильё, так уж и быть, пущай всякие другие строят. Я закончил!!!

плохая идея. оформить можно много на кого, это не сработает. Делаем государственную компанию которая занимается постройкой квартир по себестоимости, даем под 1% для граждан имеющих сначала 4х+ детей, при уверенном нарастании объема строительства начинаем давать тем у кого 3 ребенка. Решаем проблему и демографии и с конской ценой на жильё. Как это скажется на рынке? Если люди увидят квартиры по 50 000 за квадрат в отличии от рыночных 150+ то многие задумаются где бы добыть ещё детей. А жадные застройщики обломаются и будут меньше строить, и возможно даже дешевле, ведь госкомпания покажет реальную стоимость, а не 400% накрутку за метр.

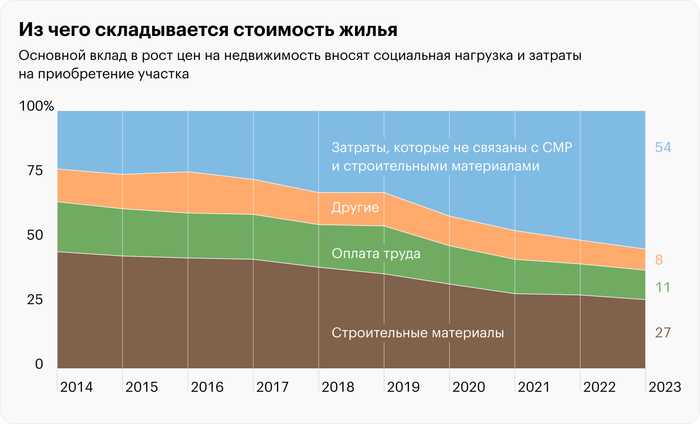

В посте некорректная информация, которая создает впечатление, что строители имеют маржу 75%. То есть продают в 4 раза дороже, чем стоимость строительства. Это не так. Вот более точные данные.

Кроме самой "себестоимости строительства", есть еще:

Социальная нагрузка. В Петербурге, например, она может доходить чуть ли не до 20% от себестоимости строительства. Чтобы получить разрешение на возведение, застройщика могут обязать построить и передать школу или детский сад, профинансировать ремонт социальных объектов . Строительство или ремонт школы — это хорошо, просто покупатели новостроек должны понимать, что эти затраты включены в цену жилья.

Цена земельного участка может достигать 15% от цены продажи — мы видим это по земельным сделкам и в статистике СМПРО. Но в условиях дефицита участков под стройку при стимулировании спроса цены на них выросли синхронно с ценами на новостройки, а нередко и опередили их.

Затраты на подключение коммуникаций — это еще до 10% от цены квадратного метра.

Проценты по кредитам. С переходом на эскроу-счета и проектное финансирование деньги дольщиков достаются застройщикам не бесплатно. Добавьте сюда рыночные проценты по кредитам на приобретение земельного участка. От покупки до выхода на строительство может пройти не один год. После повышения ключевой ставки до 16% эта статья затрат вырастет. А пока на нее может уходить свыше 10% от цены 1 м².

Реклама. В полтора-два раза за последние годы выросли затраты на маркетинг. Они могут достигать 7% в структуре затрат. Сюда входит финансирование отдела продаж, агентские вознаграждения, реклама и так далее. А при снижении спроса — например, с отменой льготной ипотеки — эти затраты только возрастут.

Прибыль самих застройщиков. Да, на волне повышения цен рентабельность могла вырасти. Но быстрый, а иногда и опережающий рост остальных составляющих вернул ее на уровень в 15%.

Нужно ограничить количество квартир, которыми может владеть 1 лицо. Например 2 или 3. Жильё должно перестать быть предметом инвестирования. Строить мы его не можем, для этого зовем иностранцев, которые в свою очередь создают нагрузку на социалку. Так зачем мы этот дефицитный товар отпустили в свободное плавание? Другого пути просто нет. Всё что строится, всё продается, - это система с бесконечным спросом. Пусть покупают аппартаменты или офисы если хотят вложиться, но жилье нужно народу для решения демографического вопроса, без этого никак. И кстати, у данной меры будет ещё один плюс. Это увеличение площади. Люди будут стремиться покупать большие квартиры, кто то будет объединять чтоб из 2х сделать одну и соблюсти требование закона. Наконец то будет остановлен этот нездоровый тренд на студии и полустудии которые все меньше и меньше.

А действительно, как на самом деле занимались квартирными обменами в Советском Союзе? Правда ли, что в это время иногда выстраивались огромные цепочки из десяти и более участников квартирных обменов и можно было очень существенно улучшить свои жилищные условия, не тратя на это существенных средств?

Деятельность квартирных маклеров: нелегальная, но повсеместная

«Это действительно было возможно, однако практически не доступно для обычных людей», – говорит руководитель отделения «управление недвижимостью» факультета рыночных технологий Института отраслевого менеджмента (ИОМ) РАНХиГС Кирилл Сиволапов.

При квартирном обмене в СССР деньги не всегда участвовали в процессе: это действительно был обмен, а не купля-продажа. Но особенно удачные сделки удавалось сделать лишь маклерам, которые встраивались в эти цепочки и таким образом могли улучшить собственные жилищные условия.

«Обычно же их деятельность состояла в том, что они за вознаграждение выступали посредниками между людьми, которым хотелось обменять квартиру. «Легального бизнеса в СССР не было, поэтому деятельность маклеров была незаконной. Они помогали участникам обмена найти контакты друг друга и выстроить всю цепочку. Они знали рынок и понимали, из какой квартиры в какую можно переехать», – говорит Кирилл Сиволапов.

Овчинников Александр/Фотохроника ТАСС

«Маклеры, занимающиеся в СССР обменами за вознаграждение, серьезно рисковали. И, конечно, некоторые из них были осуждены, – говорит эксперт федерального проекта по финансовой грамотности в сфере жилой недвижимости Лолла Кириллова. – Причем, особенно опасно было проводить валютные операции, так как срок был существенно выше. Возможен был даже обмен квартиры на машину или видеодвойку, например, Panasonic G12. Маклеров можно было встретить в обменных бюро или около комиссионных магазинов. Особо преуспевших, впрочем, передавали друг другу по рекомендации».

В фильме «По семейным обстоятельствам» есть эпизод, в котором актер Владимир Басов играет чудаковатого маклера: «для конспирации» он требует от героини фильма вести разговор об обмене иносказательно.

«Почти так все и было, – говорит Светлана Седышева, которая в 80-е и самом начале 90-х занималась квартирными обменами в Москве. – Я работала фельдшером на скорой помощи, а в промежутке между дежурствами выстраивала цепочки квартирных обменов. Мне было важно обеспечить своих дочерей отдельными квартирами, и я это делала поэтапно, иногда с доплатой, каждый раз добиваясь небольшого улучшения.

Каждой из них пришлось переехать раз по пять, но в результате мы вдвое увеличили совокупную площадь, занимаемую семьей. Изначально у нас была на всех трехкомнатная квартира, плюс комната в коммуналке, оставшаяся в наследство от бабушки. А в результате у дочерей получилось по отдельной трехкомнатной квартире, и у нас с мужем – еще одна, двухкомнатная».

По словам Светланы, делу этому она отдавалась самозабвенно: часов по 6-8 в день, в течение многих лет. Тогда в Москве выходила газета «Обменный бюллетень», из которого она вырезала подходящие объявления и наклеивала их в отдельную тетрадку. Всех людей обзванивала, выясняла, чего они хотят, и начинала искать варианты, которые их устроят. Участники обмена смотрели предложенные квартиры, и, когда она находила то, что их устраивало, Светлана начинала выстраивать следующий этап. Денег за эту посредническую деятельность она не брала: ее интерес был в том, чтобы улучшить квартирные условия своей собственной семьи.

Брюханенко Эдгар/Фотохроника ТАСС

«Прямой обмен у меня никогда не получался, – рассказывает женщина. – Но в результате все были довольны. Ведь люди хотели разного. Кому-то было важно немедленно разъехаться. Кому-то – сменить район. Кто-то хотел жить непременно в престижном доме – например, в высотке на Котельнической набережной. А кому-то хотелось чистой экологии и они были согласны жить за городом».

Обычно на выстраивание цепочки из 6-8 семей уходило от трех месяцев до года. А иногда рушилась уже выстроенная цепочка и все надо было начинать сначала.

Почему построенные ЖСК дома ценились выше

Как рассказывает Лолла Кириллова, в большинстве местных газет публиковали колонки об обмене или продаже жилья. На улицах городов существовали специальные стенды, где вывешивались подобные объявления. Люди писали, какой обмен они ищут. Если квартира находилась в центре города, то ее можно было всегда обменять на квартиру большей площади или с большим количеством комнат в другом районе города. Также неравновесно котировались различные города. За «трешку» или даже четырехкомнатную квартиру в Рязани, к примеру, давали однокомнатную в Москве.

Для оформления обмена человек подавал в исполком местного Совета депутатов трудящихся или – при ведомственном жилье – руководителю предприятия заявление в установленной форме. Там же выдавались обменные ордера. Обмен допускался между двумя, тремя и более нанимателями, проживающими как в одном доме, так и в разных домах, как в одном городе, так и в разных городах.

По словам Светланы Седышевой, в те времена людям, получившим ордер на въезд в квартиру, можно было не опасаться, что сделка будет признана недействительной, как это часто бывает сейчас. Если спустя время вдруг всплывали какие-то люди, которых выписали из квартиры незаконно, то эти люди могли подать заявление, что они нуждаются в улучшении жилищных условий, и им выделяли другую жилплощадь.

«Термин «жилое помещение», появившийся тогда, весьма верен, так как не означал изолированной квартиры, – говорит Лолла Кириллова. – Квартиру надо было ждать в очереди, которая могла длиться годами. А жилые помещения выдавали всем нуждавшимся в них по ордеру, который являлся единственным основанием для вселения в помещение».

Савостьянов Владимир/Фотохроника ТАСС

Нуждавшимися, по ее словам, считались те, кто имел жилую площадь на одного члена семьи ниже уровня, установленного Исполкомами (в разное время и в разных регионах эти уровни колебались в районе примерно 6 квадратных метров на человека). Нуждавшимися могли быть признаны и те, кто проживал в аварийном доме или в жилье, не отвечавшем установленным санитарным и техническим требованиям. Например, в поздний советский период таким несоответствием в крупных городах считалось отсутствие канализации в помещении.

«Купля-продажа не воспрещалась, если речь шла о частных домовладениях, которые существовали в деревнях или пригородах, – рассказывает Лолла Кириллова. – Позже появились кооперативные дома, где член кооператива выплачивал частями стоимость квартиры в таком доме во время строительства и после его сдачи. В один жилищно-строительный кооператив (ЖСК) вступали, как правило, люди, объединенные либо местом работы, либо профессиональным кругом (были дома для работников мортранспорта, печати и т.д.)».

По словам эксперта, квартиры в домах ЖСК при обмене на просто государственную квартиру в том же районе города ценились больше. И не только потому, что в них предполагался лучший ремонт или более качественный состав соседей, а потому, что в государственном жилье нельзя было долго проживать семьям, если они по тем или иным причинам уменьшались. В случае смерти кого-то из членов семьи, развода супругов или выезда взрослых детей норма жилплощади на остальных членов семьи автоматически увеличивалась. И власти могли без суда изъять такую квартиру, предоставив взамен жилье меньшего размера. В кооперативных же домах, как и в частных, такой проблемы не стояло. Даже в большой кооперативной квартире мог законно проживать один человек. Существенным было также и то, что такие квартиры передавались по наследству.

Фотохроника ТАСС

Когда в обмене могли отказать

Однако это только кажется, что обмены в СССР можно было осуществлять легко и непринужденно. Как и сейчас, существовали комиссии, которые следили, чтобы не ущемлялись права несовершеннолетних. Исполкомы при одобрении сделки обязаны были проверить, не был ли кто-то из членов семьи незаконно выписан из квартиры. Могли быть и другие причины для отказа. Вот только некоторые из них. По словам Лоллы Кирилловой, обмен жилого помещения не допускался:

Если к жильцу предъявлен иск о расторжении или изменении договора найма занимаемого им помещения. Такой иск мог быть подан даже членом семьи, например, о разделе лицевого счета.

Если обмен носил спекулятивный или фиктивный характер. Здесь мы говорим о случаях бросавшейся в глаза неравнозначности обмениваемых площадей вроде однокомнатная на трехкомнатную в том же районе без доплаты. Властям было понятно, что речь идет именно о доплате, которая не отражалась в документах, а, следовательно, была спекулятивной и противозаконной.

Если одно из обмениваемых помещений находилось в доме, включенном в списки предприятий важнейших отраслей народного хозяйства, из домов которых допускается выселение в судебном порядке без предоставления жилой площади, а наниматель другого жилья не состоит с этим предприятием или учреждением в трудовых отношениях.

Если дом находился в аварийном состоянии или подлежал сносу.

Если жилое помещение являлось служебным или находилось в общежитии.

Тем не менее обменная деятельность в СССР все равно открывала огромные возможности для изменения условий своего проживания, поскольку государство пусть и не сразу, пусть и с очередями, но выделяло нуждающимся жилплощади. И этим многие пользовались.

«Можно было без доплаты существенно улучшить свои жилищные условия, так как всегда существовали люди, которые сжигали мосты, которым было важнее моментально разъехаться, а не методично выискивать что-то приличное, – говорит Лолла Кириллова. – Козе понятно, что опытный маклер одним взглядом оценивал своего клиента, тем более что в те времена многие советские люди в самом деле не так пеклись об условиях своего проживания, как в наши дни».

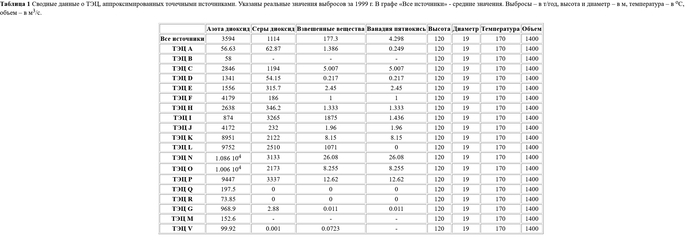

Зампред комитета по экономической политике Михаил Делягин, опираясь на данные Союза инженеров-сметчиков за начало 2025 года, сообщил, что стоимость квадратного метра для покупателя завышена почти в четыре раза по сравнению с затратами на возведение.

По его словам, себестоимость «квадрата» в массовом сегменте составляет около 87 тысяч рублей в среднем по стране и 168 тысяч в Москве, а сверхприбыль от четырехкратной наценки распределяется между крупными девелоперами и банками.

Депутат прогнозирует, что покупка собственной квартиры вскоре станет невыполнимой задачей для большинства граждан из-за произвола монополистов. Делягин подчеркивает, что текущая доступность жилья является лишь наследием советской приватизации, которое постепенно утрачивается.

В перспективе Россия движется к западной модели рынка недвижимости, где квартирами владеют не частные лица, а крупные корпорации и инвестиционные фонды. Депутат считает неизбежным изменение структуры собственности, при котором россиянам придется отказаться от идеи владения личными квадратными метрами в пользу аренды у коммерческих структур. Согласно опросам, уже сейчас 70% жителей страны считают покупку недвижимости недоступной для людей со средним доходом.

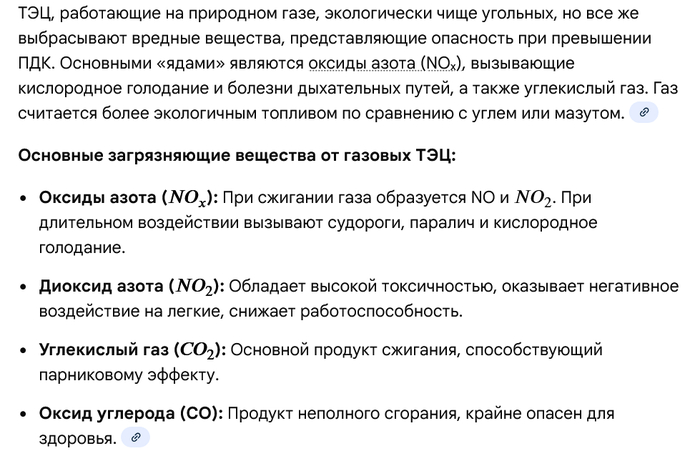

ТЭЦ это крайне опасная для здоровья вещь, именно по этой причине строились они посреди промзон, а сейчас дома возводят прямо в направлении их выбросов, что мы и видим.

Санитарно-защитная зона – это особая территория со специальным назначением, окружающая объекты, которые оказывают влияние на здоровье человека и окружающую среду. Это границы между объектом и территорией, где санитарные нормы соответствуют установленным, а риски для здоровья минимизированы.

Санзона ТЭЦ должна отделять территорию объекта от мест для отдыха, жилых районов, садоводств, тюрем, курортов и т.д. Тепловая электростанция оказывает существенное влияние на экологию. Из-за выброса в атмосферу вредных веществ, таких как углекислый и угарный газ, бензапирен, оксид серы, оксид азота и прочих, проживание вблизи ТЭЦ несет вред здоровью человека и экологии. По классам опасности ТЭЦ подразделяется на 1, 2, 3 классы опасности. В зависимости от присвоенного класса для ТЭЦ устанавливается санитарно-защитная зона.

Размеры СЗЗ ТЭЦ

ТЭЦ 1 класса имеет санитарно-защитную зону 1000 м. Этот класс присваивается тепловым электростанциям с мощностью 600 мВт и более, которые пользуются углем и мазутом в качестве топлива.

ТЭЦ 2 класса имеет санитарно-защитную зону 500 м и работает:

с мощностью 200 Гкал и более на угольном и мазутном топливе;

с эквивалентной электрической мощностью 600 мВт и выше, работающие на газовом и газо-мазутном топливе.

ТЭЦ 3 класса имеет мощность 200 Гкал и более, использует в работе газовое и газомазутное топливо (как резервное). Санитарно-защитная зона – 300 м.

Состав проекта СЗЗ для ТЭЦ

Описание технологического процесса;

Карта района расположения объекта с границами санитарно-защитной зоны, с нанесенными контрольными точками для замеров согласно план-графику;

Карты с источниками выбросов ЗВ в атмосферу, карта с ИШ;

Расчеты по физическому и химическому факторам;

Программа организации натурных исследования атмосферного воздуха и измерений уровней физического воздействия на атмосферный воздух.

Не прикладывается в проект, но разрабатывается отдельным томом — оценка рисков для человеческого здоровья (для I и II классов опасности).

Как устанавливается санитарно-защитная зона ТЭЦ

Конечным результатом экспертизы проекта СЗЗ является установление границ СЗЗ для ТЭЦ Главным государственным санитарным врачом РФ или субъекта РФ и внесение сведений о границах установленной СЗЗ в правила землепользования и застройки муниципального образования (ЕГРН) или же уведомление от Управления Роспотребнадзора об отсутствии необходимости установления границ санитарно-защитной зоны в случае отсутствия формирования за контурами объекта химического, физического, биологического воздействия, превышающего санитарно-эпидемиологические требования.

Основные этапы установления санитарно-защитной зоны ТЭЦ

Инвентаризация источников выброса ЗВ и источников шума;

Разработка проекта санитарно-защитной зоны;

Оценка риска здоровью населения (для I и II классов опасности);

Проведение инструментальных исследований для действующих объектов;

Экспертиза проекта СЗЗ;

Установление границ СЗЗ.

Согласование проекта санитарно-защитной зоны ТЭЦ

Проект санитарно-защитной зоны разрабатывается в 6 этапов.

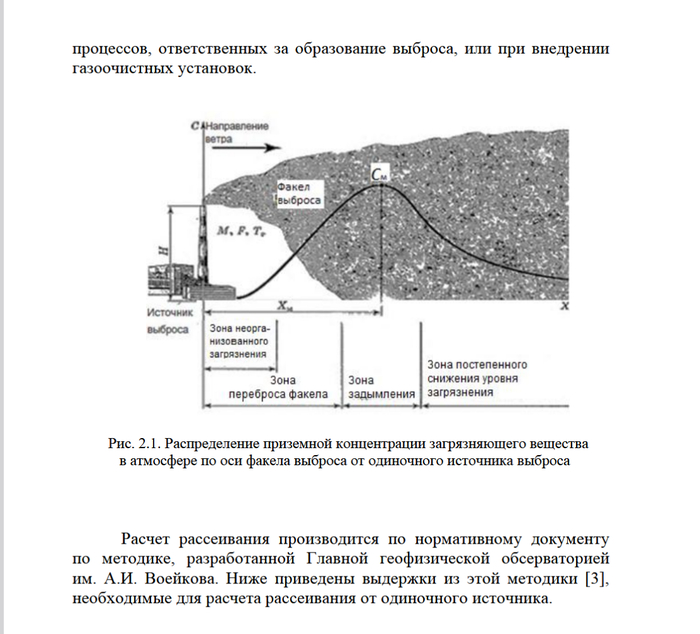

1 этап: Сбор информации о выбросах вредных веществ, о физическом воздействии на окружающую среду (различные шумы и вибрации, инфразвуковое воздействие, электромагнитное поле и т.д.). На этом этапе нужно провести инвентаризацию источников выбросов вредных веществ для расчета воздействия химических факторов.

2 этап: Направление проекта СЗЗ на экспертизу в аккредитованный орган. В основном экспертизу проводят центры гигиены и эпидемиологии на платной основе.

3 этап: Проведение натуральных исследований и измерений для подтверждения предположительных границ СЗЗ.

4 этап: Получение санитарно-эпидемиологического заключения на проект окончательной СЗЗ. После проведения измерений проект окончательной СЗЗ и результаты натуральных исследований отправляется на рассмотрение в Роспотребнадзор.

5 этап: Внесение информации о границах СЗЗ на генплан и в правила землепользования и застройки.

6 этап: Обустройство санитарно-защитной зоны, поддержание ее в порядке. Контроль над уровнем загрязнения воздуха, уровнем шума, качеством воды в водных объектах, загрязнением почвы.

Санитарно-защитная зона устанавливается навсегда. В случае реконструкции предприятия или изменения технологического процесса, введения новых технологических процессов, которые дают дополнительную нагрузку на окружающую среду, проект СЗЗ требуется разработать и согласовать заново.

Мой вопрос, скорее всего, затеряется, но я все же спрошу: правильно ли суд организовал обзвон арендодателей? Имеется ввиду:

1. Озвучил ли суд сторонам на первом заседании о своём намерении совершить обзвон (для проверки/подтверждения сведений по рассматриваемому делу)?

2. Представлялся ли суд в звонке тем, кем он есть, и озвучивал ли цель звонка?

3. Протоколировался ли каждый (участвующий в последующем решении) звонок суда?

Почему-то автор не заострил на этом внимание. Ни в коем случае не хочу его уколоть - автор пишет много интересных судебных разборов, помогающих нам всем разбираться в праве. Но. Его пост содержит важный триггер: риелторы пытались оспорить решение суда. Они же не идиоты (хоть и сволочи редкие), и на чем-то строили свой спор. Автору прошу осветить эту очень важную деталь (иначе картина выглядит недописанной…)