Подборка ЛУЧШИХ СВЕЖИХ облигаций за декабрь 2025. Часть 2

Один или два раза в месяц я анализирую все основные новые выпуски, которые разместились в последнее время, выбираю из них наиболее интересные и публикую их в отдельной регулярной подборке.

🔥В декабре выпусков опять набралось много, и все достойные внимания не влезли в один пост. Поэтому первую часть я опубликовал в середине прошлого месяца, а вторую публикую сегодня.

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

⚠️ВАЖНО! В этой рубрике я НЕ оцениваю текущую привлекательность облигаций с точки зрения их доходности «в моменте», как делаю в других подборках. Я лишь выбираю наиболее качественные (на свой вкус) выпуски, опираясь на их БАЗОВЫЕ параметры.

📊Заодно в таких подборках даю ISIN выпуска, актуализирую информацию об объеме размещения, дате погашения и, главное, об итоговой ставке — ведь зачастую финальный купон уменьшается по сравнению с изначальным ориентиром.

🎯А если возникнет желание более глубоко погрузиться в бизнес эмитента и подробности выпуска, можно кликнуть на кнопку "Подробнее" и перейти на детальный обзор. По-моему, очень удобно.

Сегодня смотрим лучшие (на мой взгляд) выпуски облиг, которые вышли на рынок во 2-й половине декабря 2025. *Конечно же, не ИИР.* Поехали!

💎Атомэнергопром 1Р10 (фикс)

● ISIN: RU000A10DYG9

● Объем: 25 млрд ₽

● Купон: 15,15%

● Выплаты: 4 раза в год

● Погашение: 18.06.2031

● Рейтинг: ААА от АКРА и ЭкспертРА

👉Консервативный фикс от сверхмощной компании. По надежности почти как ОФЗ-ПД, но он выгодно отличается от госбумаг повышенной ставкой и более частыми купонами. Для защитной части портфеля — вполне адекватная история, чтобы ближайшие 5,5 лет получать «ядерные» выплаты и не переживать за вложенные деньги. Подробнее

💎Артген БО-02 (фикс)

● ISIN: RU000A10DY27

● Объем: 300 млн ₽

● Купон: 21%

● Выплаты: 12 раз в год

● Погашение: 27.11.2030

● Рейтинг: BBB- от АКРА

❗Колл-опционы на 13, 26, 38 и 50 купоне

👉Всё произошло в точности, как я и прогнозировал перед размещением. После моего позитивного обзора на выпуск Артгена случился ажиотажный спрос (почти драка) с жесткой аллокацией. С высокой вероятностью выпуск будет погашен через год на ближайшем колл-опционе. Подробнее

💎АПРИ 2Р12 (фикс)

● ISIN: RU000A10DZH4

● Объем: 600 млн ₽

● Купон: 25%

● Выплаты: 12 раз в год

● Погашение: 08.06.2029

● Рейтинг: BBB- от НКР и НРА

❗Амортизация: по 25% в даты выплат 33, 36, 39 и 42 купонов.

👉Самый доходный выпуск из подборки с шикарным купоном аж 25%. Ещё один застройщик, ещё один мой позитивный обзор и снова «в яблочко» — цена улетает в небеса сразу после размещения, несмотря на декабрьскую мини-панику в ВДО. Амортизация здесь играет отчасти в плюс, поскольку снижает риски эмитента. Подробнее

💎Центр-К БО-01 (фикс)

● ISIN: RU000A10DWP4

● Объем: 300 млн ₽

● Купон: 22,5%

● Выплаты: 12 раз в год

● Погашение: 02.12.2028

● Рейтинг: BB+ от АКРА

❗Колл-опционы на 12 и 24 купоне

❗Амортизация: по 33,3% от номинала в даты выплат 34-36 купонов.

Производитель контрольно-кассовой техники в плане финансовой устойчивости смотрится неплохо. Генерирует приличную прибыль, доля капитала в активах почти 30%, коэф-т покрытия процентов ICR выше 10х — отличный показатель.

👉Смущает только резкое ухудшение ликвидности (запасов кэша) в нынешнем году — видимо, для покрытия временного дефицита и понадобилось выйти на биржу. Подробнее

💎А101 1Р3 (флоатер)

● ISIN: RU000A10DZT9

● Объем: 6,35 млрд ₽

● Купон: КС+400 б.п.

● Выплаты: 12 раз в год

● Погашение: 16.12.2027

● Рейтинг: А+ от ЭкспертРА и АКРА

❗Только для квалов

Достойный «плывунец» от крепкой строительной компании. Один из немногих корпоративных флоатеров, который сразу после размещения ушел заметно выше номинала. Скорее всего, этому тоже поспособствовал мой положительный разбор (надо бы быть поаккуратнее, а то так закупиться ничем не дадут).

👉Одновременно с этим выпуском А101 разместил фикс 1Р2 (RU000A10DZU7) с купоном 17%, но на мой взгляд флоатер с таким спредом выглядит любопытнее — в случае, если вы квал. Подробнее

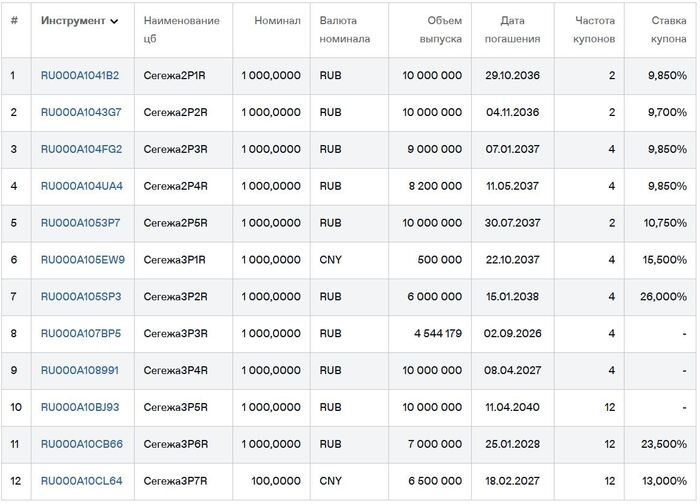

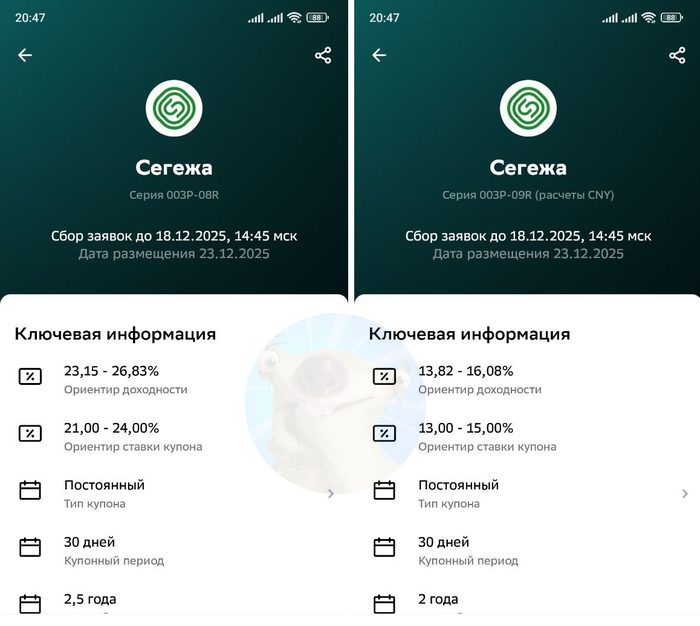

💎Сегежа 3Р9R (CNY)

● ISIN: RU000A10DY76

● Объем: 100 млн ¥

● Номинал: 100 ¥

● Купон: 15%

● Выплаты: 12 раз в год

● Погашение: 13.12.2027

● Рейтинг: BB- от Эксперт РА

Единственный валютный выпуск, разместившийся «под ёлочку». Не мог не включить его в подборку, вы же знаете моё теплое отношение к опилочникам. У меня самого есть и акции, и облигации Сегежи, в т.ч. и юаневые.

👉Доходность для валютных бондов просто бешеная — сейчас некоторые надежные эмитенты в рублях дают меньше. Но «надежность» и «Сегежа» — это немного разные понятия. Подробнее

🎯Подытожу

По итогам размещений во 2-й половине декабря, отобрал 6+1 свежих выпусков облигаций, которые мне кажутся наиболее интересными с точки зрения оптимального соотношения риск/доходность. Любопытно, что 4 эмитента из 6 — на букву «А».

Получилось 4 фикса, 1 флоатер и 1 выпуск с привязкой к юаню. Можно скомпоновать свой облигационный портфель таким образом, чтобы быть готовым к любому развитию событий.

💼Лично мне особенно нравятся Артген (отличный купон от относительно надежного эмитента) и флоатер от А101 (достойная «плавающая» доходность). Остальные бумаги тоже ничего, но помните, что Сегежа — для бесстрашных ковбоев типа меня.

🚀Все облигации, которым я дал свои позитивные оценки перед сбором заявок, сразу после размещения взлетели в цене и сейчас торгуются заметно выше номинала. Меня, если честно, это начинает напрягать, поскольку я сам часто закупаюсь уже из стакана, а переплачивать не хочется.

В январе также будут интересные первичные размещения, которые я обязательно разберу, не пропустите.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.