В советское время к этой идее относились очень серьезно – в начале 60-х годов академик Александр Несмеянов предложил технологию производства пищевых белков из отходов нефтехимической деятельности.

Задача была предельно практичной: снизить стоимость продовольствия, уменьшить зависимость страны от сельского хозяйства, решить проблему голода раз и навсегда.

Работы шли по двум направлениям: из нефтепродуктов получали аминокислоты, один из основных «строительных элементов» белка, а на углеводородах выращивали дрожжи, перерабатывая их в пищевое сырье. Согласно расчетам ученых, такой «продукт» выходил в несколько раз дешевле обычных мяса и молока.

Вкус и запах Несмеянова интересовали мало – он считал, что эти параметры в дальнейшем легко скорректируются химическими добавками. Основная сложность заключалась в структуре – у ученых никак не получалось воспроизвести цельное мясо, поэтому в какой-то момент пришлось сосредоточиться на колбасных изделиях.

Самым же большим успехом стала искусственная икра: в 1964 году широкой публике была предоставлена возможность купить «красной» и «черной» икры, сделанной из отходов молочного производства. Такой выбор был сделан не случайно – если уж синтезировать пишу, то самую дорогую и престижную.

Сам Несмеянов пытался под свои исследования подогнать полноценную философскую концепцию. В одной из своих статей он писал:

"Природа не ставила перед собой цель прокормить человека. Некогда солнце зажглось само по себе. Но в отличие от солнца, люцерны и телят у нас есть разум. Мы можем сделать расчёт кормовой цепи и прийти к выводу, что с такой цепью трудно прокормиться как следует. Исправить её надо, улучшить!"

Впрочем, массовости проект так и не получил – у него не нашлось политической поддержки, так как руководство страны (особенно Никита Хрущев) в тот момент как раз активно экспериментировало с сельским хозяйством, ожидая колоссальных успехов от «поднятой целины».

К счастью, разработки Несмеянова не исчезли бесследно. Многие идеи, предложенные в те годы, сегодня лежат в основе современных технологий альтернативного белка, которые активно используются, например, вегетарианцами.

Хмм… Миррико продолжает занимать как не в себя. Была у нас уже одна компания на букву «М», которая клепала выпуски чуть ли не каждый месяц и на днях сильно отличилась. Очень хочется верить, что Миррико не пойдёт по ее стопам. Давайте «прожарим» очередной 3-хлетний фикс.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🛢️Эмитент: ООО «Миррико»

🧪Миррико — головная компания российской производственной группы, которая включает в себя 13 юрлиц. Группа специализируется в сегментах нефтесервисного бизнеса и нефтехимической промышленности.

Производит и поставляет хим. реагенты для нефтегазодобычи и нефтегазопереработки, технологии и вещества для очистки и защиты оборудования и трубопроводов, очистки воды и стоков. Работает с 2000 г., имеет собственное производство и научные разработки.

🏭Компания тесно сотрудничает с предприятиями нефтегазовой и металлургической отрасли. Крупнейший заказчик по итогам прошлых лет — Роснефть с долей более 25% (в 2024-м снизилась до 17%). Также в числе постоянных клиентов Миррико — такие серьезные конторы, как Транснефть, Газпром, ЛУКОЙЛ, НОВАТЭК, Северсталь, НЛМК и ММК. Это вам, как говорится, не в тапки сморкаться!😎

Владелец холдинга (и он же генеральный директор): Игорь Малыхин. Занимает 17-ю строчку в рейтинге самых богатых людей Татарстана. Есть развернутое видео-интервью с ним, но оно аж 2019 года.

⭐Кредитный рейтинг: BBB- «стабильный» от Эксперт РА (март 2025).

💼В обращении 5 выпусков общим объемом 2 млрд ₽. На все прошлые выпуски делал подробные авторские обзоры. Сам держу в портфеле самый свежий выпуск 1Р5.

Облигации Миррико на Мосбирже. Данные от 11.12.2025. Источник: сайт Мосбиржи

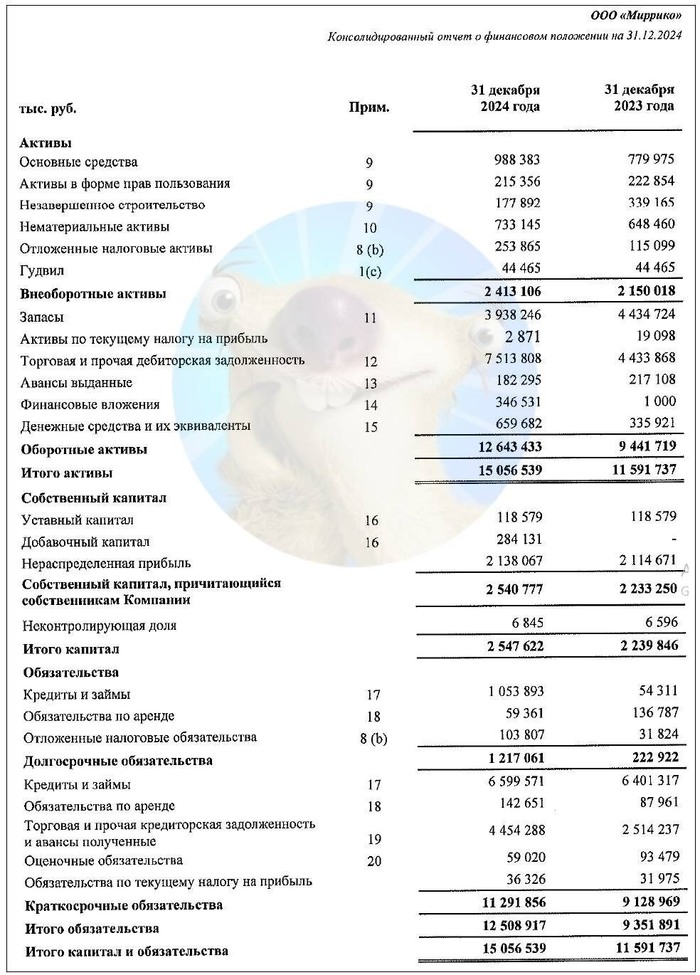

📊Финансовые результаты Миррико

Компания публикует отчетность по МСФО только раз в год, квартальные отчеты нерелевантны, т.к. не содержат информацию о всей группе. Напомню итоги-2024:

✅Выручка: 16,4 млрд ₽ (+19% г/г). При этом себестоимость выросла ещё сильнее выручки — на 21% до 11,4 млрд. Коммерческие и управленческие расходы прибавили 15%.

✅EBITDA: 2,38 млрд ₽ (+15% г/г). Рентабельность по EBITDA (ROE) сохранилась на уровне 15%, маржинальная рентабельность просела с 26% до 24%.

🔻Чистая прибыль: 534 млн ₽ (-45% г/г). Основная причина резкого падения — рост финансовых расходов в 2 раза (до 1,46 млрд ₽) из-за увеличения долга и высоких процентных ставок.

Источник: Отчет ООО «Миррико» по МСФО за 2024

⚙️Параметры выпуска

● Название: Миррико-БО-П06 ● Номинал: 1000 ₽ ● Объем: до 1 млрд ₽ ● Купон: до 22,5% (YTM до 24,97%) ● Выплаты: 12 раз в год ● Погашение: через 3 года ● Амортизация: нет ❗Оферта: да (колл-опцион через 1,5 года) ● Рейтинг: BBB- от Эксперт РА ● Выпуск для всех

🧪Итак, Миррико размещает фикс объемом до 1 млрд ₽ на 3 года с ежемесячным купоном, без амортизации и с колл-опционом на середине срока.

✅Эмитент из уважаемой отрасли. Входит в ТОП-5 компаний, производящих необходимые растворы и реагенты для нефтедобычи и нефтепереработки. Обеспечен контрактами с крупнейшими нефтяниками и металлургами.

✅Хорошие операционные результаты. Выручка, EBITDA и собств. капитал прилично выросли за прошлый год. Компания — один из бенефициаров импортозамещения, поскольку занимает довольно узкую и важную для промышленности нишу.

⛔Большой долг. Суммарный займ в конце 2024 в 3 раза превышал капитал компании, а сейчас ещё хуже. Уровень покрытия процентов ICR за прошлый год рухнул с 2,4х до 1,34х. Из плюсов — снижение ставок позволит Миррико вздохнуть свободнее. Но лишь в теории.

В конце 2024 из 7,65 млрд ₽ кредитов было 6,6 млрд краткосрочных. Сейчас набрали облиг и ситуация немного изменилась, однако лучше не стало.

⛔Колл-опцион. Нельзя предсказать заранее срок обращения: 1,5 года или три? Да ещё и компания не радует регулярной консолидированной отчетностью. По РСБУ за 9М2025 вообще трэш, я открыл и ужаснулся.

⛔Отраслевые риски. В случае падения мирового спроса на российский нефтегаз (из-за санкций или рецессии), нефтесервисные компании могут остаться без заказов от крупных игроков.

💼Вывод: Миррико постепенно превращается в рискованную закредитованную ВДО, соответствуя своему рейтингу. Растущий объем долга и нормальная отчётность только раз в год позитива не добавляют. Физиков от участия в первичке в любом случае отсекли гигантской заявкой в 1,4 млн ₽.

⚠️Главный вопрос: ЗАЧЕМ Миррико столько денег? Единственный ответ, который приходит в голову — они собрались гасить выпуск 1Р2 на 500 млн ₽ в конце декабря по колл-опциону. Но это флоатер с КС+400 б.п., и брать займ под 22,5% выглядит нелогично, т.к. он получится ДОРОЖЕ🤦♂️

Если же выпуск 1Р2 не погасят, то ситуация будет выглядеть крайне непонятной. Я с тревогой и нетерпением жду МСФО за 2025 год. Рынок тоже с недоверием относится к этой истории, поскольку облигации эмитент размещает с трудом, а предыдущие фиксы 1Р3 и 1Р5 с таким же купоном 22,5% уже ушли под номинал.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор

Не просрали полимеры, не просрали родимые! Уж простите, но раз уж мы на Пикабу, то грех не вспомнить про известный мэм. Уж сколько крупных проектов было уже реализовано (Тобольск Полимер, Запсибнефтехим, АГПЗ, олефиновый комплекс ЭП-600 в Нижнекамске), активно строится гигантский АГХК. И вот близится окончание еще одного знакового сложнейшего проекта - Иркутского завода полимеров как последнего звена цепочки сопутствующих производств, уже запущенных в Усть-Куте.

Иркутский завод полимеров перешел на этап режимной наладки с использованием собственного сырья. На предприятие подан этан, что соответствует программе вывода завода на проектную мощность. Следующим этапом станет запуск основных технологических линий для производства товарного этилена полимеризационного качества, который будет направлен на установку газофазной полимеризации для выпуска полиэтилена различных марок.

Работы идут по графику: первую партию готовой продукции планируется выпустить в первом полугодии 2025 года. Еще в декабре 2024 года завод успешно произвел пробные гранулы полиэтилена из импортного сырья в рамках пусконаладочных работ и проверил ключевые технологические процессы.

Иркутский завод полимеров - первое в Восточной Сибири предприятие полного цикла по производству полиэтилена из собственного этана. Его продукция будет востребована в строительстве, медицине, легкой промышленности и других отраслях. Проект имеет важное социально-экономическое значение, создав 1600 новых рабочих мест в Усть-Куте и Иркутской области.

Иркутская нефтяная компания (ИНК) – один из независимых производителей углеводородного сырья в России. Компания создана в 2000 году, ведет геологическое изучение, разведку и разработку участков недр на территории Иркутской области, Красноярского края и Республики Саха (Якутия).

Кстати, подписаться на сообщество «Сделано у нас» на Пикабу можно тут, а телеграмм проекта здесь

Новосибирские учёные разрабатывают инновационную биотехнологию, позволяющую извлекать ценные биополимеры из органических отходов ракообразных. Исследования показывают, что панцири этих животных — источник высокоэффективного сырья для производства материалов с широким спектром применения.

Сегодня в России отсутствует собственное промышленное производство хитозана — одного из ключевых биополимеров, используемых в медицине, фармацевтике, пищевой и косметической промышленности. Эту нишу стремятся закрыть сразу несколько научных и технологических центров страны, включая Новосибирский государственный технический университет.

Как рассказал Александр Дранников, представитель Центра технологического превосходства НГТУ, в Новосибирской области и соседних регионах функционируют фермы по разведению ракообразных, отходы которых — в том числе панцири — в настоящее время утилизируются без переработки. Тем временем именно этот биологический «мусор» способен стать сырьевой базой для получения востребованных продуктов.

Исследовательская группа НГТУ уже завершает разработку технологии, позволяющей извлекать из отходов хитин, хитозан, карбоксиэтилхитозан, а также создавать на их основе криогели — специализированные материалы с уникальными физико-химическими свойствами. Такие соединения применяются в раневых покрытиях, носителях для лекарств, биосовместимых имплантах, удобрениях с контролируемым высвобождением и даже упаковке для пищевой продукции.

Проект предполагает не только завершение лабораторных испытаний, но и запуск пилотной линии по полному циклу переработки с возможностью масштабирования до промышленных объемов. Ключевая роль в этом процессе отводится индустриальным партнёрам, готовым инвестировать в устойчивое и высокотехнологичное производство.

Если технология будет успешно реализована, Сибирь получит шанс стать центром отечественной биополимерной индустрии — с фокусом на экологически безопасное, ресурсосберегающее и научно обоснованное производство.

Правильно, первые пять ни к селу, ни к городу. Суббота.

Двухтысячный пуск ракеты семейства Р-7: на орбиту выведен спутник дистанционного зондирования Земли «Ресурс-П» № 5. Космический аппарат «Ресурс-П» № 5 предназначен для высокодетального наблюдения поверхности Земли с целью исследования природных ресурсов, контроля загрязнения и деградации окружающей среды, поиска месторождений полезных ископаемых, оценки состояния ледовой обстановки, мониторинга чрезвычайных ситуаций, создания и обновления топографических и навигационных карт.

На нижнекамском предприятии СИБУРа завершено строительство нефтехимического комплекса ЭП-600. Это крупнейший проект по созданию новых мощностей в современной истории нефтегазохимии Татарстана и один из ключевых для отрасли в масштабах всей страны. Инвестиции в него составили около 200 млрд рублей. Производство уже работает в пуско-наладочном режиме.

На Севмаш состоялась торжественная церемония передачи Военно-Морскому Флоту России атомной подводной лодки 4-го поколения проекта «Ясень-М» «Архангельск». АПЛ этой серии являются воплощением уникальных новейших российских разработок в области военного вооружения. В строительстве АПЛ задействовано более 400 предприятий и организаций со всей России.

В Северске Томской области состоялся ввод в опытно-промышленную эксплуатацию модуля по фабрикации/рефабрикации ядерного топлива для инновационного реактора на быстрых нейтронах БРЕСТ-ОД-300. Это первый из трех объектов уникального в мировой атомной отрасли Опытно-демонстрационного энергокомплекса IV поколения, который строится в рамках стратегического отраслевого проекта «Прорыв» на территории Сибирского химического комбината.

«Русатом Ветролопасти» запустил в Ульяновске производство композитных ветролопастей для ветроэнергетических установок. После выхода на проектную мощность планируется выпускать до 450 лопастей в год, что позволит комплектовать ежегодно до 150 ветроустановок. Инвестиции в создание нового производства составили 1,67 млрд рублей.

На шахте "Распадская" введена в работу новая лава с промышленными запасами более 3 млн тонн угля. Подготовка забоя длилась больше года. Компания установила систему аэрогазового контроля, все технологические процессы контролируются круглосуточно в режиме онлайн, в том числе с помощью цифровых технологий машинного зрения.

АВТОТОР приступил к пусконаладке оборудования на новом заводе электронных систем управления. Мощности нового завода позволяют выпускать до 1 миллиона изделий в год. В режиме пусконаладки запущены линии: поверхностного монтажа печатных плат производительностью 260 000 компонентов в час; линия выводного монтажа, общая производительность – до 6 000 компонентов в час; линии сборки электронных устройств.

«Юнигрин Энерджи» завершила строительство и ввела в эксплуатацию пять солнечных электростанций общей установленной мощностью 293,6 МВт в Республиках Бурятия и Калмыкия, Забайкальском крае и Астраханской области. Прогнозная выработка электроэнергии всеми пятью станциями превысит 470 млн кВт*ч в год.

ДРСК завершила масштабную программу по обновлению энергообъектов стоимостью 22 млрд рублей. В течение года энергетики компании ввели в эксплуатацию 325,9 МВА трансформаторной мощности и 1129,5 км линий электропередачи. Основная часть инвестиций была направлена на развитие электросетевого комплекса Приморского края.

Компания «РН-Ванкор» ввела в эксплуатацию на Ванкорском месторождении новую газотурбинную электростанцию «Полярная» мощностью 150 МВт. Комплекс обеспечит потребности новых объектов Ванкорского кластера месторождений в рамках реализации проекта «Восток Ойл». Топливом для электростанции служит добываемый на месторождении попутный нефтяной газ.

Следующая неделя пахнет яйцами, огурчиками, курочкой, майонезиком, колбаской, сырком, мандаринками и разочарованием в отечественной промышленности. Обняли.

На волне постов. Работаю инженером по надзору за строительством в нефтехимии и нефтепереработке. Фото с завода Ставролен в Ставропольском крае. ООО «Ставролен» — нефтехимическое предприятие, один из ведущих российских производителей полиэтилена и полипропилена. С 1998 года является дочерней структурой ПАО «ЛУКОЙЛ». Ежегодно предприятие производит более 300 тысяч тонн полиэтилена, 120 тысяч тонн полипропилена, 80 тысяч тонн бензола, 50 тысяч тонн винилацетата.

Доцент Института геологии и нефтегазовых технологий Казанского (Приволжского) федерального университета (КФУ) Ирек Мухаматдинов и его коллеги предложили способ перерабатывать высоковязкую и тяжелую нефть под землей — перед тем, как ее извлекут на поверхность. Мировые запасы такой «трудной» нефти примерно в 1,5 раза превышают запасы углеводородов, для добычи которых не нужны мощные насосы.

«Тяжелая» и «высоковязкая» нефть характеризуются разными параметрами. Нефть с вязкостью выше 30 сантипуаз называют высоковязкой. Для сравнения: вязкость воды — один сантипуаз, оливкового масла — 40, а меда — 2 000. Тяжелая пластовая нефть — это нефть с плотностью выше 870 килограммов на кубометр при температуре 20 градусов (плотность воды — 997 килограммов на кубический метр).

Казанские исследователи предложили вводить в пласт с тяжелой и высоковязкой нефтью горячий водяной пар температурой 100–400 градусов, а вместе с ним — катализатор и растворитель. При таких условиях протекает акватермолиз — высокотемпературная конверсия (переработка) нефти, в результате ее вязкость снижается. Тяжелые компоненты остаются в земле, и на поверхность выходит первично переработанная нефть.

В качестве катализатора ученые использовали оксид железа (Fe₃O₄) с размером частиц 60–155 нанометров. Снизить вязкость углеводородов помогал и синтетический растворитель — продукт перегонки нефти.

«С введением катализаторов увеличивается количество легких фракций, снижается содержание смолистых асфальтеновых веществ, улучшается фильтруемость в пласте. Сами катализаторы адсорбируются в породе. На поверхность выходит более легкая, облагороженная нефть с меньшей молекулярной массой», — рассказал профессор КФУ, доктор геолого-минералогических наук Данис Нургалиев.

Данис добавил, что облагораживание под землей снижает воздействие на окружающую среду. В результате паровой конверсии в пласте остается 2% перерабатываемой таким способом нефти.

По словам ученых, разработанный способ может увеличить добычу нефти на 10–20%. За разработку молодой сотрудник КФУ Ирек Мухаматдинов получил премию лично от Президента России. На сегодняшний день технология прошла испытания на месторождениях в Татарстане, Самарской области и на Кубе.

Ещё одна зарисовка из жизни большой страны. На этот раз - сюжет из Иркутской области о строительстве нефтехимического комплекса в Ангарске, об уникальных для своего времени технологиях и главное, об энтузиазме, с которым люди делают своё дело.

Новые мощности - досрочно! Эфир 13 октября 1980. Источник: канал на YouTube «Советское телевидение. Гостелерадиофонд России», www.youtube.com/c/gtrftv