История утилизационного сбора в России берет свое начало в 1993, а именно, с заявки России на вступление в ГАТТ (впоследствии ВТО – Всемирная торговая организация). Согласование длилось долго, 18 лет, странами-участниками ВТО поднималось множество острых вопросов, которые необходимо было урегулировать, наиболее тяжело проходили переговоры с ЕС и США. Самыми сложными проблемами были доступ на российский агрорынок, защита интеллектуального права, пошлины, размер субсидирования Государством российской промышленности.

Проблемы возникли и на внутреннем политическом поле. Инициатива по вступлению подверглась обширной критике, основную суть которой высказала КПРФ по результатам круглого стола: внутренний рынок, ввиду упадка промышленности, не готов к выходу на мировую торговую арену: это приведет к захвату экономики западными корпорациями. Все это вылилось в 238 голосов «за» и 208 голосов «против» на голосовании в Госдуме о ратификации протокола. И, тем не менее, 22 августа 2012 года Россия вошла в состав ВТО.

Но еще до вступления, а, если быть точнее, 4 апреля, Владимир Путин, на тот момент премьер-министр, поддержал идею представителя международной природозащитной организации Greenpeace* (на данный момент является нежелательной организацией на территории РФ) Ивана Блокова о введении утильсбора и поручил разработку профильным ведомствам. Основная задача перед Правительством стояла следующая: необходимо защитить отечественных производителей автомобилей от импортных. Ведь иномарки по сниженным пошлинам (снижение планировалось в несколько этапов, с 25% до 15%) просто-напросто заполнили бы собой весь рынок, что привело бы к окончательному уничтожению автомобильной промышленности в России. И действительно, на конец 2012 года доля отечественных автомобилей на рынке составляла 21.6%, но уже начиная с 2013 года опустилась до 18%. А потому вскоре Минпромторгом был подготовлен законопроект об Утильсборе, и уже 1 сентября он вступил в силу.

Тем самым Государство с одной стороны, обеспечило защиту внутренних авто-производителей путем «замены» таможенных пошлин утильсбором, а с другой оборачивало это в прогрессивную борьбу за экологию. Как мы видим, изначально, еще до введения поправок в Федеральный закон от 24.06.1998 Nº 89 «Об отходах производства и потребления», а именно там, в статье 23 были прописаны нормы Утильсбора. Правительством уже было обозначено, что это замена пошлин, регулирование авторынка и способ за счет иностранных импортеров (а точнее внутреннего потребителя) спонсировать отечественных автопроизводителей. А потому, нет никакого смысла «докапываться до формальностей»: доказывать расхождения целей закона с его реализацией и требовать прозрачности системы утильсбора и его «окрашивания» в федеральном бюджете. Так что будем реалистами и рассмотрим фактическое положение дел.

Уже на первоначальных этапах сумма сбора больно ударила по кошельку граждан. Так, новые автомобили марки Toyota подорожали от 0.5-18.4%, а в среднем иномарки на 5-6%. Подержанные автомобили поднялись в цене до 20%. Впоследствии произошел новый скачок цен на автомобили: ВТО добилось введения утильсбора на автомобили Российского производства, но эти издержки сполна компенсировались из государственной казны за счет тех или иных дотаций (субсидии на производство экологичных авто, возмещение затрат на рабочие места, энергозатраты, научные разработки и т.д.)

Итак, государство ведет политику протекционизма путем ввода сборов и пошлин, активно спонсирует российскую автомобильную промышленность, например, была разработана система СПИК 1.0, или же антикризисная поддержка размером в 113 млрд руб., к тому же вводятся и другие методы поддержки: льготное автокредитование, государственные закупки. Ну что же, поддержка и развитие внутренней промышленности — это необходимые и прогрессивные меры, которые можно только поддержать. Посмотрим же, к чему это привело российское автомобилестроение за шесть лет после введения утильсбора.

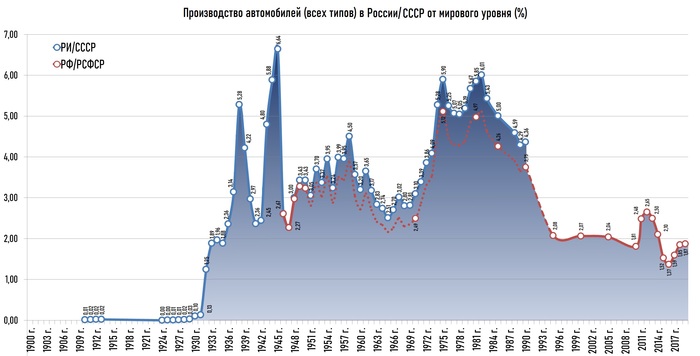

Доля отечественных платформ (автомобильная платформа — это основа для модели автомобиля) на авторынке поднялась до 29%. 60% автомобилей, производимых на территории России, составляли иностранные марки, с уровнем локализации не выше 50%. Но бóльшая часть производства автомобилей заключается лишь в окончательной сборке комплектующих, произведенных за рубежом. В конечном итоге уровень импортозависимости только вырос до 60%, взамен 40% в 2008 году. И все это при низком конструкторско-технологическом уровне российской автопродукции.

Например, на момент 2022 в России производятся электронные компоненты 1-го уровня, в то время как 2-го и 3-го уровня поставляются из-за границы. У этого есть косвенные показатели: иностранные производители тратят от 4% выручки на исследования, в то время как российские — от 1% до 1.5%, что только увеличивает уязвимость внутреннего рынка.

В конечном итоге, несмотря на все меры поддержки и развития, промышленность ушла в убыток, а производственные мощности были недогружены и стали сокращаться.

Ну что же, Правительство учло ошибки, сделало выводы, и разработало программу развития автомобильной промышленности до 2025 года. Все это отражено в Распоряжении Правительства Российской Федерации от 28 апреля 2018 года №831-р. Были поставлены следующие задачи:

повышение уровня производства;

удовлетворение отечественной продукций 80-90% внутреннего рынка;

повышение уровня локализации до 70-85%;

развитие уровня и качества комплектующих;

производство качественно новых продуктов (электроавтомобили, автопилотируемые автомобили и другое).

Для этого была разработана программа предпринимаемых мер, вот основные тезисы: государственное субсидирование; инвестиции от бизнеса; развитие научно-технологической инженерной базы, включая развитие местным профессиональной квалификации; создание мониторинга и статистики. Безусловно, мы готовы подписаться под каждой из предложенных мер развития, все они необходимы. Но в полной ли мере они отвечали поставленным задачам? Могли решить проблемы автопрома? Были ли сполна реализованы?

2025 год закончился, а потому мы можем подвести итоги программы развития. И здесь важно будет отметить болезненную тему февраля 2022 года: иностранные автопроизводители ушли, было наложено беспрецедентное количество санкций в отношении РФ, нарушились цепочки производства и поставок комплектующих. Взамен производственные мощности бывших «международных партнеров» перешли в руки отечественных производителей и государства, внутренний рынок как никогда ранее закрыт от иномарок и, в конечном итоге, общество под давлением внешней угрозы готово консолидироваться вокруг единой государственной политики, а потому, если и не поддержит, то по крайней мере не будет выступать против крайних мер со стороны властей. В общем, все карты на руках, осталось их грамотно разыграть.

Для начала рассмотрим статистику производства автомобилей. Для сравнения возьмем 2013 год (2012/2014 соответственно, смотря что интереснее будет). Было произведено 1927,58 тыс. (1970,09/1692,50) из них отечественные модели 530,79 (640,07/416,18) и иностранные 1396,79 (1330,02/1276,32). На конец 2022 года производство рухнуло за год на 66.8% и составило 449 274 шт. 2025 год закончился падением промышленности в целом (0,7%), и сильным падением автопроизводства в частности на 23.6%, выпуск легковых автомобилей составил 754 тыс. шт.

Проблемы начались еще в 2024 году, тогда же было заявлено о сокращении мощностей, так как реальные продажи сильно отставали от количества произведенных автомобилей. Так, за 11 месяцев 2025 года АвтоВАЗ реализовал только 298 373 автомобиля Лада — падение составило 27.6%. Падение прибыли привело к сокращению производства, и в 2025 году крупнейшие производители перевели свои предприятия на четырехдневную рабочую неделю, среди них АвтоВАЗ и КАМАЗ. И на фоне этого падения, которое сопоставимо разве что с 2022 годом, был принят ряд законопроектов в защиту отечественных автопроизводителей: локализация транспортных средств в сфере такси, отсрочка на оплату утильсбора, естественно, для российских производителей, и очередное повышение самого утильсбора. Но не стоит забывать и о прочих мерах, которые дополнительно ударили по автовладельцам: повышение госпошлин; повышение стоимости техосмотра автомобиля; повышение стоимости ОСАГО; повышение сборов с большегрузов; повышение размеров и введение новых штрафов, при этом со снижением скидок с 50% до 25% и т.д.

При этом в 2025 году, российские автопроизводители получили огромные деньги в виде субсидий в размере 818,9 млрд руб. (что в 2.3 раза больше, чем в 2024 году) и льготного автокредитования и лизинга в размерах 19.7 млрд руб. и 11 млрд руб. соответственно. Все это при рекордных вливаниях в бюджет за счет утильсбора: в 2024 году он составил 1.1 трлн руб., столько же в 2025, после повышения базовой ставки вдвое.

Весь 2025 год сопровождался скандалами, вызвавшими бурное обсуждение (и осуждение) в обществе. Помимо перечисленных выше проблем, автомобили отечественных марок пострадали репутационно: то и дело возникали аварийные ситуации из-за конструкционных проблем; ржавчина на новых автомобилях, только выпущенных с завода; комплектация автомобилей премиальной стоимостью, как эконом сегмент; и продажа за рубежом *(в Йемене)*отечественных автомобилей по стоимости ниже, чем на внутреннем рынке и т.д. и т.п… При этом крупные автопроизводители то и дело нагнетают ситуацию своими заявлениями: то попросят повысить и расширить утильсбор, то потребуют новые субсидии, то заявят о вялом российском рынке и обвинят китайцев в продаже дешевых автомобилей. Ко всему прочему, основной вопрос об уровне локализации, поднимаемый вот уже пару десятилетий, не был решен. Средний уровень составляет 33%, взамен планируемых 55-60% (а когда-то и все 80%), в зависимости от системы расчета.

А ведь этих проблем можно было избежать, или хотя бы сгладить. Так, в Распоряжении Правительства Российской Федерации от 28.12.2022 г. № 4261-р, были затронуты все те проблемы, которые привели к нынешнему состоянию отечественного автомобилестроения, фактически были признаны невыполненными задачами предыдущего Распоряжения, и была поставлена следующая программа развития.

Вот только особых отличий между двумя этими Распоряжениями вы не найдете. Все те же проблемы, все те же задачи, все те же решения — и в конечном итоге все то же закидывание пожара деньгами. Это последствия отсутствия аналитики истинных причин и, как следствие, отсутствие кардинально новых, но необходимых решений. Основная, глубинная проблема отечественной автомобильной промышленности — отсутствие всеобъемлющего планового развития. Важно понимать, что никакие либеральные возгласы про нехватку конкуренции не отражают действительный метод решения проблемы, а качество произведенного автомобиля важно только для конечного массового пользователя. Разве в 1990-е, когда еще не было всех этих заградительных пошлин и сборов, а на внутреннем рынке царила призрачная свобода, АВТОВАЗ и проч. заводы смогли произвести автомобиль, способный конкурировать с иностранным продуктом на рынке массового пользователя? Требования о приватизации, создании конкурентной среды — есть ничто иное как финальные удары по российскому автопрому и суверенитету российской экономики.

Сам по себе утилизационный сбор не в состоянии ни повысить уровень экологии, ни хотя пополнить бюджет автопроизводителей и государства. Одновременно снижаются и спрос на автомобили, и предложение: покупательная способность россиян падает, а ввоз товара становится невыгодным. На наш взгляд, эта история ясно показывает некомпетентность ответственных должностных лиц, которых никто не выбирал.

Развитие и контроль качества производства может адекватно осуществляться посредством не мнимых проверок сверху, а истинного рабочего контроля снизу — ведь в конце концов продуктами российского автопрома пользуемся мы с вами, а не чиновники на BMW и крузаках.