Я фигачу инженером на промышленном предприятии от зари до зари (вот уже 18 лет подряд) и параллельно создаю себе и своей семье будущую пенсию с помощью накоплений на фондовом рынке. Зарплата у меня всегда была самая обычная, а достигать каких-то результатов помогает жесткая финансовая дисциплина и постоянные переработки с 2008 года и по сей день.

Не знаю, чем закончится этот "эксперимент длиною в жизнь", но по мере возможности делюсь с другими своим реальным опытом инвестирования, достижениями, провалами и потерями.

📊Сегодня демонстрирую «ОТ» и «ДО» свой Индивидуальный Инвестиционный Счёт по состоянию на зиму 2026. Про его историю и структуру (и почему он в данный момент такой «корявый») подробно рассказал здесь.

🤷♂️Если что, никаких спонсоров у меня нет, и статьи выходят только потому, что у меня есть время и желание делиться с вами своими шагами на фондовом рынке, и совместно познавать изнанку мира инвестиций вообще. Подпишитесь, пожалуйста, на мой телеграм — это очень поможет в развитии блога😉

📌Предыдущий срез моего ИИС по состоянию на осень 2025 показывал тут.

🔥Переходим к делу!

Напомню, что с 2023 г. у меня открыт ИИС типа А в банке ВТБ. Это мой самый молодой и далеко не самый большой (по объему средств) счет из активно мной используемых.

👉А вообще у меня на данный момент 8 зафондированных (не-пустых) счетов у 6 разных брокеров, из них 5 счетов у 4 брокеров я активно использую. Почему так много – я рассказывал в этом посте.

В приложении ВТБ можно увидеть общую сумму пополнений, а также график стоимости ИИС с момента его открытия (открывал я его в апреле 2023, т.е. 33 месяца назад).

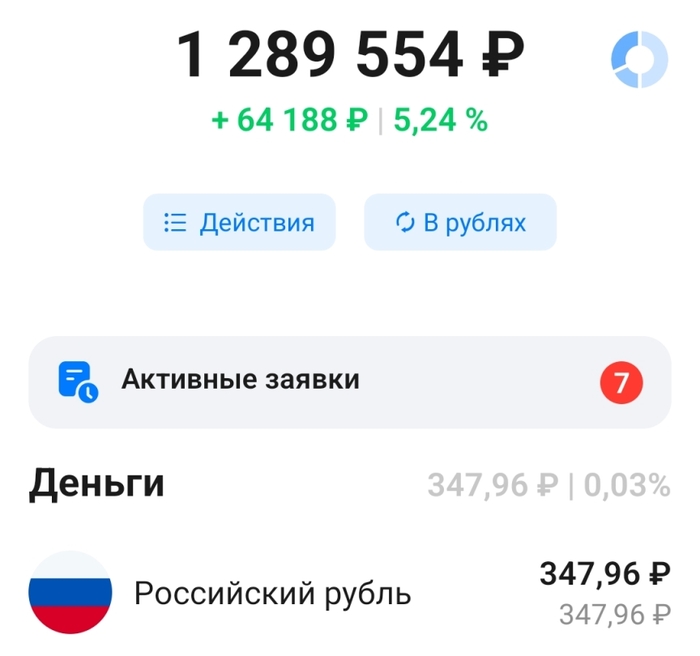

📍В конце декабря я внёс очередные 100 тыс., доведя общую сумму вложений на ИИСе до 1,2 млн ₽.

Скрин из приложения ВТБ Инвестиции

😎И теперь, дамы и господа, я рад представить вам свой ИИС по состоянию на январь 2026.

📈По текущим открытым позициям, как можно заметить, у меня нарисовался приличный ПЛЮС в 5,24% от счета (+64 188 ₽) в связи с «бумажной» переоценкой активов с фиксированной доходностью. А по сравнению с суммой внесенных средств доход уже +89 554 ₽.

Скрин из приложения ВТБ Инвестиции

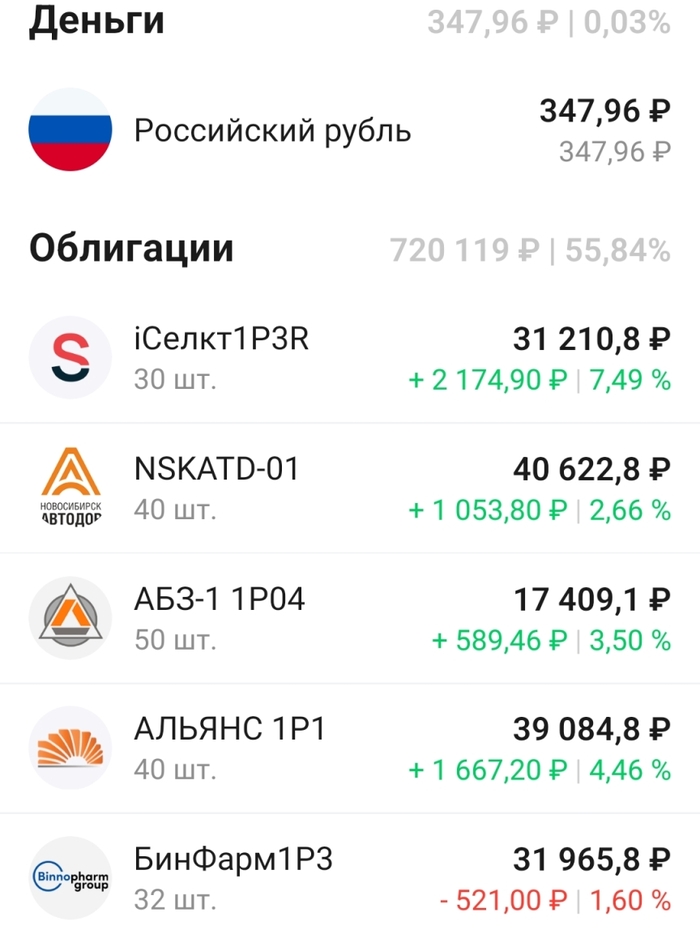

💸Как видите, свободно болтающегося кэша у меня очень мало. Только заначка в 348 ₽, которые остались после очередной покупки бумаг.

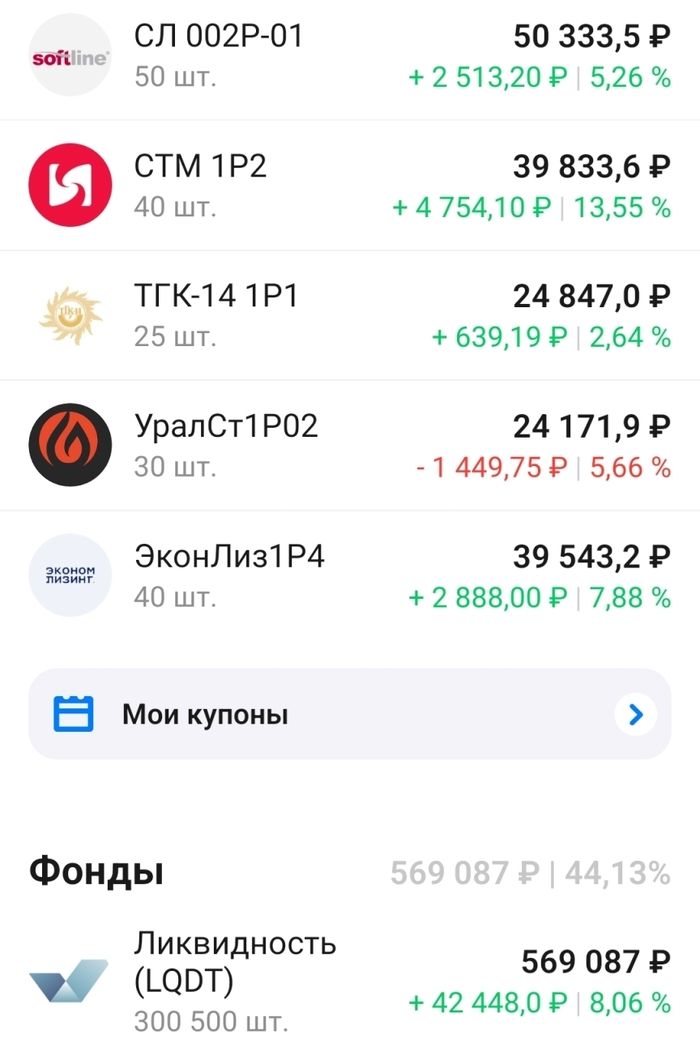

Зато инструментов, которые генерируют мне регулярный денежный поток в виде купонов (а именно облигаций) — около 56%. Ниже приведены детальные скрины моего ИИС по состоянию на 11.01.2026. Активы расположены в алфавитном порядке.

⚠️Прежде чем вы начнете строчить гневные комментарии в духе "Сид, чО за старое низкодоходное 💩у тебя в портфеле!", я замечу, что это далеко не весь долговой портфель, а лишь его часть, купленная в основном ещё в 2023 году и в 1-й половине 2024.

Т.к. в 2026 году я планирую трансформировать этот ИИС-А в в ИИС-3 (возможно, через его закрытие) или вообще снять средства, бумаги специально покупались с коротким сроком до погашения. Именно поэтому недавно разместившихся выпусков облигаций здесь нет.

Скрин из приложения ВТБ Инвестиции

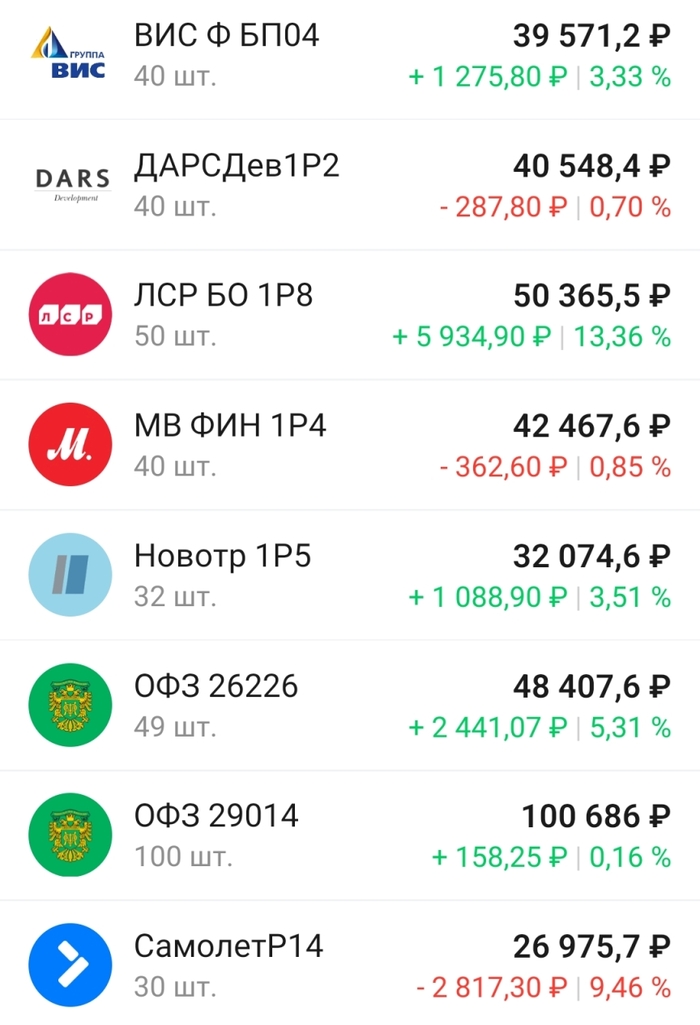

Продолжение списка активов:

Скрин из приложения ВТБ Инвестиции

Продолжение списка активов:

Скрин из приложения ВТБ Инвестиции

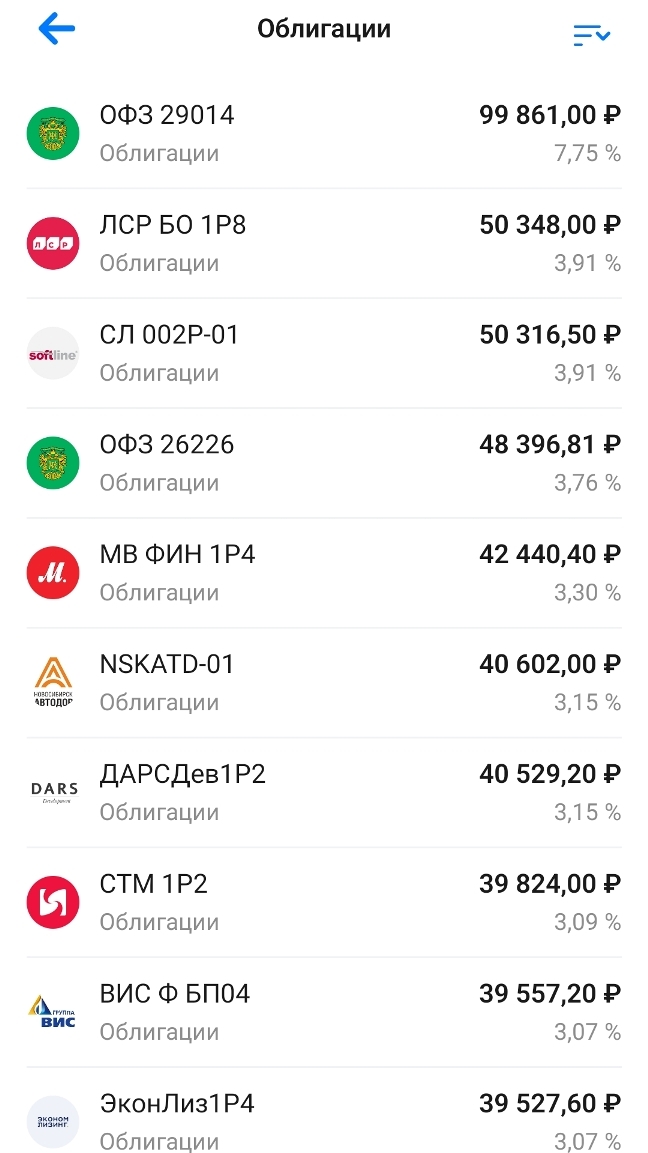

📊ТОП-10 позиций на ИИС

Всего сейчас на ИИСе, кроме фонда LQDT, куплено 2 выпуска ОФЗ и 16 выпусков корпоративных бондов. Почти все бумаги в плюсе, кроме Биннофарма, ДАРС Девелопмент, М-Видео и УралСтали. Десятка наиболее крупных позиций по облигациям выглядит так:

🌊Первая облигация в ТОПе — флоатер, остальные фиксы. Из флоатеров на ИИС есть ещё бумаги Самолет БО-П14 в сильной просадке и Биннофарм 1Р3.

🏆Порядка 34% объема ИИС сейчас занимает фонд Ликвидность. Как я уже объяснял, я использую его как удобный аналог биржевого накопительного счета и стараюсь весь нераспределённый пока кэш хранить в LQDT.

Это особенно удобно и выгодно делать на ИИС и на втором брокерском счёте в ВТБ, поскольку «синий» банк не берёт торговую комиссию при покупке-продаже паёв фонда. Красота.

📈Так что там с прибылью?

Ладно, в структуре и в составе мы уже достаточно покопались, я бы сказал препарировали мой несчастный ИИС вдоль и поперёк. Давайте теперь взглянем на самое интересное — статистику дохода.

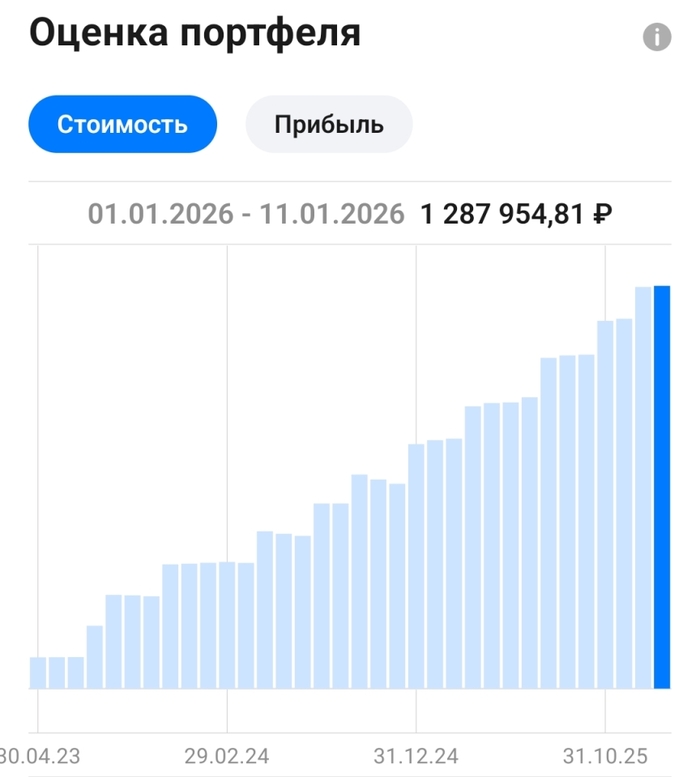

📈В разделе «Оценка портфеля» можно увидеть график стоимости ИИС с момента его открытия. Я пополнял счёт 12 раз по 100 тыс. ₽. Кстати, ещё на графике явно заметно снижение стоимости портфеля в период с сентября по декабрь 2024 года — результат негативной переоценки цены облигаций из-за повышения ключевой ставки.

Скрин из приложения ВТБ Инвестиции

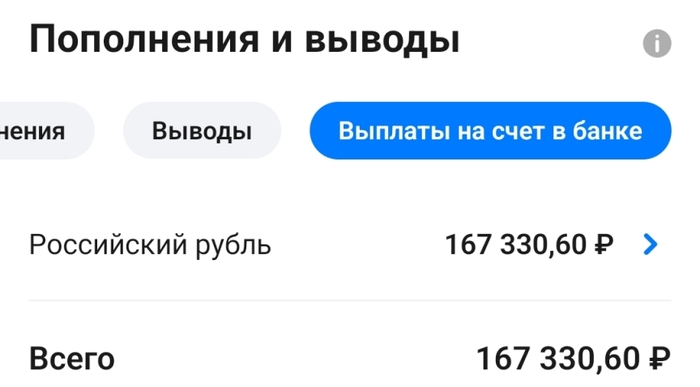

💸Как многие уже наверное знают, я люблю получать купоны. А ещё больше я люблю получать купоны и иметь возможность распоряжаться ими по своему желанию. Эта моя любовь удивительным образом совпала с возможностью выводить выплаты с ИИС прямиком на банковскую карту. За что, кстати, ВТБ низкий поклон и отдельное спасибо. В отличие от некоторых (*свирепо кошусь на Т-Банк).

👇Вот столько купонов я вывел с ИИС с момента его открытия:

Скрин из приложения ВТБ Инвестиции

А ниже — суммы комиссий и налогов, которые я заплатил. Кстати, оцените удобство и прозрачность статистики в приложении. По-моему, 10/10. Всё четко и по полочкам, можно отследить все свои траты буквально до копейки.

Ну блин, серьёзно, это же просто песня!🥰🤗 Тинькофф, Сбер, ну неужели нельзя сделать так же или хотя бы почти так же??? (*снова свирепо кошусь, но уже обоими глазами).

Скрин из приложения ВТБ Инвестиции

💰При желании, можно легко и просто прикинуть реальную прибыль и доходность своих инвестиций, пользуясь детальной статистикой прямо в приложении, не скачивая никаких многостраничных брокерских отчетов.

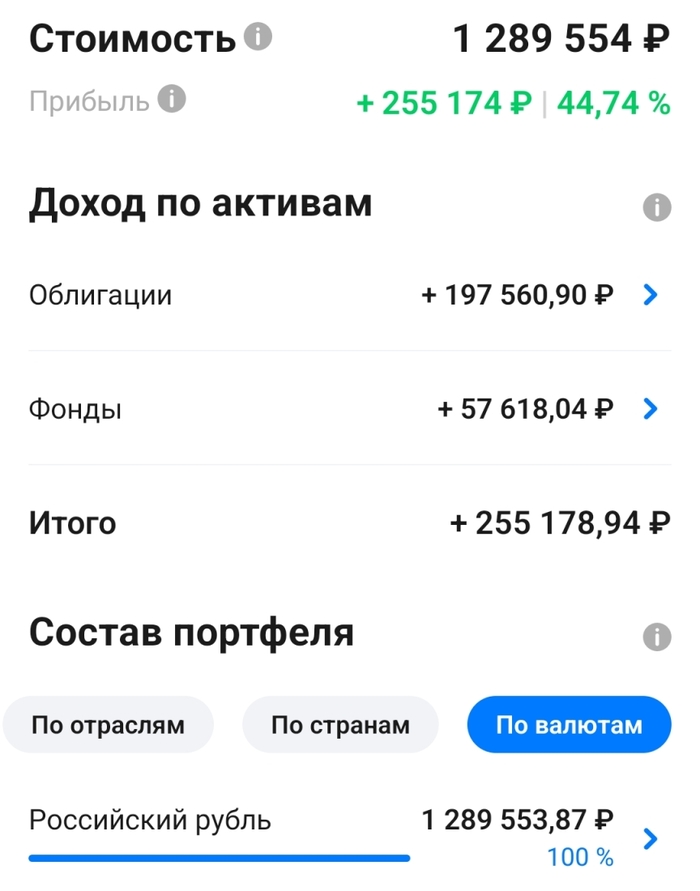

В моём случае, за 33 месяца инвестиций на этом ИИС я завёл на него 1,2 млн ₽, получил купонами 167 330 ₽, заплатил комиссий на 596 ₽ и сейчас имею 1 289 554 ₽ на счёте. Ещё нужно учесть, что с купонов я уплатил НДФЛ в размере 13%.

Тогда моя реальная чистая прибыль на текущий момент составляет

🤔По-моему, вполне достойный результат за 2,75 года с таким корявым простеньким портфелем, которому я почти не уделял внимания. Кроме того, я уже получил суммарный налоговый вычет 104 000 ₽ за 2 года, и в 2026 году собираюсь сделать это снова.

📊Ну а вот так выглядит общее резюме (summary) моего ИИС по информации из приложения:

Скрин из приложения ВТБ Инвестиции

Уф, что-то я умаялся разглядывать цифры и анализировать статистику. Надеюсь, было интересно. Потому что если вам не будет интересно, мне будет обидно — для кого тогда я такую простыню в виде комикса ваял?😄

👉Торжественное 3-хлетие ИИС состоится в апреле 2026. После него выложу пост с обновлениями.

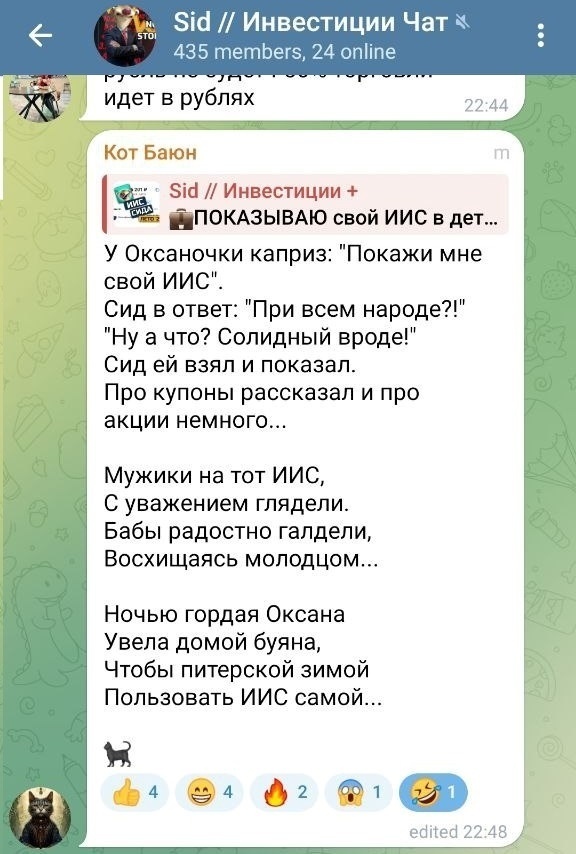

🔥Шедевр от Кота в комментариях в моем телеграм-канале:🤣

Скрин из чата телеги

⚡️Спасибо за внимание, и заходите в телеграм-канал, в котором я подробно показываю свой путь к пассивному доходу. А ещё там много качественной аналитики, обзоров и инвест-юмора 😉

В 2025 году финансовые приоритеты россиян вновь смещаются в сторону надёжности. После периода активного интереса к инвестиционным инструментам, многие начинают возвращаться к фундаментальным решениям — таким, как сберегательные вклады в банках РФ.

Сберегательный вклад — это способ сохранить деньги, обеспечить себе фиксированный доход и не зависеть от колебаний рынка | Banki Lab

Причин несколько. Во‑первых, ключевая ставка Банка России постепенно снижается, что делает срочные вклады более выгодными по сравнению с накопительными счетами. Во‑вторых, рублёвые инструменты вновь воспринимаются как защищённые и понятные: доходность по вкладам фиксирована, условия прозрачны, риски минимальны.

Во‑третьих, растёт спрос на структурированное управление личными финансами. Всё больше граждан задумываются о финансовой подушке, резервных накоплениях, целевых сбережениях. И в этих задачах вклад с фиксированной ставкой выступает как удобный, надёжный и доступный инструмент.

Сберегательные вклады в рублях — это не устаревшая модель, а решение, соответствующее текущим экономическим условиям. Это способ зафиксировать доход, сохранить покупательную способность средств и не подвергать капитал излишнему риску.

Назначение и роль сберегательных вкладов

Сберегательные вклады занимают особое место в системе личных финансов. Это не просто размещение средств на счёте, а конкретная стратегия: с определённой целью, сроком и ожидаемой доходностью. В отличие от накопительных продуктов, сберегательные вклады не предполагают гибкости. Их задача — не оперативное управление деньгами, а сохранение и рост капитала в заданных условиях.

Сберегательный вклад — это финансовый инструмент для тех, кто хочет сохранить деньги в стабильной форме и получить гарантированный доход.

Такие вклады чаще всего оформляют, когда нужно:

обеспечить фиксированный доход в пределах одного–трёх лет;

подготовиться к крупным расходам в будущем — от отпуска до покупки автомобиля;

сформировать резерв, который нельзя потратить спонтанно;

сохранить средства от обесценивания на фоне инфляции.

Для многих россиян вклад в банке — это первая ступень к более осознанному управлению деньгами. Он не требует специальных знаний, позволяет планировать финансовое будущее и обеспечивает защиту капитала в условиях нестабильности.

В 2025 году сберегательные вклады особенно востребованы среди тех, кто не готов к инвестиционным рискам или просто предпочитает чёткие условия. Это могут быть пенсионеры, семьи с детьми, индивидуальные предприниматели, сотрудники с нерегулярным доходом. Для всех них вклад — это точка опоры.

Важно понимать: сберегательный вклад — это не временная мера, а базовый инструмент сохранения денег в личном финансовом плане.

Пять сберегательных вкладов, которые заслуживают внимания

Выбор сберегательного вклада — это всегда вопрос баланса между надёжностью, доходностью и удобством. Чтобы сориентироваться в разнообразии предложений, мы изучили десятки актуальных продуктов, сравнили условия и выбрали пять банковских вкладов, которые максимально соответствуют критериям сберегательности: фиксированная ставка, срок от одного месяца до трёх лет, отсутствие рисковых условий, оформление онлайн.

Каждое из этих решений мы разобрали подробно: от ставки до нюансов расторжения. Ниже — конкретика, которой можно доверять.

1. 🔴 Альфа-Банк — «Альфа‑Вклад»: стабильный сберегательный вклад с фиксированной ставкой до 17,9% на срок до 3 лет

Альфа-Банк

В эпоху снижения ставок и неопределённости с курсами валют, многие клиенты возвращаются к простым и проверенным решениям: положить деньги под процент и не трогать. Именно такую функцию выполняет «Альфа‑Вклад» — классический сберегательный продукт, который можно открыть онлайн, без дополнительных условий, с полной защитой в системе страхования вкладов.

Это не рекламная акция и не накопительный счёт с «если выполните — тогда получите». Это стандартный вклад, где всё решает ставка, срок и Ваша готовность не снимать деньги до окончания срока.

Основные условия:

Ставка: до 17,9% годовых при капитализации.

Срок размещения: от 92 до 1095 дней (3 года).

Минимальная сумма: от 10 000 ₽ (при открытии онлайн).

Пополнение и частичное снятие: не предусмотрены — это жёсткий сберегательный формат.

Капитализация: есть, проценты начисляются ежемесячно и прибавляются к телу вклада.

Формат оформления: только онлайн — через мобильное приложение или интернет-банк.

Валюта: рубли.

Автопролонгация: по умолчанию включена — можно отключить вручную.

Досрочное расторжение: при закрытии до окончания срока — ставка пересчитывается на минимальный уровень (0,01–0,5% годовых).

Почему этот вклад подходит именно под сберегательную стратегию

Если Ваша задача — сохранить и приумножить средства на срок до трёх лет без колебаний и нестабильности, «Альфа‑Вклад» — один из лучших инструментов на рынке. Банк не предлагает «суперставку на первый месяц», не навязывает покупку страховок и не ограничивает продукт только новым клиентам.

Ключевые плюсы:

Фиксированная доходность — не зависит от рыночных изменений.

Капитализация процентов — работает как эффект сложного процента, особенно на сроках от 1 года.

Простота оформления — всё в смартфоне, никаких визитов в отделение.

Надёжность — банк входит в топ-5 крупнейших частных банков РФ и застрахован по линии АСВ (до 1,4 млн ₽ на клиента).

Если Вам не нужна гибкость, а нужна доходность — это решение «отложил и забыл», которое спокойно работает в фоновом режиме.

Кому подойдёт:

Тем, кто хочет зафиксировать процент на период снижения ключевой ставки. Вы открываете вклад под 17,9% сегодня — и не переживаете, если через полгода максимум на рынке будет уже 13%.

Тому, кто копит на конкретную цель: покупку, обучение, ипотечный взнос. Деньги не трогаются, а растут.

Тем, кто ищет антикризисную стратегию. В условиях инфляции и снижения рублёвой доходности — твёрдая ставка на три года — это стабилизирующий элемент.

Что важно учитывать:

Жёсткий формат: ни пополнить, ни снять часть средств без потерь нельзя. Этот вклад — не для гибкой игры, а для чёткого плана.

Капитализация или выплата в конце: можно выбрать вариант без капитализации — проценты выплатят в конце срока.

Налогообложение процентов: как и по всем рублёвым вкладам, действует правило необлагаемой базы (ключевая ставка × 1 млн ₽ в год). Всё, что выше — облагается НДФЛ 13%, автоматически удерживается банком.

Как открыть:

Заходите в приложение Альфа-Банка или личный кабинет.

Выбираете «Альфа‑Вклад», срок и сумму.

Подтверждаете условия, подписываете онлайн.

Деньги списываются с текущего счёта — и начинают работать.

Весь процесс занимает не более 5 минут.

⚖️ Итог:

«Альфа‑Вклад» — это сберегательный вклад в классическом понимании: фиксированная ставка, понятные условия, полная защита. Если Ваша цель — не играть на ставках, а сохранить и приумножить капитал до 2028 года — это одно из самых рациональных предложений в своей категории.

2. 🔵 Газпромбанк — вклад «В Балансе»: сберегательное решение с возможностью надбавки до 19%

Газпромбанк

Если рассматривать именно сберегательные вклады — без гибких счётов и акционных заманух, — то продукт Газпромбанка «В Балансе» вполне может считаться одним из эталонных решений в 2025 году. Это стандартный вклад с фиксированной ставкой и простыми условиями, где можно зафиксировать доход на срок от одного месяца до трёх лет. Но есть и бонус — надбавка к ставке, если держать 50 000 рублей на карте.

Основные условия:

Ставка: от 18 до 19% годовых в зависимости от срока и условий.

Срок размещения: от 31 дня до 1095 дней (3 года).

Минимальная сумма: от 15 000 ₽ при открытии онлайн.

Пополнение и частичное снятие: не предусмотрены.

Капитализация: отсутствует, проценты выплачиваются в конце срока.

Онлайн-доступ: вклад доступен только в цифровых каналах — через приложение или личный кабинет.

Автопролонгация: есть, на текущих условиях по ставке на момент продления.

Досрочное расторжение: ставка снижается до 0,01% годовых.

Почему этот вклад можно считать сберегательным

Продукт «В Балансе» не предлагает гибкости или опций «на всякий случай». Это вклад по всем канонам: положили деньги — не трогаете до конца срока — получаете заранее известный доход. Если важна предсказуемость и надёжность, а не доступ к накоплениям — это именно тот сценарий, что нужен для сбережений.

Вариант с надбавкой позволяет увеличить ставку до 19% годовых. Для этого достаточно удерживать от 50 000 ₽ на счёте дебетовой карты Газпромбанка с 1 по 25 число каждого месяца. Система учитывает средний остаток, надбавка фиксируется при открытии и сохраняется весь срок.

Процент выше не за подписку или страховку, а просто за то, что Вы используете счёт.

Кому подойдёт:

Тем, кто хочет надёжную ставку на срок до трёх лет, без экспериментов.

Клиентам Газпромбанка, кто пользуется дебетовой картой и может выполнить условие по остатку.

Тому, кто ищет альтернативу накопительному счёту, но не планирует снимать средства досрочно.

Инвесторам с чётким горизонтом вложений, которым важно зафиксировать ставку сейчас, до очередного понижения ключевой.

Что важно учитывать:

Пополнение и снятие невозможны. Это вклад, не счёт — всё строго.

Проценты выплачиваются разово, в конце срока. Капитализации нет — это уменьшает итоговый доход на длинных сроках, но упрощает расчёты.

Досрочное закрытие фактически обнуляет доходность. Если не уверены в сроке — лучше открыть несколько вкладов с разными сроками.

Налоговая база по процентам рассчитывается стандартно: если доход превышает необлагаемый лимит (ключевая ставка × 1 млн ₽ в год), НДФЛ удерживается по ставке 13%.

Как открыть:

Заходите в интернет-банк или мобильное приложение Газпромбанка.

Открываете вклад «В Балансе», выбираете сумму и срок.

Если хотите бонус по карте — следите за остатком: ≥ 50 000 ₽ с 1 по 25 число каждого месяца.

Получаете фиксированную ставку, которая больше не меняется.

Весь процесс занимает не более 10 минут — особенно если карта уже есть.

⚖️ Итог:

«В Балансе» — это сберегательный вклад в традиционном формате: ставка, срок, предсказуемость. Газпромбанк делает ставку на понятные решения, без маркетинговых наворотов — и этим выигрывает у многих конкурентов. Если Вы готовы заморозить деньги на 3, 6 или 12 месяцев — и хотите за это максимум процентов без риска — этот вклад подойдёт идеально.

3. 🔴 Промсвязьбанк (ПСБ) — вклад «Народный вклад»: классический сберегательный депозит с фиксированной ставкой 30% на срок до года

Промсвязьбанк

Если Вы ищете яркое и прямое решение в формате «положил и забыл» с максимальной доходностью в текущих условиях — обратите внимание на «Народный вклад» от ПСБ. Это один из мощных примеров классической сберегательной стратегии: без пополнений, без сложных условий, только фиксированный процент на определённый срок.

Основные условия:

Ставка: фиксированная — 30% годовых, независимо от выбранного срока.

Сроки размещения: варианты — 91, 181 или 367 дней (от 3 месяцев до года).

Минимальный взнос: 50 000 ₽ — ровно столько, не меньше и не больше, в пределах одного вклада.

Пополнение и частичное снятие: не предусмотрены — классический срочный формат.

Капитализация: нет, проценты выплачиваются в конце срока.

Автопролонгация: отсутствует по умолчанию; вклад можно открыть только вручную.

Досрочное расторжение: по ставке «до востребования» (0,01–0,1% годовых).

Оформление: доступно онлайн и в офисах — для новых клиентов.

Ограничения: вклад может открыть только новое физическое лицо, не имевшее в ПСБ срочных вкладов или накопительных счетов за последние 180 дней.

Почему это сберегательный вклад

Это типичный срочный вклад: фиксированная доходность + отсутствие изменений в течение срока. Вы знаете, что получите в точности 30 % за выбранный срок — и никаких «если» и «но». Это идеальный вариант для тех, кто хочет зафиксировать высокий процент до конца 2025 года без рыночных рисков.

Кому подходит:

Тем, кто ищет максимальный доход, не планируя доступ к средствам в течение 3–12 месяцев.

Новых клиентам ПСБ, готовым сделать единовременный вклад на 50 000 ₽.

Тем, кто не хочет заморачиваться с пополнением, капитализацией и условиями — всё просто: ставка, срок, конвертированный доход.

⚠️ На что обратить внимание:

Если потребуется досрочно закрыть вклад — ставка будет минимальной, то есть вся выгода исчезает.

Автопролонгации нет — если не заберёте вклад вручную, срок просто истечёт.

Проще всего оформить через онлайн-канал или при визите в офис.

По окончании срока получите всю сумму целиком — и сможете решить, что делать дальше.

Итог для темы сбережений

«Народный вклад» — это именно тот вариант, о котором мы говорим в теме: сберегательный вклад с фиксированной высокой ставкой, понятными сроками и жёсткими условиями хранения. Для инвесторов-новичков или тех, кто уже знаком с резервными инструментами, этот продукт — один из самых прибыльных рублёвых депозитов 2025 года. Главное — дисциплина: не трогать до окончания срока.

4. 🔴 Сбербанк — вклад «Лучший %»: классическая ставка до 18% годовых без пополнения и снятия

Сбербанк

Если «Альфа‑Вклад» — образец сберегательного инструмента, то Сбербанка «Лучший %» — его эквивалент у крупнейшего банка страны. Это — чистый срочный депозит с фиксированной доходностью и простыми условиями. Не ищете накопительный счёт, а хотите надёжности и стабильности? Этот вклад — точно для вас.

Основные условия:

Ставка: до 18% годовых в рублях, зависит от срока и суммы размещения.

Сроки: от 1 месяца до 3 лет — можно выбрать оптимальный горизонт накопления.

Минимальная сумма: от 100 000 ₽ при оформлении онлайн.

Пополнение / частичное снятие: не предусмотрены — формат «положил и забыл».

Капитализация: нет, проценты выплачиваются либо в конце срока, либо ежемесячно (можно выбрать опцию).

Оформление: доступно онлайн — через приложение или личный кабинет Сбербанка.

Досрочное расторжение: проценты пересчитываются по ставке «до востребования» — около 0,01%, без компенсации.

Автопролонгация: опциональная, по желанию клиента, на текущих условиях. Без продления — простой возврат суммы и процентов.

Почему это — настоящий сберегательный вклад:

Фиксированная ставка — вы знаете доходность при открытии и не испытываете беспокойства о рыночных колебаниях.

Никаких «новых денег», подписок, страховок или условий по карте — только срок и сумма.

Прозрачность и простота — всё очевидно: открыли вклад, держите до окончания срока, получили фиксированный доход.

Линия «Лучший %» — это ставка на надёжность и стабильность, без рисков и сюрпризов.

Кому подойдёт:

Тем, кто хочет дождаться определённой цели, будь то отпуск, крупная покупка или резервный фонд.

Тем, кто не ищет экстрима — просто хочет ясности и спокойствия: внесли, забыли — получили.

Клиентам Сбербанка, которые чаще всего уже имеют приложение и счёт — открытие займет максимум 5 минут.

⚠️ На что обратить внимание

Ограничения доступа: вы не можете пополнять или частично снимать вклад без потери процентов.

Минимальная сумма заметно выше, чем у конкурентов — 100 000 ₽.

Досрочное расторжение обнуляет доходность — возможны только «до востребования» 0,01%.

Капитализация — в рамках выбранной опции: если нужно месячная выплата — выбирайте «ежемесячно».

Налог удерживается банком автоматически, если доход превышает необлагаемый минимум (ключевая ставка × 1 млн ₽).

Как открыть:

Откройте мобильное приложение Сбера или интернет-банк.

Выберите вклад «Лучший %».

Укажите сумму (не менее 100 000 ₽) и срок.

Выберите способ получения процентов — ежемесячно или по окончании срока.

Подтвердите перевод с текущего счёта.

Процесс займёт около 5 минут — и через это время деньги начнут «работать» под оговоренный процент.

⚖️ Итог:

«Лучший %» — это классика сбережений: высокая ставка без лишних условий, понятные сроки и гарантированный доход. Если вы цените стабильность, не хотите усложнять стратегию накоплений — этот вклад будет надёжным выбором в 2025 году.

5. 🔴 Т‑Банк — вклад «Для глобальных задач»: классический срочный вклад с рублёвым доходом до 20%

Т‑Банк

С точки зрения сберегательной стратегии — перед нами именно тот продукт, о котором разговор: срочный вклад с фиксированной ставкой, понятными сроками и минимальными подводными камнями. Это не накопительный счёт с гибкими условиями — это ставка, срок и вся защита.

Основные условия вклада:

Доходность: до 20% годовых по непополняемому вкладу; стандартный вариант предполагает ставка до 17%.

Непополняемый вклад: пополнение доступно только в первые 30 дней; без снятия без потери ставки.

Пополняемый вариант: можно вносить деньги в течение всего срока, кроме последних 30 дней.

Капитализация/выплата процентов: начисление процентов ежемесячно — можно на вклад или сразу на карту.

Автопролонгация: доступна автоматически — продлевается на новых условиях.

Досрочное расторжение: если снять деньги досрочно — теряете всю накопленную доходность, ставка становится «до востребования» — примерно 0,01%.

Оформление: полностью онлайн, через приложение или сайт; договор и карта доставляются бесплатно.

Почему это сберегательный вклад:

Фиксированная ставка, закреплённая на весь срок.

Жёсткие условия: это не о гибкости, а о дисциплине — деньги лежат, не двигаются — и приносят максимум.

Прозрачность: процент известен, сроки понятны, условия непополнения ограничены, а частичное снятие возможно только после 60 дней — без потери всей доходности.

Потеря доходности при досрочном закрытии — типично для сбережений, это сохранение стабильности.

Не хотите «играть» с деньгами? Хотите ставку — вопрос закрыт: открыли, забыли, получили.

Кому подойдёт:

Тем, кто решил накопить на значимую цель и не планирует доступ к деньгам.

Желающим «забрать максимум» — до 20%, зная, что ставка стопроцентно сохранится.

Тех, кому подходит онлайн-формат — всё можно сделать, не выходя из дома.

Клиентам, у которых есть 50 000 ₽ как минимум — больше условий нет.

⚠️ На что стоит обратить внимание:

Непополняемый вклад: если хотите добавить — только первые 30 дней.

Частичное снятие доступно только через 60 дней и тоже означает потерю части процентов.

Досрочное закрытие лишает всех процентов.

Налог 13% удерживается автоматически сверх необлагаемой суммы (КС × 1 млн ₽).

⚖️ Итог:

Т‑Банк предлагает классический сберегательный вклад с фиксированной ставкой — до 20% годовых, без лишней мишуры. Это не акционный продукт и не накопительный счёт. Это — «положил и забыл». Если готовы хранить деньги в течение 2–24 месяцев — получите максимальный доход без сюрпризов.

При выборе сберегательного вклада ключевую роль играет не только размер процентной ставки. За этим числом скрываются разные сценарии начисления процентов, ограничения по операциям, условия пролонгации и досрочного расторжения. Чтобы не потерять доход и выбрать подходящий продукт, важно понимать, на какие параметры ориентироваться в первую очередь.

Выбор вклада — это не только про ставку. Это про срок, надёжность и понимание своих финансовых целей.

🔹Срок вклада.

Для сбережений обычно выбирают промежуток от 3 месяцев до 1 года. Такие сроки позволяют получить высокую ставку и при этом не замораживать средства надолго. Если у Вас есть чёткая цель, можно ориентироваться на соответствующий период — от 31 дня до 365 или 730. Вклады на 2–3 года подойдут, если не планируется доступ к деньгам в обозримом будущем.

🔹Процентная ставка.

Ставки по сберегательным вкладам в 2025 году колеблются в диапазоне от 16 до 20% годовых. Некоторые банки предлагают надбавки — например, за хранение средств на дебетовой карте или использование других продуктов банка. Но стоит внимательно читать условия: надбавка может действовать только при соблюдении определённых правил.

🔹Порядок начисления процентов.

Есть два основных варианта:

выплата в конце срока (вся сумма разом) — подходит для крупных целей;

ежемесячная выплата на счёт — удобна тем, кто хочет регулярно получать доход.

Капитализация процентов встречается реже — в сберегательных вкладах чаще используется классическая модель: без увеличения тела вклада.

🔹Возможность пополнения и частичного снятия.

Сберегательные вклады, как правило, не предполагают пополнения. Это фиксированный продукт: положили — и не трогаете. Если планируете регулярно добавлять сумму — рассмотрите гибридные или накопительные счета, но с меньшей ставкой.

🔹Условия досрочного расторжения.

Практически все вклады при досрочном закрытии пересчитываются по ставке «до востребования» — около 0,01–0,1% годовых. Это означает фактическую потерю дохода. Поэтому, выбирая срок, важно адекватно оценивать свои финансовые горизонты и не закладываться на авось.

🔹Налогообложение.

С 2021 года действует правило: проценты по вкладам свыше необлагаемой базы (ключевая ставка ЦБ × 1 млн ₽ в год) подлежат обложению НДФЛ по ставке 13%. Налог удерживается автоматически, при выплате процентов.

Ставка важна, но не единственный критерий. Чтобы вклад действительно работал на Вас, нужно учитывать весь набор условий.

Типичные ограничения и подводные камни

Несмотря на внешнюю простоту, сберегательные вклады имеют ряд особенностей, которые стоит учитывать заранее. Эти нюансы не всегда прописаны крупным шрифтом, но могут существенно повлиять на итоговый результат.

Мелкие детали в условиях вклада могут оказаться ключевыми. Не заметив их, легко потерять не только проценты, но и уверенность.

1. Досрочное расторжение.

Это главный фактор, обнуляющий доходность. При закрытии вклада до окончания срока проценты пересчитываются по ставке «до востребования». Если деньги могут понадобиться — разумно разбить сумму на несколько вкладов или выбрать более короткий срок.

2. Отсутствие пополнения.

Большинство сберегательных вкладов не предусматривают пополнение. Это значит, что даже при наличии дополнительных средств Вы не сможете увеличить тело вклада и его доходность. Решение — сразу размещать оптимальную сумму или параллельно открыть ещё один вклад.

3. Жёсткие условия по надбавкам.

Некоторые банки предлагают повышенную ставку, если соблюдается условие: определённая сумма на счёте, использование карты, отсутствие снятий. Эти требования необходимо выполнять строго — в противном случае надбавка не начисляется, а ставка остаётся базовой.

4. Автопролонгация на новых условиях.

По окончании срока вклад может автоматически продлиться, но уже на новых, менее выгодных условиях. Если Вы не отследите дату, деньги могут быть размещены под более низкий процент. Рекомендуется отключить автоматическое продление или заранее спланировать действия.

5. Минимальная сумма размещения.

У некоторых банков (например, Сбербанк) минимальный порог может составлять 100 000 ₽. Это ограничивает доступ для тех, кто хочет начать с небольших сумм. Всегда проверяйте стартовые условия, особенно если вклад оформляется онлайн.

6. Отсутствие капитализации.

На длинных сроках (от года и более) отсутствие капитализации снижает итоговую доходность. Если процент не начисляется на процент — вклад растёт медленнее. Иногда можно выбрать вариант с капитализацией, но он может быть ограничен по сроку или сумме.

Перед тем как открыть вклад, важно понять, какие условия могут повлиять на итоговую доходность и доступ к деньгам.

Сценарии использования сберегательного вклада

Чтобы вклад действительно приносил пользу, важно понимать, какую роль он играет в Вашем финансовом плане. Ниже — распространённые сценарии, где сберегательный вклад работает особенно эффективно.

Сберегательный вклад — это способ заранее подготовиться к важным моментам жизни. Каждый рубль на счёте работает на Вашу цель.

1. Подготовка к крупной покупке.

Если Вы планируете покупку автомобиля, техники или оплату образования через полгода — вклад поможет зафиксировать сумму и не потратить её спонтанно. К тому же, к моменту цели Вы получите надбавку в виде процентов.

2. Резервный фонд.

Неприкосновенный запас — это основа финансовой устойчивости. Если разместить средства на вкладе, не будет соблазна потратить их преждевременно, а ставка позволит частично компенсировать инфляцию.

3. Отсроченный платёж.

Когда Вы знаете, что деньги понадобятся через определённое время — например, для уплаты налога, ремонта или медицинской процедуры — вклад помогает сберечь нужную сумму и при этом получить доход.

4. «Лесенка вкладов».

Разделение общей суммы на несколько вкладов с разными сроками (например, на 3, 6 и 12 месяцев) позволяет сохранить доступ к части средств через регулярные промежутки. Это удобная стратегия для тех, кто хочет сберегать, но не замораживать всю сумму надолго.

5. Стратегия для пенсионеров и ИП.

Люди с нерегулярным доходом могут использовать вклады как временную «гаванью» для накоплений в период между поступлениями. Ставка фиксируется, а деньги не подвержены рыночным рискам.

Сберегательные вклады особенно ценны своей стабильностью. Они не требуют постоянного внимания, дают прогнозируемый результат и позволяют планировать финансы на ближайшие месяцы или годы.

Сберегательный вклад — это не просто размещение средств, а часть финансовой стратегии. Его задача — работать на конкретную цель.

Онлайн-оформление: как всё работает на практике

Современные банковские системы позволяют оформить сберегательный вклад в рублях буквально за несколько минут. Онлайн-оформление избавляет от необходимости посещать офис, подписывать бумажные договоры и тратить время в очередях. Достаточно быть клиентом банка и иметь доступ к мобильному приложению или интернет-банку.

Цифровой вклад — это тот же банк, только у Вас в руках. Надёжность сохранилась, а путь стал короче.

Вот как обычно выглядит процесс:

1. Вход в онлайн-банк.

Авторизуетесь в приложении или на сайте. Если у Вас есть дебетовая карта или счёт — всё уже настроено.

2. Выбор продукта.

Переходите в раздел «Вклады и счета» и выбираете нужный вклад. Обратите внимание на условия: срок, ставка, пополнение, выплаты процентов.

3. Настройка параметров.

Указываете сумму и срок, выбираете опции — например, капитализацию или ежемесячную выплату процентов.

4. Подтверждение.

Подтверждаете открытие вклада. Деньги автоматически переводятся со счёта или карты на вклад. Договор формируется в электронном виде и сохраняется в системе банка.

5. Мониторинг.

В любой момент Вы можете проверить состояние вклада, накопленные проценты, дату окончания. Всё отображается в личном кабинете.

Большинство вкладов сегодня можно открыть без посещения офиса — через приложение или сайт банка. Это быстро, удобно и безопасно.

⚠️ Важно: при открытии онлайн часто действуют повышенные ставки, которых нет в отделениях. Это дополнительный стимул пользоваться цифровыми каналами.

Оформление полностью безопасно: все операции защищены двухфакторной аутентификацией, а сам вклад регулируется стандартными нормами банковского законодательства.

❓ Вопросы и ответы по сберегательным вкладам

Сберегательный вклад — продукт с простыми правилами. Но нюансы есть. Ниже — ответы на самые частые вопросы.

🔹Можно ли снять деньги до окончания срока?

Да, но с потерей процентов. Практически все банки при досрочном расторжении пересчитывают ставку на минимальную — 0,01–0,1% годовых. Исключения встречаются крайне редко. Если предполагается возможность снять часть суммы — лучше открыть несколько вкладов на разные сроки.

🔹Что произойдёт, если ставка ЦБ резко изменится?

Ничего. Ставка по вкладу фиксируется на момент его открытия и не меняется до окончания срока. Это главный плюс сберегательного вклада — защита от внешней нестабильности.

🔹Как выплачиваются проценты — на счёт или к основной сумме вклада?

Зависит от условий. У большинства банков проценты можно получать ежемесячно — на карту или счёт. Некоторые предлагают выплату в конце срока. Капитализация (начисление процентов на проценты) встречается реже, но может быть полезна на длительных сроках.

🔹Можно ли открыть вклад без визита в офис?

Да. Почти все банки из нашего обзора предлагают онлайн-оформление через мобильное приложение или интернет-банк. Процесс занимает 5–10 минут, документы не требуются, если Вы уже клиент банка.

🔹Сколько вкладов можно открыть одновременно?

Сколько угодно. Законодательных ограничений нет. Это удобно для распределения по срокам: один вклад — на 3 месяца, второй — на полгода, третий — на год. Такой подход называется «лесенка вкладов» и помогает управлять ликвидностью без потери процентов.

🔹Будет ли налог с дохода по вкладу?

Да, если проценты превышают необлагаемый лимит. В 2025 году действует формула: ключевая ставка ЦБ × 1 000 000 ₽ — всё, что выше, облагается НДФЛ по ставке 13%. Налог удерживает сам банк при выплате процентов.

Финансовое поведение и выводы

В условиях 2025 года сберегательные вклады в рублях снова выходят на первый план. Причина не только в ставках, которые временно находятся на высоком уровне, но и в общем запросе общества на предсказуемость и защищённость.

Сбережения работают, когда защищены. Вклад — это пространство, где деньги сохраняют свою ценность.

Сберегательный вклад — это решение, которое помогает:

сохранить покупательную способность средств;

зафиксировать доход на срок до трёх лет;

снизить влияние финансовых колебаний;

подготовиться к будущим расходам с уверенностью в результате.

Это не выбор между «консерватором» и «рисковым инвестором». Это выбор взрослого человека, который хочет разумно управлять деньгами, исходя из своих целей, срока и приемлемого уровня риска.

Ставка 17–20% в 2025 году — это реальный шанс зафиксировать доходность выше инфляции, не принимая на себя лишних обязательств. Такие условия долго не держатся, и именно сейчас — подходящий момент для тех, кто ценит стабильность.

Вам может быть полезно:

Как выбрать вклад: рекомендации от Банка России 🔹 перейти 🔹

Обзор банковского сектора: свежие данные от Банка России 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 06.07.2025.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО «АЛЬФА-БАНК», ИНН 7728168971; Банк ГПБ (АО), ИНН 7744001497; ПАО «Банк ПСБ», ИНН 7744000912; ПАО Сбербанк, ИНН 7707083893; АО «ТБанк», ИНН 7710140679.

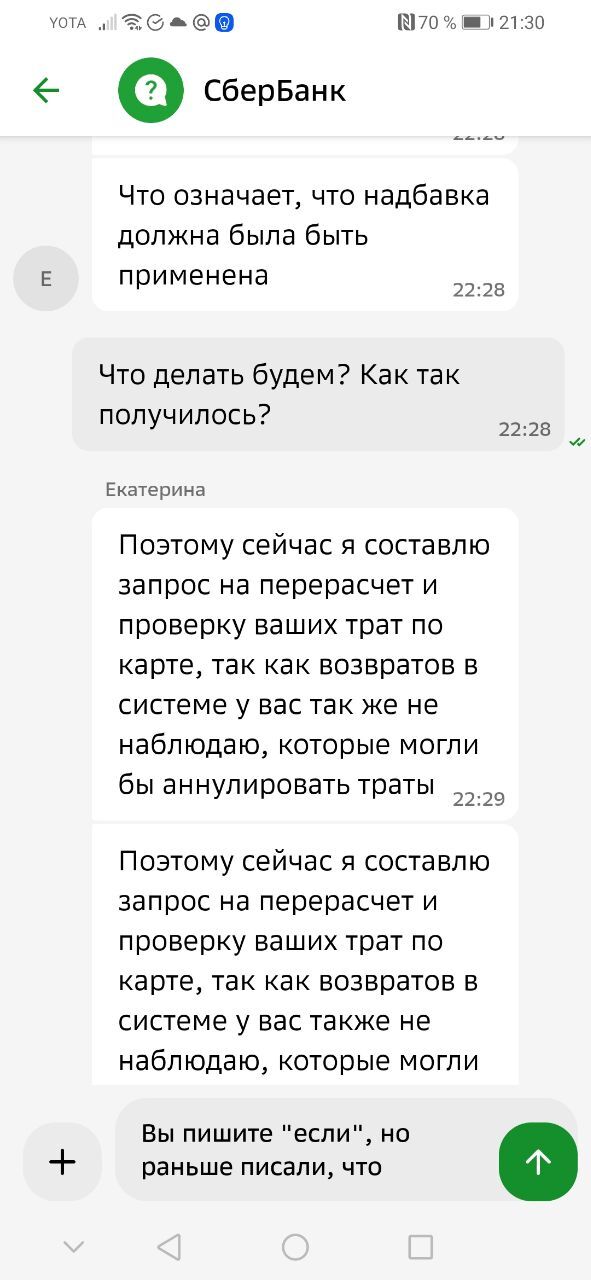

Из-за чего сыр-бор: Если потратить 30 тысяч (без учета переводов, покупки валюты, оплаты жкх и проч.), то на сберегательный счет добавляется 2% к ставке.

Кратко: я потратила эти 30 тысяч. Обычно я столько не трачу, но был праздник, поэтому сумму осталось добить в последние дни месяца на 2,5 тысячи, что я и сделала. Но процент не начислили

Итог на скринах. Результат буду ждать.

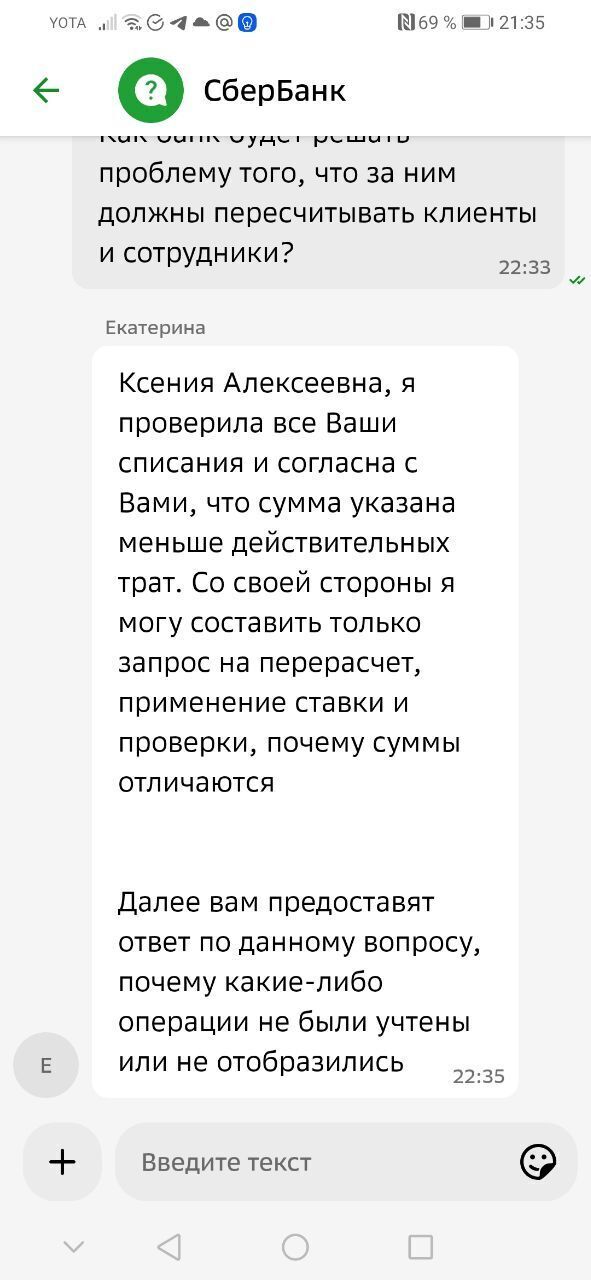

Оператор пересчитала траты и тоже пришла к выводу, что там ошибка

Получила номер запроса, до 20 июня должны его обработать и надбавку компенсировать

Мелочно ли это выяснять? Нет. Во-первых, это деньги, они лишними не бывают. У банка и клиента был договор насчет надбавки. Клиент выполнил условия, а банк - нет. Во-вторых, это просто обман. Да, 2% на месяц даже на сотню тысяч - это немного. Но сколько людей не получит свою надбавку и не заметит? Потому что в строке трат, где отслеживаются учтенные, траты отображаются не сразу, а где-то на следующий день. Кто-то может на это просто забить и подумать, что не добрал, хотя это не так. Если растут ставки по ипотеке, то почему не растет ставка на вклад даже в том случае, что ты натратил столько, сколько нужно?

Мне не нравится то, что оператор пишет, что надбавка должна быть, но они еще что-то проверят, будто еще и отказать могут.

Если Вы следите за надбавкой за траты - проверьте свою.

У меня несколько раз банкомат "воровал" деньги, причем один раз вообще было эпично, мы с семьей улетали в Европу, а я на самый последний момент отложил поход процедуру "положить деньги на карту"., подумал поеду в аэропорт, остановлюсь возле Сбера и закину деньги. Захожу кладу полную пачку, затем банкомат начинает ее пересчитывать и .... на моих глазах перегружается, поле загрузки никаких действий о моей операции, вот я струхнул, едем в Европу кататься на лыжах , есть конечно наличка, гостишки оплачены, но денег явно нам не хватит. Звоню в Сбер, мне конечно отвечают что заявка принята, ждите... Начинаю думать что делать, в принципе есть кредитка, но лежит дома, позвонил другу с которым должен был там пересечься, объяснил ситуацию, он мне давай езжай, разберемся, в итоге все закончилось хорошо, деньги деньги зачислили на 3 или 4 день.

Было такое дважды. Правда я через карту сбербанка пополняла. Банкомат зажевал 2 тысячи. Составление обращений, письма - деньги так и не нашли, лишних денег в банкомате не было. Ну охуеть.

С тех пор отдельно стоящими банкоматами не пользуюсь, только в отделении.

Второй раз "сбой" произошел в многолюдном отделении, где рядом находились по стечению обстоятельств инкасаторы. В этот раз сумма была 50 тысяч, банкомат выдал чек о том, что я положила 0 рублей. Обратилась к девочке возле терминала - девочка говорит вон инкасаторы, идите к ним. Подошла к инкасаторам, объяснила проблему - они мне сказали, что это автоматика, такого быть не может, и вообще я пытаюсь их наебать. К слову сказать, вычищать этот банкомат они должны были в порядке очереди. Я продолжаю говорить - ребят, там мои 50 тысяч, вы же можете проверить что могут быть лишние, они такие - нет не можем, идите в общем вон в отделении и там разбирайтесь.

Беру талон, иду к девушке- опять та же мантра - давайте обращение, рассмотрим 30 дней. Я говорю - ну вон ребята банкомат вскрывают, вы не можете прямо сейчас проверить - нет не можем. Я говорю - уже был такой случай, когда банкомат деньги забрал, а при обращении мне их не вернули. Девочка: такого быть не может, мы современная организация, бла бла бла, деньги найдутся.

Инкасаторы подходят к моему банкомату, я понимаю что все, пизда. Подхожу, встаю и начинаю орать на все отделение, что у меня украли деньги последние, набираю 102 и на громкой связи начинаю общаться с оператором. Инкасаторы от банкомата отошли, девочка подходит, говорит не надо, щас разберемся.

Как итог : мне оформили обращение с пометкой "срывается сделка". Такие обращения видимо рассматривают в приориетном порядке. То что это мои последние деньги могут быть и мне не на что жить - это никого не волнует, а то что сделка срывается, это повод для приоритетного обращения. Деньги вернули через 3 дня.

Я до сих пор считаю, что если бы не многолюдное отделение и звонок в полицию, мне бы хрен что вернули. Так что делайте выводы, господа

EZB поднял ставку рефинансирования и это позволило немецким банкам приподнять процент по сберегательным вкладам.

Самый ходовой "товар" такого рода в Германии, позволяющий в любой момент положить или снять деньги с вклада, называется Tagesgeld. Это удобный способ хранить "излишки" денег. Например, переводить туда сумму на месяц сразу после зарплаты, а потом выводить на основной счёт по необходимости.

Хотя есть и те, кто использует Tagesgeld именно для создания накоплений.

Однако, немецкие банки не особо стремятся делиться процентами со своими клиентами. По крайней мере, не с существующими. Давно открытые вклады так и остаются с околонулевыми доходами. А вот для новых клиентов условия получше. Тут уже банки, наоборот, конкурируют и стараются поднять начальные проценты повыше.

Вывод: если копите деньги таким способом, то гораздо выгоднее открыть новый Tagesgeld и перевести средства туда.

Но будьте осторожны со сроком начальных процентов. Предложения банков действуют только определённое время, как правило 3-6 месяцев. В итоге предложение двух банков может выглядеть одинаково - 2,1% годовых, но в первом случае этот процент действует полгода, а во втором — всего 3 месяца.

Вывод второй: когда срок действия "бонусных" процентов для нового клиента кончился, имеет смысл открыть новый Tagesgeld и перевести деньги туда. Но учитывайте условия открытия. Возможно, годовой процент начисляется только от определённой суммы вклада, который не снимается долгое время.

Также важно проверять, когда именно начисляются проценты: раз в месяц, в квартал или реже. Понятно, что выгоднее получать начисления почаще.

Напоминаю, что в немецких банках государственным фондом застраховано максимум 100000€ на человека.

Подросли процентные ставки в немецких банках по сберегательным счетам. Например, сейчас новому вкладчику реально завести Tagesgeld под 1,5% годовых.

Не то чтобы это большая прибыль, и от инфляции особо не защищает (7,9% в 2022), но во многих случаях, исходя из логики "ну, хоть что-то", жители Германии деньги на сберегательные вклады вносят.

Однако, не надо удивляться, если в итоге немецкий банк выплатил сумму меньше рассчитанной. Ведь в Германии есть ещё налог на доходы от капитала 25% — Abgeltungssteuer.

Но есть нюанс. Каждому жителю ФРГ положен налоговый вычет в 1000€ в год на прибыль от капиталовложений. Но банки по умолчанию этот вычет не учитывают и сразу же при начислении годового процента переводят в налоговую полагающуюся к оплате часть.

Потом, конечно, переплату можно вернуть, если подать налоговую декларацию и указать там все доходы такого рода в разделе Anlage KAP.

Но можно поступить ещё хитрее. Каждый банк обязан принимать от клиента запрос на освобождение от уплаты этого налога — Freistellungsauftrag. То есть, клиент банка может потребовать, чтобы банк сразу же учёл вычет и деньги в налоговую не отправлял. Если прибыль ниже освобождённой суммы, банк ничего в налоговую переводить не будет.

Кстати, на семью сумма в 2 раза больше, то есть, 2000€.

Сумму разрешается разбивать между счетами или банками, например, указать, что в этом банке освобождён доход до 100€, в другом 200€ и так далее. Прикинуть примерный доход от процентов, думаю, не проблема.

Главное, чтобы в сумме во всех банках было освобождений меньше, чем на 1001€ на человека. Иначе могут предъявить попытку обмануть систему.

Вообще, об Abgeltungssteuer у меня есть ещё статья и видео с налоговым консультантам. Но я поберегу ваши нервы и ссылки на них давать не буду 🤪 Желающие на сайте проекта всё найдут и сами.

Значит акции выросли на 100% за 3 года. Решила проверить. Ведь сейчас фондовый рынок на дне.

На 5 июля акции стоили 3,25 НKD $ По графику видно, что акции Русала в 2022 году упали, как и все акции российских компаний, по понятным причинам.

Сегодня 8 августа 2022 акции упали до 3,10 HKD $. Значит за 3 года, я бы ещё и потеряла в цене. Хотя, 30 июня они чуть повысились и стоили 3,35$. А если посчитать доходность с вкладом, то потеряла бы 8 600 руб( брала среднюю ставку в 10% за 3 года, понятно что было и 7% годовых, но было и 21%) а это 33% за 3 года. Ну и что выгоднее? Как так сбер посчитал? Может есть ещё какой нибудь Русал, который и правда вырос на 100%?