Годичный инвестиционный эксперимент

Устав отмахиваться от инфоцыган про то, что деньги под подушкой для дебилов, депозиты для дураков, а нормальные пацаны ловко крутятся на фондовом рынке; я пошёл туда. В самую бездну.

Но не залпом. Я труслив от природы, поэтому пошёл полунаучным экспериментальным путём. В январе 2025-го открыл брокерский счёт. Закинул туда 20 000 рублей. Разложил их по корзиночкам. Поставил напоминалку, что в январе 2026-го нужно всё продать, деньги вывести и тщательно проанализировать результаты. Готов рассказать, чем всё закончилось.

Для ЛЛ: 10% годовых. Ещё и думать приходится.

Я не опытный инвестор. По книгам и блогам примерно представляю себе что такое ценные бумаги, и чем акции отличаются от облигаций. За год опыта у меня прибавилось, но там огромное не паханное поле знаний. Есть подозрение, что с большой долей случайности. То есть там всё ближе к покеру и блэк джеку, чем к лотерее. Хотя возможно это только так кажется, и это чистая лотерея.

На заведённые в систему деньги я купил акции Газпрома, акции Алросы и всякие разные облигации. Как учат в энторнетах, часть взял надёжные ОФЗ и РЖД, часть доходные коммерческие. Облигации брал короткие и очень короткие. Освобождающиеся деньги опять вкладывал в облигации. К осени короткие облигации стали не интересны и я стал аккумулировать деньги в паевом фонде Ликвидность.

Хуже всего себя показали акции. Я взял две добывающие компании из разных отраслей и промахнулся. Ни одна из компаний не выплатила диведенты. Хотя на начало 2025-го года обе описывались как перспективные. Внезапно оказалось, что эксперты в интернете могут ошибаться.

Газпром просел летом. Я особо не переживал. Надеялся, что к январю акции выйдут в ноль или даже в небольшой плюс, как в предыдущем финансовом году. Увы, не фортануло. Продал с небольшим минусом.

С Алросой всё гораздо грустнее. Она добывает алмазы. Когда покупал, аналитики ждали всяческого роста, потому что рынок отлихарадило, индусы распробовали наши алмазы, и дальше только безудержный рост. Акции Алросы за год просели на 30%. Это значит, что если вы купили акции на 1000 рублей, то через год продали их за 700. И ничего с этим не поделать. Инфоцыгане рекомендуют ждать дольше. 10 лет. А если за 10 лет не выросли, значит ждать ещё дольше. Мантра такая же, как с недвижимостью: акции всегда растут на длинном промежутке времени.

Но были и плюсы. Во-первых, я узнал как сильно могут просесть ценные бумаги за год. Во-вторых, заинтересовавшись происходящим, узнал много нового про рынок бриллиантов и алмазов. Если в двух словах, то количество бриллиантов в мире неуклонно растёт, а количество дураков остаётся прежним. Демографический кризис.

Облигации показали себя гораздо лучше. Они буквально всё спасли. В начале года в облигациях была просадка, и накупил я их очень вовремя. Это тоже лотерея. Поэтому купоны получились вкусными. Номиналы возвращались, перевкладывались. Изначально я не планировал продавать облигации раньше, чем срок окончания эксперимента. Но к осени облигации ОФЗ выросли на 20%. Я понял, что больше из них мне не выжать и продал, что бы зафиксировать прибыль.

Если бы я всадил все деньги в фонд Ликвидность, то получил бы процент как по банковскому вкладу, но без головняков. Если бы всё всадил в облигации, то ушёл бы в хороший плюс. Но это лотерея. Никто не знает, что в течение года выстрелит, а что утонет.

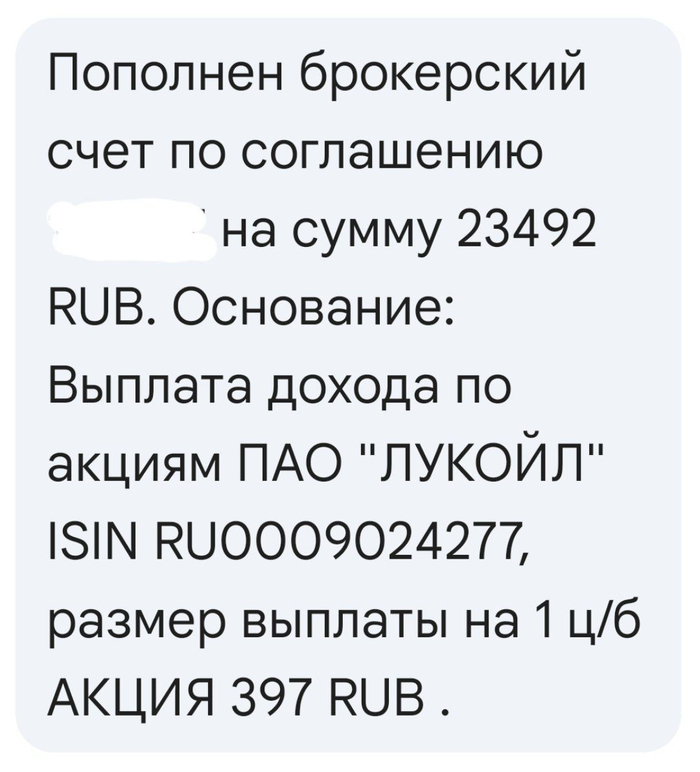

Уберите от экранов компьютеров гуманитариев, мы переходим к цифрам. 15 января 2026-го мой портфель в приложении стоил 22021 рубль. То есть на 2021 рубль больше, чем в него было заложено денег год назад. В ноябре он стоил ещё больше. Рублей на 500. Но угадать пик это или начало роста — не возможно. В декабре со счёта списали подоходный налог.

16 января я начал продавать все ценные бумаги через рыночные заявки. Лимитными заявками можно было бы поднять ещё 0,5-1%. Но хотелось посмотреть, что будет если деньги выводить как можно быстрее. После всех сделок на брокерском счету оказалось 22006 рублей.

На банковский счёт вывелось 21966 рублей. За год чистая прибыль составила 9,98% процентов, что по сравнению с банковским вкладом очень мало. Зато я помог государству. С меня удержали 294 рубля подоходного налога. Их я уже вычел из чистой прибыли. 21966 рублей — это итоговая сумма. Налог почему-то получился 14,95%, а не 12. Не знаю почему, не стал разбираться.

Очень повезло, что я начал выводить деньги в пятницу. Это дало ещё один минус брокерскому счёту. В пятницу мне система показывали на брокерском счету 22006 рублей, но почти все они были заблокированы. Пришлось гуглить. Деньги можно забрать только на следующий день. На следующий день деньги разблокировались. Я подал заявку на вывод средств, и всё опять застряло. В выходные дни банковские роботы отдыхают. Деньги перелетели на банковский счёт рано утром в понедельник. Этот момент стоит учитывать. Деньги с депозита можно получить одним днём.

Выводы

Опыт интересный, эксперимент удачный. Почти без потерь я пощупал, как оно там устроено на самом деле.

Штука хоть и проиграла за год банковскому вкладу, но интересно следить, покупать продавать. Огорчаешься, когда что-то уходить сильно вниз. Я очень обрадовался, что на ОФЗ получил 20% за их своевременную продажу. Есть ощущение управления деньгами.

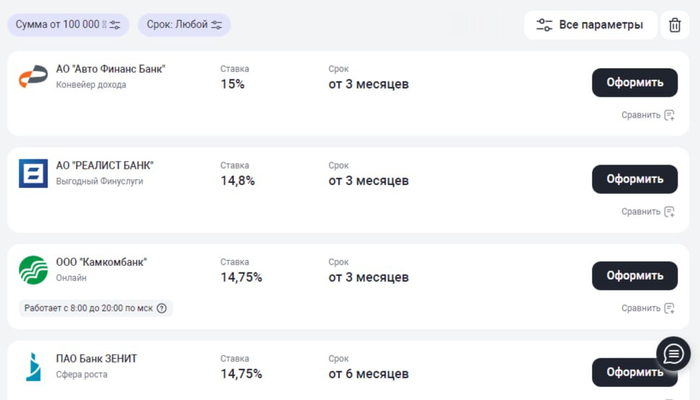

Но по цифрам швах. Накопительный банковский счёт в 2025 году: в начале года 16%, в конце года 9%. Срочный банковский вклад: в начале года 21%, в конце года 16%. Это Сбер и Альфа. В маленьких банках будет ещё +1-2%. Времени и нервов депозит требует на порядок меньше.