Порой размеренный день приносит приключения в самых неожиданных местах. Примерно если бы забыть выключить утюг или забыть что ты его выключил и уехать на работу, вспомнить на работе и весь день думать - а выключил ли ты утюг? Пожарники не звонят?

Вчерашний день был примерно похож. Мы с братом отъезжали от заправки Лукойл и он забыл убрать заправочный пистолет. Мы тронулись, я тоже не обратил внимания. Короткий хлопок, досадно. Благо хорошо отработала разрывная муфта и пистолет остался торчать в баке. Целая машина, целый шланг.

В процессе действия были странности, но по порядку:

На Лукойле заправляют заправщики, возможно 🤔 сработала привычка что кто-то вытаскивает пистолет за тебя. Я только предполагаю и не оправдываю забывчивость.

Но буквально через секунду в нашу сторону бежал заправщик и администратор. Сложилось впечатление что они следили за площадкой по камерам и ждали инцидента.

Брат предложил компенсировать на месте, администратор набрала руководству и озвучила нам стоимость 9000₽. На что мы резонно не согласились, менять всю муфту при её средней стоимости 4-5К₽ и вызвали ГИБДД.

ДПС приехали достаточно быстро, минут 15. Хотя мы готовились ждать 1 или 2 час. Оформили протокол и объяснения и отказ (без штрафа). Брат написал страховщику, ТБанк - который тут же заверил что это не по их части, выплат не будет. Хотя все документы говорят об обратном) ну что делать, бот или оператор страховщика заточен так чтобы вы решали свои вопросы сами, а им платили страховые премии. ТБанк страхование - я в который раз убеждаюсь что они любят наёживать честных людей.

Брат передал полис администратору АЗС, администратор сделала свежую распечатку прайса повреждений и показала инспектору ГИБДД - муфта SBB 16.0/16.1 цена 9000₽.

По факту в интернетах минимальная стоимость муфты 1600₽. А те же истории на drive говорят о том, что меняют прокладки и эта хрень работает как работала.

Подписав все необходимые документы мы уточнили у администратора все ли в порядке и поехали своей дорогой.

Не стесняйтесь уточнять, переспрашивать, погуглить. Главное не теряйтесь в таких ситуациях. Страховка в этом случае вообще краеугольный камень.

Отдельное спасибо инспекторам ГИБДД, все профессионально, четко. Никакой воды, еще и дорогу подсказали к ним, чтобы потом забрать справку. Берегите себя на дорогах и не давайте обманывать.

ПыСы: официальным представителям предлагаю не отвечать, не комментировать. Вы априори жулики и ваши стандартные ответы: сообщите данные, мы разберемся… да на х@й вы нужны. Такого в принципе быть не должно.

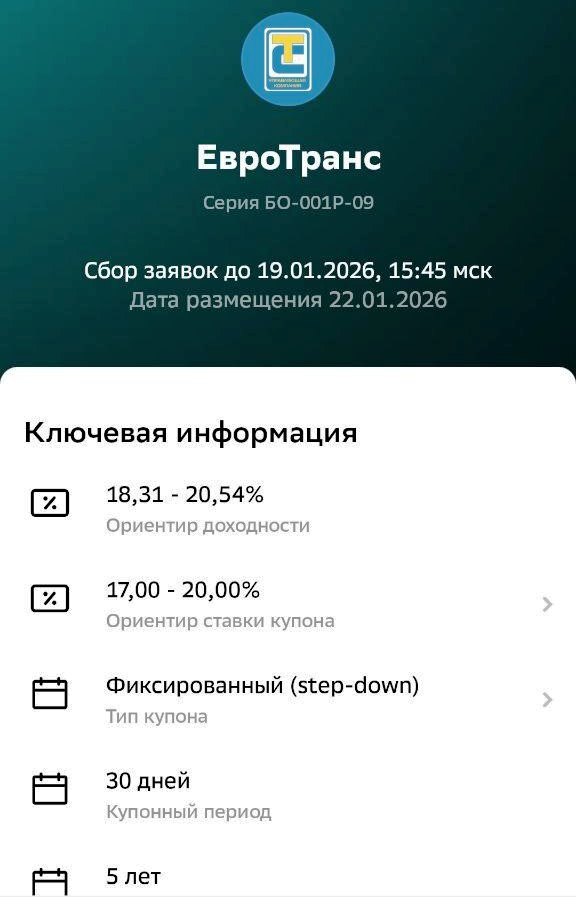

Первым из эмитентов в 2026 году на долговой рынок выходит «ЕвроТранс». Заправщики по своей традиции снова предлагают размещение с хитровыдуманными параметрами.

Книга заявок на новый выпуск пятилетних АЗС-бондов будет закрыта 19 января. Купоны обещают аж до 20%, но есть БОЛЬШОЙ нюанс.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

⛽Эмитент: ПАО «ЕвроТранс»

⚡ЕвроТранс управляет сетью из 57 АЗК и 45 электрозаправок под брендом «Трасса» в Москве и Московской области, собственной нефтебазой, парком из более чем 80 бензовозов, а также собственным автотехцентром.

Кроме того, ЕвроТранс владеет заводом по производству стеклоомывающей жидкости и предоставляет услуги по проектированию и строительству АЗС. Компания включена в перечень системообразующих организаций экономики РФ.

🚀В ноябре 2023 ЕвроТранс провел IPO на МосБирже под тикером EUTR и привлек 13,5 млрд ₽.

⭐Кредитный рейтинг: A- «стабильный» от АКРА (сентябрь 2025) и Эксперт РА (июль 2025).

💼В обращении 10 выпусков биржевых облигаций плюс ещё «народные» облигации на Финуслугах и выпуски ЦФА, весь этот винегрет общим объемом около 33 млрд ₽. Почти на все предыдущие выпуски я делал подробные разборы перед размещением.

В декабре 2025 был успешно погашен выпуск ЕвроТранс1 на 3 млрд ₽.

Облигации ЕвроТранс на Мосбирже. Данные от 16.01.2026. Источник: сайт Мосбиржи

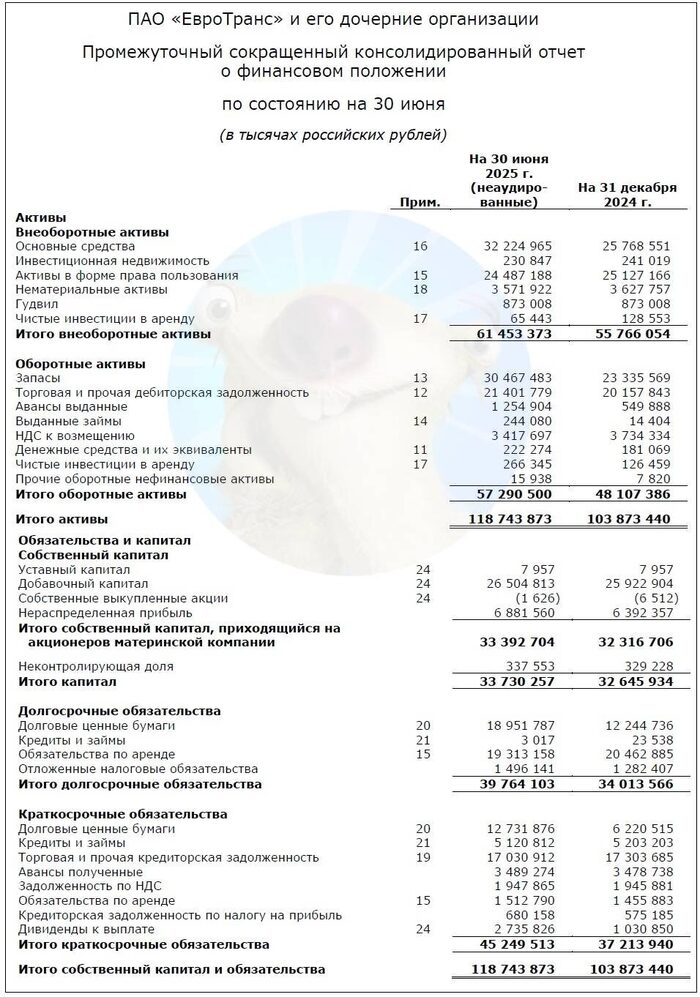

📊Финансовые результаты ЕвроТранс

Смотрим пока что последнюю консолидированную отчетность по МСФО за 6 мес. 2025:

✅Выручка за 1П2025: 107 млрд ₽ (+30% г/г). Себестоимость росла теми же темпами и достигла 96,5 млрд ₽ (+28% г/г). За весь 2024-й год Евротранс заработал 186 млрд ₽ выручки (+47% г/г).

✅EBITDA: 10,6 млрд ₽ (+49% г/г). Нефтетрейдинг принёс 8,24 млрд ₽, а заправочный сегмент — остальные 2,38 млрд ₽.По итогам 2024 г. EBITDA составляла 16,9 млрд ₽ (+38% на фоне 2023).

✅Чистая прибыль: 3,23 млрд ₽ (+45% г/г). Но при этом сильно выросли кап. затраты, которые достигли 8,36 млрд ₽ (+55% г/г). За весь 2024 г. прибыль составила 5,5 млрд ₽ (+7% г/г).

💰Собств. капитал: 33,7 млрд ₽ (+3,3% за полгода). Активы подросли на 14% до 119 млрд ₽. На счетах 222 млн ₽ кэша (в конце 2024 было 181 млн).

🔺Кредиты и займы: 36,8 млрд ₽ (+21% за год). Чистый фин. долг на 30.06.2025 составляет 36,6 млрд ₽. Долговая нагрузка по показателю Чистый долг / EBITDA LTM (без учета аренды) улучшилась с 2,7х до 1,8х благодаря росту EBITDA.

📊По РСБУ за 9М2025: выручка 151,6 млрд ₽ (+42% г/г), EBITDA 17,9 млрд ₽ (+54% г/г), чистая прибыль 5,4 млрд ₽ (+93% г/г), чистый долг/EBITDA 2,5х.

💸Стабильно выводятся дивы. За 9М25 компания выплатила акционерам около 60% чистой прибыли или 3,24 млрд ₽. На CAPEX в 2025 году было потрачено ещё 10,7 млрд ₽.

Источник: отчет ПАО «Евротранс» по МСФО за 6 мес. 2025

⚙️Параметры выпуска

● Название: ЕвроТранс-001Р-09 ● Номинал: 1000 ₽ ● Объем: 2,5 млрд ₽ ● Купон: 20% —> 15% ● Выплаты: 12 раз в год ● Срок: 5 лет ● Оферта: нет ● Рейтинг: A- от АКРА и ЭкспертРА ● Выпуск для всех ❗ Амортизация: по 20% от номинала в даты выплат 24, 36, 48 купонов.

⏳Сбор заявок — 19 января, размещение — 22 января 2026.

Скрин анонса размещения из Сбер Инвестиции

🤔Резюме: сМутные сомнения

⛽Итак, ЕвроТранс размещает фикс на 5 лет объемом 2,5 млрд ₽ с ежемесячными купонами снижающейся «лесенкой», без оферты и с амортизацией крупными мазками.

✅Довольно известный эмитент. Компания торгуется на Мосбирже, имеет неплохой кредитный рейтинг A-. В случае проблем можно провести допэмиссию.

✅Операционные показатели растут. Выручка, EBITDA и собственный капитал показывают уверенный рост в последние годы. Однако в Сети гуляют аргументированные предположения, что этот рост — «дутый».

👉Хороший ориентир доходности. Но только на первые 2 года. Дальше купон пойдет вниз вплоть до 15%, даже если ключевая ставка будет 45%.

⛔Рискованная бизнес-модель. Почти 90% выручки — это не АЗС, а оптовые продажи ГСМ и сопутствующих товаров. Уже случились банкротства нефтетрейдеров (Нафтатранс, Магнум Ойл), и оценивать риски ЕвроТранса нужно именно как нефтетрейдера.

⛔Рост долгов. Хотя отношение ЧД/EBITDA заметно улучшилось, долг в деньгах вырос на 21% за год. При этом Евротранс занимает везде где только может — на бирже, через ЦФА, через Финуслуги… Из-за большого CAPEX у компании отрицательный свободный денежный поток, покрытие процентов ICR ~1,8х.

⛔Ещё до кучи. На трех крупнейших контрагентов приходится более 50% в выручке оптовых продаж. Также у ФНС есть претензии к «дочкам» ЕвроТранса — задолженности и приостановки на счетах.

💼Вывод: цифры купонов достойные, но всё как-то… мутновато. Из-за концентрации выручки на нескольких крупных заказчиках, есть опасность возникновения кассовых разрывов. Для эмитента «купонная лесенка» — это хорошо, а вот для инвесторов не очень. Да ещё и первую ступеньку наверняка «унизят».

Фин. расходы выросли на 52% год к году, что отражает высокую долю заемных средств с плавающей ставкой. Если «ключ» не поедет дальше вниз, ситуация может ухудшиться. Подумаю, добавлять ли в портфель — один выпуск я уже держу. Политика «занимаем везде и у всех кто может дать» мне уже давно НЕ нравится.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Иногда на старых снимках можно увидеть любопытную картину: топливные колонки расположены не привычно на полу, а прямо парят в воздухе, прикрепленные к металлическим конструкциям. Нет, это не фантастическое изобретение, а вполне прагматичное техническое решение своего времени.

Дело в том, что в эпоху быстрого роста автомобильного парка в 1960–1970-е годы перед владельцами АЗС стояла задача обеспечить быстрое и удобное обслуживание водителей. Такие конструкции позволяли эффективно экономить пространство: автомобили могли свободно проезжать под навесом, упростив маневрирование и уборку территории. К тому же подвеска насосов значительно облегчала доступ к трубам и уменьшала вероятность повреждения оборудования автомобилем.

Но кроме удобства передвижения автомобилей, существовали и другие преимущества висячих колонок. Во-первых, инженерные коммуникации находились открыто, что упрощало их обслуживание и ремонт. Во-вторых, риск протечки топлива существенно снизился благодаря вертикальному расположению трубопроводов.

Однако со временем появились новые технологии, сделали напольные установки экономичнее и надежнее. Сегодня мы можем лишь восхищенно смотреть на фотографии этих уникальных конструкций, вспоминая креативность советских инженеров прошлого века

Добрый вечер читатели и смотрители Пикабу. Случился со мной недавно такой вот случай. Необходимо было подзаправиться. Пользуюсь в частности одним и тем же бензином и использую в большинстве случаев заправки довольно слишком известного бренда что бы я его называл. Но не в этом суть. Подъезжаю я к заправке и был немного опечален.... Очередь... Но как-то вот проехав между автомобилей смотрю, у одной колонки ( как раз под расположение лючка моего бензобака) всего одна машина которая уже кстати отъезжает от колонки. Понял я это потому что водитель уже доставал пистолет из бензобака. В общем подфартило. Подъезжаю к колонке ( тут сразу за мной и УАЗ патриот стал). С гордостью достаю мобильник и начинаю производить дистанционную оплату ( В голове мысли: ха.. лохи... Пока вы там бегаете у кассиров я тут вот такой модный внедрил нано технологии. Ща быстро оплачу заправлюсь и уеду.) Но... Смартфон крутил заказ секунд 40 после чего выдал " колонка занята" смотрю на колонку... На смартфон, на колонку, опять пробую.. Секунд тридцать .. " колонка занята "... Попытка номер три... Четыре... Пять... Результат равнозначный первому. Выхожу из машины. Тут мне начинает сигналить с патриота мол, че так долго то!? Я ему вежливо говорю - айн моент, сейчас все уладим. Иду к кассирам разбираться - что за аномалия такая. Подхожу к кассиру и говорю я там это... Дистанционный оплатун..... А колонка мне говорит что это совершенно не так. На что мне был дан ответ: " Молодой человек подождите. Мужчина сейчас кофе выберет по акции , мы спишем ему бонусы за кофе и заправку на колонке и вы сможете дистанционно оплатить ваш заказ.... " 😳 Сказать что я обуел совсем ничего не сказать... Оказывается тот товарищ что передо мной отъехал зашел рассчитаться за полностью заправленный бак да еще и решил кофейка выпить по акции. Только наливали его ему минут пять с незакрытой колонкой. Вроде все правильно сделал мужик заправился уехал с колонки пошел рассчитываться ну а тут ему озвучили какую-то очень заманчивую кофейную акцию в счет заправки чем он и непременно воспользовался. А то что колонка заблокирована и я в конфузе а сзади на меня волком с патриота смотрят - это норм. Вот такая вот друзья лажа может приключиться при дистанционной оплате.

Добрый день. Это история о том, как за 15 минут на зарядке моя Tesla Model S Plaid превратилась в дорогой металлический предмет.

Всё началось стандартно: АЗС «Трасса-24» 15 км от Москвы на Новой Риге, подключил, пошел перекусить. Но электросудьба свела меня с «китайцем» на соседнем шнуре. Знающие люди кивают: это приговор для зарядки Tesla. Помехи.

Меня попросили переехать. Я переехал. Это была роковая ошибка.

Через пять минут я увидел на телефоне леденящую душу надпись: «Зарядка остановлена». У машины горел красный глазок порта. Он не закрывался. Машина молчала. А потом, с леденящим спокойствием, выдала на экран последнее предупреждение: «Рекомендуется приоткрыть окно. Скоро я полностью умру».

И она уснула. Навсегда. Не открыть, не завести. Дорогой, сверхтехнологичный слиток.

Персонал АЗС растворился в беспомощных пожатиях плечами. «Лапки». Я оставил свое обездвиженное будущее на их территории и уехал.

Диагноз мастеров был безжалостен, как счет: контактор, блок управления, пиропатрон, титаническая работа по снятию аккумулятора… Цена вопроса — четверть миллиона, плюс эвакуация, плюс нервная система.

Сейчас моя Tesla — не автомобиль. Это объект для предстоящего суда, стоящий под камерами. Ответ от АЗС — «праздники, подождите». А запчастей в России нет. Ждать еще месяц.

А суть даже не в моей конкретной боли. Суть в том, что это — системная болезнь. К нам везут непроверенное оборудование, которое из-за кривого софта может в любой момент не прочитать, а испепелить начинку вашего авто, выдав двойное напряжение. И таких «сгоревших будущностей» по стране — несколько каждый день.

Это не история про «сам дурак». Это история про то, что инфраструктура для электромобилей в России до сих пор — дикий, опасный эксперемент.

Интересная ситуация у меня произошла в прошлом году. АЗС Башнефть, Уфа. Заехал заправиться, в баке оставалось километров на 90, думаю не буду рисковать бензонасосом, дай тут заправлюсь. Обычно заправляюсь на Лукойле. На Лукойле пострадала - заправился - заплатил поехал. Помню всегда на Лукойле заправлял полный бак до 38-40 литров. А тут зашел, расплатился на Башнефти до 45, думаю всяко возврат будет. Вошли все 45 литров и до горлышка не дошло. Думаю что за бред, бак то у меня на 40 литров.