Следующий пост

Следующий пост, вторая часть дивидендной стратегии, очень интересный, я так думаю, потому что люблю корпоративные финансы. Вопрос, Вам интересно? Опубликовать раньше?

Следующий пост, вторая часть дивидендной стратегии, очень интересный, я так думаю, потому что люблю корпоративные финансы. Вопрос, Вам интересно? Опубликовать раньше?

Что такое дивидендная стратегия?

Дивидендная стратегия предполагает формирование инвестиционного портфеля из акций компаний, которые регулярно выплачивают дивиденды своим акционерам. Основная цель такой стратегии — стабильный пассивный доход и долгосрочное увеличение капитала благодаря реинвестированию дивидендов.

В отличие от инвестиционных подходов, направленных на прирост капитала за счёт роста цен акций, дивидендная стратегия сосредоточена именно на получении регулярного дохода в виде дивидендов.

Инвестируя в дивидендные акции, владелец получает доход сразу двумя путями:

Регулярные денежные поступления в виде дивидендов,

Рост стоимости самих акций, который дополнительно повышает общую доходность инвестиций.

Преимущества дивидендной стратегии

1. Получение постоянного пассивного дохода

Инвестор приобретает право на регулярный денежный поток в виде дивидендов, позволяя ему поддерживать комфортный уровень жизни без необходимости продажи ценных бумаг. Особенно выгодно такая стратегия выглядит для тех, кто накопил достаточный капитал и готов обеспечивать себя доходом с дивидендов.

2. Обеспечение защиты от инфляции

Многие успешные компании учитывают инфляционные процессы, ежегодно повышая размер выплачиваемых дивидендов. Таким образом, доходы держателей акций растут вместе с ростом потребительских цен, компенсируя потери от инфляции.

3. Эффект сложных процентов

Реинвестированные дивиденды помогают увеличивать количество акций в портфеле, что автоматически повышает будущие выплаты. Чем дольше применяется данная стратегия, тем сильнее проявляется эффект ускорения роста капитала.

Критерии выбора дивидендных акций

При формировании своего портфеля важно учитывать ряд ключевых факторов:

1. История дивидендных выплат

Компании, регулярно выплачивающие дивиденды на протяжении длительного периода, называют дивидендными аристократами. Инвесторам стоит обращать внимание на стабильность платежей и периодичность выплат. Важнее всего избегать ситуаций, когда компания пропускает выплату дивидендов чаще обычного.

Однако стоит помнить, что изменения в корпоративной стратегии (например, желание направить средства на новое направление бизнеса) могут повлиять на объём и частоту будущих выплат.

2. Политика выплаты дивидендов

Политику выплаты дивидендов устанавливает совет директоров компании. В документе фиксируют ключевые моменты:

Частота выплат (ежегодно, раз в полгода или поквартально),

Минимальная доля прибыли, выделяемая на дивиденды.

Именно дивидендная политика определяет, насколько надёжно компания способна гарантировать постоянные выплаты акционерам.

3. Анализ финансовых показателей компании

Финансовая устойчивость эмитента важна не менее стабильности выплат. Необходимо оценить, какую долю своей прибыли компания тратит на дивиденды. Излишне высокие расходы на выплаты могут замедлить развитие бизнеса, негативно сказываясь на будущей доходности акций.

Кроме того, полезно сравнить историческую динамику роста дивидендов с динамикой роста самого бизнеса. Чем быстрее увеличивается чистая прибыль компании, тем вероятнее, что дивиденды продолжат расти.

Как устроены дивидендные выплаты?

Процесс выплаты дивидендов включает несколько этапов:

Правление компании выдвигает предложение совету директоров.

Совет директоров принимает решение и ставит вопрос перед общим собранием акционеров.

Акционеры окончательно утверждают порядок выплат.

Чтобы претендовать на получение ближайших дивидендов, инвестор обязан приобрести акции заранее — не позднее, чем за один рабочий день до даты закрытия реестра акционеров («даты отсечки»). Покупатели акций после указанной даты теряют право на предстоящие выплаты.

Расчёт дивидендной доходности

Формула расчёта простой годовой дивидендной доходности проста:

Доходность (%) = Сумма выплаченного дивиденда \ Рыночная стоимость акции х100%

Пример: если акция стоит ₽100, а сумма дивиденда составила ₽8, дивидендная доходность равна 8%.

Налоговая нагрузка на дивиденды

Ставка налога на дивиденды следующая:

13% — при годовом доходе до ₽5 млн,

15% — при превышении суммы ₽5 млн.

Следует отметить, что сам по себе налоговый вычет на дивиденды отсутствует, однако оптимизировать налогообложение можно за счёт долгосрочных инвестиций и специальных налоговых режимов (например, индивидуальный инвестиционный счёт — ИИС).

Когда лучше приобретать дивидендные акции?

Наиболее эффективная стратегия — покупка качественных акций в периоды рыночных коррекций, когда цена временно занижена относительно фундаментальных показателей компании. Просадка цен позволяет значительно повысить будущую доходность акций, обеспечивая дополнительные возможности для роста.

Также, часто применяется стратегия ежемесячной покупки дивидендных акций, не смотря на цену. При временном падении акции, такая покупка позволяет скорректировать среднюю цену всех акций эмитента.

Такая стратегия называется усреднением стоимости. Суть её заключается в следующем:

1. Инвестор приобретает дополнительные акции компании, когда их цена падает.

2. Тем самым средняя цена приобретения снижается, поскольку новые покупки совершены по меньшей стоимости.

Эта техника позволяет уменьшить влияние первоначальной неудачной сделки на общий результат портфеля. Усреднение часто применяется долгосрочными инвесторами, которые верят в перспективы компании даже несмотря на временные трудности.

Однако усреднение сопряжено с определёнными рисками. Прежде всего, оно требует глубокого анализа ситуации, уверенности в будущем росте компании и наличия свободных средств для последующих покупок. Важно убедиться, что снижение цены вызвано временными факторами, а не структурными проблемами бизнеса.

Хорошо знать справедливую цену акции. Справедливую цену акции оценивают методом DCF и DDM. В следующей статье опишу метод дисконтирования дивидендов (DDM) и доберусь до DCF.

Таким образом, грамотный выбор акций и своевременное приобретение позволят создать мощный источник стабильного дохода, способствующий достижению ваших финансовых целей.

В следующий статье я расскажу, как найти акции ни только выплачивающие устойчивые и высокие дивиденды, но и имеющие хорошую возможность на рост стоимости.

Эта статья носит информативный характер и не является индивидуальной инвестиционной рекомендацией.

Закупка №4

План на месяц выполнен.

По покупкам:

Взял 12-й актив в портфель — Северсталь (37 акций). Место под нее освободилось еще после продажи ПИК (закрыл тогда в +20%). Сейчас уже -7% от того результата.

Северсталь взял осознанно. Компания достойно тащит тяжелый цикл, и в портфеле, который собирается с прицелом на 2038 год (расскажу подробнее про стратегию позже), ей точно есть место.

Остальной кэш раскидал по текущим позициям равными долями.

Итого портфель 507 000:

457 000 в акциях

50 000 вклад под 30% на полгода.

Напоминаю про свой вызов.

Дедлайн: ноябрь.

Цель: 1 млн капитала и 1000 подписчиков в ТГ.

Если не справляюсь — раздаю 200 000 рублей (10 призов по 20к) подписчикам в (вот тут Телеграм).

💭 Оценим финансовые результаты, а также изучим амбициозные планы банка...

💰 Финансовая часть (11 мес 2025)

📊 За первые 11 месяцев чистая прибыль достигла отметки в 437 млрд рублей. Несмотря на снижение прибыли на всего лишь 3% относительно аналогичного периода предыдущего года, этот небольшой спад объясняется "восстановлением" налоговой нагрузки. Доход до налогообложения оказался ниже уровня аналогичного периода 2024 года на 14,6%, составив 378 млрд рублей.

🧐 По состоянию на конец ноября 2025 года показатель эффективности вложений банка (ROE) составил 17,4%, что демонстрирует высокую отдачу вложенного капитала.

🤔 Операционная деятельность показала стабильный рост: общий объем доходов за отчетный период достиг более триллиона рублей, увеличившись на 11%. Основную роль в увеличении дохода играют дополнительные виды заработка, такие как комиссионные платежи и иные операции, составляющие примерно две трети всей поступающей выручки (630 млрд рублей) по итогу 11 месяцев.

⚠️ Расходы на ведение бизнеса и формирование резервов значительно увеличились. Резервирование рисков выросло в 2,5 раза по сравнению с аналогичным периодом 2024 года, что связано с ростом рисковых ситуаций среди корпоративных клиентов и физических лиц. Ухудшение качества активов было умеренным, хотя увеличение объема резервирования обусловлено низкими показателями предыдущих годов. Руководство подчеркивает, что показатели затрат на покрытие рисков находятся в пределах запланированных значений на 2025 год.

🔀 Зафиксирован рост операционных издержек на 19%. Основная причина увеличения связана с объединением с Почта Банком.

✔️ Корпоративные события / Развитие

🏦 Банк планирует перевести привилегированные акции в обыкновенные в 2026 году. Президент ВТБ Андрей Костинин отметил, что данное преобразование формально размывает структуру капитала, поскольку выплаты по обеим категориям акций практически равнозначны. Вопрос конвертации осложняется необходимостью оценить стоимость привилегированных акций, находящихся исключительно в руках государства. Решение о переводе всех или части привилегированных акций ещё не принято окончательно.

🏤 Банк ВТБ планирует завершить процедуру объединения с Почта Банком путем юридического присоединения последнего в мае 2026 года. Решение об этом будет принято на общем собрании акционеров ВТБ, которое состоится 19 февраля 2026 года. Участники собрания также утвердят изменения в устав банка, связанные с предстоящей реорганизацией. Для участия в голосовании список акционеров будет сформирован на основании данных на 23 января 2026 года.

👨💼 Первый заместитель председателя правления ВТБ Дмитрий Пьянов отметил, что в настоящее время осуществляется интеграция филиальной сети и клиентской базы Почта Банка на общую технологическую платформу ВТБ. Важным преимуществом интеграции является расширение географии присутствия ВТБ, особенно в удаленных регионах, что создаст условия для значительного роста доходов банка в будущем.

🇮🇳 Глава ВТБ Андрей Костин сообщил о намерении банка расширить свою деятельность в Индии, открыв новые филиалы в Нью-Дели и планируемый в Мумбаи. Банк нацелен на привлечение розничных клиентов, учитывая большой потенциал рынка с населением более полутора миллиардов человек. Сейчас изучаются возможности упрощения расчетов для россиян, путешествующих в Индию, включая внедрение оплаты по QR-коду.

🌾 ВТБ планирует создание крупного агрохолдинга на базе национализированных активов юга России, полученных банком в конце 2024 года. Холдинг сосредоточится на глубокой переработке сельскохозяйственной продукции. Основные активы, включённые в проект, принадлежат компании «Агрокомплекс Лабинский». Дальнейшие планы включают возможную продажу холдинга.

🫰 Оценка / 💸 Дивиденды

🔝 Мультипликаторы ВТБ — одни из самых привлекательных. Но эта история уже длится довольно давно.

😎 Поддержание стабильных дивидендов важно для привлечения инвесторов и устойчивости котировок акций. Вместе с тем перспективы сохранения дивидендов вызывают серьёзные сомнения, учитывая необходимость долгосрочного устойчивого роста кредитного портфеля и высокой рентабельности, поэтому банк вынужден искать пути повышения своего финансового состояния.

📌 Итог

🤔 Стоимость риска и операционные издержки растут, что не позволяет наращивать прибыль. Дальнейшие улучшения возможны при дальнейшем снижении КС. Если банк сможет достигать стабильно прибыль, то всё будет хорошо. Однако дивиденды вызывают сомнения. Для роста котировок нужен драйвер, и это дивиденды. Но разовых дивидендов недостаточно, нужно их повторение, чтобы рынок поверил в это.

🔀 Текущая ситуация характеризуется высокой степенью неопределённости, так как руководство, несмотря на свой оптимизм, делает прогнозы, вызывающие определённые сомнения. Разовые факторы поддержки — крупные дивиденды — не гарантируют устойчивого роста котировок. Наиболее вероятно продолжение сценария "волатильности". Что собственно и происходит.

🎯 ИнвестВзгляд: Актив удерживается в долгосрочном портфеле.

📊 Фундаментальный анализ: 🟰 Держать - необходимость привлечения дополнительных средств через допэмиссию при выплате рекордных дивидендов вызывает только лишние вопросы к руководству, которых и так достаточно. О стабильности в прогнозах пока не приходится говорить.

💣 Риски: ⛈️ Высокие - непредсказуемость в корпоративных решениях и наличие завышенных прогнозов вкупе с зависимостью от внешних и внутренних факторов вносит только больше неопределённости и повышает инвестиционные риски.

💯 Ответ на поставленный вопрос: Консолидация с Почта Банком увеличила расходы, создав дополнительную нагрузку. Планы расширения в Индии и аграрный сектор выглядят амбициозно, но несут значительные риски. Амбициозные планы в новых направлениях хороши лишь на бумаге — как пройдет их реализация и насколько быстро они принесут результаты, неизвестно. Пока же компания преимущественно накапливает проблемные активы.

🤷♂️ Данный обзор не является индивидуальной инвестиционной рекомендацией. Инвестиции сопряжены с рисками, а фундамент инвестиций — самостоятельность мышления и здоровое недоверие!

⏰ Благодарим Вас за поддержку! Следующий материал уже в работе...

$VTBR #VTBR #идея #прогноз #обзор #аналитика

💭 Проанализируем ключевые финансовые показатели и стратегические шаги компании...

💰 Финансовая часть (3 кв 2025)

📊 Компания увеличила свою выручку на 1,9%, достигнув уровня 10,9 млрд рублей. Это стало возможным благодаря росту среднего дохода на каждого клиента (ARPC) и включению показателей дочерней компании HRlink, а также высокому развитию сектора технологий управления персоналом (HRtech).

🔀 Значение скорректированной прибыли до уплаты процентов, налогов, износа и амортизации (EBITDA) уменьшилось на 5,4%, остановившись на отметке 6,6 млрд рублей.

🧐 Показатель рентабельности скорректированной EBITDA упал на 4,6 процентных пункта, опустившись с отметки 64,6% до уровня 60%. Основной причиной стала интеграция отчетности HRlink начиная с четвертого квартала 2024 года, а также общий спад динамики доходов на фоне неблагоприятной макроситуации.

🤔 Кроме того, отдельно выделяется основной бизнес компании, показавший снижение рентабельности скорректированной EBITDA с 66,2% до 64,4%, тогда как сегмент HRtech продемонстрировал ухудшение показателя до минус 13,8% против минус 2,4% годом ранее.

✔️ Развитие

👌 Несмотря на скромные темпы развития своего главного направления, компания HeadHunter активно наращивает присутствие в сфере технологий управления человеческими ресурсами (HR Tech). Хотя вклад этого направления пока небольшой — всего примерно 6% от общей выручки, оно уже оказывает заметное воздействие на компанию. Для укрепления позиций HeadHunter внедряет новые решения, вкладывает средства в перспективные стартапы, создает сервисы на основе искусственного интеллекта и оптимизирует внутренние процессы.

📎 Например, в октябре компания приобрела долю размером 26% в платформе «Моя смена», ориентированной на временное трудоустройство. Этот проект является новым сегментом для HeadHunter, открывающим дополнительные возможности для расширения клиентской базы и диверсификации бизнеса.

📌 Итог

⏯️ Продолжающееся замедление экономического роста и высокий уровень ключевой ставки негативно влияют на ситуацию на рынке труда. Работодатели становятся менее активными, причем наиболее ощутимо это проявляется среди предприятий малого и среднего бизнеса.

🎯 ИнвестВзгляд: Актив удерживается в среднесрочном портфеле.

📊 Фундаментальный анализ: ✅ Покупать - ввиду устойчивого финансового положения, привлекательных дивидендных выплат и хороших перспектив роста.

💣 Риски: ⛈️ Высокие - компания сталкивается с комплексом существенных рисков, включая финансовые, структурные и регуляторные.

💯 Ответ на поставленный вопрос: Хэдхантер движется в сторону активного освоения рынка HRTech, несмотря на слабые показатели роста традиционного бизнеса. Ключевая цель компании — расширение продуктового ряда, внедрение новых сервисов на базе искусственного интеллекта и диверсификация через приобретение перспективных проектов.

🤷♂️ Данный обзор не является индивидуальной инвестиционной рекомендацией. Инвестиции сопряжены с рисками, а фундамент инвестиций — самостоятельность мышления и здоровое недоверие!

⏰ Благодарим Вас за поддержку! Следующий материал уже в работе...

$HEAD #HEAD #HeadHunter #инвестиции #HRtech #анализ #бизнес #акции

Сургут — это не про нефть. Это ставка на курс рубля, замаскированная под нефтяную компанию. 2025 год закончился а это значит, что мы можем посчитать потенциальные дивиденды Сургутнефтегаза, так как они зависят в основном только от одного это курс рубля. Кроме подсчета дивидендов за 2025 год ( курс нам известен), попробуем прикинуть дивиденды и за 2026 год. А также ответим на вопросы интересен ли Сургутнефтегаз инвестору и что сейчас я делаю с акциями. Давайте с вами порассуждаем.

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал! Там я каждый день рассказываю о новых выпусках облигаций, разбираю отчеты компаний, рассказываю какие активы я купил/продал, подпишись и будь в курсе!

Сургутнефтегаз занимал 12-ю строчку в рейтинге крупнейших компаний-инвесторов России по версии Forbes в 2022 году, у компании одно из крупнейших нефтегазовых производств в стране. Ведет деятельность по разведке и добыче углеводородного сырья. Месторождения расположены в трех нефтегазоносных провинциях — Западно-Сибирской, Восточно-Сибирской и Тимано-Печорской. На компанию приходится более 11% добытой нефти в России, и производство более 6,5% отечественных нефтепродуктов. ISIN: RU0009029524

Компания давно перестала быть просто нефтяной компанией и действительно большие деньги зарабатывает с отложенных от продажи нефти и газа денег- "кубышки". Так в современных отчетах Сургута одни крестики ( с 2022 года компания перестала публиковать финансовую отчетность компании, замазывая основные показатели), то в прошлом посте мы выяснили, что общая сумма кубышки около 6,5 трлн.руб! Из них около 65% находится в валюте (примерно 44 млрд.$).

Предположительная безубыточность на уровне 85 рублей за доллар. Исходя из этого можно предположить, что на фоне снижения рублевых цен на нефть выручка и операционная прибыль компании будут снижаться. Из-за этого, а также из-за крепкого рубля (безубыточность 85 руб) 2025 год будет сильно убыточен.

❌Следовательно, крепкий рубль, дешевая нефть, убыточная кубышка все эти факторы повлияют на выплаты дивидендов.

Если переводить прибыль в расчетные дивиденды на префы, то выходит, что из-за убытка в 2025 году, дивиденд будет минимальный около 0,9-1 рубль на акцию ( я также считаю, что на обычную акцию дивиденд будет такой же). На данный момент преф торгуется 43,46 руб за акцию див.доходность 2,3%. Довольно маловато, при условии что депозит дает около 14% в год.

Но что будет если в 2026 году курс будет 95 руб за доллар? А вот тогда за 2026 год по моим прикидкам будет около 10,5 руб на акцию. (Если убрать переоценки кубышки, то выходит 4,5 рубля на дивиденды, а далее примерно по 0,4 рубля на каждый рубль девальвации). Начальная точка тут 78,22 рубля за доллар т.к на 31.12.2025 курс был таким. А это уже 24,1% див.доходность.

❓Также можно воспользоваться DDM-моделью:

Если доходность ОФЗ остается без изменений целевая оценка префов 45 рублей (апсайд минимальный менее 4%)

Если доходность ОФЗ снижается до 12% целевая цена через год: около 60 рублей. (апсайд более 33%)

Больший апсайд тут будет только если курс ещё больше уйдет вверх или вырастут цены на российскую нефть.

По моим расчетам в 2025 году у Сургутнефтегаза убыток, поэтому дивиденды будут минимальными (2,5% див.дох). Но за 2026 год можно рассчитывать на 10+ рублей (24,1% див.дох) это возможно при ослаблении рубля куда-нибудь к 95 за доллар (буквально год назад курс был 101 руб) . Рынок это понимает поэтому сургут сейчас растет (+14% за 2 месяца). У меня есть в портфеле сургутнефтегаз преф, стабильно докупаю на маленькие суммы т.к для меня Сургут — это не инвестиция в рост бизнеса. Это страховка от девальвации, купленная заранее.

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости

Доброго всем времечка, решил написать пост про инвестиции, может кому то будет интересно.

В этом посте расписывать много не буду, просто немного покажу общий вес портфеля, и пробегусь по ближайшим дивидендам и целям на 2026 год, ну и о расскажу о глобальной цели.

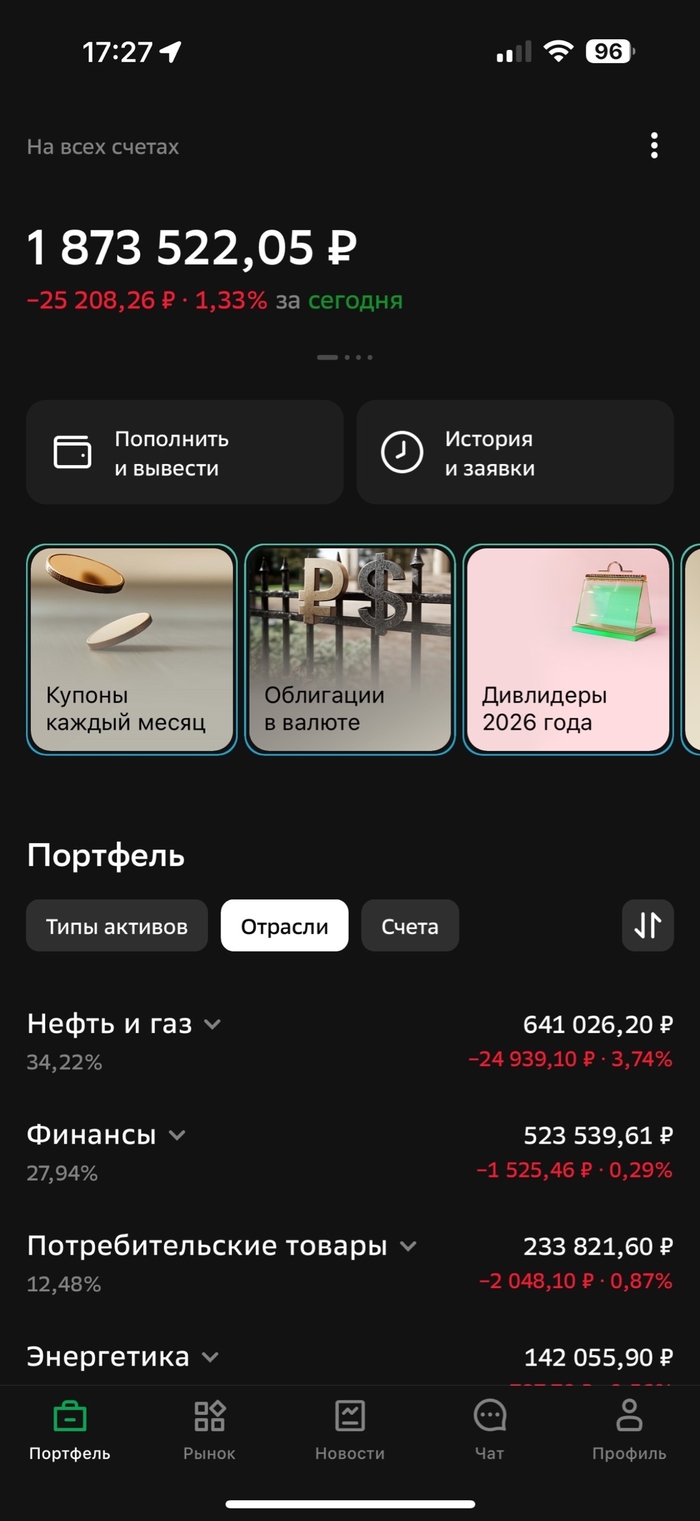

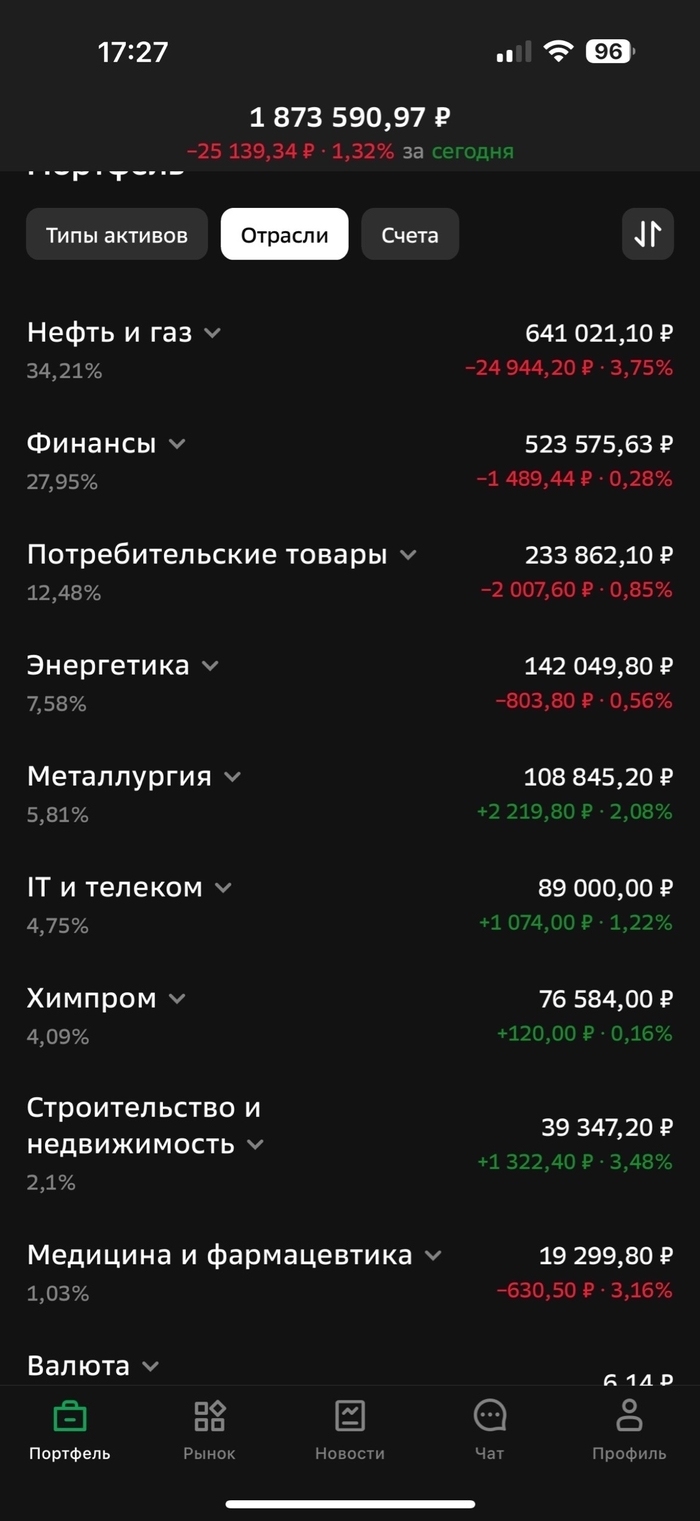

Общий вес портфеля - 1 873 000

актуально на 12.01.2026

Сегодня был дивидендный гэп по Лукойлу, поэтому портфель ушел в минус за день на 25 тыс рублей. Посмотрим как быстро Лукойл закроет его, и закроет ли вообще.

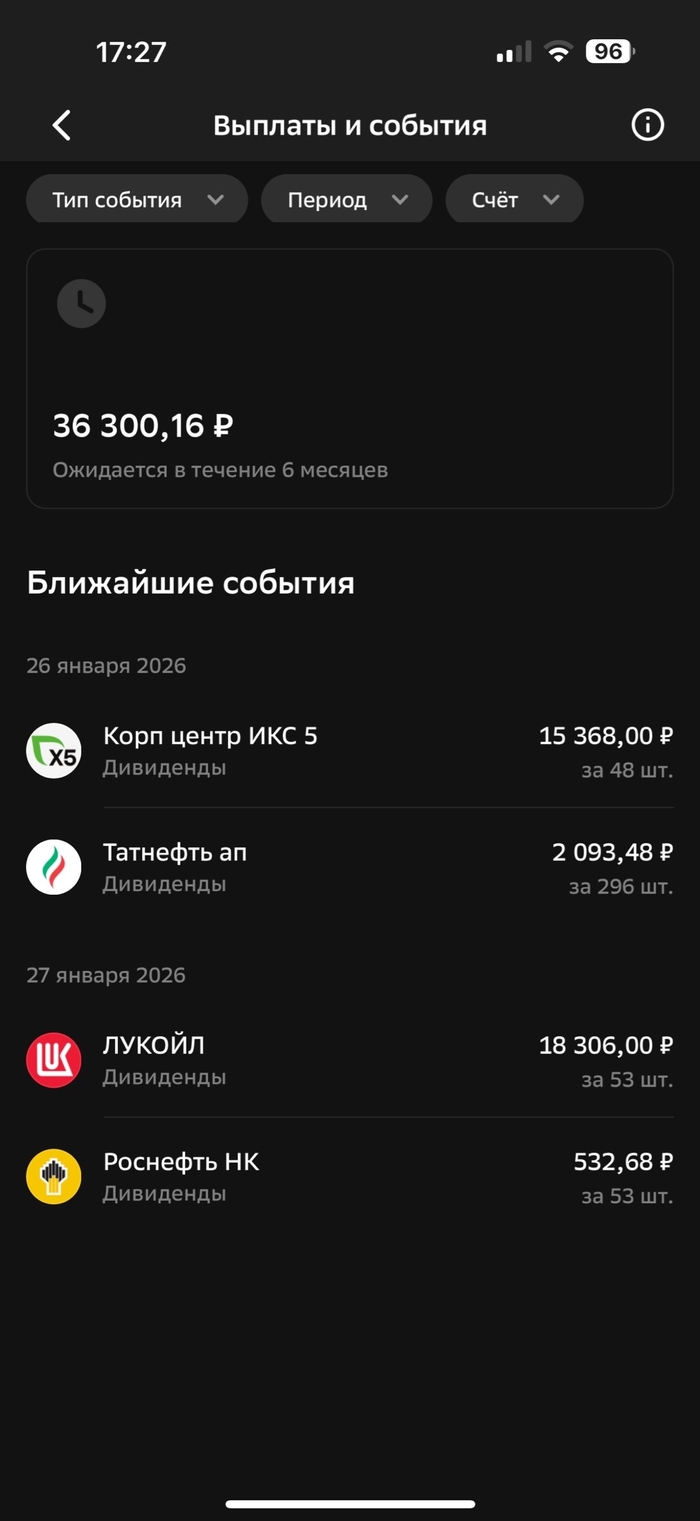

Дивиденды в январе - 36 300 рублей

Дивиденды январь

Сумма дивидендов уже показана за вычетом налога 13%

Разбивка портфеля по секторам

Так я разбил портфель по секторам, в течении года, хочу привести портфель к долям, которые соответствуют моим критериям. Но об этом позже.

Более подробный рассказ в моем видео

https://rutube.ru/video/6becdc5c3116ab34384647a88b57ccdb/

Если что есть еще телеграмм канал и MAX, там в режиме онлайн все будет

Мой ТГ канал: https://t.me/divaninvest

Мой канал в MAX: https://max.ru/skidkiwb

Кому интересно переходите, всех с праздниками

💭 Выясним, какие скрытые риски перевешивают положительные показатели и почему инвесторы сохраняют настороженность...

💰 Финансовая часть (3 кв / 9 мес 2025)

📊 Компания Россети Урал, входящая в состав группы компаний Россети, показала увеличение чистой прибыли. За третий квартал 2025 года компания зафиксировала рост в 1,6 раза относительно аналогичного периода предыдущего года, достигнув отметки в 3,88 млрд рублей.

👌 Кроме того, доходы компании также продемонстрировали положительную динамику, увеличившись на 15,4%. Общая выручка за указанный период достигла суммы в 31,97 млрд рублей.

↗️ Показатель EBITDA (прибыль до уплаты налогов, процентов, износа и амортизации) увеличился на 45%, составив 9,4 млрд рублей.

9️⃣ По результатам первых девяти месяцев 2025 года финансовое положение компании выглядит следующим образом: несмотря на снижение чистой прибыли на 25,3% (до 9,1 млрд рублей), общая выручка увеличилась на 9,7%, достигнув показателя в 91,5 млрд рублей. Показатель EBITDA вырос незначительно — всего на 5,5%, остановившись на отметке в 24,31 млрд рублей.

💱 Оборотный капитал и генерация свободного денежного потока (FCF) демонстрируют стабильность.

💳 Чистый долг находится на низком уровне и не представляет трудностей для обслуживания. Более того, снижение процентных ставок дополнительно уменьшит издержки на обслуживание долга.

🫰 Оценка

📛 Не ожидается увеличение прибыли компании в ближайшие годы. Несмотря на снижение процентных ставок, что сделает привлечение заемных средств дешевле, объем задолженности может увеличиться вследствие высоких капитальных затрат, особенно если свободный денежный поток примет отрицательные значения.

📌 Итог

Рост выручки произошел главным образом благодаря увеличению доходов от предоставления услуг по транспортировке электроэнергии потребителям. Операционные расходы возросли из-за повышения затрат на оплату услуг сетей, покупку энергии для компенсации потерь, повышение заработной платы сотрудников и прочих статей расходов. Сокращение прибыли за первые девять месяцев связано с продажей дочернего предприятия в 2024 году, что и дало тогда дополнительную чистую прибыль.

🧐 Так же, как и у многих других региональных электросетевых компаний, стабильность прибыли отсутствует — заметный прирост наблюдается лишь при индексациях тарифов выше инфляции, вслед за которыми нередко наступает период стагнации либо даже спад показателей. В настоящее время продолжается второй год подряд сокращение маржи после существенного повышения тарифов, причем этот тренд способен продлиться. Компания характеризуется значительным уровнем капиталовложений (CAPEX), способным привести к отрицательному свободному денежному потоку (FCF).

🎯 ИнвестВзгляд: При текущих ценах акции кажутся уже даже переоцененными, идеи нет.

📊 Фундаментальный анализ: ⛔ Продавать - отсутствие стабильного роста прибыли и высокие капитальные затраты создадут дополнительное давление на котировки.

💣 Риски: ☁️ Умеренные - сочетание регуляторной зависимости и нестабильности маржи нивелируется нахождением компании в защитной отрасли, в которой спрос есть всегда.

💯 Ответ на поставленный вопрос: Парадокс заключается в следующем: финансовые показатели компании улучшились — выросла чистая прибыль, выросли доходы и показатель EBITDA. Однако инвесторы негативно настроены из-за отсутствия устойчивого роста прибыли, значительных капитальных вложений и возможности возникновения отрицательного свободного денежного потока. Это вызывает сомнения в долгосрочной привлекательности акций и формирует негативный инвестиционный взгляд.

🤷♂️ Данный обзор не является индивидуальной инвестиционной рекомендацией. Инвестиции сопряжены с рисками, а фундамент инвестиций — самостоятельность мышления и здоровое недоверие!

⏰ Благодарим Вас за поддержку! Следующий материал уже в работе...

$MRKU #MRKU #Инвестиции #Анализ #Электроэнергетика #Акции #РоссетиУрал #Россети #Энергетика