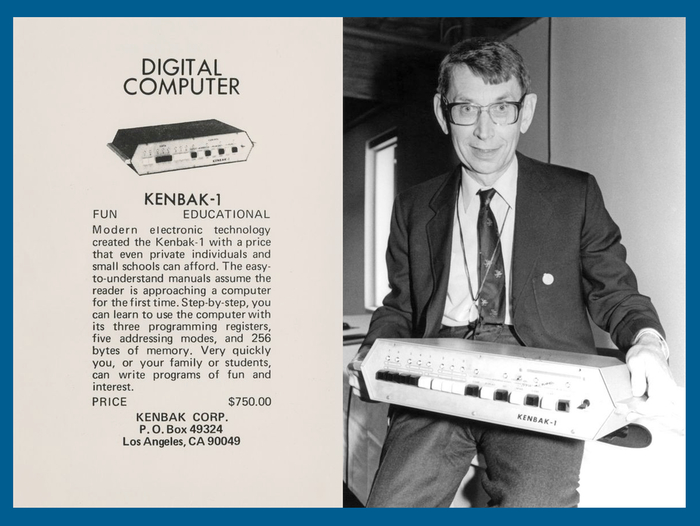

Kenbak-1 не имел ни экрана, ни клавиатуры, ни даже микропроцессора (в современном понимании), но это не помешало ему войти в историю, как первый персональный компьютер.

В статье я расскажу о том, как создал уникальный iOS‑эмулятор Kenbak-1, что послужило мотивацией к этому, о деталях реализации, и почему это устройство поможет вам понять фундаментальные принципы работы современной вычислительной техники.

Оригинальный Kenbak-1

Джон Бланкенбейкер со своим творением

В 1971 году инженер Джон Бланкенбейкер создал и выпустил компьютер Kenbak‑1 — устройство, которое сегодня признают первым персональным компьютером в истории.

Цель создания была образовательной: Бланкенбейкер хотел показать, как работают вычислительные машины, и дать людям возможность познакомиться с основами вычислительной техники. Он стремился сделать компьютер не для крупных организаций, а для индивидуального использования ‑ чтобы с ним мог работать один человек без специальной подготовки.

Всего выпустили около 40 — 50 экземпляров по цене 750 долларов за штуку. В масштабах индустрии это очень мало, и коммерческого прорыва не случилось — массового спроса тогда ещё не существовало.

Тем не менее идея «компьютера для одного человека» оказалась пророческой: Kenbak‑1 вдохновил последующие поколения изобретателей и стал предтечей любительских ПК 1970‑х и 1980‑х годов (таких как Altair 8800 и Apple I).

Если есть желание узнать больше об оригинальном Kenbak-1 — на Хабре есть прекрасная статья, которой я вдохновлялся. Советую почитать!

Как возникла идея эмулятора

Сколько себя помню, мне всегда были интересны компьютеры, технологии и IT индустрия в целом. Уже в сознательном возрасте у меня появилась тяга к разным ретро‑девайсам. Хоть я и не застал золотой эпохи (мой первый компьютер был пресловутый Pentium на Windows XP), меня невероятно вдохновляет та особая атмосфера 70–80-х годов, в которой были разработаны и воплощены в жизнь многие легендарные технологии и устройства. Внешний вид, функциональность, инженерные и дизайнерские решения — это был настоящий расцвет вычислительной техники и персональных компьютеров в частности.

Вечерами я засматривал до дыр ролики на YouTube с обзорами старых компьютеров: Commodore 64, Psion 5mx, ZX Spectrum. Я никогда не держал их в руках, но ясно чувствовал: эти творения стоят на вершине инженерного искусства.

Однажды в одном из таких видео мне попался Altair 8800 — устройство, необычное для моего восприятия. Сознание привыкло, что компьютер — это клавиатура и экран (пусть и в виде подключаемого телевизора), а здесь были только переключатели и светодиоды. Как это программировать?!

Altair 8800 - микрокомпьютер, разработанный компанией MITS

Внешняя эстетика Altair 8800 (красивее для меня разве что PDP-11/70) заставила меня углубиться в его устройство и принципы работы. Я нашёл цикл видео о том, как он функционирует и как на нём программировать, затем отыскал онлайн‑эмулятор и попробовал писать программы машинным кодом. Это стало для меня открытием нового мира.

Вскоре я осознал, что пользоваться онлайн‑эмулятором удобно лишь дома. А мне хотелось изучать программирование машинными кодами в пути — в метро, в перерывах на работе, иметь быстрый и лёгкий доступ к компьютеру на ходу. Так родилась идея найти эмулятор для iOS. К сожалению, подходящего приложения не оказалось — и я решил создать его сам.

Но когда я начал разбираться с внутренним устройством Altair 8800 и оценил будущий объём работы, стало ясно: задача слишком масштабна для меня. Тогда я стал искать альтернативы.

И тут я наткнулся на Kenbak‑1. Изучив информацию о нём, я понял: по сути он очень похож на Altair 8800 — те же органы управления и вывода данных, программирование машинным кодом, — но при этом значительно проще в реализации. Его минимализм стал решающим фактором. Решение было принято: я начал разработку iOS‑эмулятора Kenbak‑1.

Устройство эмулятора

Технические моменты:

язык программирования — Swift

среда разработки — XCode 16

реализация UI — SwiftUI + UIKit, использование CADisplayLink для синхронизации обновления состояния панели с обновлением экрана смартфона (для снижения энергопотребления)

реализация процессора — полная эмуляция всех инструкций процессора в соответствии с документацией по оригинальному Kenbak-1

тестирование — написан тестовый модуль, покрывающий все инструкции процессора

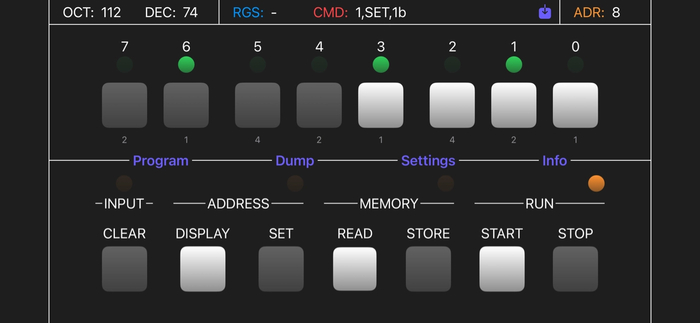

Главный экран

Главный экран приложения — адаптированная передняя панель Kenbak-1

В своих проектах я редко заранее прорабатываю пользовательский интерфейс. Действую, обычно, по наитию, создавая UI на ходу, на свой вкус.

В виду особенностей экрана смартфона пришлось разместить группы кнопок в два ряда, а не в один, как в оригинале.

В верхней части реализован информационный бар: текущее значение светодиодной панели в разных системах счисления, выбранный регистр (на Kenbak-1 их всего 9), выбранная инструкция процессора, а также текущее значение регистра PC.

Набор регистров Kenbak-1

В целом, набор кнопок и подписи к ним соответствуют оригинальной панели компьютера, но имеются и дополнительные 4 кнопки, которые существенно улучшают опыт взаимодействия с эмулятором.

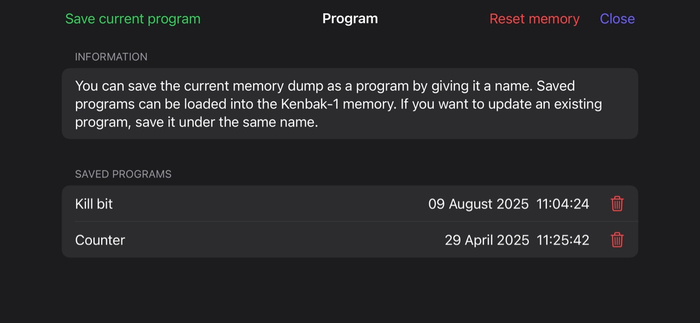

Экран Program

Экран Program с возможностью сохранения и выгрузки программ

На экране «Program» есть возможность сохранять и выгружать из памяти ранее написанные программы. Хранятся они в UserDefaults в виде полного дампа памяти. Благо объём одного дампа небольшой — всего 256 байт, поэтому чтение/запись мгновенные.

Также реализовано горячее сохранение текущей программы, чтобы пользователь не потерял свои наработки, если случайно выгрузит приложение. При следующем входе программа будет в том же состоянии.

Если возникнет желание обновить уже сохраненную программу — это можно сделать введя то же имя при сохранении — приложение попросить вас подтвердить намерение и обновит дамп памяти.

В целом реализация этого модуля не содержит каких‑то особых решений.

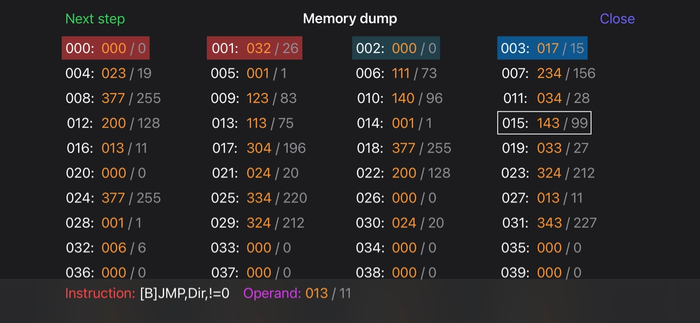

Экран Memory Dump

Полный дамп памяти компьютера

На экране «Memory Dump» можно увидеть полный дамп памяти компьютера. В каждой ячейке данные отображаются в восьмеричной и десятеричной системах счисления. Есть возможность пошагово выполнять программу, чтобы следить как меняются данные.

Нижний бар показывает текущую исполняемую инструкцию и её операнд. Можно нажать на любую ячейку и просмотреть информацию для нее. Очень удобно дебажить программу и находить ошибки.

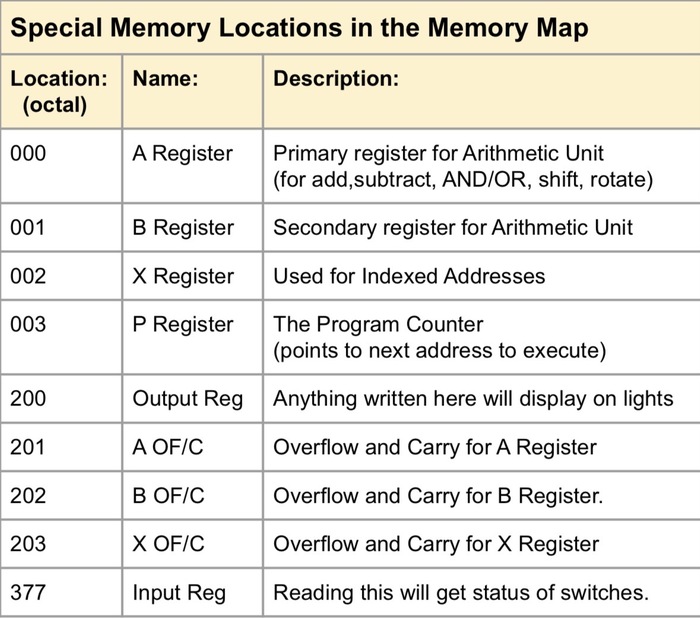

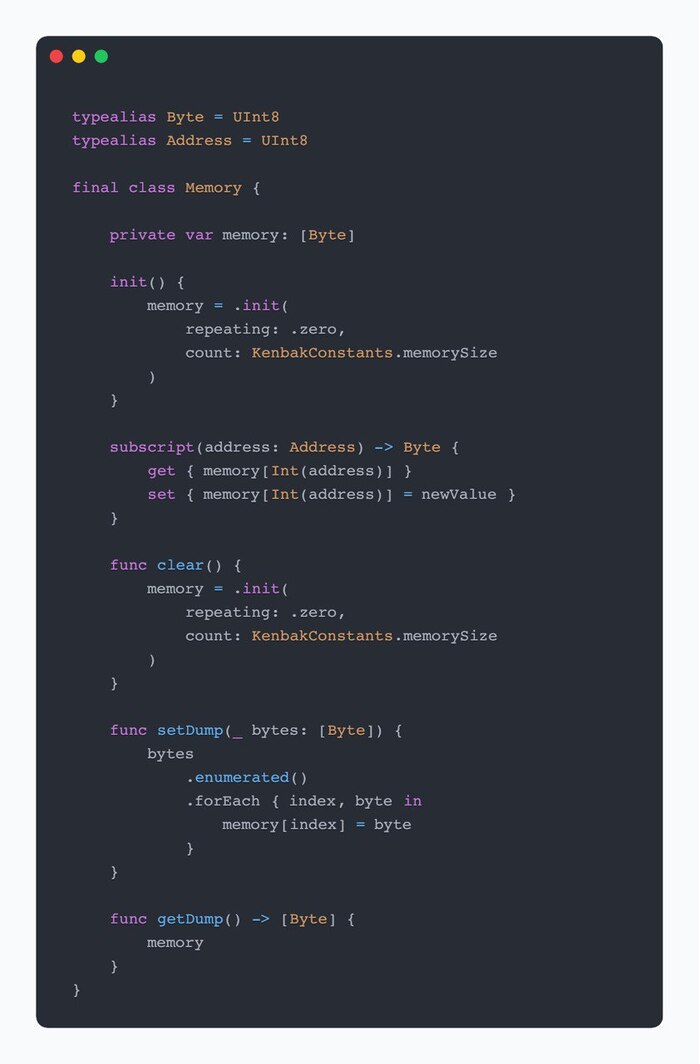

Модель памяти реализована в приложении довольно просто:

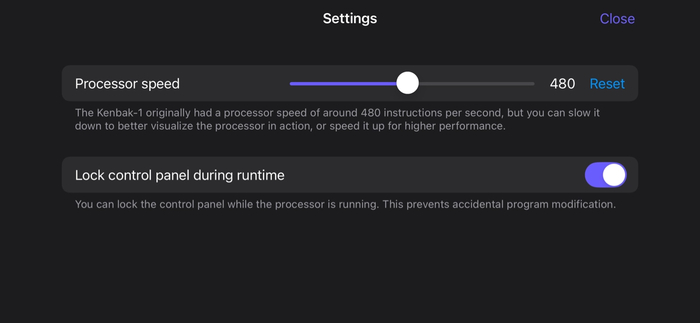

Экран Settings

Экран настроек эмулятора

На экране настроек есть возможность изменить скорость работы процессора. В оригинальном Kenbak-1 скорость была около 480 инструкций в секунду.

Можно как понизить скорость до 1, так и повысить до 1000 инструкции в секунду. Это позволяет наглядно наблюдать работу процессора во время выполнения программы, что несет большой образовательный момент.

Реализация нужной частоты процессора достигается за счёт использования функции usleep с нужным параметром задержки:

Также я добавил выключатель, который позволяет блокировать кнопки на панели управления во время выполнения программы, чтобы случайно не испортить данные в памяти.

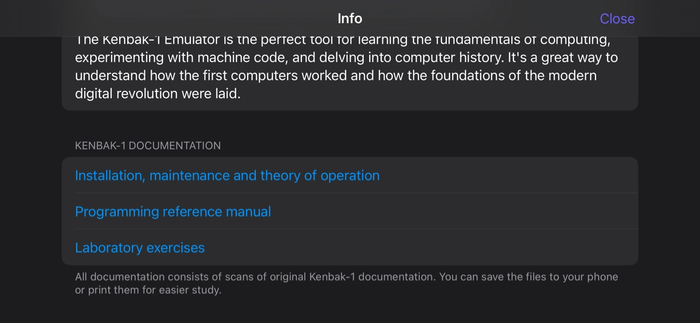

Экран Info

На экране информации есть описание приложения и набор оригинальной документации

Чтобы не искать и не хранить информацию о Kenbak-1 я включил в состав приложения набор оригинальной документации по компьютеру от самого Джона Бланкенбейкера.

Это три документа в формате PDF, которые можно открыть прямо из приложения:

Инструкция к оригинальному Kenbak-1 c объёмной теорией по программированию

Инструкция по работе с процессором Kenbak-1 и программированию машинными кодами

Набор лабораторных упражнений с Kenbak-1, которые можно попробовать выполнить самому

Я думаю, это одно из удачных решений, которое делает этот эмулятор прекрасным инструментом для изучения программирования машинными кодами. Простота архитектуры компьютера и полнейший набор документации дают богатую почву для экспериментов.

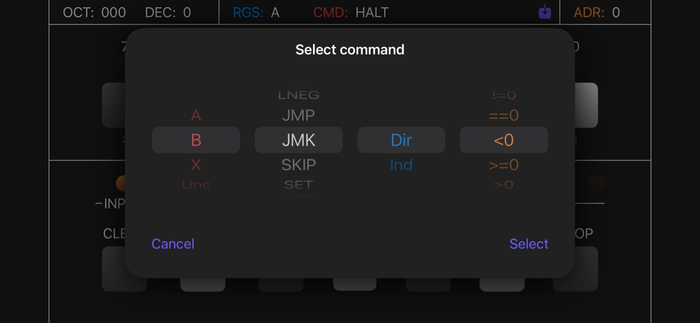

Экран Select command

На экране выбора командны можно настроить нужную команду

Пожалуй, самой удобной фичей приложения можно считать экран «Select command». Хоть в Kenbak-1 и не большой набор инструкций запомнить их все в виде машинных кодов будет сложно, а каждый раз возвращаться к табличке из документации не удобно.

Таблица построения машинного кода для инструкции

Реализованный селектор команд позволяет очень быстро настроить требуемую инструкцию процессора и внести её в память. Это значительно ускоряет набор программ и даёт сосредоточиться на логике и алгоритмах.

Структура команды:

Что получилось?

Эмулятор Kenbak‑1 — это не просто цифровой артефакт из истории IT, а увлекательный инструмент для гиков и любознательных пользователей, которые хотят заглянуть в истоки вычислительной техники. Приложение переносит в 1971 год — к самому началу эпохи персональных компьютеров. Здесь нет современных абстракций: только чистая логика, биты и байты, переключатели и мигающие светодиоды.

Работа с эмулятором превращается в интеллектуальный вызов: вы программируете через виртуальные переключатели, считываете результат по индикаторам и шаг за шагом постигаете, как на самом деле устроены компьютеры. Такой формат — мощный тренажёр для алгоритмического мышления: он учит чётко выстраивать последовательности, отслеживать промежуточные состояния вычислений и отлаживать логику без привычных инструментов.

При этом обучение удобно и доступно: можно экспериментировать с машинным кодом где угодно — в дороге, на перерыве, дома. Вы можете в любой момент запустить приложение, проверить гипотезу или написать простейшую программу.

А ещё это подлинно гиковский опыт: ощущение тактильности (пусть и виртуальной), радость от запуска первой программы на «железной» логике и чувство связи с пионерами IT. Простота Kenbak‑1 вдохновляет: она наглядно показывает, что даже с минимальными ресурсами можно создать полноценную вычислительную систему. Такой взгляд на прошлое помогает иначе увидеть настоящее — и найти идеи для собственных проектов.

Планы на развитие

Последняя версия была выпущена пол года назад. Я реализовал тот функционал, который был интересен и полезен именно мне.

За это время я не заметил интереса к приложению и не получал никакой обратной связи. Но несколько идей у меня есть:

Добавить перевод машинного кода в ассемблер для Kenbak-1 для более лёгкого восприятия

Реализовать некий интерфейс расширения (работу с WiFi, консоль и тп)

Возможность делиться файлом программы с другими пользователями

Добавить вшитый список интересных программ для изучения

Если вам этот эмулятор покажется интересным и у вас будут идеи — пишите в комментарии — может, я продолжу его развивать.

Зключение

Для меня ретро‑девайсы больше, чем просто интересные вещи — это символ эпохи, когда люди изобретали и воплощали в жизнь самые смелые инженерные и дизайнерские идеи. Это то, что навсегда останется в истории и будет греть душу таким гикам, как я. Я сделал этот эмулятор для себя и вложил в него много сил и кусочек своей души. И было бы очень здорово, если среди вас есть такие же любители девайсов из прошлого, как я. Если да — обязательно попробуйте узнать этот компьютер поближе.

Если вам захочется скачать и попробовать этот эмулятор вот ссылка в AppStore. Приложение полностью бесплатное. Есть возможность запуска на iPadOS и MacOS (но наиболее удачно интерфейс выглядит на iOS).

Африканский банк Standard Bank внедряет китайскую систему CIPS. Платежи больше не нужно осуществлять в долларах. США теряют влияние.

Китайский юань может постепенно вытеснить американский доллар.

США отсутствовали на саммите G20 в Южной Африке и теряют влияние в Африке. Китай, напротив, расширяет свои экономические связи на континенте. Теперь южноафриканский Standard Bank, крупнейший финансовый институт Африки по размеру активов, внедрил значительное нововведение, которое может кардинально изменить мировую торговлю.

Банк стал первым африканским институтом, который напрямую подключился к китайской системе межбанковских платежей (CIPS). CIPS является китайским аналогом базирующейся в Бельгии, но контролируемой США системы SWIFT, которая основана на доминировании доллара и позволяет Соединённым Штатам вводить финансовые санкции против государств, учреждений и частных лиц. Интеграция CIPS в африканский финансовый рынок позволяет африканским компаниям осуществлять платежи китайским поставщикам в китайской валюте жэньминьби (RMB). Больше нет необходимости проводить все транзакции через доллар.

Торговля между Китаем и Африкой растёт

Как сообщает кенийское медиа-портал Weetracker, для многих африканских компаний, особенно в импортозависимых отраслях, участие в китайской платёжной системе представляет альтернативную возможность финансирования, которая сулит меньше препятствий и более прямой доступ для африканского бизнеса.

Торговый оборот Африки с Китаем значительно вырос. В этой ситуации проведение расчётов в юанях является целесообразным. Согласно данным Standard Bank Trade Barometer за 2024 год, 34 процента африканских компаний импортируют из Китая по сравнению с 23 процентами в предыдущем году. В первые пять месяцев 2025 года объём торговли между Китаем и Африкой достиг 134 миллиардов долларов США, что на 12,4 процента больше, чем в предыдущем году. На Китай приходится 16 процентов африканского импорта и около 20 процентов африканского экспорта.

Однако платёжная система, обслуживающая эту торговлю, долгое время страдает от нехватки долларов. Недостаток долларовой ликвидности, дорогостоящие корреспондентские банковские связи и колебания валютных курсов регулярно замедляют трансграничные расчёты. Система CIPS устраняет эти препятствия. Платежи теперь осуществляются в режиме реального времени или почти в реальном времени, что сокращает задержки и позволяет компаниям более надёжно планировать ликвидность.

Дедолларизация обеспечивает защиту от геополитической напряжённости

Внедрение системы CIPS банком Standard Bank было официально отмечено церемонией в Южноафриканском резервном банке в Претории с участием высокопоставленных должностных лиц обеих стран, а также представителей Народного банка Китая.

В начале года Standard Bank получила лицензию CIPS на форуме Луцзяцзуй в Шанхае. Присоединившись к CIPS, Standard Bank предоставляет африканским компаниям прямой доступ к китайской финансовой системе. Кросcбордерные платежи в юанях более не требуют промежуточной валюты. Это снижает издержки, уменьшает операционные риски и позволяет избежать задержек, связанных с валютным контролем. Для таких отраслей, как строительство, обрабатывающая промышленность, розничная торговля и автомобильная промышленность, эта модернизация может привести к ускорению циклов закупок и повышению конкурентоспособности.

В то же время данный механизм защищает обе страны и их компании от геополитических конфликтов. «Дипломатическая напряжённость между ЮАР и США предоставила Китаю возможность расширить своё влияние с помощью практичных и ценных для африканского бизнеса инструментов», — отмечается в медиаотчёте. Благодаря прямому проведению расчётов в жэньминьби Китай предлагает альтернативную платёжную инфраструктуру, которую Африка будет использовать в ближайшее десятилетие.

«Банк подтверждает, что CIPS теперь доступен на его цифровых платформах на 21 африканском рынке», — говорится далее. «Ожидается, что за ним последуют другие финансовые институты. Это может приблизить Африку к многополярной платёжной системе, где доллар, хотя и сохранит свою важность, перестанет быть единственным платёжным средством».

МОСКВА, 19 ноября. /ТАСС/. Российские видеохостинги полностью придут на замену YouTube в среднесрочной перспективе. Об этом заявил первый зампред комитета Госдумы по информполитике Антон Горелкин в интервью в рамках медиафорума Международного клуба народного единства на площадке ТАСС.

"YouTube в свое время, в 2010-х годах, пришел на наш рынок и занял доминирующее монопольное положение на рынке видеохостингов. Сегодня мы пытаемся исправить эту ситуацию, мы развиваем свои аналоги и уверены, что в среднесрочной перспективе мы полностью заменим YouTube, который, к сожалению, стал оружием пропаганды. Его очень активно используют западные страны в информационной войне", - сказал он в интервью американскому журналисту, экс-сотруднику ЦРУ и Госдепартамента Ларри Джонсону.

По словам Горелкина, информационный компонент является одним из важнейших в любом военном конфликте, но цифровой суверенитет могут позволить себе ограниченное число стран.

"Суверенитет и цифровой суверенитет - это очень дорогое удовольствие, требующее не только инвестиций, но и людей. Это большая работа", - добавил он.

Депутат уточнил, что понимание необходимости развивать российские цифровые платформы пришло в 2014 года, когда против России были введены первые санкции и возникла угроза отключения России от системы SWIFT.

В марте 2022 года YouTube отключил для россиян возможность оформления подписки Premium. После начала СВО YouTube приостановил монетизацию для авторов контента из РФ, Google также отключил контекстную рекламу для жителей России в поисковике и видеохостинге.

Ранее Горелкин отмечал, что лидером на внутреннем рынке будет тот сервис, который лучше анализирует поисковые запросы и создает наиболее эффективные механизмы стимулирования авторов.

Вчера решил исправить одну мелкую деталь в проекте — ну реально пару строк. Запускаю — и начинается цирк: анимации дёргаются, элементы прыгают, всё ведёт себя так, будто я переписал половину интерфейса с закрытыми глазами.

Откатываю изменения — ничего не меняется. Удаляю всё, что написал — тоже ноль. Перезапускаю Xcode, симулятор - бесполезно. Около часа копаюсь в коде, ставлю breakpoints, уже начинаю подозревать, что Xcode просто издевается надо мной. И в какой-то момент случайно замечаю: в одном месте осталось старое имя переменной, которое я переименовал неделю назад.

Одна строчка. Всего одна. Исправил — всё работает идеально, будто и не ломалось.

Каждый раз одно и то же: зависаешь на полвечера в поисках ошибки, а оказывается, это ты же сам не доделал.

Если вдруг кто-то сейчас ищет баг уже второй час, то отвечаю, что он, скорее всего, в той самой строчке, на которую вы даже не смотрите.

Apple неожиданно открыла новую страницу в истории Swift.

Компания представилаофициальный Swift SDK для Android, позволяющий писать нативные Android-приложения на фирменном языке, изначально созданном для iOS и macOS.Как это работает

Новый SDK — результат многомесячной работы Swift Android Workgroup, открытого сообщества, куда может присоединиться любой разработчик. С его помощью можно:

собирать нативные Android-приложения на Swift;

переносить существующие Swift-пакеты — более 25% уже совместимы с Android;

интегрировать Swift-код с Java через проект swift-java, автоматически генерирующий безопасные биндинги между языками.

Apple опубликовала подробное руководство «Getting Started» и примеры кода, демонстрирующие полный цикл разработки Android-приложений на Swift.

Что это значит для экосистемы?

Релиз открывает дорогу к кроссплатформенным приложениям без использования Flutter, Kotlin Multiplatform или React Native.

Теперь компании смогут писать бизнес-логику один раз на Swift и использовать ее и в iOS-, и в Android-версиях. Эксперты отмечают, что шаг Apple может снизить барьеры между мобильными экосистемами и ускорить развитие open-source сообщества Swift.

Что дальше?

По словам участников проекта, впереди — создание полноценного Android-Toolchain, улучшение совместимости со средами разработки и официальное внедрение CI-сборок.

Разработчики уже готовят документ с видением будущего Swift на Android, который определит приоритеты и стратегию развития.

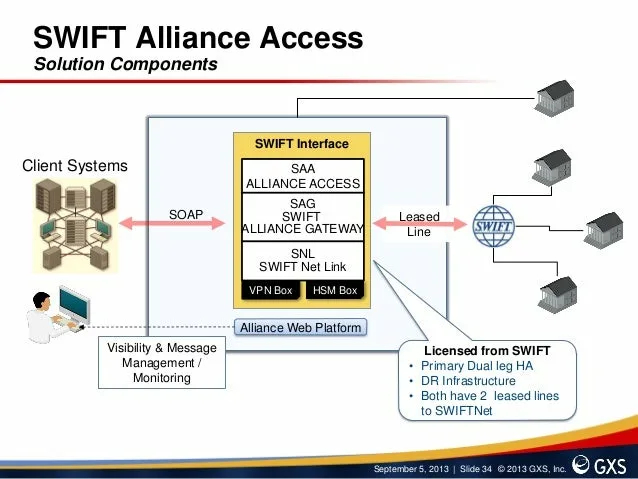

SWIFT (Society for Worldwide Interbank Financial Telecommunications) — это международная межбанковская система передачи информации и совершения платежей, которая служит критически важной инфраструктурой для мировых финансов. Не являясь платежной системой в традиционном понимании, SWIFT обеспечивает безопасный и стандартизированный обмен сообщениями о финансовых операциях между тысячами финансовых организаций по всему миру. Эта статья прослеживает историю создания SWIFT, анализирует ее развитие, современное состояние и вызовы, с которыми система сталкивается в условиях геополитических изменений и технологических инноваций.

Исторические предпосылки и создание SWIFT

Досвифтовская эпоха: Телекс и ручные операции

До появления SWIFT международные финансовые операции были громоздкими, медленными и подверженными ошибкам. Банки общались с помощью почты, телеграфа или системы Телекс. К 1977 году примерно 80% международных платежных инструкций отправлялось по почте и 20% через Телекс. Эти методы были prone to error и нестандартизированы - банки обменивались информацией и аутентификацией с использованием произвольного текста. Завершение транзакции требовало множества сообщений, а задержки связи означали, что средства застревали у банков-корреспондентов, пока товары лежали на складах. Это делало обработку трансграничных платежей дорогой, трудоемкой и медленной.

Крупные банки, стремясь расширить свое международное присутствие, начали использовать частные сети и арендованные спутниковые средства для разработки международных проприетарных сетей связи. В конце 1960-х - начале 1970-х годов европейские и американские банки достигли некоторого успеха в создании частных проектов, соединяющих финансовые учреждения в пределах городов, штатов или стран. Примеры таких систем, существующих до сих пор, - это Clearing House Interbank Payment System (CHIPS) в США и Clearing House Automated Payment System (CHAPS) в Великобритании.

Для решения проблемы отсутствия стандартов связи и обслуживания огромного рынка евродолларов Citibank разработал внутренний стандарт Телекс между своими офисами в Лондоне и Нью-Йорке под названием Machine Readable Telegraphic Input (MARTI). С 1971 по 1973 год он предлагался другим банкам как сервис по подписке, но банковское сообщество отвергло стандарт Citibank. Другие учреждения считали сервис слишком дорогим или не желали перемещать свои средства в Нью-Йорк к банкам-корреспондентам, подписавшимся на сервис.

Учреждение сообщества (1973-1977)

Группа из 68 банков из Европы и Северной Америки начала совместную работу по поиску путей "рационализации и автоматизации" межбанковских трансграничных транзакций. В 1971 году эти банки запустили инициативу под названием Message Switching Project (MSP). Группа заказала два консультационных отчета: один - у Logica Ltd. в Великобритании для определения технических и финансовых особенностей проекта, другой - у Stanford Research Institute в США для анализа юридических и организационных аспектов.

Консультанты пришли к выводу в 1972 году, что использование новых технологий для обеспечения целостности сообщений в сети при отправке инструкций для платежей на значительные суммы возможно. Однако они также отметили inherent risks и проблемы при передаче потенциально конфиденциальной платежной информации через сеть, работающую на относительно новом hardware и software.

Вслед за отчетом в 1973 году было создано Society for Worldwide Interbank Financial Telecommunication. На тот момент в его состав входили 239 банков из 15 стран Западной Европы и Северной Америки. SWIFT была основана как кооперативная некоммерческая организация с мандатом облегчать трансграничные платежи путем автоматизации связи между банками через введение machine-readable зашифрованных стандартов сообщений.

Потребовалось множество длительных встреч для достижения консенсуса между членами относительно стандартов, форм операционной деятельности, протоколов связи, шифрования и т.д. Например, представитель британских банков readily согласился с предложением менеджеров SWIFT защищать сообщения с помощью шифрования. Однако представитель американских банков считал, что "нет необходимости в crypto protection". Переговоры продолжались несколько месяцев, пока различные стороны в конечном итоге не согласились защищать сообщения с помощью шифрования.

Раннее развитие и рост (1977-1990-е)

Первый официальный перевод в системе SWIFT был отправлен в 1977 году. К тому времени сеть объединяла 518 учреждений в 22 странах. Успех, измеряемый количеством сообщений, передаваемых через сеть, был быстрым: к 1979 году объем сообщений, проходящих через сеть SWIFT, превысил 120 000 в день, достигнув 10 миллионов за тот календарный год.

Хотя сама система была инновационной, интеграция ручных практик и legacy technology была неотъемлемой частью ранних дней. Например, было crucial обеспечить связь с устройствами Телекс, поскольку не все банки могли позволить себе выделенный терминал для компьютерной системы SWIFT. Идентификационные номера Телекс (известные как Bank Identifier Codes или BIC) были адаптированы как часть идентификационного кода SWIFT.

Изначально SWIFT была создана для обслуживания потребностей небольшой группы банков путем сокращения ошибок и повышения эффективности. Однако повышенная эффективность в межбанковских платежах превратилась в более широкую отраслевую кооперацию и стала неожиданным сетевым феноменом.

Техническая архитектура и операционная модель

Организационная структура и управление

SWIFT является кооперативным обществом, созданным по бельгийскому законодательству, и принадлежит банкам и другим фирмам-членам, которые используют его сервисы. Акционерная структура SWIFT пересматривается каждые три года пропорционально объемам активности, осуществляемой членами, что гарантирует, что наиболее активные члены получают наибольший голос независимо от географии; дополнительные правила направлены на обеспечение определенного географического разнообразия в пределах совета директоров.

25 директоров избираются акционерами на трехлетние сроки с обновлением одной трети совета каждый год; все директора являются представителями членов. Штаб-квартира организации расположена в Ла-Юльп near Brussels, Бельгия.

Сетевая инфраструктура и стандарты сообщений

Безопасная сеть обмена сообщениями SWIFT работает из трех центров обработки данных, расположенных в США, Нидерландах и Швейцарии. Эти центры разделяют информацию в режиме, близком к реальному времени. В случае отказа одного из центров обработки данных другой может обработать трафик complete сети.

Вскоре после открытия своего третьего центра обработки данных в Швейцарии в 2009 году SWIFT ввела новую распределенную архитектуру с двумя зонами обмена сообщениями, Европейской и Трансатлантической, так что данные от европейских членов SWIFT больше не mirror американский центр обработки данных. Сообщения европейской зоны хранятся в Нидерландах и в части швейцарского операционного центра; сообщения Трансатлантической зоны хранятся в США и в другой части швейцоронного операционного центра, который segregated от сообщений европейской зоны.

Одной из ключевых основ успеха SWIFT является разработка и поддержание стандартов финансовых сообщений. SWIFT стал отраслевым стандартом для синтаксиса финансовых сообщений. В late 90s SWIFT осознало, что стандарт MT, хотя и очень полезный, был restrictive в свете evolving technologies. В 1999 году SWIFT решило принять XML и разработать стандарт сообщений, который бы признал richness данных. ISO 20022, часто называемый "новым стандартом", был фактически запущен в 2004 году в сотрудничестве с членами SWIFT.

Продукты и сервисы

SWIFT означает несколько вещей в финансовом мире:

- безопасную сеть для передачи сообщений между финансовыми учреждениями;

- набор синтаксических стандартов для финансовых сообщений;

- набор программного обеспечения и сервисов, позволяющих финансовым учреждениям передавать сообщения через сеть SWIFT.

Услуги SWIFT охватывают четыре ключевые области на финансовом рынке: ценные бумаги, казначейские операции и деривативы, торговые сервисы, а также платежи и управление денежными средствами.

Роль SWIFT в глобальной финансовой системе

Масштабы и влияние

На сегодняшний день SWIFT соединяет более 11 000 финансовых учреждений в более чем 200 странах и территориях. Ежедневно через сеть передается в среднем более 32 миллионов сообщений (по сравнению со средним показателем в 2,4 миллиона ежедневных сообщений в 1995 году). По состоянию на 2018 год примерно половина всех высокоценных трансграничных платежей в мире использовала сеть SWIFT.

SWIFT переросла свою первоначальную роль системы для трансграничных платежей. Более 60 рыночных инфраструктур, охватывающих 85 стран, полагаются на сеть SWIFT для клиринга и settlement внутренних транзакций. Более 50% сообщений в сети SWIFT сегодня вовлекают транзакции с ценными бумагами.

Экономические преимущества и эффективность

Внедрение SWIFT принесло значительные выгоды финансовому сообществу и международной торговле:

- Высокая скорость передачи сообщений: Срочное платежное поручение передается примерно за 5 минут.

- Автоматизация процессов: Реализована автоматическая нумерация и передача сообщений, автоматическая проверка данных на стороне получателя.

- Снижение затрат: За счет стандартизации и упрощения операций SWIFT-платежи проходят быстро и обходятся отправителям сравнительно недорого.

- Безопасность: Многоуровневая защита данных от фальсификаций, потерь, различных рисков, включая контроль физического доступа, кодирование линий связи, средства внутренней безопасности.

Инновации и развитие

SWIFT постоянно развивалась, чтобы соответствовать меняющимся потребностям финансового сообщества:

- SWIFT gpi (Global Payment Innovation): Запущена в 2017 году с целью доставки трансграничных платежей быстрее, дешевле и с полной прозрачностью и отслеживаемостью. После успешного массового внедрения SWIFT gpi более 90% wire transactions зачисляются в течение 24 часов, включая 40% зачисляемых в течение 30 минут.

- SWIFT Go: Основа для мгновенных трансграничных платежей, модель gpi также применяется к low-value payments.

- Customer Security Program: Набор из 27 средств безопасности, вынуждающих каждого члена полностью пересмотреть свою инфраструктуру, тем самым защищая общую сеть. В течение первого года 91% членов SWIFT (охватывающих более 99% объема) подтвердили свое соответствие controls.

Проблемы и критика

Уязвимости безопасности

Учитывая свое prominence в финансах, SWIFT стало главной мишенью для хакеров. В 2016 году хакеры украли более $80 миллионов из крупного банка, деньги, которые до сих пор не recovered. Хотя сама сеть не была breached, SWIFT быстро осознало, что каждый из его 11 000 членов не соответствовал отраслевым стандартным уровням безопасности.

Политическое давление и санкции

SWIFT оказалась в центре геополитических напряженностей, особенно в контексте санкций. В 2014 году, после аннексии Крыма Российской Федерацией, SWIFT предпринял несвойственный ему демарш и выпустил специальное заявление с требованием прекратить давить на него и с обещанием игнорировать любые отдельные призывы отключать банки. В заявлении подчеркивалось, что SWIFT лишь предоставляет каналы связи и не собирается быть инструментом санкций против кого бы то ни было.

Тем не менее, от SWIFT были отключены такие страны, как Иран и КНДР: в ноябре 2018 года ряд иранских банков был отключен от SWIFT. Решение было принято под давлением правительства США.

После начала боевых действий на Украине в 2022 году руководство Евросоюза отключило от SWIFT ряд российских банков. В феврале 2025 года в рамках 16-го пакета санкций, приуроченного к третьей годовщине начала боевых действий на Украине, от SWIFT было отключено дополнительно 13 российских региональных банков.

Ограничения для небольших организаций

Работа в системе может вызывать трудности у небольших организаций, которым приходится перестраивать внутренние процессы, подстраиваться под высокие требования и решать технические вопросы. Для мелких игроков это сопряжено с обременительными расходами. Также стоимость подключения может быть prohibitive для малых и средних банков из-за достаточно внушительного вступительного взноса.

Национальные альтернативы и будущее SWIFT

Развитие национальных систем

В ответ на потенциальные риски отключения от SWIFT и для уменьшения зависимости от западных финансовых систем несколько стран разработали альтернативные системы передачи финансовых сообщений:

- SPFS (Система передачи финансовых сообщений) в России: Создана Банком России в 2014 году, когда впервые возникла угроза отключения страны от SWIFT. По состоянию на 2023 год к СПФС подключились 469 участников, включая 115 нерезидентов.

- CIPS (China International Payments System) в Китае: Китайский аналог для платежей в юанях.

- INSTEX: Создана для проведения торговых сделок с Ираном.

Изменения в валютной структуре

Статус SWIFT как основного канала для международных расчетов делает его барометром изменений в глобальной валютной системе. К концу 2023 года доля евро в международных расчетах через SWIFT снизилась до 22,41% с 36,34% годом ранее. Наиболее сильный подъем среди международных валют произошел у юаня. Начав 2023 год с доли в 1,91%, юань закончил его с долей в 4,14%. По итогам сентября 2023 года юань впервые опередил евро и стал второй по популярности валютой в мировой торговле через SWIFT с долей 5,8%.

Наиболее популярной валютой в системе остается американский доллар. Его доля в международных расчетах через SWIFT в декабре 2023 года достигла 47,54% против 40,1% в начала того же года.

Технологическое будущее

SWIFT активно исследует новые технологии, включая блокчейн и цифровые валюты центральных банков (CBDC). Банк России, например, намерен протестировать цифровой рубль на реальных клиентах, что приблизит появление замены SWIFT. В октябре 2023 года стало известно о решении ЦБ РФ открыть зарубежным банкам доступ к цифровому рублю для обхода системы SWIFT.

Заключение

За пять десятилетий своего существования SWIFT превратилась из отраслевого решения для автоматизации трансграничных платежей в критически важную инфраструктуру мировых финансов, сравниваемую с "сердцем и душой мировых платежей". Ее устойчивость объясняется способностью развиваться вместе с потребностями финансового сообщества - от стандартизации сообщений до внедрения новых технологий и протоколов безопасности.

Однако будущее SWIFT будет определяться способностью балансировать между технологическими инновациями, растущей геополитической фрагментацией и появлением национальных и региональных альтернатив. Хотя полная замена SWIFT в обозримом будущем маловероятна, ее монопольное положение в глобальных финансовых коммуникациях будет постепенно ослабевать под влиянием конкурирующих систем, изменений в валютной архитектуре мира и развития новых технологий, таких как цифровые валюты центральных банков.

SWIFT продолжает демонстрировать замечательную способность к адаптации, но ее следующее пятидесятилетие, вероятно, будет самым сложным в истории, поскольку система пытается сохранить свою роль нейтрального посредника во все более разделяющемся мире.

В этой статье вы узнаете, какие российские банки сохранили доступ к системе платежей SWIFT в 2025 году, как работают переводы через SWIFT в текущих условиях, какой банк выбрать для SWIFT перевода в зависимости от направления, какие SWIFT валюты перевода доступны, как изменились условия для банковских переводов SWIFT и какие есть надежные альтернативы для SWIFT платежей.

В 2025 году система платежей SWIFT для российских банков претерпела кардинальные изменения. То, что ещё два года назад было рутинной банковской операцией, сегодня требует глубокого понимания возможностей каждого конкретного банка и направления перевода.

Банки переводы SWIFT выполняют в принципиально новых условиях: изменились сроки, выросли комиссии, появились ограничения по валютам и географии. Клиенты сталкиваются с непредсказуемостью результата даже при работе с крупнейшими финансовыми институтами страны.

Данный материал представляет детальный анализ текущего состояния SWIFT переводов в России, основанный на актуальных данных по банкам, валютам, срокам и стоимости операций. Вы получите конкретную информацию для принятия обоснованных решений о том, какой банк использовать для SWIFT перевода, какие валюты выбирать и когда стоит рассматривать надежные альтернативные решения.

Особое внимание уделено практическим аспектам: как минимизировать риски отказа, ускорить прохождение платежей через SWIFT и выбрать оптимальную стратегию для каждого конкретного случая.

Техническая архитектура SWIFT и её влияние на российские банки

Система платежей SWIFT представляет собой глобальную сеть финансовых коммуникаций, через которую ежедневно проходят миллионы международных транзакций. Понимание принципов работы этой системы критически важно для оценки возможностей российских банков в 2025 году.

Многоуровневая архитектура доступа SWIFT работает по принципу многоуровневого доступа. Банк перевод SWIFT может осуществлять напрямую при наличии полного доступа к системе, либо через банки-корреспонденты при ограниченном доступе. Российские банки в 2025 году распределены по всем уровням этой иерархии.

Корреспондентские отношения как ключевой фактор Возможность выполнения SWIFT переводов во многом определяется сетью корреспондентских отношений конкретного банка. Даже при формальном доступе к системе SWIFT банк может столкнуться с ограничениями на уровне банков-партнёров.

Валютные коридоры и их специфика SWIFT валюты перевода проходят через различные коридоры в зависимости от валюты и направления. Доллары США требуют участия американских банков-корреспондентов, евро — европейских, что создаёт различные уровни доступности для российских банков.

Влияние регуляторных изменений на техническую реализацию Российские банки адаптировали свои технические системы под новые условия работы с SWIFT. Это включает усиленную проверку операций, дополнительные этапы согласования и модификацию процедур обработки платежей.

Детальный анализ проблем SWIFT переводов в 2025 году

Современные вызовы системы платежей SWIFT для российских клиентов выходят далеко за рамки простого увеличения стоимости и сроков операций.

Фрагментация банковской инфраструктуры Российская банковская система разделилась на сегменты с кардинально разными возможностями по SWIFT переводам. Банки переводы SWIFT выполняют с различным уровнем надёжности и предсказуемости, что создаёт необходимость индивидуального анализа каждого финансового института.

Непрозрачность маршрутизации платежей Клиенты часто не имеют полной информации о том, какой маршрут пройдёт их платёж через систему SWIFT. Это приводит к непредсказуемым задержкам и дополнительным комиссиям, которые становятся известны только после завершения операции.

Валютная сегментация рынка SWIFT перевод рублей стал особенно сложной операцией, поскольку требует дополнительных этапов конвертации и проверок. Банки вынуждены использовать сложные схемы для обеспечения доступности рублёвых операций через SWIFT.

Географические ограничения и их динамичность Список доступных стран для SWIFT переводов может изменяться без предварительного уведомления клиентов. То, что работало месяц назад, может быть недоступно сегодня, что требует постоянного мониторинга актуальных возможностей.

Усложнение комплаенс-процедур Банки существенно ужесточили требования к документообороту по SWIFT платежам. Операции, которые ранее не требовали дополнительных документов, теперь могут блокироваться на этапе комплаенс-проверки.

Актуальные способы осуществления SWIFT переводов в 2025 году

1. Oplatym-exchange — профессиональное решение для международных переводов

Компания Oplatym-exchange разработала комплексную платформу для международных переводов, которая эффективно решает проблемы, возникающие при использовании традиционных банковских SWIFT переводов. Сервис специализируется на сложных маршрутах и направлениях, где стандартные банковские решения работают нестабильно.

Технологическая инфраструктура сервиса

Oplatym-exchange использует мультимаршрутную архитектуру, позволяющую выбирать оптимальный путь для каждого конкретного перевода. Специалист анализирует доступность различных коридоров и подбирает наиболее эффективное решение для вашего направления.

Как это работает: пошагово

Перейдите на сайт oplatym-exchange и нажмите «Связаться с менеджером»

Сообщите страну, сумму, валюту, формат зачисления (счёт или карта) и кратко опишите назначение

Получите проверенные инструкции для отправки: IBAN/номер счёта, BIC/SWIFT, название и адрес банка, корректное написание имени/адреса латиницей

Мы подберём маршрут под ваш кейс: рабочие коридоры для Европы (IBAN/SEPA), иные страны через международные сети или локальные рельсы; предупредим о лимитах и требованиях

До оплаты получите расчёт: ориентир по срокам, прогноз «сколько дойдёт на руки» у получателя и комиссию 1%

Подтвердите перевод и следуйте инструкции — оператор остаётся с вами в чате, отвечает на вопросы и контролирует прохождение

По запросу выдадим подтверждение зачисления для учёта и переписки с получателем

Конкурентные преимущества платформы

Фиксированная комиссия 1% независимо от направления и валюты

Персональный менеджер для каждой операции с экспертизой в международных переводах

Доступность направлений, закрытых для традиционных банковских SWIFT переводов

Быстрое зачисление: большинство операций завершается в течение 2 часов, сложные маршруты до 3 дней

Прозрачное ценообразование без скрытых комиссий и неожиданных удержаний

Технические ограничения и особенности

Существует минимальная сумма к переводам для обеспечения экономической эффективности операций

Сроки выполнения зависят от сложности выбранного маршрута и требований банков-получателей

2. Банки с сохранённым полным доступом к SWIFT

Несколько крупнейших российских банков сохранили возможность осуществлять SWIFT переводы в полном объёме, хотя условия их работы существенно изменились по сравнению с предыдущими периодами.

Технические возможности и ограничения

Банки данной категории могут инициировать переводы через SWIFT напрямую, без использования промежуточных банков-корреспондентов для большинства операций. Однако даже эти банки сталкиваются с ограничениями на уровне международных партнёров.

Преимущества прямого доступа к SWIFT

Возможность отслеживания статуса операции через внутренние банковские системы

Стандартизированный документооборот и привычные процедуры оформления

Возможность работы с крупными суммами при наличии соответствующих документов

Системные недостатки текущей модели

Комиссии выросли в среднем на 120-150% по сравнению с 2023 годом

Сроки выполнения увеличились в 2-3 раза для большинства направлений

✗ Высокая вероятность неожиданных задержек из-за дополнительных проверок

✗ Возможность отказа в проведении операции без детального объяснения причин

3. Банки с опосредованным доступом через корреспондентов

Значительная часть российских банков предлагает SWIFT переводы через сеть банков-партнёров, что позволяет поддерживать международные операции при отсутствии прямого доступа к системе.

Архитектура корреспондентских отношений Такие банки используют промежуточные финансовые институты для маршрутизации SWIFT платежей. Это создаёт дополнительные этапы в процессе обработки операции, что влияет на сроки и стоимость.

Операционные преимущества модели

Сохранение доступности международных переводов для клиентов банка

Возможность работы с ограниченным набором валют и направлений

Относительная предсказуемость процедур оформления

Структурные недостатки подхода

Увеличенные сроки из-за дополнительных этапов обработки

Более высокие комиссии из-за вознаграждения банков-посредников

✗ Ограниченный контроль над процессом выполнения операции

✗ Зависимость от политики банков-корреспондентов, которая может изменяться

Почему профессионалы выбирают Oplatym-exchange для международных переводов

Oplatym-exchange представляет собой специализированную платформу, разработанную для решения конкретных вызовов международных переводов в текущих условиях. Сервис объединяет технологические решения и экспертизу в области международных финансов.

Технологическая архитектура платформы

Система интеллектуальной маршрутизации

Менеджер Oplatym-exchange использует алгоритмы для анализа доступности различных маршрутов переводов. Система учитывает не только текущую доступность коридоров, но и прогнозирует вероятность успешного завершения операции.

Что именно делает Oplatym-exchange

Анализ и оптимизация маршрутов переводов

Команда Oplatym-exchange поддерживает актуальную базу данных о состоянии международных платёжных коридоров. Для каждого запроса проводится индивидуальный анализ оптимального маршрута с учётом валюты, суммы, срочности и особенностей страны назначения.

Техническая поддержка процесса перевода

Специалисты компании обеспечивают техническое сопровождение каждой операции от момента инициации до завершения. Это включает мониторинг прохождения платежа, взаимодействие с промежуточными банками и решение возникающих технических вопросов.

Консультации по валютному планированию

Эксперты Oplatym-exchange помогают клиентам выбрать оптимальную валюту для перевода, учитывая курсовые разницы, доступность маршрутов и требования банка-получателя.

Документационное сопровождение операций

Команда подготавливает всю необходимую документацию для международных переводов, включая правильное оформление назначения платежа, подготовку сопроводительных документов и консультации по требованиям различных юрисдикций.

Управление рисками и обеспечение комплаенса

Платформа включает систему оценки рисков для каждой операции, что позволяет минимизировать вероятность задержек или отказов со стороны банков-участников процесса.

Работа со сложными юрисдикциями

Oplatym-exchange специализируется на переводах в страны и регионы, где традиционные банковские SWIFT переводы работают нестабильно или недоступны.

Ключевые преимущества профессионального подхода

Прозрачность финансовых условий

Клиенты Oplatym-exchange получают полную информацию о стоимости операции до её начала. Комиссия составляет фиксированные 1% независимо от направления, суммы или сложности маршрута.

Персонализированное обслуживание

Каждый клиент получает персонального менеджера с экспертизой в области международных переводов. Менеджер остаётся на связи от момента консультации до завершения зачисления средств получателю.

Расширенная география операций

Платформа обеспечивает доступность переводов в страны и регионы, где банковские SWIFT переводы могут быть недоступны или работать с существенными ограничениями.

Гарантированная скорость исполнения

Благодаря использованию оптимизированных маршрутов и профессиональному сопровождению, Oplatym-exchange обеспечивает выполнение международных переводов в кратчайшие возможные сроки для каждого конкретного направления.

Проактивное решение проблем

Команда Oplatym-exchange мониторит выполнение каждой операции и проактивно решает возникающие вопросы, не дожидаясь обращений клиентов.

Полная отчётность и документооборот Клиенты получают подробные отчёты о выполненных операциях, включая все промежуточные этапы и финальные подтверждения зачисления.

Вывод блока:

Oplatym-exchange представляет собой профессиональную альтернативу традиционным банковским SWIFT переводам, предлагая технологически продвинутое решение с персональным сопровождением и гарантированно прозрачными условиями.

Углублённый анализ российских банков с доступом к SWIFT

Банки первого эшелона с полным доступом к SWIFT

Райффайзенбанк: технический лидер по SWIFT операциям Райффайзенбанк сохраняет наиболее стабильные условия для SWIFT переводов среди российских банков. Банк перевод SWIFT выполняет с использованием собственной разветвлённой сети корреспондентов, что обеспечивает относительную предсказуемость операций.

Технические характеристики:

Полный доступ к системе платежей SWIFT без промежуточных банков

Поддержка основных международных валют: EUR, USD, CNY, CHF, GBP

Средние сроки выполнения: 2-4 рабочих дня для Европы, 3-6 дней для других регионов

Минимальные ограничения по странам назначения

Операционные особенности 2025 года: Банк внедрил усиленные процедуры проверки операций, что может увеличивать время обработки заявок. SWIFT перевод Москва через Райффайзенбанк требует личного присутствия для операций свыше эквивалента 100 000 рублей.

Росбанк: сбалансированное предложение для SWIFT переводов Росбанк предлагает SWIFT переводы с полным доступом к международной системе, но с более строгими ограничениями по географии и валютам по сравнению с докризисным периодом.

Технические возможности:

Прямой доступ к SWIFT для большинства операций

Ограниченная география: недоступны некоторые юрисдикции

Поддерживаемые валюты: EUR, USD, CNY, TRY

Усиленные требования к документообороту

Изменения к 2025 году: Банки переводы SWIFT через Росбанк теперь проходят дополнительную проверку службой валютного контроля, что увеличивает сроки до 3-5 рабочих дней даже для стандартных операций.

Банк "Санкт-Петербург": специализация на корпоративных SWIFT операциях Банк сохранил полный доступ к системе SWIFT, но сфокусировался преимущественно на обслуживании корпоративных клиентов с введением лимитов для частных лиц.

Особенности позиционирования:

Полный технический доступ к SWIFT

Лимиты на суммы переводов для физических лиц

Приоритет корпоративному сегменту

Работа с валютами: EUR, USD, CNY

Стратегические изменения: Банк перешёл на модель индивидуального рассмотрения заявок на SWIFT переводы, что позволяет более гибко подходить к каждой операции, но увеличивает время принятия решения.

Банки второго эшелона с ограниченным доступом

Тинькофф Банк: инновационный подход к ограниченному SWIFT Тинькофф Банк компенсирует ограничения прямого доступа к SWIFT инновационными технологическими решениями и честной коммуникацией с клиентами о реальных возможностях.

Технологические решения:

Работа через сеть банков-партнёров

Автоматическая система оценки доступности маршрутов

Прозрачная информация о сроках и ограничениях

Поддержка валют: USD, CNY, AED, TRY

Клиентский сервис: Банк перевод SWIFT через Тинькофф сопровождается детальной информацией о прогнозируемых сроках и возможных задержках. Клиенты получают регулярные обновления статуса операций.

Альфа-Банк: фокус на азиатские направления Альфа-Банк адаптировался к ограничениям доступа к SWIFT путём развития специализации на азиатских финансовых рынках и валютах.

Стратегическая специализация:

Корреспондентские отношения с азиатскими банками

Экспертиза в валютах CNY, AED, TRY, INR

Ускоренные процедуры для азиатских направлений

Консультационная поддержка по особенностям азиатских рынков

Операционная модель: SWIFT валюты перевода через Альфа-Банк ограничены азиатским регионом, но в этой специализации банк демонстрирует высокую эффективность и конкурентоспособные условия.

Сравнительный анализ изменений условий к 2025 году

Динамика сроков выполнения операций Анализ изменений сроков SWIFT переводов показывает разнонаправленные тенденции в зависимости от географии:

Ухудшение условий:

Переводы в USD: увеличение сроков с 1-2 дней до 3-7 дней (рост на 150-250%)

Европейские направления в EUR: с 1 дня до 2-5 дней (рост на 120-400%)

Улучшение условий:

Китайские направления в CNY: сокращение с 2-3 дней до 1-2 дней (улучшение на 30%)

Переводы в ОАЭ (AED): с 2 дней до 1-2 дней (улучшение на 25%)

Турецкие операции (TRY): стабилизация на уровне 1-2 дней (улучшение на 20%)

Эволюция комиссионной политики Изменения комиссий демонстрируют чёткую корреляцию с геополитическими факторами:

Критический рост комиссий:

USD направления: увеличение на 150% в среднем по рынку

EUR операции: рост на 120% для большинства банков

Стабилизация или снижение:

CNY переводы: снижение комиссий на 30% благодаря развитию прямых корреспондентских отношений

Региональные валюты (AED, TRY): снижение на 20-25%

Географическая специфика SWIFT переводов по ключевым направлениям

Североамериканский регион: США и Канада

США: максимальная сложность SWIFT операций Переводы в США стали наиболее проблематичным направлением для российских банков в 2025 году. SWIFT перевод российские банки в американском направлении выполняют с существенными ограничениями и рисками.

Технические особенности USD переводов:

Обязательное участие американских банков-корреспондентов

Многоступенчатая система проверок на каждом этапе

Высокие требования к документообороту и обоснованию операций

Непредсказуемые задержки на уровне промежуточных банков

Практические рекомендации для USD переводов: Банк перевод SWIFT в США лучше планировать с запасом времени в 7-10 рабочих дней. Требуется детальное обоснование цели перевода с подтверждающими документами.

Канада: относительно стабильная альтернатива Канадские банки демонстрируют более предсказуемое поведение при работе с российскими корреспондентами, что делает CAD переводы более надёжными по сравнению с USD.

Европейский союз и SEPA-зона

Германия и Франция: ключевые европейские направления SWIFT переводы в крупнейшие экономики ЕС сохраняют относительную доступность через SEPA-систему, которая технически отделена от классических SWIFT операций.

Особенности SEPA через российские банки:

Операции в EUR проходят быстрее классических SWIFT переводов

Меньшее количество промежуточных банков в цепочке

Стандартизированные комиссии в рамках SEPA-зоны

Возможность отслеживания через единую систему

Технические преимущества SEPA: Переводы через SWIFT в рамках SEPA-зоны используют упрощённую маршрутизацию, что снижает количество точек потенциальных задержек.

Скандинавские страны: премиальный сегмент европейских переводов Норвегия, Швеция и Дания требуют особого подхода из-за высоких стандартов банковского комплаенса.

Азиатско-Тихоокеанский регион

Китай: стратегическое направление для российских банков Китайское направление демонстрирует противоположную другим регионам тенденцию — улучшение условий и сокращение сроков SWIFT переводов.

Преимущества CNY операций в 2025 году:

Развитие прямых корреспондентских отношений российских и китайских банков

Сокращение сроков переводов до 1-2 рабочих дней

Снижение комиссий благодаря исключению промежуточных банков

Упрощённые процедуры документооборота

Технические особенности CNY переводов: SWIFT валюты перевода в китайском направлении используют специализированные коридоры, минующие традиционные западные корреспондентские цепочки.

Объединённые Арабские Эмираты: финансовый хаб региона ОАЭ позиционируются как ключевой финансовый центр для российских банков, предлагающий доступ к широкой сети международных партнёров.

Стратегические преимущества AED операций:

Дубай и Абу-Даби как промежуточные хабы для дальнейших переводов

Сокращение сроков до 1-2 дней для большинства операций

Конкурентоспособные комиссии

Возможность дальнейшей конвертации в различные валюты

Турция: растущее значение как транзитного центра Турецкие банки активно развивают корреспондентские отношения с российскими институтами, что делает TRY переводы привлекательной альтернативой традиционным европейским маршрутам.

Валютная архитектура и стратегии оптимизации SWIFT переводов

Анализ доступности основных валют

Доллар США: сложности и альтернативы USD остаётся наиболее востребованной валютой для международных расчётов, но SWIFT перевод рублей в долларовом эквиваленте сталкивается с максимальными техническими и регуляторными препятствиями.

Структурные проблемы USD операций:

Обязательное прохождение через американскую банковскую систему

Множественные этапы проверок и валидации

Высокие риски задержек на уровне корреспондентов

Непрозрачность процедур принятия решений

Стратегии оптимизации USD переводов: Банки переводы SWIFT в долларах рекомендуют выполнять через промежуточные валютные коридоры, используя EUR или CNY как транзитные валюты.

Евро: SEPA как технологическое преимущество Европейская валюта сохраняет доступность через SEPA-систему, которая технически интегрирована с SWIFT, но использует упрощённые процедуры для внутриевропейских операций.

Технические преимущества EUR переводов:

Использование SEPA-инфраструктуры для ускорения операций

Стандартизированные процедуры в рамках европейской зоны

Меньшее количество промежуточных проверок

Прозрачная система комиссий

Китайский юань: стратегическая валюта роста CNY демонстрирует уникальную динамику улучшения условий SWIFT переводов благодаря развитию двусторонних банковских отношений.

Конкурентные преимущества CNY:

Прямые корреспондентские соглашения российских и китайских банков

Минимальное количество промежуточных банков в цепочке

Ускоренные процедуры обработки операций

Снижение комиссий до конкурентоспособного уровня

Региональные валюты: нишевые возможности AED, TRY и другие региональные валюты предлагают специализированные решения для определённых географических направлений.

Стратегии валютной оптимизации

Мультивалютные маршруты Продвинутые пользователи системы платежей SWIFT используют сложные мультивалютные схемы для оптимизации стоимости и сроков операций.

Принципы мультивалютной оптимизации:

Использование промежуточных валют с лучшей доступностью

Планирование конвертации на наиболее выгодных этапах маршрута

Минимизация количества валютных конвертаций

Учёт временных зон и рабочих дней различных юрисдикций

Временная оптимизация операций SWIFT какой банк выбрать зависит не только от валютных возможностей, но и от оптимизации временных параметров операции.

Факторы временной оптимизации:

Учёт cut-off времени для различных валют

Планирование с учётом праздников в стране получателя

Использование временных зон для ускорения обработки

Координация с рабочими часами банков-корреспондентов

Рекомендации по выбору банка для SWIFT переводов

Матрица выбора банка по направлениям

Критерии технического анализа банков Выбор оптимального банка для SWIFT переводов требует комплексного анализа технических возможностей, финансовых условий и операционной надёжности.

Ключевые параметры оценки:

Статус доступа к системе SWIFT (полный/ограниченный)

Сеть корреспондентских отношений

История надёжности операций

Прозрачность ценообразования

Качество клиентского сервиса

Специализация банков по географическим направлениям

Для европейских направлений: Райффайзенбанк и Банк "Санкт-Петербург" демонстрируют наиболее стабильные результаты для EUR операций через SEPA-систему.

Для азиатских операций: Альфа-Банк и специализированные региональные банки предлагают конкурентоспособные условия для CNY, AED и TRY переводов.

Для сложных направлений: Oplatym-exchange обеспечивает доступность переводов там, где традиционные банковские SWIFT операции недоступны или нестабильны.

Альтернативные решения для международных переводов

Когда SWIFT переводы неэффективны

Структурные ограничения банковских SWIFT операций Традиционные банковские SWIFT переводы имеют системные ограничения, которые делают их неоптимальными для определённых типов операций.

Сценарии неэффективности банковского SWIFT:

Срочные переводы с дедлайном менее 3 рабочих дней

Направления с высоким риском отказа

Операции с нестандартными валютами

Переводы в страны с ограниченным банковским покрытием

Использование множественных маршрутов для обеспечения надёжности

Персональное сопровождение каждой операции

Прозрачная фиксированная комиссия 1%

Работа с направлениями, недоступными для банковского SWIFT

Технологические инновации в международных переводах

Платформенные решения нового поколения Современные платформы международных переводов используют передовые технологии для преодоления ограничений традиционных банковских систем.

Технологические преимущества:

Машинное обучение для оптимизации маршрутов

Реальное время мониторинга операций

Автоматизированное управление рисками

Интеграция с множественными платёжными системами

Персонализированный подход к клиентскому сервису Профессиональные платформы предлагают индивидуальный подход, недоступный в традиционных банковских системах.

Комплексная безопасность SWIFT операций в 2025 году

Обеспечение безопасности переводов через SWIFT требует понимания многоуровневой архитектуры рисков и применения соответствующих мер защиты. Используйте исключительно банки с подтверждённым статусом доступа к системе платежей SWIFT или проверенные альтернативные платформы вроде Oplatym-exchange с прозрачными условиями работы и персональным сопровождением. Перед инициацией SWIFT перевода тщательно верифицируйте все реквизиты получателя: точность номера счёта или IBAN, корректность BIC/SWIFT кода банка-получателя, полное наименование и адрес банка латинскими буквами без сокращений. Обязательно согласуйте с получателем валюту зачисления и выясните, какой банк оптимален для SWIFT перевода в конкретную юрисдикцию с учётом актуальных ограничений. Систематически сохраняйте всю документацию по операции: подтверждения инициации перевода, переписку с банковскими сотрудниками, копии реквизитов и сопроводительных документов. При возникновении задержек или нештатных ситуаций немедленно инициируйте взаимодействие с банком — раннее выявление проблем существенно повышает вероятность успешного разрешения. Для технически сложных направлений или при систематических отказах банков рассматривайте профессиональные альтернативные сервисы с экспертным сопровождением и гарантированным результатом.

Часто задаваемые вопросы о SWIFT переводах в 2025 году

Какие российские банки сохранили надёжный доступ к SWIFT?

Полноценный доступ к системе платежей SWIFT сохранили Райффайзенбанк, Росбанк и Банк "Санкт-Петербург". Ограниченные возможности через корреспондентов предлагают Тинькофф Банк и Альфа-Банк. Для сложных направлений эффективной альтернативой является Oplatym-exchange.

Сколько стоят SWIFT переводы российские банки в 2025 году?

Стоимость существенно выросла: USD направления подорожали на 150%, EUR операции — на 120%. Комиссии варьируются от 2000 до 6000 рублей плюс процентные сборы. Альтернативные сервисы предлагают фиксированную комиссию 1%.

Какие SWIFT валюты перевода наиболее доступны?

Наилучшую доступность демонстрируют EUR (через SEPA), CNY (прямые корреспондентские отношения) и региональные валюты AED, TRY. SWIFT перевод рублей возможен с ограничениями по направлениям и дополнительными проверками.

Реальные сроки выполнения SWIFT переводов в 2025 году?

Сроки увеличились значительно: США — 3-7 рабочих дней, Европа — 2-5 дней, Азия показывает улучшение до 1-2 дней. Альтернативные платформы часто обеспечивают более быстрое исполнение благодаря оптимизированным маршрутам.

Как выбрать какой банк использовать для SWIFT перевода?

Выбор зависит от направления: для Европы оптимальны Райффайзенбанк и Банк "Санкт-Петербург", для Азии — Альфа-Банк, для сложных случаев — профессиональные платформы вроде Oplatym-exchange с персональным сопровождением.

Заключение

Система SWIFT для российских банков в 2025 году функционирует в принципиально изменённых условиях, требующих от клиентов глубокого понимания возможностей и ограничений каждого конкретного финансового института. Успешное выполнение переводов через SWIFT сегодня зависит не только от выбора банка, но и от правильного планирования маршрута, валюты и временных параметров операции.

Райффайзенбанк, Росбанк и Банк "Санкт-Петербург" остаются основными игроками с полным доступом к системе платежей SWIFT, однако даже эти институты работают в условиях существенно возросших комиссий и увеличенных сроков. Тинькофф Банк и Альфа-Банк предлагают ограниченную функциональность через корреспондентские схемы, что может быть эффективно для определённых направлений.

Банки переводы SWIFT выполняют с различной степенью надёжности и предсказуемости, что создаёт необходимость в альтернативных решениях для критически важных операций. Сервис Oplatym-exchange предлагают технологически продвинутые решения с персональным сопровождением, фиксированной комиссией 1% и доступностью сложных направлений, где традиционные банковские SWIFT операции нестабильны или недоступны.

Эффективное использование SWIFT переводов в 2025 году требует профессионального подхода к планированию операций, оценке рисков и выбору оптимальных маршрутов. Для клиентов, которым критически важна предсказуемость результата и сроков, профессиональные альтернативные сервисы представляют наиболее надёжное решение с гарантированным сопровождением до завершения операции.