📊 На дневном тайме строит треугольник равносторонний.

✔️ Выход из такого треугольника может быть в любую сторону, но я предполагаю, что выйдем наверх.

Верхняя стенка 118, как только пробьет и закрепится пойдёт отрабатывать фигуру. Нижняя стенка 112.6, если пробьет её то отработка будет на понижение цены.

🕯 На двухчасовом тайме поджатие к уровню сопротивления 121,9.

Фигура пока что нет сформирована, для того чтобы её сформировать нужно выйти из равностороннего дневного треугольника И пробить 121,9.

Это будет твёрдым сигналом для роста.

🌐 В данный момент ситуация неопределённая, необходимо дождаться чёткого понимания куда цена пойдёт.

Может ли компания быть одновременно и рискованной, и безопасной? «Русагро» — наглядный пример. В чем парадокс? Эта статья будет полезна инвесторам, которые хотят балансировать риски и не упускать выгоду. Читайте разбор.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

«Русагро»: аграрный гигант на пути к росту и преодолениям.

ПАО «Группа «Русагро» является крупным агропромышленным комплексом, который осуществляет полный цикл производства — от выращивания сельскохозяйственных культур до переработки и продажи готовой продукции. Компания вертикально интегрирована, что позволяет ей контролировать все этапы производства и сбыта. «Русагро» выращивает сахарную свёклу и зерно, занимается свиноводством, а также перерабатывает сырьё в сахар, мясо и растительный жир.

Компания специализируется на сельском хозяйстве. Это не только обеспечивает стабильный внутренний спрос, ведь еда нужна всегда, но и открывает широкие перспективы для экспорта, что особенно важно в текущих условиях.

Одним из ключевых факторов роста становится экспорт свинины. После того как в 2023 году был открыт китайский рынок, «Русагро» вошла в число первых трех российских поставщиков, получивших одобрение. Позитивная позиция Китая, направленная на расширение круга предприятий-экспортеров, открывает перед компанией долгосрочные перспективы и укрепляет ее позиции на мировом рынке.

Несмотря на операционные достижения, компания сталкивается с корпоративными проблемами. Основатель и основные руководители задержаны, что вызывает неопределенность. Однако предприятие, включенное в перечень экономически значимых организаций, продолжает свою деятельность.

Инвестиции в «Русагро» представляют собой уникальное сочетание: с одной стороны, компания обладает значительными рыночными перспективами благодаря своей экспортной стратегии, с другой стороны, она сталкивается с существенными корпоративными рисками. Понимание баланса между этими факторами может дать преимущество при принятии инвестиционных решений.

Оценка бизнеса «Русагро»: взгляд в будущее через призму DCF.

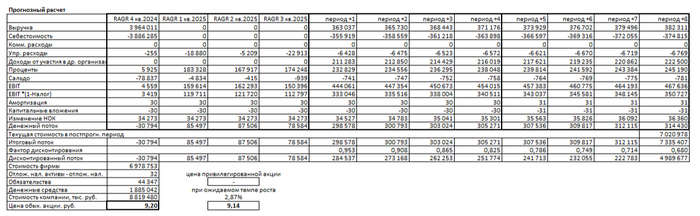

Чтобы заглянуть в будущее «Русагро» и оценить её инвестиционный потенциал, мы применяем классический метод дисконтированных денежных потоков (DCF). В основе нашего прогноза — детальный анализ исторических данных: мы берем поквартальные отчетности по РСБУ с 2023 года по 3 квартал 2025 года и проецируем финансовые потоки на двухлетний период вперед. Для построения консервативного сценария мы закладываем ежегодный рост на уровне 3,0%. Ставки дисконтирования — ключевой параметр в этой модели — мы берем из «Статистического бюллетеня Банка России» от 07.10.2025: 9,83% в долларах и 15,39% в рублях. Такой подход позволяет нам не гадать на кофейной гуще, а строить оценку на актуальных макроэкономических реалиях.

Динамика ключевых финансовых показателей компании наглядно представлена на диаграммах ниже. Этот визуальный ряд поможет оценить тренды и ту фундаментальную основу, на которой строится наш дальнейший анализ.

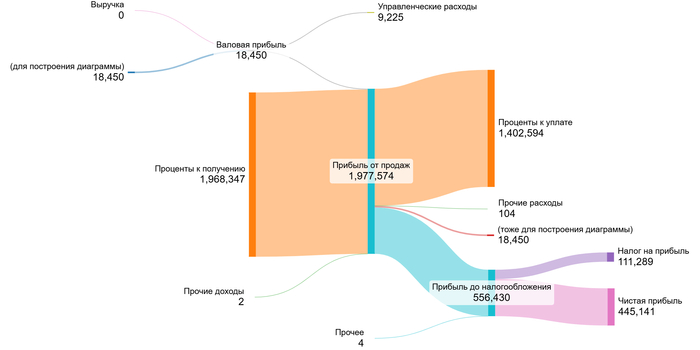

2023 год.

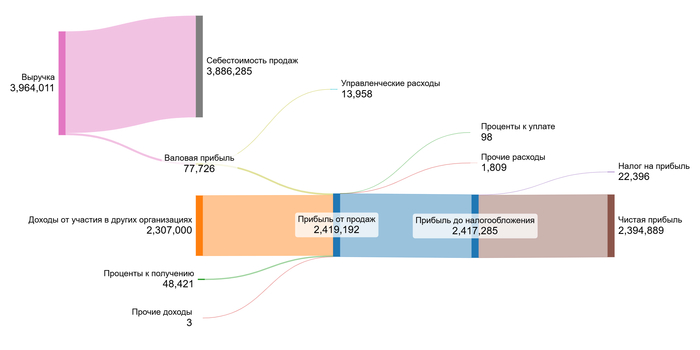

2024 год.

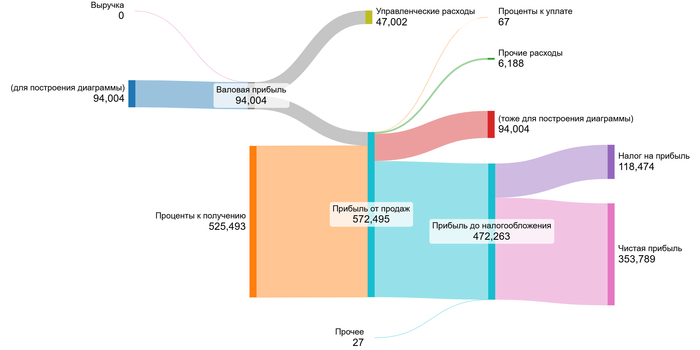

9 месяцев 2025 года.

Анализируя исторические данные, можно выделить несколько ключевых тенденций. Основным драйвером прибыли до налогообложения в 2023 и 2025 годах были колоссальные «Проценты к получению», что типично для финансово-инвестиционного холдинга. В 2024 году холдинг показал нетипично высокий уровень выручки. При анализе финансовых отчетов становится ясно, что значительная часть этой суммы связана с продажей доли в уставном капитале компании ООО "Русагро Аткарск". Так же в 2024 году чистая прибыль достигла рекорда, но в основном за счет разовой статьи «Доходы от участия в других организациях». При этом операционная деятельность (прибыль от продаж) остается неустойчивой, показывая убыток в 2023 и за 9 месяцев 2025 года. В ближайшие годы реальным драйвером финансовых показателей некоторых дочерних организаций должен стать именно экспорт, в частности, свинины на перспективный китайский рынок, что может увеличить чистую прибыль группы.

Переходим к ключевому этапу — расчету справедливой стоимости одной акции «Русагро» с помощью модели DCF. Поскольку компания является холдинговой структурой с разнородными активами (сельское хозяйство, свиноводство, сахар, финансы), традиционный анализ соотношения статей к выручке был бы некорректен. Мы поступаем иначе: находим средние значения денежных потоков за весь анализируемый период, что дает нам надежную основу для прогнозирования, минуя искажающее влияние специфики холдинга.

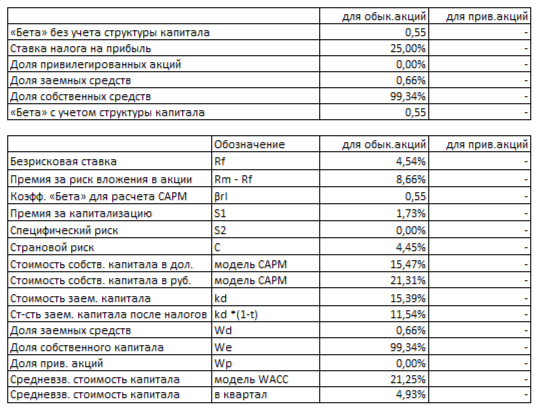

Следующий критически важный шаг — расчет средневзвешенной стоимости капитала (WACC), которая является ставкой дисконтирования в нашей модели. Для нас этот показатель — точный измеритель риска. Мы учитываем безрисковую ставку по США, а также премии за страновой риск (Россия), риск вложений в акции и за риск низкой капитализации.

WACC «Русагро» на 9 месяцев 2025 года.

Проведя расчет, мы получаем значение WACC в 21,25%. Это выше среднего по отрасли (19,98%), и здесь кроется важный нюанс, который понимают опытные инвесторы: более высокая ставка дисконтирования закладывает в стоимость компании больший запас прочности, делая нашу итоговую оценку более консервативной и защищенной от потенциальной волатильности.

Стоимость акции «Русагро»: два сценария.

Чтобы дать вам максимально объективную картину, мы смоделируем два ключевых сценария для «Русагро». Первый покажет, какова стоимость компании, если она будет расти усредненными темпами всей отрасли. Второй — более тонкий — раскроет ее потенциал, исходя из ее собственной, внутренней способности генерировать и реинвестировать прибыль.

Итоговый расчет «Русагро» на 9 месяцев 2025 года.

В модели расчета стоимости компании мы видим интересную деталь: основу денежного потока составляет операционная прибыль (EBIT), и это говорит о здоровье бизнеса. Однако значительный отток средств из денежного потока создает потребность в неденежном оборотном капитале (НОК). Это может указывать на рост дебиторской задолженности и/или запасов, что может быть как сигналом подготовки к масштабированию (например, под экспортные поставки), так и признаком замедления оборачиваемости. Для будущего компании ключевым будет то, во что трансформируется этот рост НОК: в реальные продажи или в замороженные средства.

Проведя итоговый расчет на 3 квартал 2025 года, мы получаем следующие результаты (суммы в тысячах рублей):

Стоимость операционных активов: 6 978 753

Долгосрочные обязательства: 44 347

Денежные средства: 1 885 042

Итоговая стоимость компании: 8 819 480

Здесь мы видим исключительно сильный сигнал: обязательства компании составляют лишь 0,64% от ее расчетной стоимости. Это уровень, о котором мечтают многие инвесторы, — компания практически свободна от долговой нагрузки. Такой финансовый иммунитет дает «Русагро» огромный запас прочности для маневра в периоды неопределенности и для финансирования будущего роста без обращения к дорогим кредитам.

Перейдем к сценариям развития.

Сценарий №1: Консервативный прогноз. В основе этого сценария — предпосылка, что выручка компании будет стабильно расти на 3,0% в год. Метод DCF суммирует все эти будущие денежные потоки, вычитает обязательства и делит на количество акций. Результат: справедливая стоимость одной акции «Русагро» составляет 9,20 рублей.

Эта цена на 91,95% ниже текущей рыночной котировки. Положительный расчет (цена выше нуля) означает, что будущих денежных потоков хватит на покрытие долга, что уже хорошо. Ситуация, когда модель показывает стоимость в диапазоне от 0% до 100% от рыночной цены, — довольно распространена и говорит об умеренной переоценке акции рынком.

Сценарий №2: Ожидаемый темп роста. Этот сценарий точнее настраивается на специфику «Русагро». Ожидаемый темп роста здесь рассчитывается как произведение коэффициента реинвестирования на рентабельность капитала и составил 2,87%. Если компания будет генерировать денежные потоки именно с такой скоростью, то, просуммировав их и вычтя обязательства, мы получим стоимость акции в 9,14 рублей.

Этот результат, как и консервативный сценарий, указывает на возможную переоценку бумаги рынком. Оба расчета, несмотря на разницу в подходах, приводят к схожему выводу о возможно завышенной рыночной оценке, что заставляет нас искать дополнительные факторы роста, неочевидные в финансовой отчетности, — например, прорыв на китайский рынок свинины.

Основная задача такого анализа который я провел вам — убедиться, что компания стоит больше своих обязательств. Я избегаю компаний, чьи долги превышают их рыночную стоимость, и предпочитаю вкладывать средства в бизнесы, которые уже начали приносить реальную прибыль, вместо того чтобы только обслуживать свои долги.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоги анализа: решение по «Русагро».

Помните главный вопрос, с которого мы начали? Может ли компания быть одновременно рискованной и безопасной? На примере «Русагро» мы увидели, что да. Парадокс разрешается простой, но глубокой мыслью: безопасность — это ее финансовый фундамент (почти нулевой долг), а риски — это корпоративные проблемы и завышенные рыночные ожидания. Эта статья поможет вам не просто узнать цифры, а увидеть суть инвестиционного случая. Вы теперь понимаете, что стоит за котировками, и можете отсеять громкие новости от реальных факторов стоимости. Это и есть то преимущество, которое отличает подготовленного инвестора от дилетанта.

Какой подход к оценке компании вам ближе — консервативный, основанный на цифрах DCF, или агрессивный, делающий ставку на экспортный прорыв в Китае? Поделитесь своим мнением в комментариях!

Если этот разбор был вам полезен, поддержите его лайком — это лучший способ сказать «спасибо». И обязательно подпишитесь на мой Telegram-канал. Там я регулярно делюсь подобными глубокими разборами, помогая вам видеть истинную стоимость акций и находить перспективные инвестиции до того, как о них узнают все. Удачи на рынке!

💭 Анализируем, как юридические проблемы влияют на компанию...

💰 Финансовая часть (1 п 2025)

📊 Компания продемонстрировала рост основных финансовых показателей в первом полугодии 2025 года. Выручка выросла на 21% до 167,8 млрд рублей благодаря увеличению экспорта и улучшению структуры продаж. Показатель EBITDA увеличился на 22% до 17,7 млрд рублей, рентабельность составила 10,5%. Чистая прибыль также показала положительную динамику, увеличившись на 20% до 5,2 млрд рублей.

💳 К концу 2024 года показатель долговой нагрузки группы компаний (соотношение чистого долга к EBITDA) увеличился до 1,8х против 1,2х на начало периода. Такой прирост обусловлен инвестициями в развитие бизнеса и заключением сделки по приобретению полного пакета акций Группы Компаний "Агро-Белогорье", что привело к уменьшению ликвидности на сумму около 14,8 миллиардов рублей. Несмотря на увеличение задолженности, её общий уровень остаётся приемлемым благодаря значительной доле заимствований, полученных на льготных условиях с поддержкой Министерства сельского хозяйства.

🧈 Масложировое подразделение продолжило успешную стратегию, ориентированную на внешние рынки, несмотря на снижение объема переработки из-за модернизации предприятия. Проект реконструкции Аткарского завода завершится осенью 2025 года, что увеличит мощность обработки семян подсолнечника почти на 60%.

🥩 Рост выручки мясного подразделения обусловлен увеличением объемов производства свинины, повышением операционной эффективности и восстановлением производственных мощностей Приморья. Это позволило повысить цены реализации и обеспечить устойчивый спрос на внутреннем рынке.

🧁 Сахарное направление столкнулось с падением доходов вследствие снижения урожая сахарной свеклы из-за неблагоприятной погоды. Соответственно сократились объемы производства сахара.

🌾 Агропромышленное подразделение показало падение выручки из-за ухудшения качества урожая сельскохозяйственных культур и переноса основной части продажи сельскохозяйственной продукции на конец предыдущего финансового года.

💸 Дивиденды

🤑 Совет директоров РусАгро предложил отказаться от выплаты дивидендов за 2024 год. Вся чистая прибыль, составляющая свыше двух миллиардов трехсот миллионов рублей, останется в распоряжении общества и будет направлена на инвестиционные цели и развитие бизнеса.

⚖️ Суд

👨⚖️Мосгорсуд отклонил апелляцию и подтвердил правомерность заключения под стражу главы агрохолдинга Русагро Вадима Мошковича. Срок пребывания в СИЗО продлён до 25 ноября. Ранее, в марте, Мошковича задержали по подозрению в мошенничестве и злоупотреблении полномочиями, а позже, в мае, добавили обвинение в передаче крупной взятки.

🤔 Вместе с ним проходит ещё одно лицо — бывший генеральный директор компании Максим Басов. Их обоих обвиняют в хищении активов общей стоимостью порядка 47 миллиардов рублей путём преднамеренного доведения предприятий до банкротства посредством разделения и распродажи имущества по заниженным ценам.

📌 Итог

🤷♂️ Итоги первого полугодия 2025 года позитивно-нейтральны: компания сосредоточилась на реализации масштабных инвестиционных проектов, направленных на улучшение бизнес-показателей в будущем. Несмотря на отказ от дивидендов и некоторые сложности в операционной части, компания демонстрирует уверенный рост выручки и осуществляет крупные стратегически важные проекты, направленные на дальнейшее расширение и диверсификацию бизнеса.

🎯 ИнвестВзгляд: Идеи нет.

📊 Фундаментальный анализ: 🟰 Держать - несмотря на значительные инвестиции в расширение бизнеса и положительный финансовый результат, долговая нагрузка достаточно высока.

💣 Риски: ⛈️ Высокие - наличие судебных разбирательств оказывает крайне негативное влияние, и пока данный вопрос не будет закрыт, все остальные положительные моменты нивелируются.

💯 Ответ на поставленный вопрос: Здесь остаётся только дождаться итоговых судебных решений. Котировки будут волатильны.

На этой неделе компании продолжат отчитываться о работе в первом полугодии. Интересен отчёт Озона, который аналитики называют среди перспективных компаний на ближайший год, но который пока так и не вышел на получение прибыли, несмотря на резкий рост торгового оборота.

В понедельник

— ⚡️ ТГК-1 #TGKA опубликует финансовые результаты по МСФО за 1 полугодие 2025 г.

— 💿 Норникель #GMKN опубликует финансовые результаты по МСФО за 1 полугодие 2025 г.

Во вторник

— Ростелеком #RTKM опубликует финансовые результаты по МСФО за 2 квартал 2025 г. и за 1 полугодие 2025 г.

В среду

— 🍏 FixPrice #FIXP пройдёт процесс делистинга расписок с Московской биржи

— 🏦 данные по недельной инфляции

— 🏦 Банк России опубликует резюме обсуждения ключевой ставки

В четверг

— 🔌 ЮниПро #UPRO опубликует финансовые результаты по МСФО за 1 полугодие 2025 г.

— 📦 Озон #OZON опубликует финансовые результаты по МСФО за 2 квартал 2025 г. и за 1 полугодие 2025 г.

— 🌾 Фосагро #PHOR Совет директоров компании рассмотрит стратегию развития до 2030 г.

В пятницу

— 🍅 Русагро #RAGR повторное собрание акционеров и утверждение дивидендов за 2024 г. (рекомендация — не выплачивать)

Все эти события детально обсудим в телеграм канале в течение недели. Сохраняйте себе чтобы не потерять.

Всем хорошей наступающей недели и интересных инвестиционных кейсов 💎

Если полезно, ставьте ❤️ Также предлагаю подписаться на блог.

— делаю обзоры на ценные бумаги и облигации; — делаю подборки ТОП инструментов по перспективам роста, по дивидендам; — делаю разборы отчетности компаний и их перспектив; — по выходным разбираем кейсы, которые помогут понять, как эффективнее управлять своим портфелем; — публикую график важных для инвестора события перед началом новой недели.

💭 Разберем финансовые показатели компании и определим, стоит ли рассматривать её акции для инвестирования.

💰 Финансовая часть

📊 Организация объявила о смене формата публикации финансовой отчетности согласно международным стандартам финансовой отчетности (МСФО), перейдя от ежеквартальных отчетов к полугодовым. 27 августа 2025 года планируется одновременная публикация результатов деятельности за второй квартал и первое полугодие 2025 года совместно с консолидированными показателями по МСФО. Это изменение мотивировано стремлением оптимизировать нагрузку на сотрудников финансового отдела и управленческие структуры компании.

💳 Следует подчеркнуть, что к концу 2024 года показатель долговой нагрузки группы компаний (соотношение чистого долга к EBITDA) увеличился до 1,8х против 1,2х на начало периода. Такой прирост обусловлен инвестициями в развитие бизнеса и заключением сделки по приобретению полного пакета акций Группы Компаний "Агро-Белогорье", что привело к уменьшению ликвидности на сумму около 14,8 миллиардов рублей. Несмотря на увеличение задолженности, её общий уровень остаётся приемлемым благодаря значительной доле заимствований, полученных на льготных условиях с поддержкой Министерства сельского хозяйства.

✔️ Операционная часть (2 кв 2025)

↗️ Выручка компании выросла на 23%, составив 88,2 миллиарда рублей до учета внутрисегментных операций. За первое полугодие общая выручка увеличилась на 20%, достигнув отметки в 171 миллиард рублей. Этот рост обусловлен несколькими факторами: объединением финансовых показателей группы компаний «Агро-Белогорье», улучшением ценовой ситуации в секторе мяса и увеличением доходов масложирового направления благодаря росту экспорта.

🧈 Масложировое направление: производство сырого растительного масла упало на 21% до 228 тысяч тонн из-за запланированной приостановки завода в Аткарске для модернизации. Реализация масложировых продуктов уменьшилась на 1%. Продажа промышленных жиров снизилась на 12% вследствие снижения покупательской способности россиян и укрепления национальной валюты.

🧁 Сахарная отрасль: объем произведенного сахара вырос на 7% до 58 тысяч тонн, что связано с изменением графика переработки свекловичной патоки. Продажи сахара увеличились на 8% — на дополнительные 10 тысяч тонн.

🥩 Мясной сектор: производство живой массы свиней повысилось на 73% до 137 тысяч тонн преимущественно за счет присоединения показателей группы «Агро-Белогорье». Объем продаж свинины поднялся на 83% до 115 тысяч тонн.

🌾 Сельхозбизнес: продажа зерна упала на 20% до 152 тысяч тонн. Количество проданной пшеницы снизилось на 64%, тогда как реализация кукурузы удвоилась из-за повышения урожая и расширения посевных площадей в Приморском крае. Поставки масличных культур сократились на 49 тысяч тонн, продажи соевых бобов уменьшились на 35 тысяч тонн ввиду переноса активного периода торговли на декабрь предыдущего года.

💸 Дивиденды

🤑 Совет директоров РусАгро предложил отказаться от выплаты дивидендов за 2024 год. Вся чистая прибыль, составляющая свыше двух миллиардов трехсот миллионов рублей, останется в распоряжении общества и будет направлена на инвестиционные цели и развитие бизнеса.

📌 Итог

💳 Долговая нагрузка РусАгро не пугает, так как этот рост вызван инвестиционной программой расширения бизнеса и покупкой контрольного пакета группы «Агро-Белогорье».

🤷♂️ Производственные итоги второго квартала 2025 года нейтральны: компания сосредоточилась на реализации масштабных инвестиционных проектов, направленных на улучшение бизнес-показателей в будущем.

🎯 ИнвестВзгляд: Отсутствие дивидендных выплат и наличие судебных разбирательств негативно влияют на инвестиционное восприятие компании. Не покупаем и не бежим, если акции уже в портфеле.

💯 Ответ на поставленный вопрос: Несмотря на отказ от дивидендов и некоторые сложности в операционной части, компания демонстрирует уверенный рост выручки и осуществляет крупные стратегически важные проекты, направленные на дальнейшее расширение и диверсификацию бизнеса. Однако, краткосрочно котировки могут быть под давлением.

💭 Обзор посвящен детальному разбору текущего положения дел в компании, влиянию отсутствия дивидендных выплат на оценку акций и дальнейшим перспективам инвестирования.

💰 Финансовая часть

📊 Организация объявила о смене формата публикации финансовой отчетности согласно международным стандартам финансовой отчетности (МСФО), перейдя от ежеквартальных отчетов к полугодовым. 27 августа 2025 года планируется одновременная публикация результатов деятельности за второй квартал и первое полугодие 2025 года совместно с консолидированными показателями по МСФО. Это изменение мотивировано стремлением оптимизировать нагрузку на сотрудников финансового отдела и управленческие структуры компании.

💳 Следует подчеркнуть, что к концу 2024 года показатель долговой нагрузки группы компаний (соотношение чистого долга к EBITDA) увеличился до 1,8х против 1,2х на начало периода. Такой прирост обусловлен инвестициями в развитие бизнеса и заключением сделки по приобретению полного пакета акций Группы Компаний "Агро-Белогорье", что привело к уменьшению ликвидности на сумму около 14,8 миллиардов рублей. Несмотря на увеличение задолженности, её общий уровень остаётся приемлемым благодаря значительной доле заимствований, полученных на льготных условиях с поддержкой Министерства сельского хозяйства.

✔️ Операционная часть (1 кв 2025)

😎 Основные показатели демонстрируют существенный рост доходов предприятия — выручка достигла отметки в 82,8 миллиарда рублей, увеличившись на 18% по сравнению с первым кварталом 2024 года. Этот успех объясняется увеличением объёмов продаж сырого масла и ростом прибыли в секторе мяса.

🧈 Масложировое направление показало стабильные объемы производства сырого растительного масла, сохранившиеся на уровне предыдущего года (около 290 тысяч тонн). Однако реализация готовой продукции увеличилась на 5%, достигнув показателя в 530 тысяч тонн, преимущественно за счёт роста продаж сырого масла на 24%. Вместе с тем объем реализации продуктов глубокой переработки масел снизился на 14%.

🥩 Мясной сектор зафиксировал значительный скачок объёма производства свинины — на 90%, до 139 тысяч тонн, благодаря интеграции с компанией «Агро-Белогорье». Соответственно, объёмы продаж выросли вдвое — до 127 тысяч тонн.

🧁 Сахарное подразделение столкнулось с резким падением производства сахара на 49%, до уровня в 65 тысяч тонн, из-за ухудшения условий выращивания сахарной свёклы в сезон 2023–2024 годов. Аналогично снижению производства, упал и объём продаж сахара — на 36%.

🌾 Продажа зерновых культур также показала значительное снижение на 50%, до 93 тысяч тонн, в основном из-за переноса основной части сделок по продаже пшеницы и ячменя на четвёртый квартал 2024 года ввиду рыночной ситуации. Зато продажи кукурузы существенно повысились, вырастая почти втрое — до 28 тысяч тонн, благодаря улучшению показателей урожайности и увеличению посевных площадей.

🚜 Наконец, сельскохозяйственное направление демонстрирует сокращение поставок масличных культур на 66%, до 18 тысяч тонн, включая падение экспорта сои на 62% по причинам, связанным с изменением рыночных условий и переносом активного сезона продаж на предыдущий квартал.

💸 Дивиденды

🤑 Совет директоров РусАгро предложил отказаться от выплаты дивидендов за 2024 год. Вся чистая прибыль, составляющая свыше двух миллиардов трехсот миллионов рублей, останется в распоряжении общества и будет направлена на инвестиционные цели и развитие бизнеса. Неопределенность касательно промежуточной выплаты за первое полугодие 2025 года также сохраняется.

✅ Развитие (инициативы на 2025 год)

🏭 Реконструкция Аткарского маслоэкстракционного завода обеспечит увеличение максимальных производственных возможностей приблизительно на 60%, а также способствует повышению объемов реализации растительных масел и шротов.

🆗 Организация инфраструктуры длительного хранения сахарной свеклы даст возможность РусАгро минимизировать утраты сырья и обеспечить устойчивые условия складирования во время уборочной кампании.

🐽 Увеличение мощностей по обработке мясного сырья позволит расширить масштабы переработки и сбыта свинины.

🚜 Планируется дальнейшее расширение парка собственной сельхозтехники.

⚖️ Суд

👤 Экс-заместитель главы администрации Тамбовской области Сергей Иванов арестован по обвинению в получении крупной взятки. Согласно источникам, взяткодатель — основатель агропромышленного холдинга Вадим Мошкович.

👨⚖️ Мосгорсуд удовлетворил ходатайство следователей и продлил заключение под стражу Вадима Мошковича до 25 августа 2025 года. Основатель группы проходит подозреваемым по делам о мошеннических действиях и превышении полномочий.

👨💼 Кроме того, до той же даты продлён арест бывшего генерального директора Максима Басова. Адвокаты обоих заявляли суду о просьбе освободить клиентов из-под ареста и применить менее строгую меру пресечения.

📌 Итог

💳 Уровень долговой нагрузки РусАгро увеличился, однако этот рост вызван инвестиционной программой расширения бизнеса и покупкой контрольного пакета группы «Агро-Белогорье».

🤷♂️ Производственные итоги первого квартала 2025 года нейтральны: компания сосредоточилась на реализации масштабных инвестиционных проектов, направленных на улучшение бизнес-показателей в будущем.

🎯 ИнвестВзгляд: Отсутствие дивидендных выплат и наличие судебных разбирательств негативно влияют на инвестиционное восприятие компании. Идеи нет.

💯 Ответ на поставленный вопрос: Отсутствие дивидендов само по себе не обязательно свидетельствует о проблемах компании, но в сочетании с другими факторами, оно делает вложения в акции РусАгро крайне рискованными.

Только недавно смотрел в прямом эфире посмотрел видео, где представители Русагро рассказывали о финансовых результатах группы за 2024 год и планах на 2025 год.

Даже рассматривал компанию Русагро как кандидата к себе в дивидендный портфель, и собирался заняться её глубоким изучением.

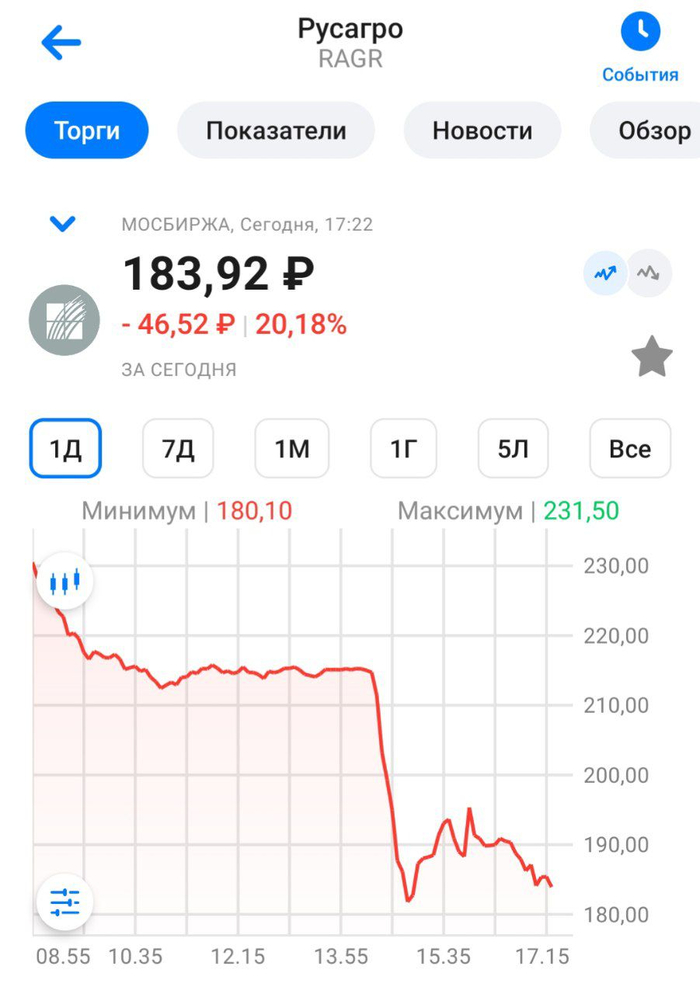

А сегодня акции компании упали на ~20% на сообщении о задержанного основателя холдинга «Русагро» Вадима Мошковича, и генерального директора Тимра Липатова. Подозрения в мошенничестве в особо крупном размере и незаконном захвате земель.

Вот пресс-релиз, если так можно сказать:

РУСАГРО: сегодня, 26.03.25 года, в нескольких офисах нашей компании прошли обыски, инициированные правоохранительными органами. Данные мероприятия никак не связаны с текущей деятельностью компании. На данный момент деятельность компании продолжается в штатном режиме, все производственные площадки работают, все обязательства перед клиентами, партнерами и сотрудниками выполняются в полном объеме. Мы уверены в прозрачности своей работы и рассчитываем на скорейшее завершение процедур. Руководство компании находится на своих рабочих местах.

Вот такой вот неожиданный поворот. А вы говорите "зачем диверсификация и так много компаний". Кто-то мог такое предположить, по финансовому отчёту Русагро!?

Это и называется внебиржевой риск. Когда в отличная вроде бы компанию прилетает натурально чёрный лебедь.

Конечно, я уверен, что деятельность компании на этом не закончится. Возможно всё разрулят, а возможно у компании появится новый собственник или генеральный директор. Тут уж как повезет.

В любом случае - это кажется неплохой возможностью для входа. Не является ИРР!

Основатель холдинга «Русагро» и бывший сенатор от Белгородской области Вадим Мошкович задержан в ходе масштабной операции ФСБ и МВД. Обыски прошли не только в офисах компании в Москве и Белгороде, но и в других регионах, включая Тамбов и Саратов.

Сперва появилась информация об обысках в офисах компании — об этом сообщил источники редакции «Фонаря» , также про это написал предприниматель и блогер Андрей Маликов, телеграм-каналы «Открытого Белгорода», «Белгород-Молнии» и другие.

— МВД инкриминирует господину Мошковичу мошенничество в особо крупном размере (часть четвёртая 159-й статьи Уголовного кодекса России, санкции — до десяти лет лишения свободы). Как отмечают собеседники «Ъ», точное число фигурантов пока неизвестно, но в уголовном деле точно говорится о предполагаемых криминальных действиях в составе организованной группы, которые привели к нанесению многомиллионного ущерба, — пишет «Коммерсантъ Черноземье».