Ребята, выручайте. На работе сбойнула программа, куда мы подгружаем чеки по топливу, а я уже все чеки выкинула. Нужны чеки с заправок бензином за январь и лучше в будние дни. В идеале Краснодарский край😂 жалко 8тыс терять. Анонимно, а то хуев панамку получу. Не все люди на пикабу добрые🤷♀️

Заводам нужны пар, горячий воздух и электричество и чаще всего для этого сжигают газ или нефть. Тепловая батарея Rondo Heat Battery (RHB), построенная на основе кирпичных теплоаккумулирующих блоков, предлагает отказаться от углеводородов без изменения производственных процессов.

Батарея заряжается в часы самой дешевой электроэнергии (1) нагревая кирпичные блоки (2) а затем отдает накопленное тепло в виде пара или горячего воздуха (3) По запросу система сначала производит пар высокого давления (до ~100 бар ), вырабатывает электроэнергию, а затем направляет отработанный пар напрямую в технологический процесс (4) Такая когенерация обеспечивает общий КПД до 95%. RHB легко масштабируется (5) под конкретную задачу: мощность одной установки может варьироваться от 2 до более чем 100 МВт.

Тепловые батареи позволяют заводам снизить зависимость от ископаемого топлива, зафиксировать стоимость энергии на годы вперед и использовать избытки возобновляемой электроэнергии. Они делают промышленность более устойчивой, предсказуемой и конкурентоспособной — без остановок производства и без радикальной перестройки инфраструктуры.

Больше интересной информации про источники энергии и энергетику в телеграм-канале ЭнергетикУм

Наконец-то можно поживиться интересными размещениями облигаций на бирже, вашему вниманию представляю: Аэрофь3Р01. Если кратко, почему стоит принять участие: классика на 2,5 года, доходность до 22,13% YTM, без оферты (эмитент часто устанавливает размер купона только до даты оферты, а после неё он может измениться в худшую сторону) и амортизации (низкая доходность обходит вас стороной, т.к. каждая частичная выплата уменьшает номинал облигации, и последующие купоны рассчитываются исходя из оставшейся номинальной цены). А теперь давайте подробно рассмотрим эмитента и его выпуск:

✈️ Чем же занимается Аэрофьюэлз?

Компания реализует вертикально интегрированную модель авиатопливообеспечения: закупка авиакеросина (ВИНК, биржа, трейдеры), доставка (ж/д или морским транспортом, особенно на ДВ), хранение на собственных топливозаправочных комплексах (ТЗК), лабораторный контроль качества, выдача в топливозаправщик, заправка воздушных судов «в крыло». Заправки за рубежом составили 450 тыс. тонн, столько же в пределах РФ. Доля на рынке авиатопливообеспечения РФ — около 7%.

✈️ Финансовые показатели компании

Выручка: 73,6₽ млрд (+6,1% г/г), EBITDA: 8,7₽ млрд (+19,8% г/г), Чистая прибыль: 4,8₽ млрд (-25% г/г). Чистый долг/EBITDA на уровне 1,8х, в 2026 г. планируют сократить уровень долговой нагрузки за счёт увеличения EBITDA/гашения долга и выйти на 1,5х.

✈️ Основные параметры выпуска

📄 Номинал: 1000₽ 📄 Объём: от 1₽ млрд 📄 Рейтинг: Свежий от НКР (14.11.2025 год) — A.ru 📄 Купон: не выше 20,5% (YTM не выше 22,13%) 📄 Выплаты купона: раз в квартал 📄 Срок: 2,5 года (910 дней) 📄 Амортизация: нет 📄 Оферта: нет 📄 Для квалов: нет

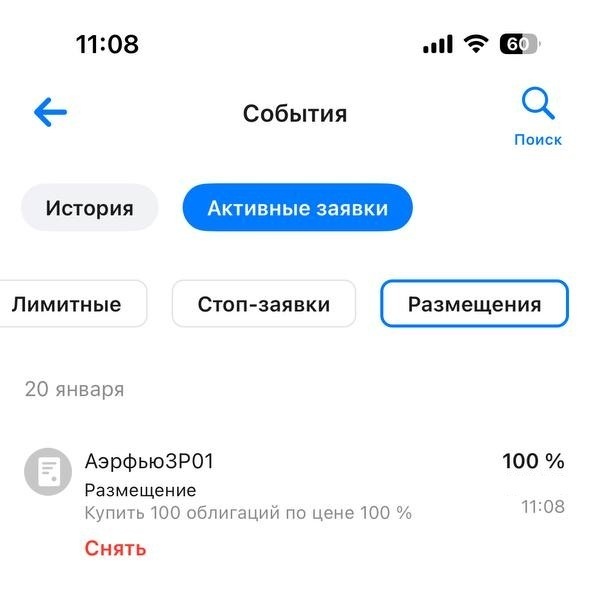

Сбор заявок запланирован на 20 января с 11:00 до 16:00, размещение планируется 23 января.

✈️ Плюсы/Минусы

➕ Высокая доходность, если ориентироваться на ставку и денежный рынок. ➕ Свежий кредитный рейтинг, надёжный эмитент. ➕ У компании 5 выпусков облигаций (4 классики и 1 флоатер) на ФР, с ними нет проблем и начисление купонов происходит бесперебойно. ➕ Компания генерирует прибыль, низкая долговая нагрузка, и в будущем эту нагрузку планируют сокращать

➖Компания перестала публиковать общее МСФО, выставляя только презентации, поэтому можно относиться в данным цифрам с настороженностью (нет прозрачности, нельзя понять реальное движение средств). ➖Свободный денежный поток отрицательный уже 3 года подряд, то есть компания по сути не генерирует денег. Чистый долг с 3,4₽ млрд взлетел до 16₽ млрд всего за два года, всему виной инвестиции. ➖У компании зарубежный бизнес и, судя по заправкам за рубежом это приносит около половины доходов, вариант санкционного давления присутствует, а это уже может оказать давление на заработки и долговую нагрузку.

💡 С учётом ключевой ставки в 16%, классический выпуск на 2,5 года без оферт и амортизаций с купоном не выше 20,5%, с устойчивым кредитным рейтингом выглядит сладко. Я принял решение зайти в облигации на 100000₽, конечно, взяв на мониторинг саму компанию (красивые презентации — это одно, но корпоративные и санкционные риски никто не отменял). Ваше мнение, товарищи бондовики?

Пристегнитесь, опять взлетаем! Чтобы инвест-портфель разгонялся и набирал высоту, ему не помешает качественное топливо. А тут как раз Аэрофьюэлз завтра собирает книгу заявок на свой новый выпуск биржевых бондов.

Как обычно, самый полный и честный авторский разбор свежего размещения — у меня на канале.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

⛽Эмитент: АО «Аэрофьюэлз»

✈️АО «Аэрофьюэлз» — заправщик самолетов. Занимается заправкой воздушных судов в трех российских аэропортах: Домодедово (Москва), Пулково (СПб) и Якутск.

Входит в ГК «Аэрофьюэлз», которая оказывает услуги по обеспечению авиатопливом российских и иностранных авиакомпаний в РФ и за ее пределами. В России у группы сеть из 30 ТЗК в различных аэропортах: от Пскова до Петропавловска-Камчатского (я там бывал).

Это крупнейший независимый игрок на рынке заправки «в крыло» с долей ~7%. Порядка 90% всего рынка держат вертикально-интегрированные нефтяные компании — Газпромнефть, Роснефть и ЛУКОЙЛ.

Рынок заправки авиатопливом. Источник: презентация компании для инвесторов (март 2025)

⛽У Аэрофьюэлз 12 собственных лабораторий и даже 2 танкера. Клиентская база насчитывает более 70 авиакомпаний. Предприятия группы также обслуживают госструктуры, такие как МЧС, МВД и Авиалесоохрану.

Собственники: Владимир Спиридонов (экс-начальник отдела ГСМ Аэрофлота) и его сын Александр. Информации о них немного, так что надеемся, что «скелетов в шкафу» внезапно не отыщется.

⭐Кредитный рейтинг: A «стабильный» от Эксперт РА (сентябрь 2025).

💼В обращении 5 выпусков: 4 фикса Аэрфью2Р02, 2Р04, 2Р05 и 2Р06, а также флоатер Аэрфью2Р03. Я держу выпуски Аэрофьюэлз 2Р2 и 2Р4 с самого их размещения.

Облигации Аэрофьюэлз на 19.01.2026. Источник: сайт Мосбиржи

📊Финансовые результаты Аэрофьюэлз

Здесь, как я уже неоднократно говорил, проблема. Есть свежая консолидированная отчетность АО «Аэрофьюэлз» за 6 мес. 2025, но она мало что нам скажет. По хорошему нужна МСФО всей Группы (33 компании), но с 2022 г. таковой в открытом доступе не наблюдается.

👇Есть общие цифры за 2024 г. из старой мартовской презентации, которую я уже анализировал ранее:

✅Выручка: 67 млрд ₽ (+38% г/г). Основной рост обеспечили увеличение объемов заправок и рост цен на топливо.

✅EBITDA: 7,2 млрд ₽ (+40% г/г). Маржинальность выросла на 1,7 п.п. до 10,7%. Продажи керосина составили 800 тыс. тонн (+15% г/г).

✅Чистая прибыль: ~7 млрд ₽ (рост в 2,1 раза г/г). Рост бизнеса обеспечен расширением в Сибири и на Дальнем Востоке.

🔺Чистый долг: 11,7 млрд ₽ (рост в 3,4 раза г/г). Такой взлет долгов связан с крупными кап. вложениями в прошлом году. При этом долговая нагрузка по показателю ЧД / EBITDA выросла до 1,6x (против 0,7х годом ранее).

📊МСФО головной компании за 1П25. Выручка по сравнению с 1П24 снизилась на 2% (1,69 млрд ₽), фин. расходы взлетели в 3,5 раза (до 579 млн ₽), чистый убыток 202 млн ₽ (против прибыли 66,1 млн годом ранее). Нагрузка ЧД / EBITDA LTM номинально бешеная: аж 22,3х.

📊РСБУ головной компании за 9М25. Выручка 2,8 млрд ₽ (+6,9% г/г), чистый убыток 42,7 млн ₽ (годом ранее была прибыль), общий долг 9,2 млрд ₽ (+213% за 9 месяцев), Чистый долг/EBITDA 9,0х, покрытие процентов ICR 1,0х.

⚠️Но, повторюсь, отчетность головной компании в отрыве от всей Группы оценивать бесполезно, она нерепрезентативна.

Источник: Отчет АО «Аэрофьюэлз» по МСФО за 6 мес. 2025

⚙️Параметры выпуска

● Название: Аэрфью-003Р-01 ● Номинал: 1000 ₽ ● Объем: от 1 млрд ₽ ● Купон: до 20,5% (YTM до 22,13%) ● Выплаты: 4 раза в год ● Срок: 2,5 года (910 дней) ● Амортизация: нет ● Оферта: нет ● Рейтинг: A от ЭкспертРА ● Выпуск для всех

👉Организаторы: ИФК Солид, Альфа-Банк.

⏳Сбор заявок — 20 января, размещение — 23 января 2026.

🤔Резюме: можно заправиться

✈️Итак, Аэрофьюэлз размещает фикс объемом от 1 млрд ₽ на 2,5 года с квартальным купоном, без амортизации и без оферты.

✅Относительно крупный и надежный эмитент. Входит в Группу, которая обеспечивает авиатопливом самолеты по всей России и за ее пределами. ГК «Аэрофьюэлз» — крупнейший независимый оператор аэропортовых ТЗК.

✅Хорошая доходность. Ориентир купона 20,5% — заметно выше среднего по нынешнему рынку. Правда, выплаты лишь 4 раза в год, что может не понравиться избалованным облигационерам «новой волны».

Источник: презентация компании для инвесторов (март 2025)

⛔Непрозрачная отчетность. Общие МСФО Группа не публикует уже 3 года. Нормально не оценить движение средств, состояние собственного капитала и другие полезные метрики. Из-за этого, несмотря на рейтинг, я бы относился к эмитенту как к ВДО.

⛔Рост долга. Из-за большого CAPEX, чистый долг в 2024 г. взлетел более чем в 3 раза. При этом пока не видно, чтобы соразмерно расширялись масштабы бизнеса. Коэф-т покрытия процентных платежей согласно отчету ЭкспертРА снизился до 5,1х по сравнению с 13,1х годом ранее.

⛔Санкционные риски. Могут возникнуть проблемы у зарубежного сегмента группы, который генерирует основной валютный доход. В случае усиления санкций и изоляции иностранных дочек, ГК может потерять до 50% выручки.

💼Вывод: 2,5 года без оферт и амортизаций с такой доходностью выглядят подозрительно заманчиво. Есть вопросы к краткосрочной ликвидности, хотя Эксперт РА оценивает покрытие процентных платежей как «комфортное». Главный минус — нормально не «пощупать» отчетность. Про якобы низкую долговую нагрузку мы знаем только из презентаций самой компании.

Я пока доволен, что держу выпуски 2Р2 и 2Р4, но напрягает отсутствие отчетов. Плюс неприятные аэропортовые флэшбеки вызывает кейс «Домодедово ФФ». Надеемся, что мажоритарии Аэрофьюэлз не заинтересуют прокурора так сильно, как это недавно сделали многие другие личности.

⚠️НО! После продажи аэропорта, Аэрофьюэлз могут оттуда и «попросить», что также скажется на выручке.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Honda C100 Dream — это культовая модель легендарного семейства Super Cub , выпущенная в 1958 году. Этот мотоцикл, известный своей невероятной топливной экономичностью, легкой конструкцией и простым, надежным 49-кубовым четырехтактным двигателем с автоматической центробежной муфтой, произвел революцию в мотоциклетном мире. Он стал мировым феноменом благодаря своей практичности, превратившись в символ доступного и экономичного транспорта, особенно на послевоенных рынках.

Honda C100 Dream известен невероятной экономичностью топлива, часто достигая показателей 60-70 км/л, а по некоторым данным, даже больше, благодаря крошечному 49-кубовому четырехтактному двигателю, сверхлегкой конструкции и простой механике, оптимизированной для эффективности. Этот исключительный расход топлива делает его одним из самых экономичных дорожных мотоциклов в истории для ежедневных поездок на работу, с небольшим баком, позволяющим проехать почти 300 км на одной заправке.

Мотоцикл во всех своих модификациях разошелся тиражом более 50 миллионов экземпляров и до сих пор выпускается. Это не только самый успешный мотоцикл в истории, но и самый продаваемый байк в истории, обеспечивший глобальное доминирование Honda на рынке мотоциклов на протяжении более полувека и сделавший компанию крупнейшим производителем двигателей в мире. Моторизация населения Азии и продажа миллионов дешевых и надежных мотоциклов в Америку и Европу финансировали также и гоночные успехи Honda.

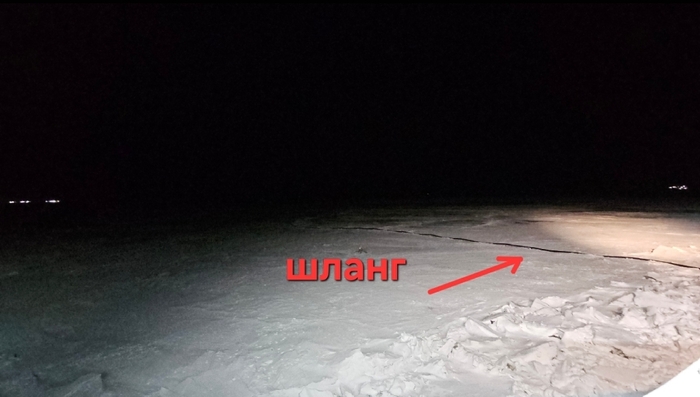

Есть такое поселение Дровяной в месте где Енисей впадает в Карское море. Температура зачастую падает до -40.

Мы работаем на танкере и развозим топливо по точкам по СМП. Из-за отсутствия каких-либо портов и причалов, наш танкер останавливается в заранее определенном месте, обрастая льдом за пару часов, а работяги с берега в это время тянут шлангалинию оборудованным автомобилем. В этот раз шланг растянули аж на 7 км!!! к нашему судовому манифолду.

И вот каким-то образом на следующее утро к нам откуда не возьмись прибегают две обычные дворняги, чему удивился весь экипаж..

Мы думаем, что они охотятся на песцов, которые тоже носятся вокруг судна)

Конечно же мы их начали подкармливать, еды остаётся очень много. А за это они благодарят нас своими собачьими играми))

Мне однажды недодили на АЗС. Много прям. Те. даже так было: подъехали мы на АЗС с 5ю канистрами (лодки надо было заправить). Всего канистр на 60 литров, а насыпали по циферкам на табло больше 70ти.. И не сказать что канистры полные оказались.

Казалось бы вот оно: вот бензин (в канистрах). Вот чек. Вот табло. Ругались долго. Звонили в полицию и директору сети АЗС: БЕСПОЛЕЗНО.

Далее дома уже возмущенный писал везде отзывы на эту заправку. И прочее. Представитель компании даже предлагал карту лояльности :)). Извинялся и т.д. Но не суть. И прибило мне в ответах где то на форумах (тогда ещё Авто ру. живые были по форумам) ссылку на интересный сайтик.

Там один умелец предлагал к продаже мозгокруты к колонкам всех типов. Работает это так: от датчика на колонке идет поток импульсов, который и считает спец плата. Плата эта примитивна по сути. Умелец её перепрограмировал и продавал для установки на колонки. Программа позволяла добавлять лишних импульсов (литров) в поток при заправке больше 10 литров. Первые 10 литров после перерыва в 10 секунд всегда считала правильно. Это позволяло пройти любые проверки и сделать корректную запись в журнале (ежедневно через мерник должны проливать). Обнаружить такое можно было только зная и проведя контрольный замер спец. образом. Который не корректен для суда. И проводов никаких из колонки лишних не было (кто верит что это оператор кнопку недолива отключает).

Почитал я это с интересом. Понял что борьба за правду трудна и сложна. Смирился.

Где то через полгода в новостях читал что в Роснефти нашей области уголовное дело было против неустановленных лиц, установивших электронику обманывающую на АЗС .. ДЕло заглохло и до суда не довели вроде.

Это к тому, что если ты оператор или заправщик то можешь не знать о многом.

Я работал на АЗС, пусть и давно, и суть думаю осталась прежней.

В Мера бензина очень точна. Не знаю, как на мелкосетевых (хотя зачем вы вообще там заправляетесь?) , я работал на крупнсетевой (BP) и в рандомное время (как правило, всё-таки днём в рабочие часы) приезжала машина роспотребнадзора и просто начинает наливать топливо в мерную канистру. Девайс выглядит примерно так

мерная канистра, в неё наливают бензин и потом сливают назад в бочку

За любые недоливы/преливы сразу вызывали активного начальника АЗС, мог приехать даже директор ячейки. Почти всегда "заранее" о проверке не знали. Буквально единичные случаи, когда знали. Я не видел процесс, но если что-то было прям сильно не так, то потом приезжала команда для перенастройки.