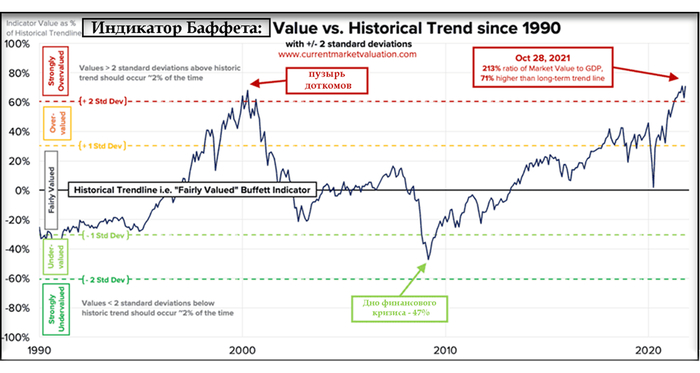

История повторяется: что общего у AI-хайпа 2024-го с крахом dot-com'ов и почему это нормально

Nvidia стоит $3.3 триллиона — больше, чем ВВП России, Франции или Канады. AI-стартапы собирают сотни миллионов долларов на красивых презентациях, где главный аргумент — «мы используем GPT». Каждая вторая компания добавляет в своё описание магические буквы «AI».

Знакомо?

Ровно так же было в 1999-м с приставкой «.com». Тогда пузырь лопнул, индекс NASDAQ рухнул на 78%, инвесторы потеряли $5 триллионов, сотни компаний обанкротились за считанные месяцы. Но знаете что? Интернет никуда не делся. Более того — изменил мир настолько, что мы уже не представляем жизнь без него.

Сейчас мы проходим тот же путь с искусственным интеллектом. И да, будет больно. Но давайте разберёмся, почему это нормальный этап развития технологии, кто выживет в этой гонке, и стоит ли вообще паниковать.

Краткий ликбез: что такое пузырь и почему они случаются

Финансовый пузырь — это когда цена актива растёт не потому, что он реально стоит дороже, а потому что все вокруг сходят с ума и боятся упустить свой шанс разбогатеть. Классическая схема: кто-то находит что-то новое и перспективное → ранние инвесторы зарабатывают → все остальные видят их успех и бросаются вкладываться → цены взлетают до небес → рано или поздно становится очевидно, что король-то голый → паника → крах.

Модель финансового пузыря

Человечество регулярно наступает на эти грабли. Были тюльпаны в Голландии (да, серьёзно, в 1637 году за одну луковицу давали цену хорошего дома), была железнодорожная лихорадка в XIX веке, был dot-com в конце 90-х, были криптовалюты в 2017-м и NFT в 2021-м.

Главный парадокс: технология обычно реальна и меняет мир. Проблема в том, что большинство компаний, которые пытаются на ней заработать, не доживают до того момента, когда технология становится мейнстримом.

Dot-com бум: как все сходили с ума по интернету

Цифры безумия

Представьте: 1999 год, интернет только-только начинает проникать в дома обычных людей. Модемы пищат, сайты грузятся по минуте, никто толком не понимает, как на этом зарабатывать. Но все уверены: кто первым займёт нишу в интернете — тот станет миллиардером.

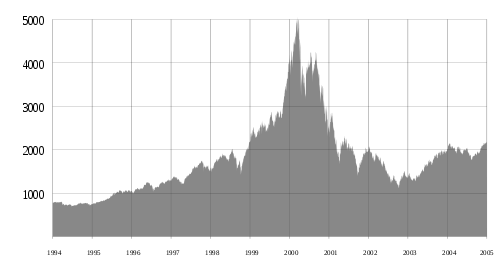

Рост индекса NASDAQ 1995-2003 — классическая парабола с пиком в марте 2000

Масштаб эйфории:

NASDAQ вырос с 751 пункта в январе 1995 до 5048 в марте 2000 — в 6.7 раз за 5 лет

В 1999 году прошло 457 IPO, большинство — интернет-компании без выручки

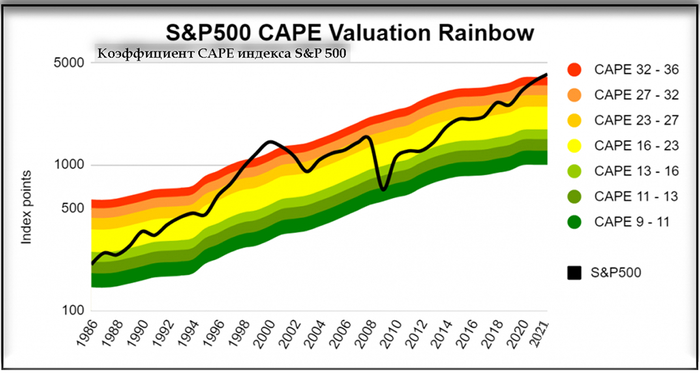

Коэффициент P/E для NASDAQ достиг 90.2 (для сравнения, здоровый рынок — 15-25)

Любая компания, добавившая «.com» в название, взлетала на бирже на 50-100%

А теперь конкретные истории — они лучше цифр показывают градус безумия.

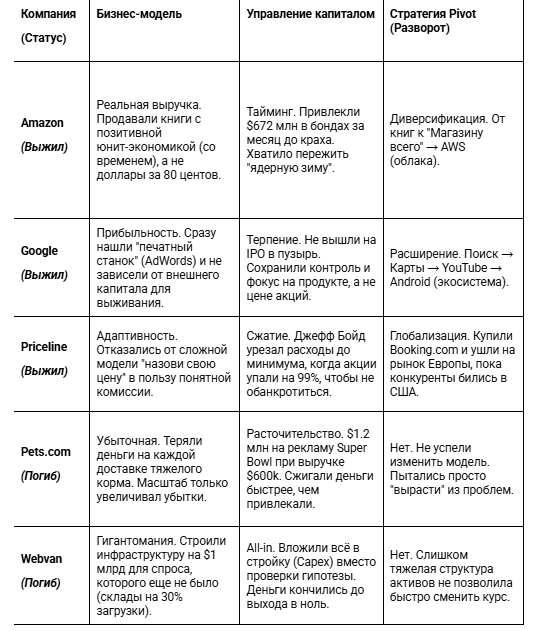

Pets.com — символ эпохи

Интернет-магазин корма для собак. IPO 11 февраля 2000 года при оценке $290 миллионов. Бизнес-модель была... скажем так, сомнительной: они теряли 26 центов на каждом заработанном долларе. Привлечение одного клиента стоило $400, средний чек — $30.

Компания потратила $70 миллионов за 7 месяцев, заработав при этом всего $619,000. В их послужном списке — реклама на Super Bowl за $1.2 миллиона, которая стала хрестоматийным примером того, как нельзя тратить деньги.

От IPO до ликвидации прошло 268 дней. Финальная цена акции — $0.19.

Webvan — самый дорогой провал

Амбициозный проект доставки продуктов. Основатель Луис Бордерс (тот самый, из книжной сети Borders) хотел построить склады стоимостью $30-50 миллионов каждый в 26 городах. Проблема? Они работали меньше чем на 30% мощности.

Привлекли $830 миллионов инвестиций, включая $275 млн от SoftBank. Пиковая оценка — $8 миллиардов. Выручка до IPO — $395,000. Да, вы правильно прочитали: почти миллиард инвестиций при выручке меньше полумиллиона.

Банкротство случилось в июле 2001-го, акции упали до $0.06, 2,000 сотрудников уволены одним днём.

eToys — оценка выше, чем у Toys 'R' Us

IPO в мае 1999 года. В первый день торгов акции выросли с $20 до $76. Пиковая капитализация — $7.8 миллиардов — больше, чем у физического ритейлера Toys 'R' Us с тысячами магазинов по всей стране.

Через полтора года, в феврале 2001-го, акции стоили $0.09. Активы продали за $8.7 миллионов — меньше 0.1% от пиковой оценки.

Сравнительная таблица краха доткомов

*Примечание: В тексте указана оценка при IPO. Сумма привлечения на самом IPO составляла $82.5 млн (согласно биржевым данным того времени).

Почему все верили

Понять инвесторов того времени можно. Интернет действительно был революционной технологией. E-commerce действительно имел смысл. Проблема была в трёх вещах:

Во-первых, инфраструктура не успевала за амбициями. Dialup-интернет, отсутствие онлайн-платежей, логистики — всё это появится позже.

Во-вторых, сработало стадное чувство. Когда ваш сосед заработал 300% на акциях какого-нибудь TheGlobe.com, сложно сидеть в стороне.

В-третьих, появилась мантра «старые правила больше не работают». Прибыль? Зачем, когда есть рост числа пользователей! Sustainable бизнес-модель? Да ладно, главное — первым занять рынок!

«Последнее, что я хочу — это быть прибыльным. Потому что тогда я не получу оценку интернет-компании» — типичный питч стартапа в 1999 году

Венчурные фонды заливали деньги во всё подряд, лишь бы в названии был «.com». Инсайдеры продавали акции в 23 раза больше, чем покупали за месяц до пика — они-то знали, что вечеринка скоро закончится.

Как всё закончилось

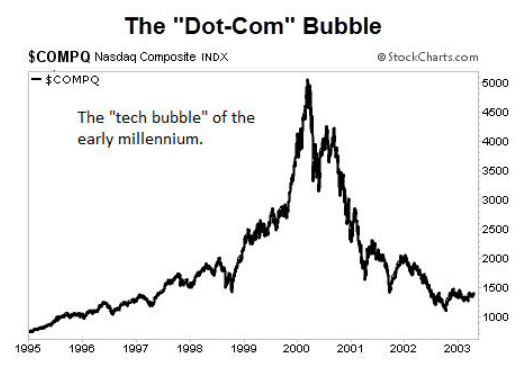

10 марта 2000 года NASDAQ достиг исторического максимума в 5,048 пунктов. А потом...

14 апреля 2000-го, в «Чёрную пятницу», индекс рухнул на 9% за день и 25% за неделю. К октябрю 2002-го NASDAQ упал до 1,114 пунктов — минус 78% от пика.

$5 триллионов рыночной капитализации испарилось. Около 4,800 dot-com компаний обанкротились к 2003 году. 200,000 человек потеряли работу только в Кремниевой долине.

На восстановление индекса до уровней 2000 года ушло 15 лет — только в апреле 2015-го NASDAQ вернулся к отметке 5,000.

AI-хайп сегодня: те же грабли, но с нейросетями

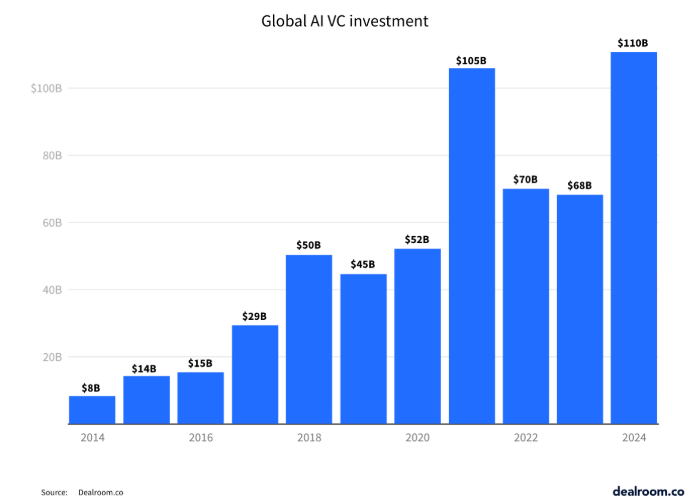

Цифры нового безумия

30 ноября 2022 года OpenAI выпустила ChatGPT как «research preview». Через 5 дней у них был 1 миллион пользователей. Через 2 месяца — 100 миллионов. Это самое быстрорастущее приложение в истории.

И началось.

Инвестиционная лихорадка:

2023: $55.6 миллиардов инвестиций в AI-стартапы (18% от всех венчурных инвестиций)

2024: от $100 до $131.5 миллиардов — треть всего мирового венчурного финансирования

Почти каждый четвёртый новый стартап — AI-компания

Рост AI-инвестиций — столбчатая диаграмма с резким взлётом

Но главное не объёмы, а оценки. Давайте посмотрим на конкретные компании.

Стартапы с миллиардными оценками

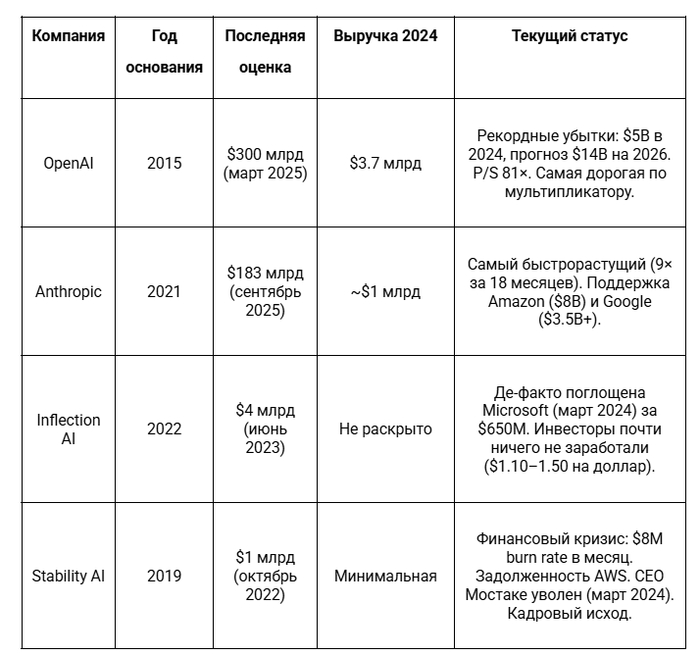

OpenAI — флагман с убытками

Оценка выросла в 300 раз за 6 лет. Выручка в 2024-м — около $3.7 млрд. Убыток — $5 миллиардов. Прогноз убытков к 2026 году — $14 млрд.

Мультипликатор: 81× выручки. Для сравнения, у прибыльной Nvidia — 25-50×.

Anthropic — гонка за OpenAI

Основана бывшими сотрудниками OpenAI в 2021-м. Привлекла от $14 до $27 миллиардов суммарно. Amazon вложил $8 млрд, Google — $3.5 млрд+.

Оценка в марте 2025: $61.5 миллиардов, растут к $170 млрд. Выручка 2024 года — около $1 млрд. Рост оценки: в 9 раз за 18 месяцев.

Inflection AI — когда $1.3 млрд превращаются в $650 млн

В июне 2023 привлекли $1.3 миллиарда при оценке $4 млрд от Microsoft, Билла Гейтса, Эрика Шмидта. Сделали чатбот Pi с ~1 млн активных пользователей, но без внятной бизнес-модели.

Март 2024: Microsoft покупает команду и лицензию за $650 миллионов. Инвесторы получили номинальный возврат $1.10-1.50 на каждый вложенный доллар. То есть практически ничего не заработали.

Stability AI — история провала

Октябрь 2022: раунд $101 миллион при оценке $1 миллиард+. В 2023-м пытались привлечь по оценке $4 млрд — не вышло. Burn rate около $8 миллионов в месяц.

Март 2024: CEO Эмад Мостаке уходит под давлением инвесторов. Компания не платит счета AWS, задерживает зарплаты, ключевые исследователи увольняются.

Таблица: Топ AI-стартапов — Сравнение оценок и статуса

Признаки пузыря

Если вы следите за tech-новостями, наверняка заметили эти паттерны:

1. Массовая FOMO

54% управляющих фондами считают AI-акции переоценёнными или в пузыре (опрос Bank of America). Но продолжают покупать, потому что «все покупают».

2. «Без AI ты проиграл»

Любая компания, добавившая «AI» в описание продукта, получает приток инвестиций. Даже если AI там — просто обёртка над GPT API.

3. Оценки на основе будущего, а не настоящего

OpenAI оценивается в $300 млрд при убытках $5 млрд в год. Объяснение: «Но ведь в будущем...»

4. Знаменитости-инвесторы предупреждают

«Мы определённо в пузыре» — Рэй Далио, Bridgewater, ноябрь 2025

«Рынок AI находится в пузыре, похожем на dot-com. Люди будут переинвестировать и терять деньги» — Сэм Альтман, CEO OpenAI, август 2025

Когда даже глава OpenAI говорит о пузыре — это о чём-то говорит.

5. Sequoia Capital: вопрос на $600 миллиардов

Партнёр Sequoia Дэвид Кан посчитал: чтобы окупить все инвестиции в AI-инфраструктуру (GPU, дата-центры, электричество), индустрии нужно генерировать $600 миллиардов годовой выручки.

Реальная AI-выручка сейчас — около $35 миллиардов.

Разрыв: $565 миллиардов.

Феномен Nvidia: как производитель чипов обогнал всех

В центре всего этого безумия — одна компания, которая стала символом AI-эры точно так же, как Cisco была символом dot-com.

Цифры роста

Капитализация:

Конец 2023: $1.23 триллиона

Конец 2024: $3.29 триллионов (+169% за год)

Текущая: $4.37 триллионов

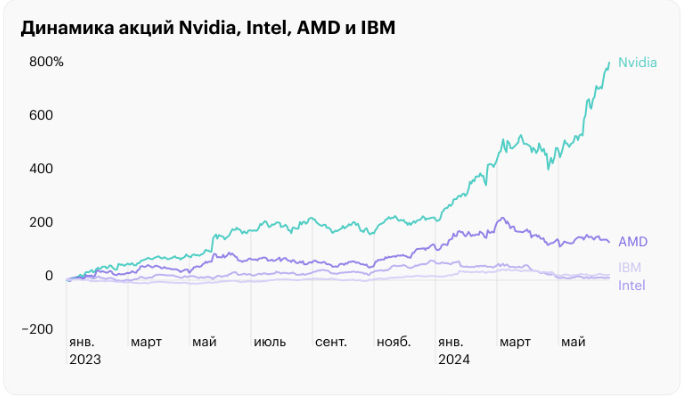

Динамика акций Nvidia, Intel, AMD и IBM

Рост акций:

2022: -50% (медвежий рынок tech)

2023: +239% (AI-бум начался)

2024: +171%

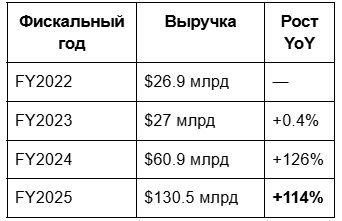

Финансовые показатели:

Да, вы правильно прочитали. $130 миллиардов годовой выручки. Для сравнения: весь ВВП Украины — около $188 млрд, Казахстана — $296 млрд.

Прибыльность:

Gross margin: 73-75% (non-GAAP)

Чистая прибыль Q3 FY2026: $31.91 миллиарда — за один квартал

Data Center (AI-чипы) составляет 87-90% общей выручки

Почему именно Nvidia

Всё просто: они производят то, без чего AI не существует — GPU для обучения нейросетей.

Доля рынка:

70-95% рынка AI-чипов (разные оценки)

AMD: 4-11%

Intel: меньше 1%

Остальное — собственные чипы Google, Amazon, Microsoft

Когда OpenAI нужно обучать GPT-5, они покупают тысячи чипов Nvidia. Когда Anthropic масштабирует Claude, они покупают Nvidia. Когда любой AI-стартап хочет запустить свою модель — Nvidia.

Эффект «продавца лопат»:

Помните золотую лихорадку в Калифорнии XIX века? Большинство золотоискателей разорились. Но знаете, кто точно заработал? Леви Страусс, продававший джинсы и лопаты.

Nvidia — это современный Леви Страусс. Пока все копают AI-золото (причём большинство копает впустую), Nvidia продаёт им лопаты по $30,000 за штуку.

Раздута ли оценка?

Вопрос на триллион (буквально).

Сравнение с ВВП стран:

Капитализация Nvidia превышает ВВП 189 из 194 стран мира

Nvidia = 3.6% мирового ВВП

Больше, чем ВВП России ($2.24 трлн), Франции ($3.0 трлн)

Приближается к ВВП Германии ($4.5 трлн)

Аргументы «за» (быки):

Реальная, огромная прибыль — не какие-то там убытки

Технологическое лидерство: CUDA, экосистема разработчиков

Спрос превышает предложение — очередь на чипы на год вперёд

P/E около 45-50 — не космос для такого роста

59 из 66 аналитиков рекомендуют Buy

Аргументы «против» (медведи):

Вся выручка завязана на AI-хайп — что будет, когда пузырь сдуется?

Конкуренция растёт: AMD MI300X, Intel Gaudi 3, собственные чипы Microsoft/Amazon

Goldman Sachs предупреждает о «циркулярной выручке»: Nvidia инвестирует в AI-стартапы → те покупают чипы Nvidia → «рост продаж»

Геополитические риски: экспортные ограничения в Китай

Seeking Alpha оценивает fair value в $86 за акцию (текущая цена ~$145)

Мнение CEO Jensen Huang:

«Началась следующая промышленная революция. Nvidia находится в эпицентре — мы двигатель крупнейшей промышленной революции в истории человечества» — Jensen Huang

«Спрос на Blackwell [новое поколение чипов] зашкаливает» (off the charts)

Уверенность впечатляет. Но знаете, кто ещё был уверен? CEO Pets.com в январе 2000-го.

Что осталось после dot-com: уроки для AI-эры

Хорошая новость: не все умерли.

Выжили сильнейшие

Amazon — падение 94%, сейчас $2 триллиона

Акции рухнули с $106.69 в декабре 1999 до $5.51 в 2001 — минус 94%. Компания была на грани банкротства.

Что спасло:

За месяц до краха привлекли $1.25 миллиарда — хватило на survival mode

Была реальная бизнес-модель: люди действительно покупали книги онлайн

Первая прибыль в Q4 2001 — доказали, что умеют зарабатывать

Пивот: запуск AWS в 2006 — диверсификация от e-commerce

$1,000, инвестированные в Amazon на пике 1999 года, сегодня стоят $15,500+.

Google — не вышел на IPO во время пузыря

Основан в сентябре 1998 — в разгар роста пузыря. IPO только в августе 2004 по $85 — уже после краха.

Почему выжили:

Прибыльная бизнес-модель с первого дня: контекстная реклама работала

Eric Schmidt как CEO (2001) добавил управленческую дисциплину

Не тратили деньги на безумную экспансию

$1,000 на IPO 2004 года = $66,000+ сегодня.

Priceline/Booking Holdings — падение 99%, сейчас $158 миллиардов

Акции рухнули с $974 в апреле 1999 до $6.60 в октябре 2002 — минус 99.3%.

Как выжили:

Была реальная выручка (хоть и небольшая прибыль)

CEO Jeff Boyd (2002) пивотнул от «Name Your Own Price» к классическому бронированию отелей

Приобретение Booking.com в 2005 — вовремя увидели международный рынок

$10,000, инвестированные в октябре 2002, превратились в $1.47 миллиона к 2013.

Сравнение выживших и погибших dot-com — критерии успеха

Технология осталась и выросла

Вот что важно понять: интернет не исчез после краха 2000-го.

Наоборот:

E-commerce вырос в десятки раз

Появились соцсети (Facebook, 2004)

Облачные сервисы (AWS, 2006)

Стриминг (Netflix перешёл на стриминг в 2007)

Смартфоны и мобильный интернет (iPhone, 2007)

85-95% оптоволокна, проложенного в dot-com эру, не использовалось 4 года после краха. Но потом именно эта инфраструктура обеспечила рост YouTube, Netflix, облачных сервисов.

Инвесторы переоценили скорость adoption, но недооценили масштаб влияния.

Критерии выживания

Что отличало Amazon, Google, eBay от Pets.com и Webvan?

1. Реальная бизнес-модель

Не «мы будем терять на каждом клиенте, но компенсируем объёмом», а «вот как мы зарабатываем прибыль».

2. Unit-экономика, которая сходится

CAC (cost of acquisition) < LTV (lifetime value). Простая формула, которую 48% выживших соблюдали, а 100% провалившихся — игнорировали.

3. Умение генерировать выручку

Не «у нас 10 миллионов посетителей сайта», а «у нас $50 миллионов годовой выручки».

4. Решение реальной проблемы

Люди действительно хотели покупать книги онлайн (Amazon), искать информацию (Google), бронировать отели (Priceline). Люди не хотели покупать корм для собак с доставкой дороже самого корма (Pets.com).

5. Финансовая дисциплина

Расходы соответствуют выручке. Не $70 миллионов затрат при $600,000 выручки.

Кто выживет в AI-гонке: прогноз на ближайшие годы

Применим уроки dot-com к текущей ситуации.

Кто точно останется

1. Большие технологические компании

Google, Microsoft, Meta, Amazon — у них:

Огромные денежные резервы ($600+ миллиардов совокупных)

Существующие продукты, в которые они встраивают AI

Собственные дата-центры и инфраструктура

Не зависят от венчурного капитала

Microsoft интегрирует AI в Office, Azure, Windows. Google — в Search, Gmail, YouTube, Cloud. Meta — в Instagram, WhatsApp, рекламу. Amazon — в AWS, Alexa, e-commerce.

2. Поставщики инфраструктуры (с коррекцией)

Nvidia, AMD, облачные провайдеры — они продают лопаты, а не копают сами. Но:

Оценка Nvidia может упасть на 30-50%

Появятся новые игроки (кастомные чипы от Microsoft, Google, Amazon)

Маржа снизится с текущих космических 73-75%

3. Вертикальные AI-решения

Не «AI для всего», а AI для конкретной индустрии:

AI для медицинской диагностики (уже работает лучше врачей в некоторых областях)

AI для legal tech (анализ контрактов, поиск прецедентов)

AI для финтеха (fraud detection, кредитный скоринг)

У них есть проприетарные данные и глубокая интеграция в workflow.

Кто в зоне риска

1. «Обёртки над GPT»

Стартапы, которые просто вызывают API OpenAI/Anthropic и добавляют красивый UI. Барьер входа — ноль, конкурентное преимущество — ноль.

~85% AI-стартапов обанкротится за 3 года — прогноз венчурных инвесторов.

2. Компании с огромными оценками, но без выручки

Если у тебя оценка $5 миллиардов, убыток $100 миллионов в год и выручка $20 миллионов — у тебя проблемы.

3. Consumer AI hardware

Humane AI Pin (закрылся в 2025), Rabbit R1 — красивая идея, плохое исполнение, нет product-market fit.

4. Стартапы без собственной технологии

Если твоё конкурентное преимущество — «мы раньше других начали использовать GPT-4», у тебя нет конкурентного преимущества.

Как изменится рынок

Консолидация

Крупные купят перспективных по 10-20% от пиковой оценки. Microsoft + Inflection, Google + Character.AI — это только начало.

Падение оценок на 50-70%

Компании, оценённые в $5 миллиардов в 2024-м, будут стоить $1.5-2.5 миллиарда в 2026-м.

AI станет коммодити

Как сейчас облачные сервисы: необходимая инфраструктура, но не источник сверхприбылей.

Рост практического применения

Меньше хайпа, больше real use cases. McKinsey: 80% компаний используют AI, но 80% не видят значимого влияния на выручку. Это изменится — но через 3-5 лет, не сейчас.

Выводы: стоит ли бояться и как действовать

Для инвесторов

Не покупайте на хайпе

Когда Uber-водитель даёт вам советы по AI-акциям — пузырь близок к пику. Классический индикатор.

Смотрите на фундаментальные показатели

P/E больше 60-70 без безумного роста выручки = красный флаг

Отсутствие прибыльности + огромная оценка = ещё один красный флаг

Зависимость от одного тренда = третий красный флаг

Диверсифицируйте

Не ставьте 50% портфеля на AI. Даже если вы уверены. Особенно если вы уверены.

Помните статистику

48% dot-com выжили до 2004, но по гораздо более низким оценкам. Выживут и AI-компании — но какие именно, мы узнаем только после.

Для бизнеса

Внедряйте AI там, где это даёт реальную пользу

Не «давайте добавим AI куда-нибудь», а «эта конкретная задача решается AI в 10 раз быстрее/дешевле/точнее».

Не переплачивайте

Когда AI-консультанты говорят «вам нужна custom LLM за $500,000» — в 90% случаев вам хватит ChatGPT Enterprise за $60/месяц на сотрудника.

Готовьтесь к снижению стоимости AI-инструментов

Цены на AI упадут в 5-10 раз за 3-5 лет. Не стройте бизнес-модель на том, что AI будет вечно дорогим.

Для обычных людей

AI точно останется

Это не очередной blockchain или metaverse, который обещали и забыли. AI реально работает и реально полезен.

Учитесь работать с инструментами

ChatGPT, Claude, Midjourney, Notion AI — изучайте их сейчас. Через 5 лет это будет базовая грамотность, как Excel в 2000-х.

Не паникуйте от новостей о крахе стартапов

Когда закроется очередной AI-стартап с $500 миллионов оценки — это нормально. Это как гибель Pets.com не означала смерть e-commerce.

Помните: технология ≠ конкретная компания

Интернет остался, хотя Webvan умер. AI останется, хотя многие AI-стартапы умрут.

Финал: что будет дальше

Давайте смотреть правде в глаза.

Да, будет больно. Многие потеряют деньги. Около 85-90% AI-стартапов закроются. Инвесторы, вложившиеся на пике, увидят портфели в минусе на 50-70%. Nvidia может упасть с $4.4 триллионов до $2-2.5 триллионов.

Но искусственный интеллект не исчезнет.

Он станет такой же обыденностью, как интернет сегодня. Помните, что после краха dot-com'ов появились Google (2004 IPO), Facebook (2004), iPhone (2007), AWS (2006). Вся современная цифровая экономика выросла на руинах dot-com пузыря.

После AI-пузыря появится что-то ещё круче. AGI? Персональные AI-ассистенты в каждом устройстве? AI-first операционные системы? Мы не знаем. Но это будет.

Просто не все доживут до этого момента.

Три ключевых урока:

Технология реальна, но тайминг решает всё

Интернет в 1999-м был реален. AI в 2024-м реален. Но большинство компаний, пытающихся на этом заработать прямо сейчас, провалятся.Выживают те, кто умеет зарабатывать, а не только тратить

Amazon выжил, потому что научился быть прибыльным. Pets.com умер, потому что только жёг кэш.Пузыри — нормальная часть развития технологий

Они больно лопаются, но без них не было бы ни смартфонов, ни соцсетей, ни облаков. Пузыри концентрируют капитал и таланты в одной области. Да, 90% провалятся. Но 10%, которые выживут, изменят мир.

Что делать вам прямо сейчас?

Если вы инвестор — пересмотрите портфель. Если вы предприниматель — проверьте unit-экономику. Если вы обычный человек — начните изучать AI-инструменты.

И помните слова Марка Твена: «История не повторяется, но рифмуется».

Мы уже видели этот фильм в 1999-м. Концовка будет похожей, но не идентичной.

Статья написана на основе публичных данных, финансовых отчётов компаний и аналитических исследований. Автор не даёт инвестиционных рекомендаций. Все инвестиционные решения вы принимаете на свой страх и риск.