В течение 2019 года МВФ сообщил, что мировая экономика переживает «синхронное замедление», которое вступило в свои самые медленные темпы со времён Глобального финансового кризиса. На потребительском рынке появились «трещины», поскольку мировые рынки начали страдать от «резкого ухудшения» производственной активности. Считалось, что глобальный рост достиг своего пика в 2017 году, когда общий объём промышленного производства в мире начал неуклонно снижаться в начале 2018 года. МВФ обвинил «повышенную торговую и геополитическую напряжённость» в качестве основной причины замедления, сославшись на Brexit и Торговую войну между Китаем и Соединёнными Штатами в качестве основной причины замедления в 2019 году, в то время как другие экономисты обвиняли проблемы с ликвидностью.

Пониженные темпы также вызваны и резким ухудшением активности в обрабатывающей промышленности и мировой торговле в условиях, когда повышение тарифов и продолжительная неопределенность относительно торговой политики негативно сказываются на инвестициях и спросе на инвестиционные товары. Кроме того, сокращается автомобильная промышленность, также под воздействием различных факторов, таких как как сбои из-за введения новых нормативов выбросов в зоне евро и Китае, имеющих долговременные последствия. В целом рост объема внешней торговли в первой половине 2019 года снизился до 1 процента, самого низкого уровня с 2012 года.

Темпы роста мировой экономики в 2019 году оказались самыми низкими со времен финансового кризиса 2008-го, отмечает и Организация экономического сотрудничества и развития (ОЭСР).

Обвал фондового рынка 2020 года

20 февраля 2020 года начался глобальный крах фондового рынка, ставший впоследствии одним из сильнейших обвалов мировых фондовых рынков в истории. Индекс Dow Jones Industrial Average, индекс S&P 500 и индекс Nasdaq-100 вошли в коррекцию во время одной из худших торговых недель со времён финансового кризиса 2007—2008 годов. С 24 по 28 февраля фондовые рынки во всём мире сообщили о своём крупнейшем однонедельном падении после финансового кризиса 2007—2008 годов. Рынки в течение следующей недели (2—6 марта) стали чрезвычайно волатильными, с колебаниями 3 % или более за ежедневную сессию (за исключением 6 марта).

9 марта(черный понедельник) все три индекса Нью-Йоркской фондовой биржи упали более чем на 7 %. Через три дня после чёрного понедельника произошло ещё одно падение, 12 марта в чёрный четверг, когда акции по всей Европе и Северной Америке упали более, чем на 9 %. Уолл-стрит пережила самое большое процентное падение за один день с чёрного понедельника в 1987 году, а индекс FTSE MIB биржи Borsa Italiana упал более на 17 %, став самым сильно пострадавшим рынком в течение чёрного четверга.

13 марта банк Японии объявил о покупке государственных облигаций на открытом рынке на 200 миллиардов иен (или 1,9 миллиарда долларов).

Несмотря на временный рост 13 марта (когда рынки показали свой лучший день с 2008 года), все три индекса Уолл-стрит упали более на 12 %, когда рынки вновь открылись 16 марта(черный понедельник 2), снова показав крупнейшее однодневное падение с 1987 года.

За 33 дня с 19 февраля по 23 марта индекс всех акций FTSE упал на 33 процента.

24 марта фондовые рынки развернулись и к концу месяца отыграли более 30% падения, а к концу апреля 60% падения, кризис на ранках закончился.

Рецессия

11 марта 2020 года Всемирной организацей здравоохранения объявлена пандемия.

После года глобального экономического спада, сопровождавшегося стагнацией экономического роста и потребительской активности, ограничения пандемии и другие меры предосторожности, принятые в начале 2020 года, привели мировую экономику к кризису. В течение следующих семи месяцев все развитые экономики впали в рецессию.

Первым серьёзным признаком рецессии стал обвал фондового рынка 2020 года, в результате которого основные индексы упали на 30 %. Восстановление началось в начале апреля 2020 года, и многие рыночные индексы восстановились или даже установили новые рекорды к концу 2020 года, но введённые локдауны загоняли экономику всё в больший кризис.

Краткосрочные перспективы мировой экономики не внушали серьезных опасений и международные финансовые организации прогнозировали ускорение роста. Однако в начале 2020 г. Китай, а затем и другие страны, ввели жесткие ограничительные меры. Были закрыты границы, остановлены многие производства, нарушены глобальные цепочки создания добавленной стоимости, но в наибольшей степени пострадали розничная торговля, туризм и индустрия развлечений и отдыха.

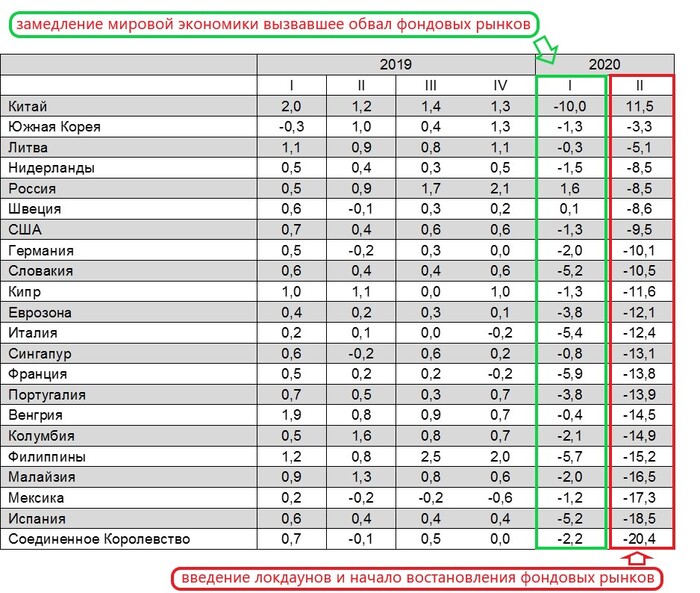

ВВП США после небольшого спада на 1,3% в 1-м квартале во 2-м квартале упал почти на 10%, главным образом, из-за резкого сокращения расходов населения на услуги. Предприятия массово сокращали персонал, число банкротств оказалось сопоставимым с кризисом 2008 г., а уровень безработицы – с Великой депрессией 1929-1932 гг., так, в апреле 2020 года в Соединённых Штатах было подано более 20 миллионов заявлений о безработице, что привело к коллапсу процессов страхования по безработице, финансируемых государством. Экономика Еврозоны рухнула еще сильнее - более чем на 12% за 2-й квартал после снижения на 3,6% в начале года. Наибольшее сокращение ВВП отмечено в Испании, Венгрии, Португалии и Франции, а наименьшее - в Финляндии и Литве. Падение ВВП Великобритании более чем на 20% стало рекордным среди крупнейших экономик мира. Локдаун привел к спаду выпуска во всех отраслях, кроме фармацевтики. Наиболее сильно пострадали гостиничные и образовательные услуги и общепит. Однако в большом выигрыше оказались все виды онлайн площадок, а десять самых богатых миллиардеров мира с марта 2020 года по ноябрь 2021 года удвоили свое состояние с 700 миллиардов до полутора триллионов долларов. В то же время, в Китае ВВП после падения на 10% в 1-м квартале, вырос во 2-м квартале по сравнению с первым на 11,5%, в следствии снятия всех ограничительных, для экономики, мер. Это позволило отыграть потери начала года, но не перерыть докризисный уровень.

Можно выделить несколько основных причин различия темпов падения в разных странах. Во-первых, это жесткость и длительность карантинных мер. Во-вторых, объем мер фискальной и кредитной поддержки экономики. В-третьих, структура экономики. Больше всего пострадали страны с наибольшей долей услуг в структуре экономики. Так, доля услуг в Великобритании достигает почти 82%, в США и Франции – 81%, в Испании и Италии – 77%, в то время как в Китае – чуть более 53%, в Южной Корее – 64%. Падение внешнего спроса, нарушение поставок из-за закрытия предприятий и ограничений в торговле привели к падению экспорта. Этот же фактор будет сдерживать восстановление экономики после отмены локдаунов, поскольку выход из него происходит разновременно.

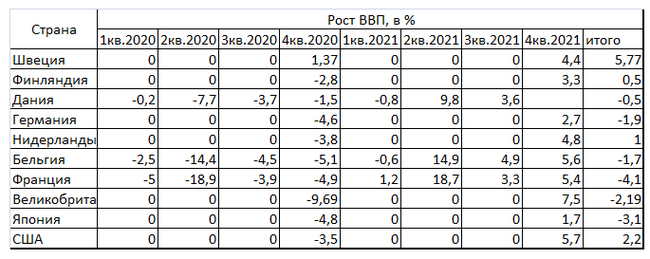

В условиях постепенного отказа от карантина в последние месяцы интересен опыт "диссидентов" вроде Швеции. Швеция не вводила жестких ограничений, там продолжали работу предприятия сферы услуг, не закрывались кафе, рестораны, торговые центры, школы и детсады. Власти ограничились призывом к жителям соблюдать меры предосторожности, отказались от обязательного ношения масок в общественных местах - их носят около 20% граждан. ВВП Швеции из-за отказа от локдаунов сократился меньше, чем в большинстве стран Европы, США и Японии и показал самый большой восстановительный рост в 2021 году.

Нарушение логистических цепочек

После введения первых ограничительных мер спрос на многие товары остался прежним, а в некоторых индустриях даже вырос, ввиду государственных выплат в развитых странах. Участники торговли оказались к этому не готовы. Компании не предугадали, как переход на удалённую работу скажется на рынке. Производители телефонов, компьютеров, игровых консолей и прочей электроники недооценили спрос. Потребители, вынужденные остаться дома, скупали приборы в больших объёмах, чем когда-либо ранее. Среди компаний, которые значительно увеличили продажи – Nintendo Switch с ростом в некоторых регионах до 50-80%, Apple (17%), Acer (21.5%), Lenovo (22.2%). Рынок персональных компьютеров впервые за 10 лет вырос на 11% за 2020 год.

Увеличение спроса совпало с временным закрытием производств в ряде стран, включая Китай и государства Юго-Восточной Азии. Поставки продукции из Китая приостановили с января по март 2020 года, а складских запасов у большинства производителей не хватило, чтобы доставить товары вовремя. Это привело к дефициту телефонов, телевизоров, вейпов, автомобильных запчастей, солнечных панелей, кондиционеров, медикаментов и медицинского оборудования во многих странах.

Производители тоже столкнулись с перебоями в поставках. Они по-прежнему не получают нужное количество материалов и запчастей, значительная часть которых приходит из Китая. Зависимость большого числа корпораций от одного поставщика заставила уменьшить или остановить производство. Проблема особенно повлияла на высокотехнологичные сферы, включая медицину и электронику.

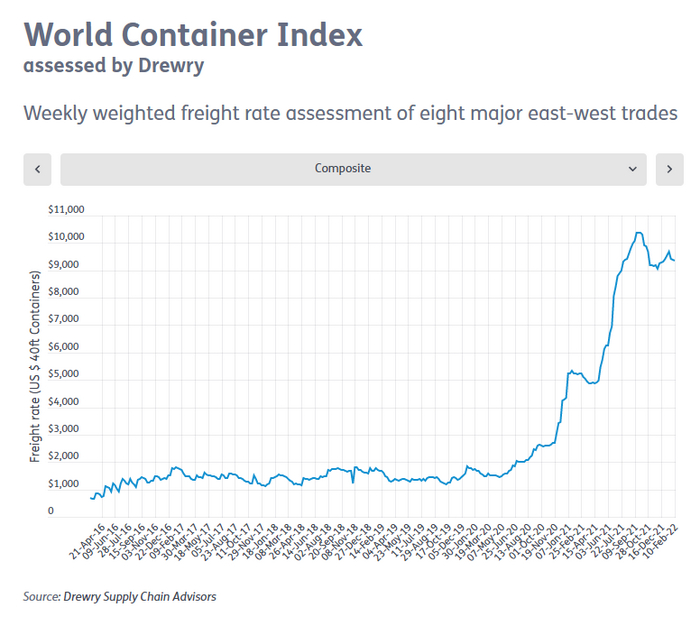

Контейнерный кризис

Производственные проблемы связаны и с логистическими трудностями. Сроки доставки в 2020 году из-за локдаунов иногда занимали больше времени, чем двадцать лет назад. Закрытие или замедление производства привело к росту количества неиспользуемых контейнеров в депо и торговых портах.

Уменьшение торговой активности сказалось на работе перевозчиков грузов. Чтобы сократить затраты на транспортировку и морские пошлины, перевозчики уменьшили количество судов в море. Это замедлило налаженную систему получения и отправки груза. Из-за этого порты в Сингапуре, Северной Америке и Европе оказались перегружены, что повлияло на скорость.

Азия, которая первой столкнулась с карантином, возобновила экспорт раньше остальных, но другие страны оказались не готовы продолжать торговлю. Многие государства по-прежнему справляются с ограничениями, падением производства и проблемами внутренней логистики.

После открытия границ свободные контейнеры из Азии двинулись в Америку и Европу. Перегруженные транспортные системы, грузовые депо с сокращённым количеством работников и уменьшенной пропускной способностью из-за карантина обернулись задержками, которые продолжаются до сих пор.

Усложнение и замедление прохождения таможни ухудшило проблему. Ставка на отправку контейнеров увеличилась. Это было связано с желанием перевозчиков покрыть расходы, связанные с нарушениями в цепи поставок. К сентябрю 2021 года мировой контейнерный индекс Дрюри достиг своего значения в 10.000 долларов против 1500 долларов в 2019 году. Индекс Дрюри – это составная общемировая средняя стоимость отправки стандартного 40-футового (12.1-метрового) контейнера морем.

Падение количества перелётов заставило ещё больше компаний вернуться к контейнерной доставке грузов морем. В 2020 воздушный трафик уменьшился на 75.6%, что наложило ограничения на воздушную транспортировку товаров. Около 90% всех товаров отправляются морем из-за отсутствия более эффективных альтернатив.

Последствия

Правительство подтвердило, что Австралия погрузилась в первую рецессию примерно за 30 лет. Главная причина связана с введёнными ограничениями.

Джош Фрюденберг, министр финансов Австралии: - Статистика подтверждает влияние пандемии на экономику Австралии. Наш рекордный экономический рост, который продолжался 28 лет подряд, теперь официально прекратился. Причина? - Пандемия. Какие последствия? - Рецессия.

Скотт Моррисон, премьер-министр Австралии: - Это печальный день для Австралии. Наша экономика пострадала из-за пандемии и погрузилась в рецессию. Господин спикер сообщил ужасную новость для австралийцев, для семей по всей стране.

Во втором квартале ВВП 19 стран ЕС упал на рекордные 12%, а в годовом выражении этот показатель сократился на 15%. Как констатируют эксперты, экономика Еврозоны вошла в рецессию.

В рецессию погрузилась и третья экономика Европы – Италия. Её валовой внутренний продукт упал во втором квартале почти на 13 процентов. Безработных становится все больше и это несмотря на серьезные меры, предпринятые правительством для предотвращения массовых увольнений.

Роберто Мондуччи глава национальной службы статистики: - падение ВВП подтверждает, что Италия вошла в худшую рецессию за послевоенный период. Но худшее должно быть уже пройдено. Спад произошел из-за введенного локдауна, который остановил производственную деятельность и блокировал мобильность.

В ЕС самое худшее падение – на 18,5% - наблюдается в Испании. И это не удивительно, учитывая, что из европейских стран это королевство от пандемии пострадало раньше других, да и больше всех. Испания очень зависит от туризма, который просто замер. Ограничения в отдельных регионах то вводились, то отменялись, то снова вводились. Причем самые строгие. Сильнее всего от пандемии пострадал малый и средний бизнес. Однако власти готовы спасать экономику.

Педро Санчес, премьер-министр Испании: - Мы остановили самую жестокую и разрушительную волну пандемии и, помимо продолжения борьбы с вирусом, настало время перезапустить нашу экономику, наши компании, и создать рабочие места.

Ситуация усугубляется и в переживающей кризис Аргентине. По экономике ударил карантин и ограничения. Буэнос-Айрес начал переговоры с МВФ о новой программе помощи. К слову, Аргентина входит в число стран с самой высокой инфляцией. В июле в годовом выражении она превысила 42%. Страдает и соседняя Бразилия. Там ВВП провалился почти на 10 процентов. Это худший показатель с 1996 года. Кризис на себе уже ощутили местные жители.

В 2020 году продажи новых автомобилей в Соединённых Штатах сократились на 40 %. Вся «большая тройка» закрыла свои заводы в США

Таким образом, бездумные(а может и нет) решения политиков вызвали существенно более разрушительные последствия для экономики нежели замедление экономики в 2019 году и обвал фондового рынка в начале 2020 года.

Непосредственным предшественником общего финансового и банковского кризиса в США стал кризис высокорисковых ипотечных кредитов (subprime) в 2007 году. С 2001 по 2005 годы стоимость недвижимости, которой напрямую владели домохозяйства, выросла на $10 трлн, в кризис американцы потеряли порядка $6 трлн от стоимости принадлежащей им недвижимости.

Предпосылки и причины кризиса

Секьюритизация (от англ. securities «ценные бумаги») — финансовый термин, означающий одну из форм привлечения финансирования путём выпуска ценных бумаг, обеспеченных активами, генерирующими стабильные денежные потоки (например, портфель ипотечных кредитов, автокредитов, лизинговые активы, коммерческая недвижимость, генерирующая стабильный рентный доход и т. д.).

Закон Грэмма — Лича — Блайли

К середине 80-х гг. XX в. стало очевидно, что запреты, установленные Законом Гласса—Стиголла, фактически перестали работать. Запреты на совмещение одним финансовым учреждением функций коммерческого и инвестиционного банков, установленные Законом Гласса—Стиголла, постепенно размывались через принятие судебных решений, а также через толкование его норм Службой валютного контролера и Правлением Федеральной резервной системы. «Размывание» осуществлялось главным образом через специфическое толкование понятия «эмиссионная ценная бумага». Благодаря этому банки получали возможность использовать в своих операциях новые финансовые инструменты, необычные для традиционной банковской практики. В частности, банки получили право участвовать в предоставлении так называемых секьюритизованных займов. Закон Гласса-Стиголла содержал норму, которая не признавала операцией с ценными бумагами сделку, в результате которой активы трансформируются в ценные бумаги, но держатель этой бумаги обладает такими же правами в отношении активов, что и до трансформации. Это положение позволило банкам повышать коэффициент ликвидности своих активов, трансформируя их в ценные бумаги.

Важно пояснить что, в классической рыночной экономике(вторая половина 19 века) владельцы банков или других компаний сами управляли своими предприятиями и несли ответственность за свои решений, будь то прибыль или разорение. К концу 20 века управлять большими компаниями стали наёмные менеджеры заинтересованные в высоких зарплатах и премиях здесь и сейчас, а не в долгосрочном развитии фирмы и не несущих никакой ответственности за свои решения.

Кроме объективных факторов принятия закона о финансовой модернизации необходимо обратить внимание и на такое явление как лоббизм. Одним из самых активных лоббистов отмены Акта Гласса—Стиголла и соответственно принятия Закона Грэмма — Лича — Блайли являлся Citigroup, управляющий финансовым гигантом Travelers Group. Дело в том, что ещё в апреле 1998 года было объявлено о готовящемся слиянииTravelers Group с крупнейшим международным коммерческим банком Citicorp, что прямо противоречило Закону Гласса—Стиголла. Созданная в результате этого слияния Citigroup получила двухлетнюю отсрочку для того, чтобы привести свой бизнес в соответствие с законом, избавившись от страховых и некоторых других активов бывшей Travelers Group.

Закон Грэмма — Лича — Блайли отменил некоторые серьёзные ограничения в финансовой сфере, расширив возможности создания и деятельности финансовых конгломератов. Прежде всего, закон о финансовой модернизации разрешил банковским холдингам преобразовываться в финансовые холдинговые компании (financial holding company, FHC), которые могли иметь в собственности коммерческие и инвестиционные банки, а также страховые компании, что создавало явный конфликт интересов. Кроме того, инвестиционные банки и страховые компании получили возможность сами создавать финансовые холдинговые компании (FHC), для чего им необходимо было получить одобрение ФРС США. Закон также позволил американским банкам преобразовываться в ограниченные универсальные банки (restricted universal banks, RUB), которые могут одновременно заниматься и коммерческим и инвестиционным банкингом, а также страхованием и, более того, нефинансовыми операциями.

За пять лет действия закона, к 2005 году, число финансовых холдинговых компаний, находившихся в собственности резидентов США, достигло 469 с совокупными активами $7,893 трлн, а число холдинговых компаний, находившихся в собственности нерезидентов США — 15 с совокупными активами $1,516 трлн.

Ипотечный бум

В 2002—2004 гг. доступность кредитов в США возросла благодаря значительным зарубежным инвестициям в первую очередь из азиатских стран с быстроразвивающейся экономикой и стран-экспортёров нефти, а также благодаря низкому уровню процентных ставок в Америке. Это привело к росту пузырей на рынке недвижимости и кредитном рынке. Благодаря облегчённому доступу к различным видам кредитов (ипотека, кредитные карты и кредиты на покупку автомобилей), потребители приняли на себя ранее небывалый объём обязательств. При этом бумы на рынке недвижимости и кредитном рынке привели к увеличению объёмов выпуска ипотечных ценных бумаг — производных финансовых продуктов, цена которых зависит от выплат по ипотечным кредитам и цен на жилую недвижимость. Эти инновационные ценные бумаги позволяли инвесторам со всего мира вкладывать средства в рынок недвижимости США. После того, как цены на недвижимость в США упали, крупные международные финансовые учреждения, инвестировавшие значительные заёмные средства в ипотечные ценные бумаги, понесли существенные убытки. Когда влияние кризиса распространилось за пределы рынка недвижимости, возросло число случаев невыполнения обязательств и по другим видам кредитов.

Методы секьюритизации

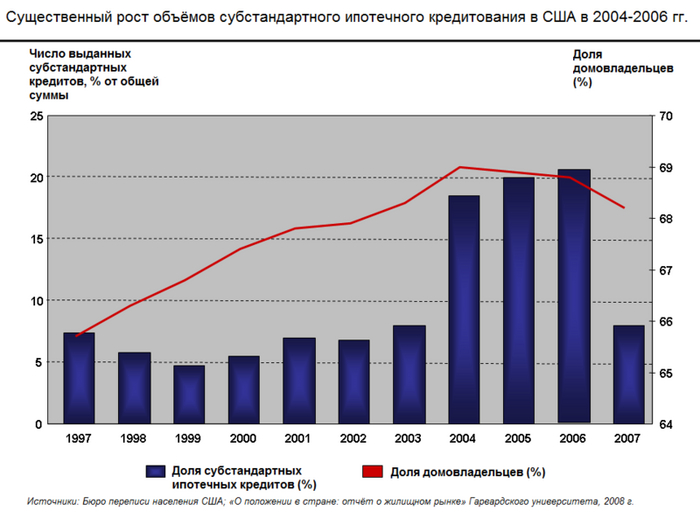

В годы, предшествовавшие кризису, поведение кредиторов кардинально изменилось: они были готовы предоставлять кредиты на всё более значительные суммы всё более неблагонадежным заёмщикам, в том числе иммигрантам, не имеющим документов на право проживания в стране. В особенности стандарты кредитования были ослаблены в 2004—2007 гг. В 1994 г. были выданы кредиты с высоким уровнем риска на сумму в 35 миллиардов долларов США (5 % от общей суммы выданных кредитов), в 1996 г. — 9 %, в 1999 г. — 13 % (160 миллиардов долларов США) и, наконец, в 2006 г. — 20 % (600 миллиардов долларов США).

Приблизительно к 2003 г. рынок кредитования по стандартным условиям был насыщен, но поскольку спрос на ипотечные ценные бумаги и обеспеченные залогом долговые обязательства оставался на высоком уровне, стандарты кредитования были изменены для того, чтобы продолжать осуществлять продажи бумаг и, соответственно, получать прибыль.

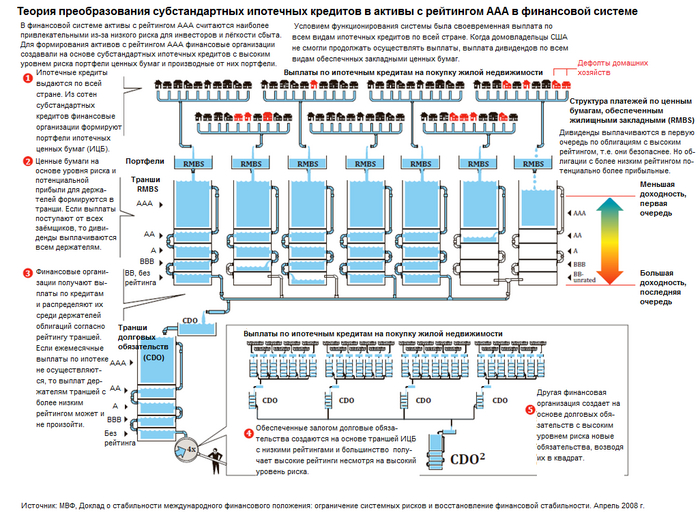

Диаграмма создания обеспеченных залогом долговых обязательств и ценных бумаг, обеспеченных жилищных закладной

В традиционной модели ипотечного кредитования банки становились организаторами кредита для заёмщика (домовладельца) и несли риски невыполнения обязательств по кредиту.

Секьюритизация ипотечных ценных бумаг в её современной форме была создана в США в начале 1980-х гг., когда предприятия с государственным участием вышли на этот рынок и стали создавать пулы традиционных стандартных ипотечных кредитов со сравнительно низким уровнем риска, продавать инвесторам ценные бумаги, обеспеченные закладными по кредитам, и предоставлять гарантии по бумагам в случае невыполнения обязательств по ипотечным кредитам. Также появилась и более рискованная версия секьюритизации: частные банки объединяли ипотечные кредиты из групп более высокого риска и, как правило, не предоставляли гарантий в случае невыполнения обязательств. С развитием рынка секьюритизации традиционная модель была вытеснена новой моделью распределения кредитного риска между многочисленными инвесторами при помощи выпуска обеспеченных залогом долговых обязательств и ценных бумаг, обеспеченных жилищными закладными. Перекладывание риска на инвесторов привело к возникновению риска недобросовестности: приоритетным становилось осуществление как можно большего количества сделок ипотечного кредитования, а не обеспечение их качества.

К середине 1990-х гг. секьюритизация получила широкое распространение. Общая стоимость выпущенных в 1996—2007 гг. ценных бумаг, обеспеченных жилищными закладными, выросла почти в три раза, до 7,3 трлн долларов США. Доля секьюритизованных бумаг этого типа выросла с 54 % в 2001 г. до 75 % в 2006 г. В 2008 г. суммарный объём задолженностей американских домовладельцев, потребителей и организаций составлял приблизительно 25 триллионов долларов США. Из них 8 триллионов приходились на долю традиционных ипотечных кредитов, выдаваемых американскими банками, 7 триллионов долларов — на задолженности по облигациям и прочим традиционным ценным бумагам, а оставшиеся 10 триллионов — на рынки секьюритизации. Однако весной 2007 г. активность на рынках секьюритизации стала замедляться, а к осени 2008 г. практически прекратилась. Это привело к сокращению объёмов частного кредитования более чем на треть.

Моделирование корреляций, то есть определение того, как риск невыполнения обязательств по одному кредиту, входящему в пул, статистически соотносится с риском невыполнения обязательств по другим кредитам, было основано на методе «копулы Гаусса», разработанном статистиком Дэвидом Ли. Как выяснилось позднее, в данном методе, широко используемом для оценки рисков, связанных с операциями по секьюритизации, применялся чрезмерно упрощенный подход к оценке корреляций. К сожалению, до того, как были выявлены недостатки этой модели, была осуществлена оценка и продажа субстандартных ценных бумаг с обеспечением активами и обеспеченных залогом долговых обязательств на сумму в триллионы долларов. К тому времени, как инвесторы перестали покупать ценные бумаги, обеспеченные субстандартными ипотечными кредитами, тем самым ограничив возможности кредиторов продолжать выдавать займы с высоким уровнем риска, кризис уже находился в начальной стадии.

По мнению лауреата Нобелевской премии по экономике, доктора философии Майкла Спенса, «создается впечатление, что инновационные финансовые инструменты, предназначенные для перераспределения и уменьшения риска, в первую очередь способствовали его сокрытию.

Обеспеченные долговые обязательства

Обеспеченные долговые обязательства (Collateralized debt obligations, CDO) — ценные бумаги, обеспеченные долговыми обязательствами. Они включают корпоративные облигации, которые продаются на свободном рынке, кредиты выданные институциональными кредиторами, транши ценных бумаг выпущенных в рамках сделок по секьюритизации. CDO могут включать любые инструменты, которые несут кредитный риск заемщика: кредиты, облигации, кредитные дефолтные свопы и т. п. У активов, входящих в CDO, либо уже есть рейтинг, либо они поддаются рейтингованию.

Первые CDO были выпущены в 1987 году банкирами ныне не существующей Drexel Burnham Lambert для Imperial Savings Association, которая позже была признана неплатежеспособной и 22 июня 1990 года куплена Resolution Trust Corporation.

Десять лет спустя CDO стали самым быстрорастущим сектором обеспеченных активами синтетических ценных бумаг. Доход на эти бумаги был иногда на 2-3 % выше, чем на корпоративные облигации с тем же кредитным рейтингом. Это сделало американские CDO, основную часть которых составляли ипотечные облигации, более привлекательным инструментом, чем казначейские облигации США или другие низкодоходные, но безопасные инвестиции. В погоне за прибылью инвесторы по всему миру скупали CDO, доверяя кредитному рейтингу, но не до конца осознавая все риски.

Выпуск CDO вырос с $20 млрд в первом квартале 2004 года до максимальных $180 млрд в первом квартале 2007 года, а затем снова упал до $20 млрд к первому кварталу 2008 года. Кроме того, упало их кредитное качество, поскольку вырос уровень субстандартных и доля других низкокачественных ипотечных долгов выросла с 5 % до 36 % активов CDO. Кредитный рейтинг при этом не изменился.

В конце 2005 года исследовательская компания Celent оценила размер глобального рынка CDO в $1,5 трлн и прогнозировала, что рынок вырастет ориентировочно до $2 трлн к концу 2006 года. Обеспеченные долговые обязательства стали одним из самых т.н. «токсичных активов» во время кризиса.

Синтетический CDO - это разновидность CDO, которая обычно использует дефолтные свопы и другие производные финансовые инструменты для достижения своих инвестиционных целей. Он представляет собой комплекс производного финансового обеспечения, в виде страховки или ставки на результат какого-либо события: повышение или понижение стоимости ИЦБ. "Контрагенты", покупающие страховку, могут владеть "эталонными" ценными бумагами и управлять риском их дефолта или могут быть спекулянтами, которые рассчитали, что ценные бумаги будут дефолтными.

На пике своего развития Уолл-стрит секьюритизировала ипотечные кредиты на сумму около 1 триллиона долларов США по низкокачественным и альтернативным ипотечным кредитам. Однако с введением CDS(кредитный дефолтный своп) и синтетических CDO риск может быть увеличен, поскольку на ипотечные облигации, теоретически, может "ссылаться" бесконечное число синтетических CDO, но обычно (отчет о расследовании финансового кризиса. Национальная комиссия по причинам финансового и экономического кризиса в Соединенных Штатах. 2011, стр. 116) это было от 3 до 5 разных CDO.

Неточные кредитные рейтинги

Рейтинговые агентства оценивали ипотечные ценные бумаги, созданные на основе кредитов с высоким уровнем риска, как ценные бумаги инвестиционного класса. Финансирование бума на рынке недвижимости стало возможным именно благодаря привлекательному для инвесторов высокому рейтингу ипотечных ценных бумаг. Некоторые участники процесса оценки субстандартных ипотечных ценных бумаг знали о том, что рейтинги не соответствовали действительности.

Критики рейтинговых агентств утверждают, что на объективность оценок влиял конфликт интересов, вызванный тем, что деятельность агентств оплачивалась инвестиционными банками и другими организациями, создающими и продающими структурированные ценные бумаги.

Между третьим кварталом 2007 года и вторым кварталом 2008 года в более низкую категорию кредитного рейтинга были переведены ипотечные ценные бумаги общей стоимостью в 1,9 триллионов долларов США. Во многих финансовых организациях для сохранения требуемого коэффициента покрытия капитала сочли необходимым снизить стоимость своих ипотечных ценных бумаг и приобрести дополнительный капитал. Если для этого осуществлялся выпуск дополнительных акций, то стоимость акций, уже находящихся в обращении, падала. Таким образом, понижение кредитного рейтинга ипотечных ценных бумаг привело к падению цен на акции многих финансовых корпораций.

Развитие и крах теневой банковской системы

По оценкам специалистов, в годы, предшествовавшие кризису, четыре крупнейших депозитных банка США осуществили перевод на забалансовое финансирование и в компании специального назначения или другие учреждения теневой банковской системы активов и пассивов на сумму в 5,2 триллиона долларов США. После вступления в силу новых требований к ведению банковского учёта, в течение 2009 г. часть активов была возвращена на баланс, что значительно уменьшило соотношение капитала и активов. По оценкам одного информационного агентства, общая сумма возвращенных на баланс активов составила между 500 млрд и 1 трлн долларов США.

В начале 2007 г. общая стоимость активов структурных инвестиционных компаний (structured investment vehicles) в системе обращения корпоративных долговых обязательств, обеспеченных залогом, составляла приблизительно 2,2 триллиона долларов США. Объём краткосрочного финансирования при помощи сделок РЕПО с участием третьей стороны с совершением обратной сделки на следующий день вырос до 2,5 трлн долларов. Общая стоимость средств, размещённых в хедж-фондах, выросла до приблизительно 1,8 трлн долларов. Согласно данным бухгалтерской отчётности, общая сумма активов пяти крупнейших инвестиционных банков составляла 4 триллиона долларов. Для сравнения, общая сумма активов пяти крупнейших банковских холдингов в США составляла всего немногим более 6 триллионов долларов, а объём активов всей банковской системы — около 10 триллионов долларов».

В 2006 г. объёмы выпуска частным сектором облигаций по ипотечным ценным бумагам (под залог как жилой, так и коммерческой недвижимости), ценных бумаг с обеспечением активами, а также обеспеченных залогом долговых обязательств достигли рекордного уровня в почти 2 триллиона долларов.

Рост доли заёмных средств финансовых организаций США и финансовые стимулы для их сотрудников

С 1978 г. по 2007 г. общая сумма заёмного капитала компаний финансового сектора выросла с 3 триллионов до 36 триллионов долларов США, то есть его доля в валовом внутреннем продукте США увеличилась в более чем два раза. За это время характер деятельности многих фирм финансового сектора разительно изменился: открытые акционерные компании, склонные принимать на себя всё большие и всё более диверсифицированные риски, пришли на смену сравнительно консервативным частным партнёрствам. К 2005 г. 55 % активов финансового сектора находились во владении 10 самых больших коммерческих банков США (более чем в 2 раза выше уровня 1990 г.). Незадолго до начала кризиса в 2006 г. прибыль финансового сектора составляла 27 % совокупной прибыли корпораций США (15 % в 1980 г.).

В 2004—2007 гг. многие финансовые учреждения, в особенности инвестиционные банки, рассчитывавшие на то, что цены на жилую недвижимость будут продолжать расти, а домашние хозяйства будут продолжать производить выплаты по ипотечным кредитам, выпустили значительное количество долговых обязательств и инвестировали полученные средства в ипотечные ценные бумаги. Во время бума на рынке недвижимости эта стратегия обеспечивала получение прибыли, но когда цены на жилую недвижимость стали падать и домовладельцы перестали выполнять свои обязательства по ипотечным кредитам, она привела к значительным потерям. С начала 2007 г. падение цен на ипотечные ценные бумаги из-за прекращения платежей по ипотечным кредитам привело к значительным потерям как у финансовых учреждений, так и у отдельных инвесторов.

Получение кредита с низкой процентной ставкой и инвестиция полученного капитала по более высокой процентной ставке для получения прибыли является одной из форм финансового левериджа.

В 2004 г. Комиссией по ценным бумагам и биржам США было принято решение разрешить исключения из правил по объёму заёмного капитала, то есть изменить требования к допустимому объёму заёмного капитала инвестиционных банков США. В период с 2004 по 2007 г. пять самых крупных инвестиционных банков США значительно увеличили долю заёмного капитала, то есть свой финансовый леверидж, что привело к росту уязвимости банков в случае падения цен на ипотечные ценные бумаги. Общая сумма долговых обязательств этих пяти учреждений за 2007 отчётный год составила более 4,1 триллиона долларов США, то есть около 30 % номинального ВВП США за 2007 г. Более того, доля субстандартных ипотечных займов в общей сумме выданных кредитов выросла с менее 10 % (2001—2003 гг.) до 18-20 % (2004—2006 гг.), в том числе из-за дополнительного финансирования рынка кредитования инвестиционными банками.

По данным управления финансового инспектора штата Нью-Йорк, в 2006 г. общая сумма премий руководителей высшего звена составила 23,9 миллиарда долларов США: «Трейдеры с Уолл-Стрит заботились не о долгосрочном благосостоянии фирмы, а о величине ежегодной премии. Создавалось впечатление, что на всех уровнях финансовой системы, от ипотечных брокеров до специалистов по управлению рисками финансовых корпораций, поощрялось осуществление краткосрочных прибыльных рисковых операций, а необходимость выполнения долгосрочных обязательств во внимание не принималась.

Воздействие кризиса на экономику США

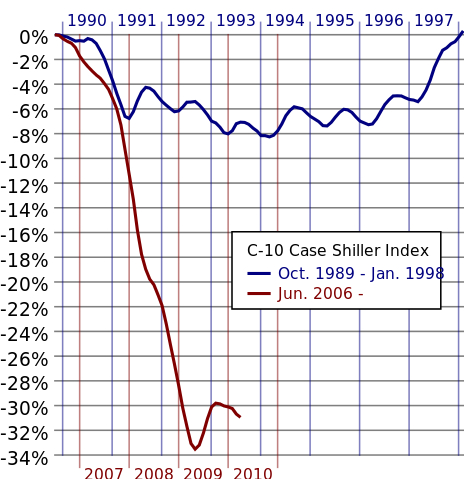

С июня 2007 г. по ноябрь 2008 г. чистая стоимость активов в США снизилась более чем на четверть. К началу ноября 2008 г фондовый индекс S&P 500, отражающий значение цен акций 500 американских корпораций, упал на 45 % по сравнению с рекордными показателями 2007 г. Цены на жилую недвижимость, достигшие высшей точки в 2006 г., упали на 20 %; при этом положение на рынке фьючерсов позволяло предположить дальнейшее падение цен на 30-35 %. Общая стоимость недвижимости в США, в период рекордных цен 2006 г. выросшая до величины в 13 трлн долларов, в середине 2008 г. упала до уровня в 8,8 трлн долларов и продолжала снижаться. Совокупная стоимость пенсионных накоплений (второе место по величине среди сбережений американских домашних хозяйств) упала на 22 %, с 10,3 трлн долларов в 2006 г. до 8 трлн долларов в середине 2008 г. Общая сумма убытков от кризиса составила 8,3 трлн долларов. Кризис субстандартного кредитования также тяжелейшим образом отразился на автомобильной промышленности США: объём продаж новых машин, поднявшийся в 2005 г. до рекордного уровня в 17 млн, к 2010 г. вернулся к 12 млн.

Воздействие кризиса на финансовые рынки, 2007 г.

Из-за невыполнения обязательств по ипотечным кредитам и необходимости страхования от подобных убытков в будущем, доход 8 533 депозитных учреждений, застрахованных Федеральной корпорацией по страхованию вкладов, упала с 35,2 трлн долларов США в четвёртом квартале 2006 г. до 646 миллионов в четвёртом квартале 2007 г., то есть на 98 %. Показатели деятельности банков и ссудо-сберегательных ассоциаций в четвёртом квартале 2007 г. были худшими за весь период с 1990 г.

В течение 2007 г. по меньшей мере 100 компаний по операциям с ипотеками приостановили или полностью прекратили свою деятельность, или были проданы.

В 2007 г. ипотечный кризис вызвал изменения на финансовых рынках: многие инвесторы предпочли продать рисковые ипотечные облигации и нестабильные акции и вложить деньги в товары, служащие средствами сохранения капитала. Стагнация рынка финансовых производных ценных бумаг привел к перетеканию капитала на другие рынки, и, как следствие, к мировому продовольственному кризису и росту цен на нефть.

Воздействие кризиса на финансовые рынки, 2008 г.

Воздействие кризиса на финансовый сектор стало очевидным в феврале 2008 г., когда крупнейший банк мира (на 2008 г.) «Эйч-эс-би-си»(HSBC) был вынужден списать ипотечные ценные бумаги общей стоимостью в 10,5 млрд долларов, обеспеченные в том числе субстандартными кредитами; это принято считать первой крупной потерей, вызванной ипотечным кризисом. В марте 2008 г. Нью-Йоркская фондовая биржа NYSE запретила торги акциями крупнейшей ипотечной компании США для заемщиков с низким уровнем кредитоспособности New Century Financial Corporation, выдавшей в 2006 году субстандартных кредитов на 51 млрд долларов. Схожая участь постигла компанию American Home Mortgage Investment Corp. Постепенно кризис охватил и банковскую сферу в целом, в том числе Deutsche Bank, который имел ценные бумаги в американских ипотечных компаниях.

На август 2008 г. общая стоимость привязанных к субстандартным ипотечным кредитам ценных бумаг, списанных финансовыми компаниями по всему миру, составила 501 миллиард долларов США. На ноябрь 2008 г. по этому типу ценных бумаг были зафиксированы убытки в размере 750 миллиардов долларов, что фактически привело к потере большей части мирового банковского капитала. Банки, головные офисы которых расположены в одной из стран-участниц Базельского соглашения обязаны выполнять требования по достаточности основного банковского капитала, что означает значительное сокращение возможных объёмов кредитования предприятий и частных лиц.

Ключевым моментом развития кризиса стало банкротство «Леман бразерс» и ряда других финансовых организаций в сентябре 2008 г.: за два дня из американских инвестиционных фондов рынка краткосрочного капитала со средним объёмом денежного потока в 5 млрд долларов были выведены 150 млрд долларов. По сути, это являлось массовым выводом средств с рынка краткосрочного капитала, который ранее был ключевым источником кредитных средств для банков (на основе депозитных сертификатов) и небанковских предприятий (на основе коммерческих бумаг). Вскоре после банкротства «Леман бразерс» спред «ти-и-ди», отражающий степень рискованности межбанковского кредитования, вырос в четыре раза, что привело к прекращению кредитных операций и, как следствие, поставило мировую финансовую систему на грань краха.

Финансовая устойчивость банков и пополнение капитальных средств

Убытки, вызванные падением стоимости ипотечных ценных бумаг и других активов, приобретённых на средства акционеров, привели к резкому падению величины первичного капитала многих финансовых организаций; во многих случаях они были вынуждены объявить о банкротстве или значительно сократить объёмы кредитования. Средства, необходимые для обеспечения функционирования банковского сектора, были предоставлены правительствами различных стран, некоторые банки также предприняли значительные усилия по привлечению частного финансирования.

К 2008 г. в собственности Fannie Mae и Freddie Mac находились гарантированных ими, напрямую или в ипотечных пулах, ипотечные ценные бумаги на сумму в 5,1 триллион долларов США, то есть почти половина суммарного объёма рынка ипотечных ценных бумаг США. Доля заёмного капитала у этих ипотечных агентств всегда была очень высокой: на 30 июня 2008 г. их совокупная чистая стоимость составляла всего 114 миллиардов долларов США. Когда в сентябре 2008 г. возникли опасения, что Fannie Mae и Freddie Mac не смогут выполнить свои обязательства, правительство США было вынуждено принять на себя внешнее управление этими компаниями, что на практике означало их национализацию за счёт налогоплательщиков.

Для помощи банковскому сектору правительство США в октябре 2008 г. утвердило закон «О неотложных мерах стабилизации экономики», согласно которому в рамках программы выкупа проблемных активов (Troubled Assets Relief Program, TARP) 700 млрд долларов США выделялись на предоставление банкам займов в обмен на привилегированные акции, без права голоса.

Другим способом рекапитализации банков является покупка за наличные деньги государством или частными лицами активов, привязанных к ипотечным кредитам, то есть токсичных (или наследственных) активов. Это позволяет одновременно улучшить банковский капитал и уменьшить неуверенность в стабильности финансового положения банков. В марте 2009 г. министр финансов США Тимоти Гайтнер объявил о плане покупки токсичных активов у банков. Для стимулирования выкупа частными лицами токсичных активов у банков правительство в рамках частно-государственной инвестиционной программы выкупа проблемных активов (Public-Private Partnership Investment Program) предоставляет кредиты и гарантии по выплатам дивидендов.

Федеральная резервная система США и европейские центральные банки отреагировали проведением отчаянных мер по стабилизации ситуации: за последний квартал 2008 г. центральные банки выкупили у банков проблемные активы и государственные долговые обязательства на сумму 2,5 трлн долларов США. Это стало крупнейшим вливанием наличных средств в рынок кредитования и крупнейшей операцией кредитно-денежной политики за всю историю. Правительства европейских стран и США также увеличили капитал национальных банковских систем на 1,5 трлн долларов за счёт покупки специально выпущенных привилегированных акций крупнейших банков страны.

В 2008 г. пять крупнейших инвестиционных банков США, общая сумма задолженностей которых составляла 4 трлн долларов США, или обанкротились, как «Леман бразерз», или были поглощены другими банками («Беар стернз» и «Меррилл линч»), или получили экстренное финансирование от правительства США («Морган стэнли» и «Голдман сакс»). Также в сентябре 2008 г. Fannie Mae и Freddie Mac перешли в государственное управление: задолженности этих компаний и гарантии по ипотечным обязательствам составляли почти 5 трлн долларов, при этом соотношение собственного и заёмного капитала было не лучше, чем у инвестиционных банков. Для сравнения: в сентябре 2008 г. ВВП США составлял 14 трлн долларов, госдолг — 10 трлн долларов, а общий объём задолженностей вышеперечисленных семи финансовых организаций с высочайшим уровнем заёмного капитала — 9 трлн долларов.

Причины кризиса

В докладе Комиссии по расследованию причин финансового кризиса, опубликованном в январе 2011 года, указано, что "деятельность трех рейтинговых агентств в высшей степени способствовала началу финансового кризиса", так как только с их одобрения были возможны выпуск и продажа ипотечных ценных бумаг, ставших его причиной. Инвесторы часто слепо верили в стабильность ценных бумаг, получивших определённый тип рейтинга. В некоторых случаях приобретение этого вида ценных бумаг было обязательным, а в некоторых случаях наличием ипотечных ценных бумаг определялась методика расчёта регулятивного капитала.

Причинами кризиса называли и несостоятельность политики правительства по регламентированию деятельности кредитного рынка, и дерегуляцию кредитного рынка, приведшее к мошенническим схемам, а также урезание полномочий и размера проверяющих органов.

В декабре 2011 г. Комиссия по ценным бумагам и биржам США выдвинула обвинения против бывших руководителей Fannie Mae и Freddie Mac по предоставлению недостоверной информации о рисках субстандартных ипотечных кредитов. По словам одного аналитика, «Данные, предоставленные комиссией, показывают, что финансовые затруднения Fannie Mae и Freddie Mac были вызваны не идеалистическими правительственными требованиями, а одержимостью высшего звена руководства увеличением доли рынка. Её рост означал рост премиальных, из-за чего, осознанно или нет, руководство было готово идти на риски. Выше сказанное можно отнести и ко всем остальным банкам, холдингам, страховым компаниям и ипотечным брокерским агентствам.

В 1982 г. конгрессом США был принят закон «О паритете в альтернативном ипотечном кредитовании» (Alternative Mortgage Transaction Parity Act, AMTPA), который разрешил организациям-кредиторам, не являющимся федеральными банками, выдачу ипотечных займов с плавающей процентной ставкой. Среди новых видов кредитов, созданных и начавших становиться популярными в начале 1980-х гг., были кредиты с плавающей процентной ставкой (adjustable-rate mortgage), кредиты с предоставлением возможности выбора размера выплат (option adjustable-rate mortgage), кредиты с погашением долга крупной суммой в момент истечения срока ссуды ( balloon-payment mortgage) и кредиты с выплатой только процентов в начальном периоде (interest-only mortgage). Считается, что эти новые виды займов вытеснили традиционные для банков обычные виды ипотечных кредитов с фиксированной процентной ставкой и погашением в рассрочку. Критики политики саморегулирования банковской отрасли, которая способствовала развитию ссудо-сберегательного кризиса (Savings and loan crisis)конца 80х, начала 90х годов в США, утверждают, что конгрессом США не было обеспечено наличие механизма правового регулирования, который остановил бы злоупотребление этими видами кредитов. Именно существование инновационных видов кредитов сделало возможным ставшее впоследствии широко распространённым хищническое кредитование. Из выданных в 2006 г. субстандартных кредитов приблизительно 90 % были кредитами с плавающей процентной ставкой.

В 1995 г. рядом предприятий с государственным участием, таких как Fannie Mae, были получены налоговые льготы, направленные на стимулирование покупки ипотечных ценных бумаг, в том числе обеспеченных кредитами заёмщикам с низким уровнем доходов. Это стало началом выхода Fannie Mae(Основана в 1938 году указом президента Франклина Делано Рузвельта с целью организации вторичного рынка ипотечных займов. В 1968 году стала публичной компанией, но по-прежнему спонсируется властями США.) и Freddie Mac(частное ипотечное агентство) на рынок субстандартного кредитования. В 1996 г. Министерством жилищного строительства и городского развития (Department of Housing and Urban Development) Fannie Mae и Freddie Mac была задана квота покупки ипотечных ценных бумаг, обеспеченных кредитами заёмщиков с доходом ниже среднего дохода по региону. Квота составила минимум 42 % от общего объёма покупок ипотечных ценных бумаг, в 2000 г. она поднялась до 50 %, а в 2005 г. — до 52 %.

Ипотечное кредитование

С 1997 по 2006 г. стоимость типичного объекта жилой недвижимости в США выросла на 124 %. До 2001 г. в течение двух десятилетий средняя по стране стоимость объекта жилой недвижимости была в 2,9-3,1 раза выше дохода среднестатистического домашнего хозяйства; в 2006 г. это соотношение составило 4,0 раза, а в 2007 г. — 4,6 раза. Рост цен на рынке недвижимости привел к тому, что многие домовладельцы смогли рефинансировать ипотечные кредиты по более низкой процентной ставке или получили вторичный ипотечный заём под прирост стоимости недвижимости для увеличения потребительских расходов. В конце 2007 г. процентное отношение общей суммы задолженностей американских домашних хозяйств к годовому личному располагаемому доходу составило 127 %, а в 1990 г. оно составляло 77 %.

В то время как цены на жилую недвижимость росли, доля личных сбережений сокращалась, а величина кредитов и потребительские расходы росли. Если в конце 1974 г. общая сумма долговых обязательств домашних хозяйств составляла 705 миллиардов долларов (60 % личного располагаемого дохода), то в 2000 г. она составляла 7,4 триллионов долларов, а на конец второго квартала 2008 г. — 14,5 триллионов долларов (134 % личного располагаемого дохода). В 2008 г. в США в собственности членов одного типичного домашнего хозяйства находилось 13 кредитных карт, при этом 40 % владельцев имели задолженности по картам; в 1970 г. таких домохозяйств было всего 6 %. Если в 1990-х гг. сумма задолженностей по ипотечным кредитам составляла в среднем около 46 % ВВП, то к 2008 г. она составляла 73 % (10,5 триллионов долларов в денежном выражении).

В 2002—2004 гг. доступность кредитов в США возросла благодаря значительным зарубежным инвестициям в первую очередь из азиатских стран с быстроразвивающейся экономикой и стран-экспортёров нефти, а также благодаря самому низкому уровню процентных ставок в Америке со времён Второй мировой войны, когда людям, понятное дело, было не до улучшения жилищных условий в массовом порядке. Это привело к росту пузырей на рынке недвижимости и кредитном рынке. Благодаря облегчённому доступу к различным видам кредитов (ипотека, кредитные карты и кредиты на покупку автомобилей), потребители приняли на себя ранее небывалый объём обязательств.

Субстандартная ипотека – это ипотека, которая обычно выдается заемщикам с низким кредитным рейтингом. Кредитные учреждения часто взимают проценты по субстандартным ипотечным кредитам по гораздо более высокой ставке, чем по первоклассным ипотечным кредитам, чтобы компенсировать больший риск.

В 2004—2007 гг. кредиторы выдавали большое количество субстандартных кредитов, и именно заёмщики, получившие кредиты в этот период времени, были чаще всего неспособны производить выплаты по обязательствам. Поскольку они были уверены в долгосрочном росте цен на жилую недвижимость, они были склонны принимать на себя трудновыполнимые обязательства по ипотечным кредитам, рассчитывая на проведение рефинансирования на более благоприятных условиях, а также из-за наличия привлекательных инновационных предложений (например, кредитов с низкими первоначальными выплатами). В 2005 г., например, для покупателей первого объекта жилой недвижимости средняя величина первоначального взноса по ипотечному кредиту составляла 2 % от общей суммы кредита, а 43 % покупателей в этой категории получили кредиты, не требующие внесения первоначального взноса. В итоге это привело к появлению кредитов для лиц без источников доходов и без активов (no income, no assets, NINA или Ninja loans).

Кредит с плавающей процентной ставкой, выдаваемый на 30 лет, где процентная ставка зафиксирована в первые 2 года составляла от 1 до 4%, в последующем вырастала в 2-3 раза.

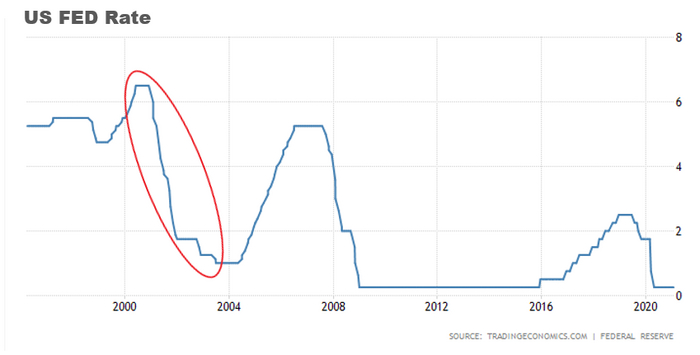

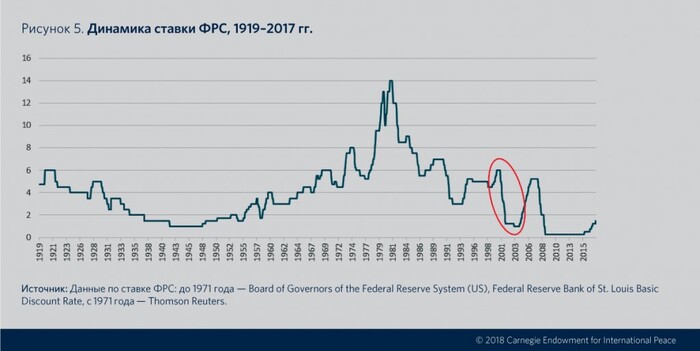

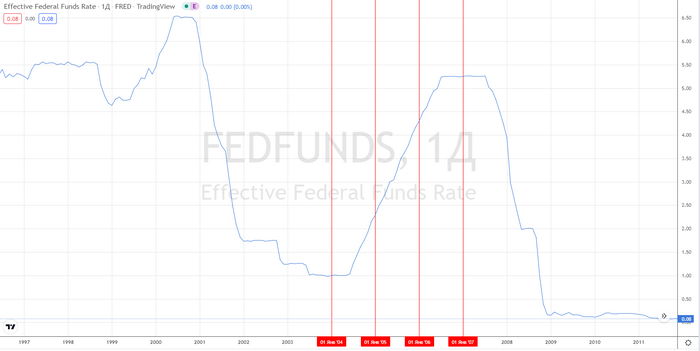

стафка ФРС

Т.е. при начале повышения ставок ФРС в 2004-2006 годах: с 1 до 5%, кредиты с плавающей ставкой продолжали выдаваться на "старых" условиях 2002-2004 годов, когда ставка снижалась от 1.7 до 1 %. К слову, видимо, данный дисбаланс и привёл к мысли некоторых экономистов, что грядёт ипотечный кризис.

Спекулятивные инвестиции домовладельцев

Ипотечные займы, получаемые с целью спекуляции жилой недвижимостью, были одним из факторов, способствовавших кризису. В 2006 г. 22 % проданных объектов жилой недвижимости были приобретены с целью инвестиций, а ещё 14 % объектов были приобретены в качестве домов для проведения отпуска. В 2005 г. доля таких объектов была 28 % и 12 % соответственно. Таким образом, в 2006 г. рекордное число проданных объектов жилой недвижимости (40 %) не становилось основным местом проживания покупателей.

В то время как исторически темпы роста цен на недвижимость примерно соответствовали темпам роста инфляции, между 2000 и 2006 г. цены на недвижимость выросли почти в два раза. Во время бума на рынке недвижимости традиционное отношение к домам как к виду долгосрочных инвестиций, не используемому для получения спекулятивной прибыли, изменилось. В СМИ часто появлялись репортажи о том, как в многоквартирных домах квартиры раскупались ещё во время строительства, а потом с большой прибылью распродавались владельцами, которые изначально не планировали там проживать.

Мошенничество на рынке ипотечного кредитования

В 2004 г. Федеральное бюро расследований предупредило о начале «эпидемии» ипотечного мошенничества, которое является одним из главных кредитных рисков субстандартного кредитования. Согласно мнению специалистов ФБР, широкое распространение мошенничества могло привести «к осложнениям на рынке кредитования и таким же тяжелым последствиям, как после ссудо-сберегательного кризиса».

Ипотечное мошенничество процветало в условиях резкого ухудшения стандартов предоставления кредитов и незначительного рыночного регулирования. Количество отчетов о подозрительных финансовых сделках (отчетов о сделках, которые могут являться финансовыми преступлениями), предоставляемых депозитарными банками и связанными с ними организациями, выросло в 20 раз между 1996 г. и 2005 г., а между 2005 г. и 2009 г. снова увеличилось более чем в два раза. В одном из исследований размер убытков от ипотечного мошенничества в 2005—2007 гг. оценивается в 112 миллиардов долларов США. Кредиторы предоставляли займы лицам, неплатежеспособность которых была заведомо известна, несмотря на то, что выдача этих кредитов могла привести к значительным убыткам держателей ипотечных ценных бумаг.

Окончание бума

Резкий рост цен на недвижимость и распространение ипотечного кредитования привели к строительному буму и, с течением времени, к избытку домов, выставленных на продажу, ввиду ограниченного количества населения в США, что в середине 2006 г. привело к прекращению роста цен на недвижимость и их последующему падению.

В 2006—2007 гг. во многих регионах США стало сложнее провести рефинансирование кредита из-за роста процентных ставок и умеренного падения цен на жилую недвижимость. Без рефинансирования многие заёмщики оказались не в состоянии выполнить свои обязательства: ставка для ипотечных кредитов с плавающей процентной ставкой возросла, срок первоначальных низких выплат по ипотечным кредитам завершился, а цены на жилую недвижимость не выросли, как ожидалось, а упали. Вышеперечисленные факторы привели к увеличению количества случаев отчуждения банками недвижимого имущества заёмщиков. К сентябрю 2007 г. из-за падения цен на недвижимость рыночная стоимость 23 % объектов жилой недвижимости в США оказалась ниже суммы выплат по ипотечному кредиту. Это стало для заёмщиков финансовым стимулом для отказа от выплат по кредиту и передачи недвижимости в собственность залогодержателе

Последствия

В марте 2007 г. общая стоимость субстандартных ипотечных займов в США оценивалась в 1,3 трлн долларов. В 2004—2006 гг. доля ипотечных займов с высоким уровнем риска составляла 19-21 % в общей сумме выданных кредитов(в 2001—2003 гг. и 2007 г. — менее 10 %). В третьем квартале 2007 г. в 43 % случаев(от общего количества ипотек) начала процесса отчуждения собственности, инициированных в начале квартала, причиной отчуждения были невыплаты по субстандартным ипотечным займам с плавающей процентной ставкой; при этом подобные кредиты составляли всего 6,8 % от общего объёма непогашенных ипотечных кредитов в США. К октябрю 2007 г. приблизительно 16 % выданных субстандартных ипотечных кредитов с плавающей процентной ставкой или были просрочены на срок в более чем 90 дней, или кредитор начал процесс отчуждения недвижимости. Это почти в три раза больше, чем в 2005 г. К январю 2008 г. доля непогашенных в срок кредитов выросла до 21 %, а в мае 2008 г. она составляла 25 %. В конце 2006 г. в денежном отношении объём всех непогашенных ипотечных кредитов, выданных в США домохозяйствам на покупку жилой недвижимости, вмещающей до четырёх семей, составил 9,9 трлн долларов США, а на конец второго квартала 2008 г. — 10,6 трлн долларов США. В 2007 г. кредиторами был начат процесс отчуждения почти 1,3 млн объектов жилой недвижимости, на 79 % выше, чем в 2006 г. В 2008 г. произошло отчуждение 2,3 млн объектов, на 81 % больше, чем в 2007 г., а в 2009 г. — 2,8 млн объектов, на 21 % выше, чем в 2008 г.

реклама субстандартных кредитов

В августе 2008 г. 9,2 % американских заёмщиков с непогашенными ипотечными кредитами или признали своё банкротство, или передали недвижимость в собственность кредитора. К сентябрю 2009 г. их число увеличилось до 14,4 %. В нескольких штатах как общее количество, так и доля отчуждений имущества были значительно выше, чем в среднем по стране: в 2008 г. на десять штатов приходилось 74 % случаев передачи залогового имущества кредиторам, при этом в двух штатах (Калифорния и Флорида) произошёл 41 % всех отчуждений. В девяти штатах доля случаев отчуждения жилой недвижимости была выше, чем средняя по стране (1,84 % домохозяйств).

изменение индекса цен на недвижимость

По итогам кризиса, цены на жильё снизились на 30% по сравнению с пиковыми ценами.

Вследствие падения цен на недвижимость американские владельцы жилья обеднели почти на $5 триллионов.

Причины кризиса

Среди причин кризиса можно назвать ряд факторов, характерных как для кредитного рынка, так и для рынка недвижимости, которые наблюдались в течение ряда лет:

выпуск ипотечных продуктов с высоким уровнем риска;

создание финансовых продуктов, размывающих и, возможно, скрывающих риски невыполнения обязательств по ипотечным кредитам;

недостаточная финансовая грамотность и неспособность домовладельцев выполнять обязательства по ипотечным кредитам (в первую очередь из-за изменения процентной ставки по кредитам с плавающей процентной ставкой, принятия на себя невыполнимых обязательств и спекуляции).

Т.е. выдача ипотек с плавающей процентной ставкой всем желающим, независимо от их платёжеспособности, что привело сначала к буму на рынке недвижимости, а затем к массовым невыплатам, когда ставки по ипотеке выросли.

Пузырь доткомов (Dot-com bubble) — экономический пузырь, существовавший в период приблизительно с 1995 по 2001 год. Кульминация произошла 10 марта 2000 года, когда индекс NASDAQ достиг 5 048,62 пункта (дневной пик).

Термин «дотком» происходит от коммерческого домена верхнего уровня — .com (англ. dot com «точка ком»).

Появление и развитие интернета в 90-е годы привело к неоправданно завышенным ожиданиям в сфере бизнеса. Многие бизнесмены и инвесторы увидели массу возможностей, которые несет с собой интернет и начали вкладывать просто невероятные деньги. Цены на акции IT-компаний взлетали до небес, сами руководители таких организаций купались в деньгах и тратили огромные средства на привлечение все новых и новых инвесторов. Никто не думал о развитии бизнеса как такового. Аналитики советовали вкладывать инвесторам еще больше денег в высокотехнологичные компании.

Формирование пузыря

Появление и развитие интернета в 90-е годы привело к неоправданно завышенным ожиданиям в сфере бизнеса. Пузырь образовался в результате взлёта акций интернет-компаний (преимущественно американских), а также появления большого количества новых интернет-компаний и переориентировки старых компаний на интернет-бизнес в конце XX века. Акции компаний, предлагавших использовать Интернет для получения дохода, баснословно взлетели в цене. Такие высокие цены оправдывали многочисленные комментаторы и экономисты, утверждавшие, что наступила «новая экономика», на самом же деле эти новые бизнес-модели оказались неэффективными, а средства были потрачены в основном на рекламу.

У инвесторов создалась не совсем правдоподобная картина текущего положения дел в компаниях, работающих в сфере интернет-торговли и услуг. Игнорировались реальные показатели бизнеса доткомов. При принятии инвестиционных решений не учитывалась прибыль, денежные потоки (их отсутствие), долговая нагрузка. Все жили завышенными ожиданиями и потенциальными перспективами интернет-стартапов. Мультипликатор P / E(цена акции/прибыль на одну акцию в годовом выражении), показывает окупаемость бизнеса, у многих интернет-компаний в то время значение мультипликатора P / E превышало 100, 200, в отдельных случаях даже 500. То есть фирмам требовалось от одного века и более, чтобы своей прибылью покрыть текущую рыночную стоимость. При этом среднее значение мультипликатора по индексу S&P 500 в то время примерно равнялось 25.

Однако инвесторы в конце 90-х годов были преисполнены оптимизма и о крахе доткомов думали единицы. Во время дебатов лета 1999 г. на Западном побережье США между Джимом Гласменом и Бартоном Биггсом сравнение последнего текущей ситуации с тюльпановой лихорадкой 1637 года вызвало в лучшем случае непонимание слушающей аудитории. Вероятно, некоторые даже решили, что у говорящего проблемы с адекватным восприятием действительности — ведь новые технологии и интернет создали новую экономику, в которой старые рыночные законы просто перестали существовать.

Джим Гласмен вполне подходил на роль небольшого вождя, поскольку незадолго до дебатов написал в соавторстве довольно большую статью «Доу 36 000», возвещающей о небывалом грядущем росте фондового рынка. Из этой статьи была быстро сделана книга со схожим названием, которая стала бестселлером, а Гласмен с коллегой Хассеттом обрели огромную популярность. В период 2000-2002 годов, индекс Доу-Джонса снизился на 38%.

В январе 2000 года во время трансляции Суперкубка по американскому футболу была показана реклама 17 интернет-компаний, каждая из которых заплатила более 2 миллионов долларов за 30-секундный клип. Не отставали и интернет-брокеры: осенью 1999 года Ameritrade выделил на зомбирование народных «трендев» 200 миллионов долларов – именно столько стоила беспрецедентная реклaмная компания, призывавшая потенциальных инвесторов «Поверить в себя» (Believe in yourself!).

Последствия

Кризис доткомов стал классикой — тем не менее стоит добавить, что в отличие от простой аналогии с лопающимся или сдувающимся шариком, реальное падение может быть значительно более замысловатым, включая в себя несколько ступеней разочарования и надежды. Плохо видимые на графиках с временной шкалой в годы и десятилетия, дневные или недельные колебания могут стать причиной неоднократных неправильных решений многих инвесторов.

Сторонниками теории «новой эры» это было воспринято как прохождение проверки на прочность. В начале весны 2000 года последовал новый виток снижения; однако спустя некоторое время индекс вновь подтянулся к своим предыдущим отметкам, вызвав прилив оптимизма, уже больше напоминавшего отчаяние. Как вскоре выяснилось, это был последний шанс для инвесторов удачно уйти с рынка, «продав дорогой актив тому дураку, который надеется продать его еще дороже».

В начале сентября кризис доткомов начался по-настоящему — Intel за пять недель потерял 240 млрд. долларов, обвалив свои котировки на 45%; индекс NASDAQ целиком с пика в 5048 пунктов опустился до значения 1114 в октябре 2002 года, потеряв таким образом более 80% стоимости.

Котировки ряда компаний упали на 95% и более — их вкладчики по факту оказались в огромном убытке, так как восстановление котировок большинства эмитентов до прежнего уровня (например компанию Yahoo) в отличие от индекса уже не произошло.

Крах доткомов состоял в утере доверия к ценным бумагам высокотехнологических фирм, связанных с предоставлением услуг через интернет. Это было вызвано с одной стороны существенной переоценкой т. н. постиндустриальных технологий, которые на практике не оправдали приписываемых им ожиданий, с другой стороны имелись неконтролируемые спекуляции на этих ожиданиях, которые многократно усилили негативный эффект от падения доверия. Фактически прекратил своё существование целый сектор услуг, востребованность и ценность которых оказались раздутыми. Это сопровождалось разорением тысяч фирм и компаний разного уровня, по большей части новообразованных.

Некоторые компании в секторе связи также не смогли вынести финансового бремени и были вынуждены объявить о банкротстве. Один из крупнейших игроков, WorldCom(вторая по величине телекоммуникационная компания в США после AT&T), был уличён в нелегальных операциях для увеличения прибылей. Рыночная стоимость WorldCom рухнула вниз, когда эта информация стала доступна широкой публике, что вызвало третье по размаху банкротство в истории США.

У многих доткомов закончились средства и они были куплены или ликвидированы; доменные имена были выкуплены по остаточным ценам конкурентами или инвесторами. Некоторые компании и их правления были обвинены в мошенничестве за неправильное использование средств вкладчиков, а Комиссия по ценным бумагам и биржам США оштрафовала крупнейшие инвесторские компании (например, Citigroup и Merrill Lynch) на миллионы долларов за введение в заблуждение инвесторов. Многие сопутствующие отрасли, например, реклама и логистика, сократили свою деятельность ввиду падения спроса на услуги.

Крах фондовой биржи в 2000—2002 вызвал падение рыночной стоимости компаний на 5 триллионов долларов США в период с марта 2000 по октябрь 2002.

Причины краха доткомов

Невозможность объективно оценить цену акций. При размещении на бирже акций интернет-компаний у аналитиков возникал логичный вопрос: а как их оценивать? Эти компании в то время ничем не владели — у них была пара компьютеров, известное доменное имя и несколько сотрудников. Во сколько оценить акцию компании, ценность которой есть и существует, то только в головах руководителей, которые смогут или не смогут воплотить свои идеи в жизнь. Было принято простое решение: оценивать доткомы по числу аудитории и времени, которое проводит средний пользователь на этом сайте.

Отсутствие вменяемой бизнес-модели. Доткомами руководили как правило программисты и IT-гении, которые ничего не понимали ни в бизнесе, ни в искусстве продавать свои товары, ни в монетизации.

Чрезмерная трата денег на рекламу. Владельцы компаний все правильно поняли — ни один инвестор не понимает, что находится в голове у создателей таких компаний, поэтому бизнесменам приходилось просто верить на слово. И чем больше денег вкладывалось в реклaмные компании, тем большее количество средств привлекалось за счет инвесторов. Проще говоря, реклaмная компания устраивалась не для потенциальных потребителей товаров и услуг, а исключительно для привлечения все новых и новых средств.

Подмена понятий. Ведение бизнеса при помощи интернета является только инструментом для осуществления бизнес-процесса, но не самостоятельным бизнес-процессом.

Непонимание интернета. Создание интернета предсказывали многие фантасты, однако никто не понимал, чего от него ждать. Перенос бизнеса в интернет нес за собой огромные риски хотя бы по причине того, что у него были свои правила, которых на тот момент никто не знал. Люди пытались устанавливать свои правила, но они не работали, интернет существовал по своим собственным законам.

Недобросовестность и искусственная накрутка цен на акции. Многие нечистые на руку махинаторы распознали возможности для обмана клиентов и инвесторов. В любой новой сфере риск быть обманутым возрастает в несколько раз.

Неразвитость интернета. Сам интернет в то время был достаточно сырым и непонятным для многих участников. Эффективно монетизировать трафик в 90-е годы еще не научились.

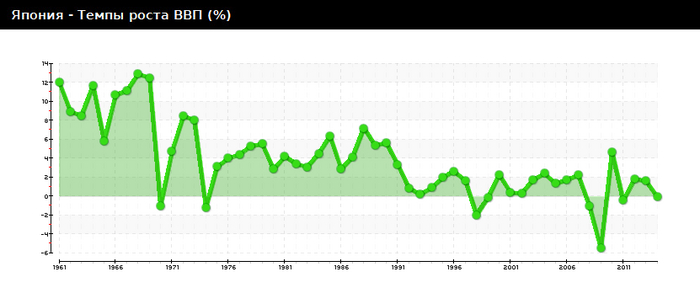

Япония – это страна, которая в течение сорока лет, с 1950 по 1990 год, была самым ярким примером блестящего экономического успеха. Она стала первой страной за пределами европейской цивилизации, которую все без колебаний признавали высокоразвитой; более того, в экономической и технологической сфере она была одним из очевидных мировых лидеров. Стремительный рост японской экономики оставался стабильным и казалось, что скоро внутренний рынок этой страны будет уже не вторым в мире после американского, а первым. Ведь по сравнению с американцами японцы гораздо больше думали о будущем и охотнее отказывались от текущего потребления ради серьёзных выигрышей завтра. К тому же, в Японии были довольно низкие налоги, не слишком расточительные социальные программы и твёрдая валюта.

Но сегодня, страна восходящего солнца уж не та, что была. Возьмём, например, японский фондовый индекс Nikkei: в 1989 году он составлял 40000, к 1997 году упал до 18000, в 2001 году колебался в районе 12000, в 2009 году снизился до уровня около 7000 и только к 2021 - поднялся до уровня 30000. Сравним это с американским «Доу-Джонсом»: в 1989 – 2500, в 1997 – 6600, в 2001 – 11000, в 2021 – примерно 31000. Итак, за 30 лет японские акции не вернулись на докризисный уровень , тогда как американские стали в 12 с лишним раза дороже.

Печальная судьба постигла и японские банки: если раньше они были безусловными мировыми лидерами по всем показателям, то сегодня в рейтинге финансовой силы банков, который составляет агентство Moody’s, ни один из представителей Японии не попадает в категорию A или B. Государственный долг достиг 13 трлн. долларов и превышает 260% ВВП (для сравнения – в Германии, Франции и Великобритании он составляет примерно 70-100% ВВП).

Раньше Япония имела самый большой в мире экспорт, теперь по этому показателю её обогнали Германия, США и Китай.

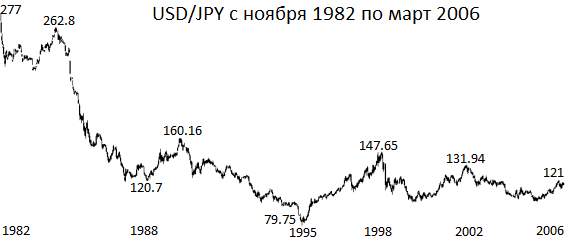

Японский финансовый пузырь

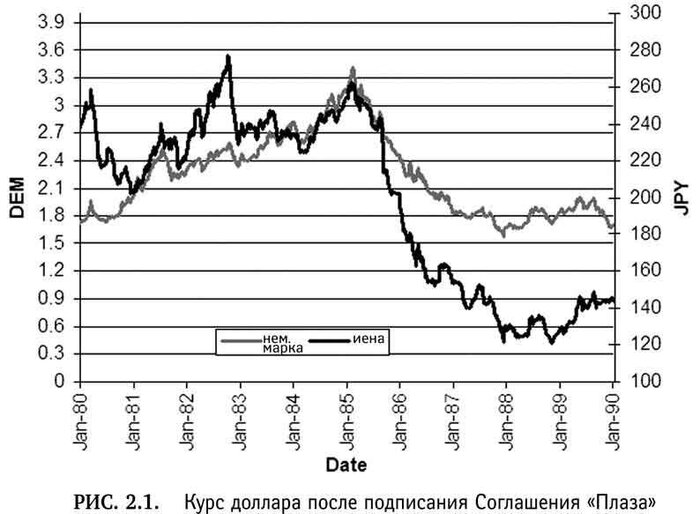

Прекращение «чуда» относят к 1985 году, когда Япония подписала «Plaza Accord»(Плаза-соглашения) было соглашением между правительствами Франции , Западной Германии , Японии , США и Соединенного Королевства об обесценивании доллара США по отношению к японской иене и немецкой марке путем вмешательства на валютных рынках. Пять правительств подписали соглашение 22 сентября 1985 года в отеле Plaza в Нью-Йорке. В результате которых доллар девальвировали в 2 раза, а остальные валюты соответственно выросли.

отель "Плаза"

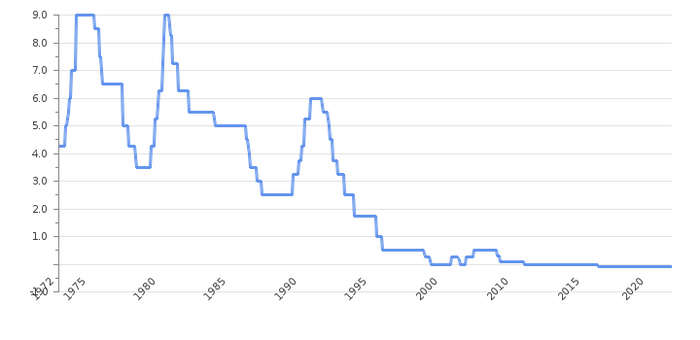

Для стимуляции экономического роста, в 1985-1987 гг. японские власти начали проводить экспансивную денежно-кредитную политику, которая привела к пузырю цен на активы в Японии конца 1980-х годов. Делалось это путём льготного кредитования коммерческих банков, учётная ставка Банка Японии была в те годы была снижена с 5% до 2,5%.

ключевая ставка ЦБ Японии

Банки принялись активно занимать у государства. Естественно, при этом банкирам ненавязчиво намекали, что полученные средства лучше всего ссудить строительным компаниям и фермерам, которые имеют очень сильных лоббистов в ЛДП, правящей японской политической партии. В результате в строительном секторе произошёл фантастический бум. Цены на недвижимость многократно взлетели. Владельцы недвижимости закладывали её и инвестировали полученные от залога деньги в новые строительные проекты. В 1986-1990 гг. денежная масса в среднем возрастала почти на 11% в год. Индексы цен при этом оставались стабильными, поэтому никто не признавал, что в стране разворачивается инфляция. Это не удивительно – ведь подорожание недвижимости и ценных бумаг в большинстве таких индексов не отражается. А оно было колоссальным, потому что как раз на эти рынки и впрыскивалась основная сумма эмиссионных денег.

Японские акции на протяжении 1985-1990 гг. подорожали более чем в 3 раза, а земля и постройки – в несколько десятков раз. В квартале Гиндза цены на недвижимость достигли пика в 1989 году, на уровне 100 млн иен (около 1 млн $) за квадратный метр.

квартал Гиндза в Токио

Банк Японии действительно сбил процентные ставки. Теперь долгосрочные ссуды выдавались не под 7%, а под 5%, а краткосрочные – вообще под 4%. Разумеется, количество желающих занять только увеличивалось. Фондовый индекс Nikkei 225 достиг своего исторического максимума 29 декабря 1989 года, составив на закрытии 38 915,87 пунктов(38 957,44 пунктов - внутридневной максимум).

индекс Nikkei225

Дело в том, что многие японские банки, совсем уже распухшие от дармовых денег, решили пополнить портфели своих активов иностранными валютами. И стали скупать доллары США, южнокорейские воны и выраженные в них ценные бумаги. Поскольку при этом они дружно выставили на продажу огромное количество иен, японская валюта начала падать в цене. Обеспокоенный этим Банк Японии 25 декабря 1989 года повысил процентные ставки. Вслед за этим и коммерческие банки объявили, что больше не будут кредитовать своих клиентов так дёшево.

Для многих заёмщиков, особенно для тех, кто хотел расплатиться по старым долгам, сделав новые, это было тяжёлым ударом. Такие люди кинулись продавать свою недвижимость и ценные бумаги. Эта волна продаж совпала с тем, что на рынок перестали поступать деньги от эмиссии. В результате цены стали катастрофически обваливаться.

За один только 1990 год японская недвижимость подешевела вдвое, и примерно на столько же обесценились акции. А ведь многие объекты недвижимости были залогами по кредитам. Банки оказались в ситуации, когда вместо того, чтобы получить назад деньги, которые они ссудили заёмщикам, они могут рассчитывать лишь на недвижимость, которую можно продать в лучшем случае за две трети от исходной суммы. Это означало, что неизбежны массовые банкротства банков – с понятными последствиями для вкладчиков и вообще для большинства экономических агентов в стране. Настал момент, когда на смену буму приходит грандиозный крах. В 1989 году из 50 крупнейших компаний мира по рыночной капитализации 32 были японскими. К 2018 году только одна такая компания ( Toyota ) останется в топ-50.

Великий кейнсианский эксперимент

И вот тут-то началось самое страшное – то, что придало японскому кризису такую неслыханную в истории длительность. Правительство попыталось предотвратить неизбежные последствия ошибочных инвестиций и сделало всё, чтобы спасти банки, которые накопили триллионы безнадёжных кредитов.

В 1990-1999 годах было принято девять «программ стимулирования экономики» на общую сумму 888 млрд. долларов. Их суть была в том, что государственный бюджет выплачивал особо бедствующим компаниям пособия; кроме того, значительные суммы были потрачены на борьбу против снижения цен. Так, за 10 лет строительная отрасль получила от правительства заказы на 60 трлн. иен, что составляет примерно треть от всех строительных заказов за этот период.

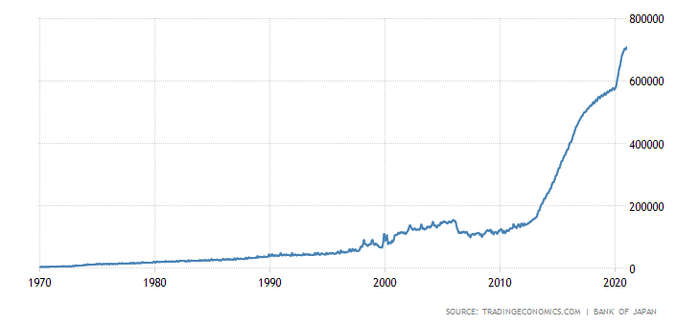

баланс ЦБ Японии в млрд Йен, в млрд.

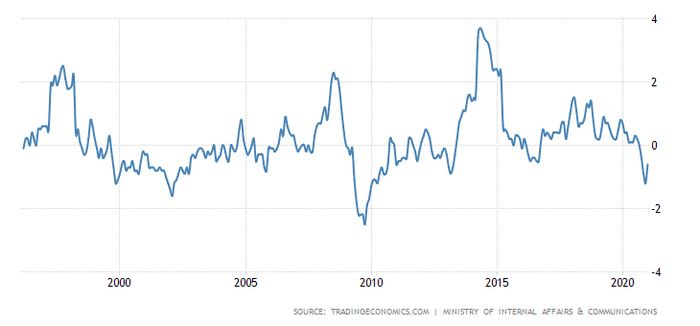

Была возобновлена денежно-кредитная экспансия – учётную ставку снизили с 6% в 1991 году до 0,5% в 1997 году и до 0% в 2000 году, причем на нулевом уровне она держалась до июля 2006 года, когда её повысили до 0,25%. Банк Японии принял программу выкупа ценных бумаг непосредственно у коммерческих и промышленных предприятий, а не у банков. Ведь банки тратили всё, что получали от государства, на покрытие своих убытков по безнадёжным долгам, а новых кредитов практически не выдавали. После того, как это не помогло выбраться из дефляции, некоторые экономисты, в частности нобелевский лауреат премии по экономике Пол Кругман, предложили использовать инфляционное таргетирование. Впрочем результатом были довольны не все.

годовая инфляция в Японии г/г, в %

Ставка ЦБ Японии

Чтобы препятствовать падению курсов акций, Банк Японии начал устраивать интервенции на фондовом рынке, массированно скупая ценные бумаги, лишь только индекс Nikkei упадёт ниже отметки 12000.

Японские власти пытаются спасти те предприятия, особенно банки и строительные компании, которые в период бума совершили наиболее тяжёлые ошибки. Ради этого они прибегают к самым разным средствам, в том числе всячески препятствуют падению цен на недвижимость и ценные бумаги, стараясь удержать их на завышенном уровне. В итоге оба процесса – разорение неудачников и сдувание ценового пузыря – происходят как в замедленном кино.

Банки и компании с гигантскими долгами превратились в чудовищных призраков, которые не могут ни жить, ни умереть, а только растягивают свою мучительную агонию, высасывая ресурсы из более здоровой части экономики. Цены остаются противоестественно завышенными (сегодня Япония по-прежнему самая дорогая страна мира), но правительство мешает им снижаться, считая дефляцию, не без основательно, самым страшным злом, какое только бывает.

В 1991-1994 гг. японская недвижимость подешевела на 80%, а после этого с каждым годом становилась всё дешевле и дешевле.

Тридцать лет непрерывной рецессии – это уникальный мировой рекорд. Но если сознательно проводить политику, растягивающую самую неприятную из всех фаз делового цикла, ничего другого и быть не может.

Что же должно делать японское правительство, чтобы страна вернулась к нормальной жизни? Для этого надо отказаться от вмешательства в экономику и не препятствовать естественным процессам снижения цен и разорения компаний с безнадёжными долгами. В частности, необходимо немедленно перейти к жёсткой денежной политике и сбалансировать государственный бюджет, отменив всевозможные субсидии полуживым банкам и предприятиям. Да, это будет иметь шоковые последствия. Никак не позавидуешь тем, кому придётся в один день расплачиваться за ошибки, накопленные в течение 30 лет. Но чем раньше это сделать, тем меньше будут жертвы и тем скорее страна, избавившись от опухоли безнадёжных долгов, начнёт навёрстывать упущенное.

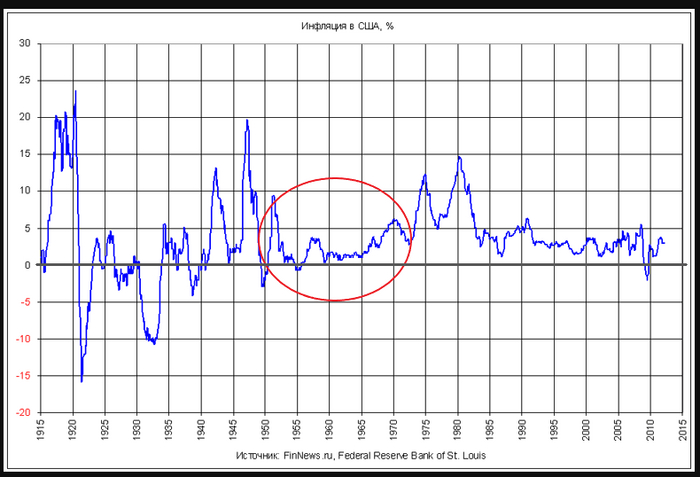

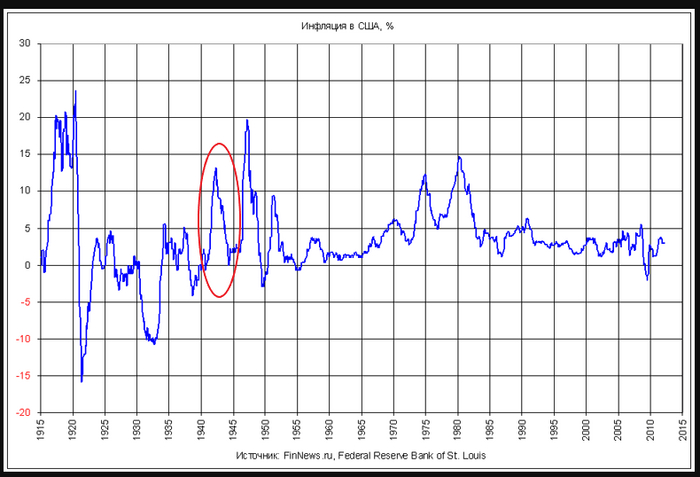

Стагфляция (словослияние стагнация + инфляция) — ситуация, в которой экономический спад и депрессивное состояние экономики (стагнация и рост безработицы) сочетаются с ростом цен — инфляцией.

Термин "стагфляция" впервые был введен в употребление в период инфляции и безработицы в Соединенном Королевстве. Изобретение термина приписывают британскому политику-консерватору Иану Маклеоду, выражение было впервые употреблено Маклеодом в парламентской речи в 1965 году.

We now have the worst of both worlds—not just inflation on the one side or stagnation on the other, but both of them together. We have a sort of 'stagflation' situation. And history, in modern terms, is indeed being made.

До 1970-х годов многие экономисты считали, что существует устойчивая обратная зависимость между инфляцией и безработицей. Они считали, что инфляция допустима, потому что это означает, что экономика растет, а безработица будет на низком уровне. Их общее мнение заключалось в том, что рост спроса на товары приводит к росту цен, что, в свою очередь, побуждает фирмы расширяться и нанимать дополнительных сотрудников, создавая дополнительный спрос во всей экономике, а спад производства и депрессия вызывали, как правило, понижение цен (дефляцию) или, по крайней мере, тормозили их повышение.

До середины 1960-х годов инфляция не превышала 1-1,5 %, а безработица — 2-2,5 %. Всплеск стагфляции проявился в 1974—1976 годах, когда темп роста цен в США составил более 10 %, а безработица достигла более 7,6 %. Аналогичная ситуация наблюдалась во время экономического спада 1981—1982 годов. В целом за 16 лет с 1949 по 1965 год розничные цены в США выросли на 29 %, а за последующие 17 лет с 1965 по 1982 годы — на 100 %, то есть средний уровень инфляции в указанный период вырос в 3-4 раза, а уровень безработицы вырос как минимум в 2-3 раза. Аналогичные тенденции в этот период происходили во всех других развитых странах Запада — в ФРГ, Франции, Великобритании, Италии, Нидерландах, Канаде и т. д.

Взгляды экономических школ на стагфляцию

Раннее кейнсианство

Вплоть до 1960-х годов многие экономисты-кейнсианцы игнорировали возможность стагфляции, поскольку исторический опыт подсказывал, что высокая безработица обычно ассоциировалась с низкой инфляцией, и наоборот (эта взаимосвязь называется кривой Филлипса). Идея заключалась в том, что высокий спрос на товары повышает цены, а также побуждает фирмы нанимать больше работников; и точно так же высокая занятость повышает спрос. Однако в 1970-х и 1980-х годах, когда произошла стагфляция, стало очевидно, что взаимосвязь между инфляцией и уровнем занятости не обязательно была стабильной: то есть соотношение Филлипса могло измениться. Макроэкономисты стали более скептически относиться к кейнсианским теориям, а сами кейнсианцы пересмотрели свои идеи в поисках объяснения стагфляции.

Монетаризм

Объяснение сдвигу кривой Филлипса первоначально было дано экономистом-монетаристом Милтоном Фридманом, а также Эдмундом Фелпсом. Оба утверждали, что, когда работники и фирмы начинают ожидать большей инфляции, кривая Филлипса смещается вверх (это означает, что при любом заданном уровне безработицы происходит большая инфляция). В частности, они предположили, что если инфляция продлится несколько лет, работники и фирмы начнут принимать ее во внимание во время переговоров о заработной плате, в результате чего заработная плата работников и расходы фирм будут расти быстрее, что приведет к дальнейшему росту инфляции. Хотя эта идея была серьезной критикой ранних кейнсианских теорий, она постепенно была принята большинством кейнсианцев и была включена в Новые кейнсианские экономические модели. Однако данная теория не объясняет каким образом в последствии уровень безработицы снижался параллельно с инфляцией.

Неокейнсианство