ЭКСИ-Банк и радость бытия

Мой первый пост на Пикабу, который появился от скрещивания человеческой жадности (моей) и реалий банковского обслуживания (Экси-банка).

А дело было так.

В начале месяца декабря уже ушедшего от нас в историю года решил я пристроить деньги на накопительный счет этого самого банка. Ранее счетов в нем не имел и потому смело рассчитывал на обещанные банком 18 процентов радости. И забегу чуть вперед - я их получил. Кажется.

Забыл упомянуть, что дебетовая карта банка появилась у меня много ранее описываемых событий в результате крайне креативных действий сотрудника салона связи МТС, выдавшего ее. Креативность действий его не вызывает сомнений. Пришел я за картой МТС банка и с отчеством ГеннадИевич, вышел же - с картой Экси-банка и ГеннадЬевичем при том. Оставил в салоне сканы паспорта. Это важно. Справедливости ради отмечу, что не обошлось в этой трансформации и без моей вины - смотреть нужно за собственными персональными данными. Хотя интересный вопрос - мои персональные данные они мои или все же государственные? Уж очень они ценны видать для государства, что для целости их оно готово отключать всем владельцам данных связь, интернет и прочие радости жизни. Хотя я о том не просил. Все риски учло наше государство за исключением раздолбая в салоне МТС - одним движением пальца он сгубил все госусилия на корню.

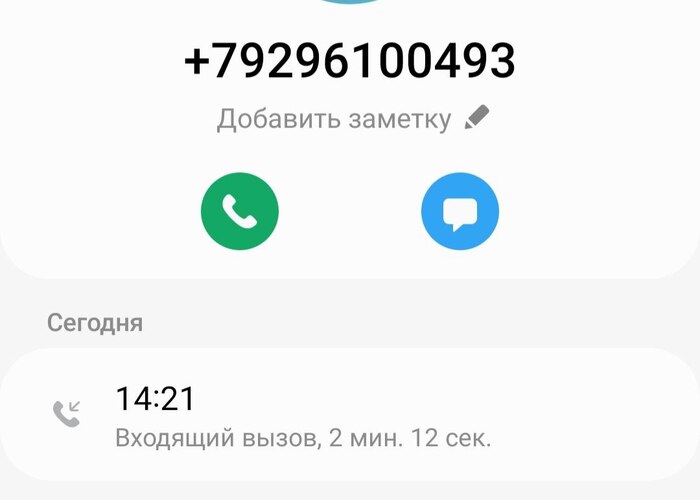

Вернемся в декабрь 2025 года. Перевожу деньги из одного банка, доходы от которого меня более не удовлетворяли на карту Экси-банка. Банки любят деньги. Они принимают их всегда и с энтузиазмом, а отдают - если только не отдать невозможно. Зная об этих банковских особенностях, решил выполнить перевод 2 траншами - первый 10000 рублей, второй - сильно больше. Первый транш прошел без проблем. А вот на втором - словил блокировку банка-источника. На выяснение причин ушло дня 3 - выяснилось, что в банке-источнике мое отчество как владельца счета - ГеннадИевич, в вот в банке-приемнике - ГеннадЬевич (спасибо сотруднику салона МТС и моей невнимательности). А раз так, то налицо перевод от одного физлица другому физлицу, пусть даже и телефон у лиц - одинаковый.

И что же делать несчастному физлицу с такой вот проблемой. Очевидно -решать, ведь 3 дня от срока предполагаемого депозита уже отъел банк-сточник, меньше дней - меньше доход.

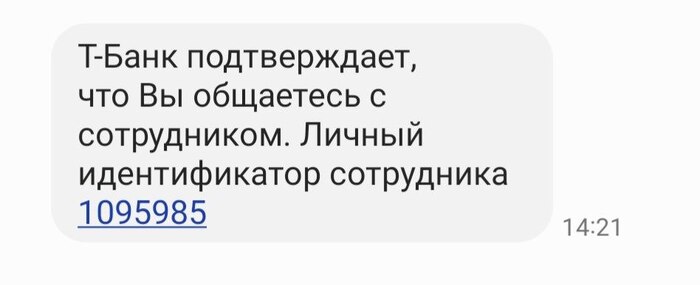

Пишу в техподдержку Экси. Замечу, что позвонить - никак, только писать и писать убедительно - иначе и до живого оператора не доберешься. Я - добрался. И началась первая фаза борьбы за персональное данное - попытка исправить удаленно, пользуясь услугами глубоко обеспокоенных многочисленных сотрудников техподдержки.

Первая рекомендовала использовать штатный (в ее представлении) механизм внесения корректировок в персональные данные. Вызвать робота, в соответствии с его указаниями переслать скан паспорта и все будет. Так оно в теории. Что на практике. Робот есть и указания дает. Но присланные сканы рассматривает под микроскопом. В результате трахался я с тем роботом часа два, но удовольствия ни от процесса, ни от результата не получил. Когда присланный скан был наконец-то одобрен и принят роботом оказалось, что (цитирую): Ваши персональные данные изменились, обратитесь в офис банка. Хм.

Пишу очередному сочувствующему мне от всего сердца сотруднику поддержки, что вот такой неуспех меня постиг. И нельзя ли внести изменения в мои данные, использую один из уже имеющихся в банке сканов моих документов. Оказалось, что нет. Внести изменения можно, для этого нужно создать обращение, для которого нужен еще один скан документов. Выслал. Получил взамен номер обращения - 85775564. Обращение было создано 4 декабря. И обещано быть рассмотренным в течении 5 дней.

Шли дни.

Для моего потенциального вклада они были вполне себе критическими днями. И неуклонное истечение их вызывали периодические всплески интереса к судьбе моего обращения посредством общения с поддержкой в чате. Слышал в ответ разное. Его не находили, находили и ставили срочный статус, находили и создавали еще более сверхсрочное обращение. Все - в никуда. В моем ЛК на сайте банка торжествовал "Ь". Замечу, кстати, одну особенность общения в чате банка - когда сотрудник приперт к стенке и ты уже предвкушаешь появление в чате нескольких строк суровой правды вместо бесконечного потока сочувствия - и вдруг вместо ожидаемой правды возникает сообщение "Пока можно только позвонить". И чат блокируется часа на два. Что до позвонить, то да - можно. Вот только если вы уже получили доход по депозиту и готовы отдать его телеком-оператору за ожидание живого оператора банка.

Шли дни. Новый год наступил и отступил в историю.

Обнаружил, читая разные источники, что можно оставить жалобу на banki.ru и самый компетентный специалист банка даст на нее вменяемый ответ. Фаза общения с техподдержкой банка плавно перетекла в фазу общения с главным специалистом банка по работе с клиентами.

Для начала написал жалобу, где повторил все изложенное выше. 13 января получил довольно оперативный ответ с обещанием отработать обращение (от 4 декабря) "в ближайшее время". Не обманул. Уже на следующий день получил сообщение от банка, что обработка моего обращения завершена. Очевидно, оно и в самом деле так, был статус у обращения "в работе", превратился - в "завершено". Вся поддержка радуется за меня. Одна небольшая проблема - в ЛК по прежнему "Ь".

Пишу самому главному повторно. Нижайше извиняюсь, что получил при рождении такое проблемное отчество. Получаю рекомендацию почистить кеш и прочее тому традиционное. Чищу, даже захожу в ЛК банка с другого устройства. Увы. Ь.

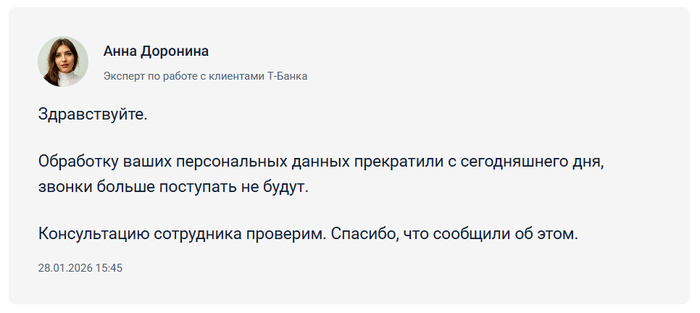

Отписываюсь самому главному 15 января. Получаю уведомление, что вопрос взят им в работу лично. И...

Сегодня 28 января. В ЛК я по-прежнему ГеннадЬевич без надежд на возвращение буквы И.

И небольшое резюме для желающих сотрудничать с Экси-банком.

За почти 2 месяца банк не смог внести исправления в мои персональные данные, имея как минимум 3 скана паспорта. А если проблемы с блокировкой средств банком, например? Сколько месяцев займет решение этой проблемы? Месяцы, годы? Ведь банк (любой!) менее всего заинтересован в возврате денег клиента клиенту. Предположим, у клиента закончился депозит и он хочет перевести свои деньги в другой банк. Депозит, замечу, уже закрыт и банк клиенту более ничего не должен. Деньги, включая как исходную сумму, так и полученные проценты к ней, формально на счету клиента, вот только клиент сделать с ними ничего не может. Зато вполне может банк, не так ли? По последним имеющимся у меня данным, с начала действия этих крайне полезных законов банками заблокировано 3 млн транзакций. Какую дополнительную прибыль принесли эти транзакции банкам? Только банки это и знают, увы.

Что до полученной прибыли с первых 10000, которые я все же сумел внести на депозит, то не могу сказать точно, была ли она. Во-первых, процент, на который открываешь депозит, нигде в договоре с банком не светится, можно лишь предполагать его размер. А во-вторых, еще в декабря в качестве компенсации моих страданий банк подарил мне подписку МТС-премиум на месяц, которой я сдуру воспользовался и за которую через месяц я заплатил 349 рублей из этих 10000. Такие вот супер доходы.

Надеюсь, это прочитают. Не думаю, что пост радикально улучшит работу чудо банка, обслуживание в котором явилось предметом поста, но каплей, которая точит камень банковского суппорта, надеюсь, станет. А уж нести ли свои деньги в этот банк - пусть решает для себя каждый. Вот только следите за продуктами жизнедеятельности обслуживающего персонала!