Про карты

Зачем там цифры и подпись.

Зачем там цифры и подпись.

Представьте себе рядовую ситуацию: вы пришли в кофейню и заказали капучино. Вы оплачиваете покупку, а бариста приступает к готовке. Спустя долю секунды вы получаете СМС от банка о том, что с вашего счета списаны средства.

Баланс вашего счета и счета продавца изменился мгновенно, но за такой короткий срок ни один самый быстрый курьер не успел бы перевезти телегу золота из одного банка в другой, да и деньгопровода между ними тоже нет. Как же работает данная система?

Со времен расцвета ордена тамплиеров прошла без малого тысяча лет. Созданная ими платежная система осталась только на страницах истории, но принципы её работы сохраняются до сих пор. Классический процесс оплаты товаров или услуг с помощью банковских карт, переводов, QR-кодов или NFC-чипов в телефонах базируется на правилах XII века.

Клиент открывает счет в Банке А и получает пластиковую или электронную карту, привязанную к счету. Продавец открывает счет в Банке Б и получает терминал для приема оплаты. Выполнив покупку клиент передает распоряжение Банку А списать с его счету N-ю сумму денежных средств, а терминал продавца передает распоряжение Банку Б зачислить N-ю сумму денежных средств.

В конце операционного дня банки сводят всю информацию о списаниях и зачислениях за день и передают её посреднику, оператору платежной системы, который собирает информацию от всех банков и формирует итоговый расчет. Банка А и Банк Б получают от оператора итоговые документы о фактическом изменении баланса их средств за день. Таким образом, оператор верифицирует правильность расчетов или находит несостыковки.

За свои услуги, оператор платежной системы, взимает комиссию с банков. Банки берут комисси с продавцов. Продавцы закладывают комиссии в стоимость своих товаров. Финальный клиент, обычно, не погружен в устройство системы, поэтому для него комиссий за оплату вовсе не существует. Отсюда же, кстати, появляются просьбы оплатить товар наличными или, хотя бы по СБП. Так стоимость товара останется прежней, но продавцу не придется платить комиссии.

В 2011 году в России появился Федеральный закон "О национальной платежной системе", благодаря которому "МИР" увидел свет. С началом СВО Россию покинули зарубежные системы Visa и MasterCard, а "МИР" начал набирать популярность.

В 2020 году выручка компании НСПК составляла 22,2 млрд руб., в то время, как в 2023 этот показатель вырос до 72 млрд руб. Хотя компания не публиковала отчетность о выручке за 2024 и 2025 год, но можно уверенно заявить, что бизнес продолжает рости. В 2024 году через платежную систему "МИР" ежедневно проходило около 65 млн транзакций, а уже в 2025 году этот показатель вырос до 80 млн. Отдельно замечу, что это, наверно, самый успешный пример импортозамещения. Теперь комисси остаются в России, а не уходят к западным компаниям + "МИР" активно выходит и за границу.

Не удивительно, что российские банки хотят создать альтернативную платежную систему. Во-первых, это позволит им снизить долю транзакций по картам "МИР" и соответственно свои комиссии. Во-вторых, это позволит им самим начать зарабатывать на межбанковских расчетах и клиринге.

Что это значит для остальных россиян? Вряд ли потребители увидят заметные отличия в работе пластиковых карт или снижение цен в магазинах, но может возрасти популярность, удобство и скорость работы новых способов оплаты (QR-коды, bluetooth, биометрия и др.), а продавцы, вероятно, получат новые более дешевые способы принимать оплату.

Больше постов в тг-канале: t.me/klochcoffee

Летом 2025 года мне посчастливилось посетить курс НСПК, посвященный истории зарождения и современному устройству платежных систем. Я не лелею надежд, что смогу подать материал лучше, чем архитектор платежной системы «МИР» Соловьев Евгений Георгиевич, поэтому, если вас заинтересует тема, советую ознакомиться с программой курса.

Как и когда появилась первая платежная система? Это произошло задолго до Visa и MasterCard.

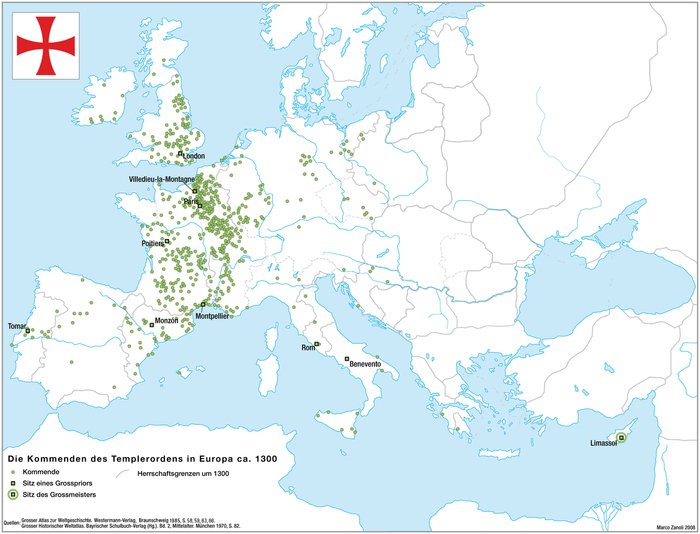

В далеком 1118 году, после Первого крестового похода, небольшая группа бедных рыцарей основала орден под названием «Templiers», что в переводе с французского означает «Храмовники». Основная цель ордена состояла в защите пилигримов в их паломничестве к святым местам на Ближнем Востоке. В память о нищете основателей герб ордена представлен изображением коня сразу с двумя всадниками.

Орден существовал более 200 лет, а на пике своего могущества количество членов достигало 15-20 тыс. человек. Его владения раскинулись по всей Европе и Святой Земле, и не одно сражение на Ближнем Востоке в этот период не обходилось без участия тамплиеров.

Колоссальному росту ордена поспособствовали два фактора. Во-первых, в 1139 году папа римский Иннокентий II выдал тамплиерам документ (буллу), подтверждающий право членов ордена на беспрепятственное пересечение государственных границ и позволяющий им не платить налоги и таможенные пошлины. Во-вторых, к середине XIII века орден создал сеть из более чем 1000 замков, храмов, монастырей, ферм и других хозяйств.

Изначально так называемые командорства использовались как перевалочные пункты для рыцарских походов. Однако с течением времени они превратились во что-то среднее между отелями и банками. Уже не только рыцари, но и любые путники могли получить в них пищу и кров.

Там же появились и первые банковские счета в современном их понимании. Дабы не рисковать собственным золотом и серебром в странствиях, путники могли получить у командорств расписки, заверенные печатью тамплиеров. В расписках содержалась информация о том, что в таком-то замке у такого-то купца или рыцаря взяли столько-то золота на хранение, а предъявитель расписки имеет право на получение золота в любом другом замке.

Однако, чтобы такая система была жизнеспособна, золото и информация о выплатах должны постоянно циркулировать между замками, иначе в какой-то момент у замков могут просто закончиться средства для выплат. Здесь в дело вступает курьерская сеть ордена. Но и их ресурс ограничен. Чтобы не отправлять курьеров после каждой операции в другой замок, распорядитель ждет, пока соберется пакет выплат клиентам замка №15, и только потом направляет туда курьера для получения золота со счетов всех клиентов одним разом. В современном мире этот процесс называется межбанковским расчетом или клирингом.

В этот момент во всем "цивилизованном" мире была только одна такая "сеть отелей", а её точки находились на всех торговых путях и государственных дорогах. Вдобавок ко всему, эта организация не платит налоги с торговли и действует независимо от государств. Тамплиеры незамедлительно оказались ключевыми посредниками в торговых операциях, едва ли не для всей Европы.

Представим, что два торговца встречаются на ярмарке на территории тамплиерского замка. Торговец А продает пушнину члену ордена, а тот сразу же продает её Торговцу Б, но с небольшой наценкой. Таким образом, сделка совершена, перевозить золото не потребовалось (опять в дело вступают расписки), да ещё и налоги никто не заплатит.

Богатство и влияние ордена росли с невероятной скоростью. К началу XIV века тамплиеры могли посоревноваться с отдельными европейскими государствами. Поэтому в 1311 году принято решение о роспуске ордена. Однако разработанная им финансовая система живет до сих пор. По сути, она даже не изменилась.

В настоящее время сделки исполняются без использования валюты, средства курсируют между банковскими счетами. Место ордена и его сети замков теперь занимают платежные системы (например, «МИР»), а межбанковские расчеты выполняются с помощью информационных систем оператора платежной системы (НСПК).

Больше постов в тг-канале: t.me/klochcoffee

Коллеги, кто-то использует карты эти? Типа таких:

1. ПЛАТИ ПО МИРУ

2. WANTTOPAY

3. 1PAY

4. CHOCOPAY

5. FLEXCARD

6. WALLESTER

7. ANYBILL

8. КАПИТАЛИСТ

9. CARD4PAY

10. VOLET

11. CARD CLUB

12. ПИПЛБОТ

Список просто дернул из открытых источников, посмотрел тарифы - на некоторых очень даже нормально получается.

Надо оплатить визой или мастеркарт с сайта электрнную лицензию. А то пиратский код в такое время стремно брать(да и за пропаганду РФ на нулледе забанили навсегда, предложил им всем сразу сдаться))) ), а тут еще и со скидкой распродажной в 40%.

В Сети пугают, что карты Visa и Mastercard якобы полностью отключат в России — срок действия сертификатов безопасности их чипов истек еще 1 января.

На самом деле истекшие карты Visa и MasterCard продолжат работать в РФ. Глава департамента национальной платежной системы Банка России Алла Бакина заявила, что резких шагов по их отключению не будет: «Все карты работают. Как международные платежные системы ушли, мы сделали все, чтобы они работали и наши люди ничего не почувствовали. Мы нашли решение, чтобы карты не блокировались…».

Ранее гендиректор Национальной системы платежных карт Дмитрий Дубынин рассказал, что ограничение работы карт с истекшим сроком годности необходимо из-за рисков безопасности — с 1 января сертификаты безопасности международных платежных систем перестали действовать во всех чипах. Речь именно о возврате к модели, когда карты были срочными, а не об ограничении срока действия карт.

Еще в июле Центробанк пообещал установить разумный срок для замены карт Visa и Mastercard: «Они [сроки] будут разумными и достаточными для того, чтобы банки планомерно смогли заменить их на карты «Мир» при желании клиентов».

Что касается, российской платежной системы, то эмиссия карт «Мир» за год выросла в 1,4 раза.

Ее доступность осуществляется в банках зарубежных государств и республик: Абхазии, Азербайджана, Армении, Беларуси, Венесуэлы, Вьетнама, Таджикистана, Казахстана, Кубы и другие.

Планирую весной 26 поездку в Корею и Японию. Подскажите пожалуйста, в какой стране проще открыть россиянину банковскую карту? Хочу через месяц слетать из СПб и оформить.

Заранее благодарю.

Настало время поговорить о кошмарном бреде, происходящем прямо сейчас в игровой индустрии

О да, давайте поговорим об этом бреде и дезинформации, которую вы и большинство блогеров распространяете.

Начнём немного издалека.

Первое — Виза это американская компания и должна соблюдать законы америки.

Второе — у них есть закон 18 U.S.C. § 1466A, который запрещает не только реальное изображение несовершеннолетних, но и «вымышленные», «визуально убедительные» сцены.

Да, даже если персонаж нарисован. Да, даже если "внутри игры" написано, что ей она тысячелетняя богиня, а выглядит она на 12. Закон говорит: если образ воспринимается как несовершеннолетний — значит, может быть повод для обвинения.

Причём, как вы понимаете, закон это абсолютно нешуточный.

Также у них есть закон § 2256A, который ещё веселее:

он запрещает распространение и транзакции, связанные с непристойным контентом, изображающим вымышленных несовершеннолетних в сексуальных ситуациях. Даже если это всего лишь игра. Даже если всё аниме. Даже если всё полностью нарисовано.

И вот эти два закона очень важны для понимания происходящего сейчас.

Начнём хронологически с происходящего в Японии.

Из примером блокировок платежей можно вспомнить портал Manga Library Z, которому под давлением этих ограничений по сути пришлось закрыться. Или сеть магазинов манги Melonbooks, которая помимо 18+ комиксов торгует и вполне обычными. Но Visa решили не углубляться в детали и массировано нанесли бизнесу очень весомый урон

Звучит будто корпораты кошмарят бедных японцев. Но копнём глубже.

Visa Worldwide Japan, на прямой вопрос, почему платежная компания позволяет себе ограничивать в Японии покупку, вновь напомню, ЛЕГАЛЬНОГО контента для взрослых, ответил, что «sometimes necessary to deny use to protect the brand» - буквально, «иногда надо отказать, чтобы защитить бренд». Вдумайтесь: по надуманной и в целом противоречащей законам причине происходят блокировки платежей, т.е. по сути обанкрочивание неугодных.

ЛЕГАЛЬНОГО контента для взрослых

Вот только знаете что в Японии легально?

Виртуальное порно с детьми.

Вы не ослышались. В Японии если в произведении не задействованы реальные дети — то с виртуальными в рамках выдуманного произведения (комикса/игры/аниме) можно делать всё что угодно, включая и изображения секса с персонажами которые выглядят хоть на 10, хоть на 5 лет.

Вот что скрывается за "ЛЕГАЛЬНЫМ 18+ контентом" и о чём все молчат.

И здесь мы имеем ситуацию, когда Виза, подчиняющаяся американским законом видит, что порталы по типу Manga Library Z торгуют тем, что по американскому закону попадает под определение "детская порнография". И 90% покупок проводилось через Визу.

И каким бы легальным подобный контент не был в Японии — Виза фирма из америки.

Очень забавно наблюдать за воем в интернете про "НУ ТАМ ЖЕ ЭТО ЛЕГАЛЬНО" и про то что "Злые корпораты вводят цензуру" — да нет же.

Злые корпораты просто соблюдают законы своей страны и не могут позволить себе участвовать в торговле детской порнографией.

Вот только все умалчивают эту тему и пытаются демонизировать Визу, замалчивая неудобную правду.

Если Виза будет пропускать подобные платежи, то её саму нагнут по законам, о которых я писал выше.

Зачем было наносить удар в самое сердце любителей хентайных визуальных новелл и эротических три в ряд? Здесь всё становится очень сложно и запутанно

Да нет — тут всё просто и прозаично.

Виза не занимается модерацией конкретных игр. Она не приходит и не говорит "Удалите вот эту игру, там секс с детьми", нет.

Она пришла к Стиму и сказала: "Ребята, у вас на площадке оказывается торгуют играми, которые попадают под наше уголовное законодательство и нам таким заниматься нельзя. Уберите, пожалуйста, всю запрещёнку, иначе мы не сможем с вами сотрудничать" — всё. Дальше уже сам Steam углубился в проблему и начал избавляться от игр, которые во многих страннах буквально незаконны.

И инициатор не Виза. "Злые корпораты" сами находятся под давлением законов, которые они обязаны соблюдать.

С itch io там отдельная драмма, которой хватит на целый пост. Но если вкратце — у них там полная вакханалия и дикое количество запрещённого контента. Поэтому когда Виза у них поинтересовалась происходящим — они в страхе деиндексировали (а не удалили) все игры, которые имеют хоть намёк на что-то запрещённое.

По итогу:

1) На фемок из Collective Shout всем пофиг, как и на их требования. Им просто повезло за десяток лет методом тыка попасть на игру, которая действительно нарушала законодательство.

Никаких "фемки прогнули" не существует, они просто подсветили нарушение уже существуюещго законодательства на тему взрослого контента с детьми.

2) Никакие платёжные системы ничего не цензурируют и не требуют этого

Всё что они хотят — чтобы соблюдались законы, по которым они работают.

Да, в Японии рисованное порно с детьми легально, но Виза это американская компания и там это уголовка. И никто не будет нарушать законы и Виза не будет торговать детской порнографией в Японии, только потому что там это легально.

3)

Понимаете, в насколько абсурдную реальность весь мир прикатился? Главы корпораций и чиновники без чётких критериев закручивают гайки в казалось бы свободном Интернете, дни которого уже видимо сочтены.

Мы сегодня живём в действительно абсурдной реальности, где геймеров ради хайпа пытаются натравливать на тех, кто выступает против продажи детской порнографии (пускай и в виде рисунков/игр/аниме).

Всегда проверяйте информацию и не давайте вас надурить.