Мы уже знаем, что активы ФРС состоят преимущественно из долговых инструментов, номинированных в долларах же (2/3 долг казначейства, 1/3 ипотечные бумаги). То есть, когда вы продаёте госдолг за доллары, то вы по факту меняете госдолг на такой же госдолг, только ещё и дарите проценты ФРС (которая покроет ими свой убыток или вернёт их казначейству). Собственно, крах Бреттон-Вуда был не из-за того, что "объём экономики превысил золотой запас" (как гласит либеральная пропаганда), а из-за того, что на балансе ФРС скопилось неприлично много госдолга (который никто больше не покупал), и другим участникам Бреттон-Вуда это не нравилось.

Но недавно я узнал, что, оказывается, те самые золотые сертификаты на 11 миллиардов (по балансной цене 42.22 за унцию), номинированы не в унциях, а тоже в долларах. То есть, это не столько-то унций золота по $42, а просто золота на $42, и понимать это надо как "дали казначейству беспроцентный займ $42 под залог золота", а не как внесение золота на депозит.

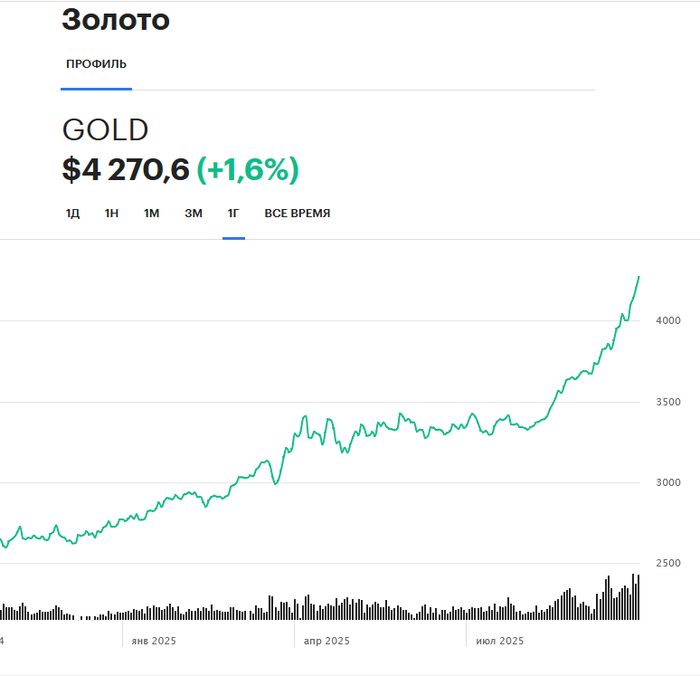

Иными словами, если казначейство сделает переоценку золотого запаса ("а какого хрена мы до сих пор учитываем его по $42, если цена уже почти $4200?"), то ФРС с этой переоценки ничего не полагается: у неё как было на балансе "золота на 11 ярдов", так и останется. А дальше казначейство, если захочет, внесёт на свой депозит в ФРС золотых сертификатов ещё на $4200-$42 (и получит взамен столько же кэша).

Итак, сейчас официальный золотой запас США по рыночной стоимости тянет на триллион с хвостиком, в то время как активы ФРС примерно 6.5 триллионов. И можно было бы подумать, что "плечо" (соотношение госдолга к золоту в обеспечении доллара) составляет 6.5:1, нужно только переоценить золото. Но нет, плечо там именно 600:1, и не изменится при переоценке.

Получается, принцип работы ФРС существенно отличается от других центральных банков, которые сами владеют золотом и могут осуществлять золотые интервенции для корректировки курса. В США за рыночные интервенции отвечает опять же не ФРС, а казначейство, у которого для этого есть специальный фонд стабилизации обменного курса (Exchange Stabilization Fund). Интервенции же ФРС в основном касаются долгового рынка.