Вот ТУТ я написал про наши работы и эта статья будет продолжением цикла с обучением\советами\опытом, назовите как удобно.

Часто новички обжигаются на фьючерсах и больших плечах и теряют свои депозиты. Начинается поиск новых стратегий, где можно попробовать сократить убытки. Часть из них приходит к торговле DCA. Простыми словами это торговля на усреднении, торговля на споте (ну или 2-3 плечом, чтобы точка ликвидации была очень далеко).

Отсюда возникает вопрос - где же искать вход в лонг, на каком таймфрейме работать и какой шаг усреднения использовать.

Сразу отмечу, что такая торговля подойдет спокойным людям и если у вас чешется рука зайти в рынок и вы не можете ни дня без сделочки - то лучше вовсе уйти из рынка.

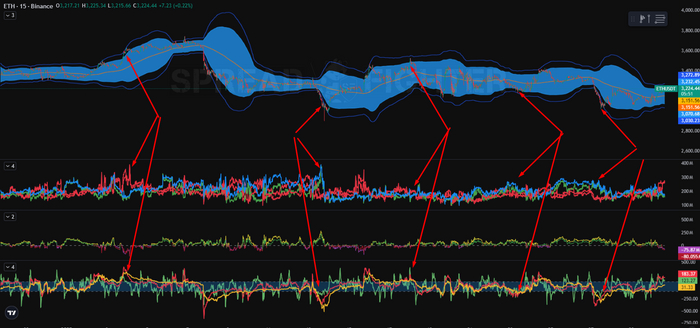

Первое на что хочу обратить внимание - таймфрейм (далее ТФ). Сразу убираем шумные тф 1-3-5-15 минутки. Более надежнее будет работать на часе. Сделки будут редкие, но статически менее рискованные. Даже если пойдет просадка - ваш вход будет более удачным нежели вход на минутке. Давайте посмотрим на график:

Первое, на что я обращаю внимание и использую в основе всех подходов - это отклонение от среднего. Можете кидаться в меня помидорами, но если отклонение от среднего встречается во всех аспектах нашей жизни - в рынке это будет одно из главных условий. Индикатор полос Боллинджера с настройками 240\2 240\3 . Именно в этих местах отклонений и происходят интересные события в рынке. Он не даст вам точку входа, то покажет, когда рынок в лучше фазе на вход. Теперь нам необходимо найти Пол и Потолок рынка. Добавим следующий индикатор:

CCI или индекс товарного канала. Если взять стохастик, rsi то они похожи друг на друга, но cci показывает ситуацию чище и дает лучшее понимание. На скрине приведены два cci в одном поле с разным настройками. Берется период с рабочего тф, то есть с часового и второй период умножается на старший. На скрине второй период 4 часовой, более сглаженный показатель. И когда два периода встречаются в одном месте - это будет следующее условие для входа.

КСТАТИ

Если мы возьмем рабочий тф 15 минут, то можем использовать три индикатора в одном поле

Посмотрите как визуально становится более понятно, когда в перекупленности и перепроданности встречаются сразу несколько тф. Для примера вот вам график со стохастиком и рсай

В целом такой подход (встреча разных тф в одном месте) можно использовать и для скальпинга, но это уже более глубокий подход и потребуются дополнительные решения, поэтому мой совет для спокойной торговли это все же работа на часовом тф. Едем дальше.

Кстати внутренний боллинджер вы можете закрасить чтобы цена вас не отвлекала и следить только за теми местами, где цена делает пробой. Ну и если у нас есть возможность увидеть в стакан - грех будет не подключить его и настроить биды и аски, а еще лучше их дельту, чтобы видеть на сколько идет преобладание той или иной стороны. Таким образом, мы соединяем отклонение цены от своей средней + используем перекупленность и перепроданность с разных тф + видим лимитного игрока, кто защищает свои позиции.

Есть еще много разных дополнений, которые можно добавить (кумулятивная дельта, mfi, данные с блокчейна, ончейн переводы крупных кошельков и т.д.) Если вам понравится тема и такой формат, я продолжу и могу более широко раскрыть тему такого подхода в рынкам.

В Прошлой статье я затронул тему парного трейдинга, но не объяснил по какой причине это работает. Разберемся в этом материале.

Картинка из гугл.

Начну с того, что данная теория работает не только на финансовых рынках, а встречается практически во всех сферах нашей жизни. Давайте представим за наше среднее это температуру тела. 36.6 градусов при относительно полном здоровья организме. И такая температура у нас сохраняется бОльшую часть времени. Но в момент, когда мы болеем, а болеть мы можем...ну скажем 4 раза в год, наша температура уходит в районе 38-40 градусов, либо куда-то пониже в район 34-35. То есть 4 раза в год у нас происходит отклонение от нашей нормы, от нашего среднего. И мы понимаем, что в конечном итоге мы скорее всего вернемся к температуре 36.6 . Во всяком случае мы стремимся к ней.

Расписание транспорта. Предположим, что наш автобус ходит с интервалом 30 минут. В какой-то момент на дороге происходит пробка по причине ремонта асфальта и интервал увеличивается до 60 минут, но это временно. Асфальт в итоге сделают и расписание вернется к своему стандартному времени. Либо же наоборот, на дороге будет слишком свободно и автобус приедет через 15 минут, вместо положенных 30.

Сезонность. Осень зимние вещи будут покупать чаще и наплыв клиентов будет октябрь-ноябрь. Но есть покупатели, которые шубу купят в течении года, например по летним скидкам. Или же наплыв покупателей до и после рабочего дня. Средняя проходимость булочной может быть 10 человек в час, но в послерабочее время будет 30 человек. Эту теорию кстати можете взять в работу если занимаетесь бизнесом.

Рождаемость, доходы, экономика, погода, все это имеет свои всплески и падение. Соответственно в каждой сфере можно рассчитать свое среднее и иметь план действий в случае форс-мажора.

Соответственно финансовые рынки не обошли стороной эту теорию и более того многими роботами используется данный подход. Вообще сейчас тенденция на работу с линейной регрессией. Если еще 10-20 лет назад фонды и крупные компании гнались за скоростью (скорость исполнения ордеров, скорость обработки заявок и пр.), то сейчас это сходит на нет т.к. уже достигнут максимум обработки, примером служит hft печально известной аламеды, чье исполнение запроса равнялось 2 мл секундам.

И если мы посмотрим на график через призму правильного распределения, используя индикатор полос Боллинджера, то как раз увидим, что цена крутится во круг своей средней и временами уходит на отклонения. А сами отклонения мы можем определить самостоятельно через настройки индикатора. Поэтому с таким подходом мы можем торговать все, что имеет график, а график мы можем построить для разных финансовых инструментов.

Это самое базовое понятие работы с этой теорией. Существует масса ответвлений в сфере трейдинга. Например дивергенция, работа с кластерами, нарушение стационарности. Но это уже другая история.

Познакомиться познакомились, перейдем сразу к делу.

Статья называется так, потому, что каждый привык называть по-своему. В целом же поговорим про торговлю парами.

Парный трейдинг в основе своей носит зерно наличия коинтеграции и стационарности. Умных слов писать не буду, чтобы даже новички понимали о чем речь. Главной задачей найти пары, который в синтетическом виде часто возвращаются к своей средней. Синтетический график строится путем построения уравнения Актив/Актив. На примере ниже приведет пример пары balusdt/batusdt

Мы видим, что при стандартном отклонении с настройкой 240/3 по закрытию и sma, синтетика при достижении красной или зеленой линии (отклонения) стремиться к своей справедливой цене, то есть к своей средней.

Вообще принято разделять активы на группы, выбирать монеты/акции из одного сектора. Но моя практика показывает, что доминирующий фактор все же наличие условия возврата к среднему. Такой график всегда строиться по левому активу, то есть если синтетический график отклонился вниз - мы открываем лонг по левой монете и шортим правую. Если график ушел вверх - значит левый актив мы шортим, а правый лонгуем.

Помимо того, что мы можем торговать различные пары друг к другу при условии стационарности, мы так же можем использовать торговлю к бенчмарку. Чтобы было проще понимать - бенчмарк это будет некий доминант. Например Биткоин.

Если мы возьмем его за доминанту и наложим на него графики других монет через кнопку Сравнить - мы увидим кто из них разошелся вверх и вниз от биткоина. То есть в данном случае у нас будет уравнение ***usdt/btcusdt И здесь сразу нужно отметить минус такого подхода. Биткоин гораздо тяжелее в своем ходе, поэтому он может сделать 1 процент движения при схождении к средней, а например sui которая на скрине в самом верху красная - может сделать 5% движения. Как с этим бороться - брать в работу монеты с крупной капитализацией из топ 10, такие как Солана, Авах, БНБ, Хрп

Для практики вы можете просто строить синтетический график с биткоином по примеру xrpusdt/btcusdt bnbusdt/btcusdt и ждать момента отклонения. Напомню, что отклонения можно отслеживать через индикатор Полосы Боллинджера 240/2 240/3, таким образом будут рисоваться своего рода карманы, откуда цена будет откатываться.

Точка входа.

Для входа мы используем индикатор test Dickey-Fuller на трейдингвью или ADF test Dickey-Fuller на сервисе Spreadfighter. И там и там он бесплатный. Период для настройки будет 80. Подходит для таймфрейма 15 минут и час. Для 4 часовика обычно применяем 40 период. Как только индикатор выходит в положительную зону и пересекается отметку 0.5 а лучше 1.0 мы ждем его откат под нулевой уровень и открываемся. Закрытие позиций будет либо при возврате синтетического графика к своей средней, либо как во втором примере, когда индикатор показывает зеленый цвет. Обычно это приводит к закрытию в безубыток. Таки образом он страхует нас от полета волатильности. Отдельно по этому индикатору потом напишу развернутую статью.

Иногда я использую связки таймфреймов, захожу через младший тайм и тяну до средней старшего таймфрейма и иногда жду отклонение в противоположную сторону, такое тоже бывает, но не всей позой, а кроюсь частями по 25%.

Где и как найти такие пары.

Если вы разбираетесь в коде и программировании - можете написать свой скринер, взяв уравнения в той же вики. Из готовых решений есть спредскринер с подпиской 20 долларов в месяц. Пишу без ссылок и рефералок, чтобы не подумали плохого. Плюс скринера в том, что он сразу показывает есть ли расхождение между активами. Не путать с синтетическим графиком. Расхождение - один актив упал, второй вырос. Такие ситуации отрабатывают лучше и заработок по ним идет в обе стороны. Если будет возможность торговать только такие ситуации - торгуйте только их.

У спредфайтера такой скринер входит в подписку и она подороже 20 долларов, но зато можно все фильтровать руками.

Например я хочу найти пары на часе, чтобы средняя была больше 5 процентов ( значит что итоговое движение двух активов составит тот %, которое показывает sma) и отклонение z-score (это и есть боллинджер) будет выше 3.

Для себя я беру Z-score в районе 3-4. Оно бывает и 5 и 6, но это очень аномальное поведение и означает, что на монете дамп или памп. Если брать sma 2-3% и zscore 2-3 чаще всего это будет боковик на синтетическом графике, но можно будет чаще забирать движения по несколько процентов. Олды обычно берут большой процент на больших таймфреймах, открывают позиций 50 на кросс марже и сидят месяц в ожиданиях.

Самый простой и бюджетный вариант - на графике к биткоину вывести 100-200 монет через кнопку Сравнить на трейдингвью и наблюдать чьи-то выпады или взлеты. И из них делать пары друг к другу или к биткоину.

Очень важный момент как сразу открыться в оба направления: я пользуюсь сервисом wundertrading подписка 5 долларов в месяц. Для СНГ используем впн для оплаты. Есть приложение на телефон, где вы с телефона сможете следить за всеми сделками и там же их закрывать. Есть возможность выставить тейки и стопы перед открытием. Вяжутся api ключи с биржи.

Акции и форекс.

Вся так же суть применяется и для других рынков. Единственное, я не встречал скринеров для таких активов.

На примере торговли по Бенчмарку - мы можем взять brent или wti по нефти и сделать с ними синтетику из акций Лукойла/Роснефти/Татнефти. К золоту подобрать ювелирные магазины или добытчиков драг металлов. Думаю тут суть понятна.

На скриншоте слева взято wti как бенчмарк и к нему лукойл, роснефть, татнефть, башнефть. Видим, что башнефть ушла вниз. Справа синтетический график BLACKBULL:WTI/ALOR:BANE есть отклонение вверх - значит wti шортим, башнефть лонгуем. И внизу красным тес фуллера, при возврате к нулевой отметке вход. Дошли до средней и закрылись.

К форексу это применимо через DXY то есть индекс доллара. Но так же можно взять индекс Евро или Фунта например и брать кросс пары с этими валютами. Например dxy/eurusd exy/gbpeur

Сам к форексу я не применял тест Фуллера, поэтому не подскажу, но должно работать так же ибо числовые ряды и стационарность никто не отменял.

Какой бюджет использовать?

Все зависит от вашей жадности. Для тренировки и пассивного заработка на чай/кофе (кстати тоже стационарность, какао недавно летало в небеса и можно было его зашортить, а чай встать в лонг) хватит и 500 долларов. Это говорю про крипту. 500 долларов, 3 плечо, в пару вставать 1 процентом от депозита. При открытии 50 пар это будет половина депозита. За пару месяцев набьете руку и поймете в каком направлении плясать. Такую рекомендацию даю всем, кто спрашивает.

Можно работать и на 100 долларов, но вас это может утомить, когда вы будете видеть прибыль в пол доллара со сделки например. Мало кто в данном случае обращает на прибыль.

Итоги:

Нам нужны пары, чья синтетика отклонилась на 3-4 отклонения Точка входа через тест Фуллера Пары ищем через скринеры или руками (спредскринер спредфайтер трейдингвью) Одновременно открыться можно через wundertrading С акциями и форексом работает так же Депозит по своему желанию

Наверное нужно было сначала написать почему и как это работает, опомнился только в конце этой статьи, но зато знаю о чем написать в следующей. Надеюсь написал все понятным языком. Будут вопросы - пишите в комментариях.