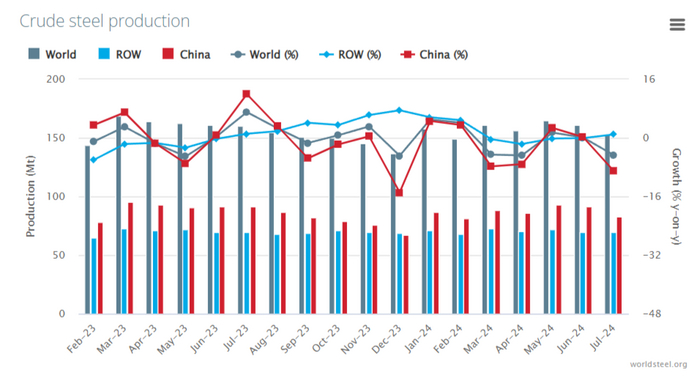

Глобальное производство стали в июле 2024 г. — чувствительное снижение "благодаря" Китаю. Производство в России 4 месяц подряд в минусе

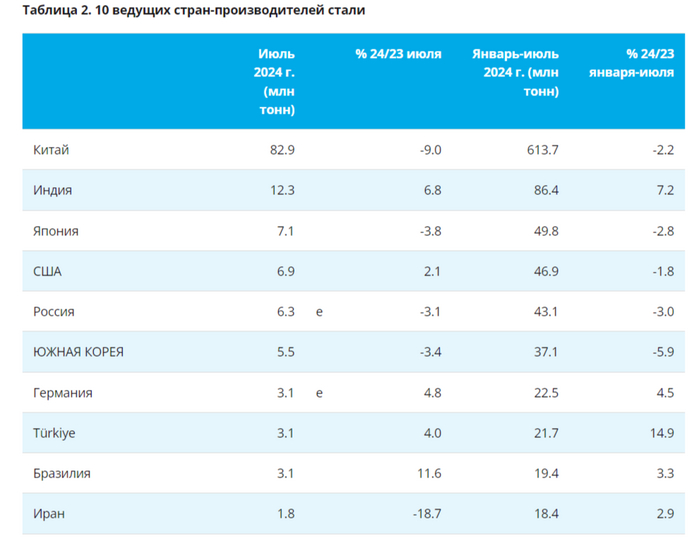

🏭 По данным WSA, в июле 2024 г. было произведено 152,8 млн тонн стали (-4,7% г/г), месяцем ранее — 161,4 млн тонн стали (+0,5% г/г). По итогам полугодия — 1107,2 млн тонн (-0,7% г/г). Основной вклад в ухудшение глобального производства внёс Китай, флагман сталелитейщиков (54,2% от общего выпуска продукции) произвёл 82,9 млн тонн (-9% г/г). В Китае образовался низкий внутренний спрос на сталь (строительный кризис), что привело к увеличению запасов, поэтому китайские компании вынуждены наращивать экспорт (негативно скажется для экспортёров других стран, в том числе российских сталеваров).

🇷🇺 Как обстоят дела с выпуском стали в России? В июле было выпущено 6,3 млн тонн (-3,1% г/г), месяцем ранее — 6 млн тонн (-4,1% г/г). По итогам полугодия — 43,1 млн тонн (-3% г/г). Выпуск стали падает 4 месяц подряд, во многом сказывается высокая база 2023 г., дорогие кредиты, замедляющие строительство, перестроение логистики и ремонтные мероприятия на производствах. На сегодняшний день акции металлургов чувствуют себя отвратительно. Есть несколько причин снижения: укрепившийся ₽, снижение внутреннего спроса, спад производства, санкции и новые налоговые меры. С начала года рост акций сталеваров составил: НЛМК — -22,22%, ММК — -17,2% и Северстали — -12,18%. Почему такой разброс? Давайте разбираться:

🔩 ММК: OCF в I п. увеличился до 63,4₽ млрд (+27,3% г/г) вследствие роста EBITDA и нормализации оборотного капитала (во II кв. вернули ~4₽ млрд НДС и увеличили торговую задолженность на 7₽ млрд). В I п. CAPEX составил 46,2 млрд (+2,5% г/г), как итог FCF увеличился до 27,8₽ млрд (годом ранее 9₽ млрд). Судя по рекомендации дивидендов за I п. 2024 г. — 2,494 на акцию (див. доходность — 5,7%), компания полностью придерживается див. политике (100% FCF). ММК значительно увеличил свои фин. показатели, помог II кв. (в I кв. заработали 0,7₽ дивидендов, а во II кв. 1,8₽), если цены на продукцию останутся высокими, а спрос будет на том же уровне (в июле была введена в эксплуатацию самая мощная в России коксовая батарея №12), дивиденды за II п. могут быть выше (2,7-3₽ на акцию).

🔩 Северсталь: Известно, что инвестиции компании в 2024 г. составят 119₽ млрд, на сегодняшний день проинвестировано 39₽ млрд, осталось ещё 80₽ млрд (40₽ млрд в кв.). Доменную печь отремонтируют к концу III кв., а из-за сокращения кэша на счетах в 2 раза (200₽ млрд на сегодняшний день), то фин. доходы составят ~3,5₽ млрд в кв., вместо 7₽ млрд. При сегодняшних параметрах FCF (эмитент рекомендовал 31,06₽, див. доходность 2,5%, это 107% FCF) остаётся 2₽ млрд (2,4₽ на акцию), даже если OCF восстановится с учётом стабилизации цен на продукцию (укрепление ₽ мешает) и интеграции А-групп, то вряд ли мы увидим FCF выше 10₽ млрд (12₽ на акцию), конечно могут добавить из кубышки, но навряд ли крупную сумму (инвестиции в 2025 г. составят 170₽ млрд). Как вы можете заметить див. доходность точно не будет двухзначной и сегодняшняя цена явно непривлекательна.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. НЛМК единственный металлург, который выиграет из-за налоговой реформы, потому что при этом отменят экспортную пошлину. Компания выплатила щедрые дивиденды за 2023 г. и ещё не рекомендовала кв., падение данной акции чувствительнее всех, для меня это большая загадка.

📌 Конъюнктура внутреннего рынка для металлургов ухудшилась (строительная активность замедлилась, ₽ окреп, новые налоги и перестроение логистики), но всё же не настолько, чтобы так сливать акции некоторых эмитентов. Нас ожидают кв. выплаты дивидендов , договорённость с ФАС снизит фин. издержки компаний, а для НЛМК новые налоги, только в +.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor