Чистая прибыль банковского сектора в июле 2024 г. увеличилась благодаря курсовым разницам и кредитам с плавающей ставкой. 1/2 прибыли Сбера!

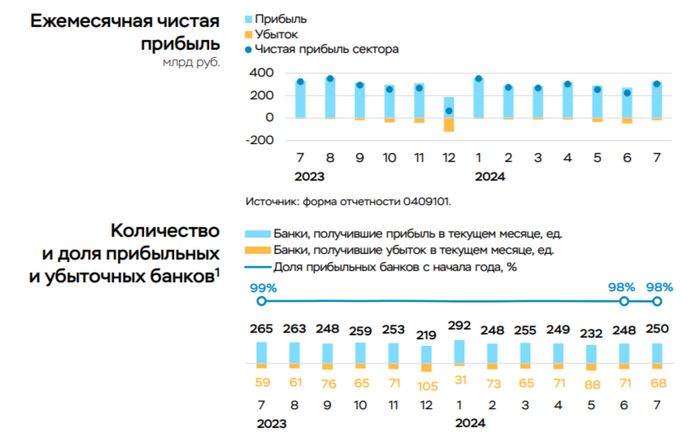

💳 По данным ЦБ, в июле 2024 г. прибыль банков составила 306₽ млрд (+36% м/м, -6,4% г/г, за вычетом ~44₽ млрд дивидендов, полученных от российских дочерних банков), после 2 месяцев снижения банковский сектор приступил к увеличению прибыли относительно прошлого месяца (в июне — 225₽ млрд, с корректировкой на перераспределение доходов внутри банковской группы в размере ~120₽ млрд), но если сравнивать с прошлым годом, то снижение никуда не делось — 327₽ млрд в июне 2023 г. Стоит отметить, что доходность на капитал в июле составила 24,6%, после провальных в июне 17,8%. Теперь приступим к интересным фактам из отчёта, а также раскроем тайну увеличения чистой прибыли:

🟣 На рост прибыли повлияло несколько факторов. Положительная валютная переоценка (+16₽ млрд при ослаблении ₽ на 0,7% в июле) после отрицательной переоценки в июне (-61₽ млрд из-за укрепления ₽ на 4,7%). Повышение основных доходов (комиссионного и процентного) суммарно на 51₽ млрд (+8% м/м) из-за роста транзакционной активности, а также увеличения доходности по кредитам по плавающим ставкам (~50% портфеля юридических лиц).

🟣 Банки получили на 32₽ млрд (-63% м/м) меньше дивидендов от дочерних компаний.

🟣 Количество прибыльных банков возросло по сравнению с июнем (250, или 79% от общего числа, в июне 248 и 78% соответственно).

🟣 Балансовый капитал сократился на 612₽ млрд. Среди основных причин — начисление дивидендов рядом крупных банков на общую сумму 835₽ млрд (750₽ млрд это дивиденды Сбербанка, 376₽ млрд должны осесть на счетах ФБ), а также отрицательная переоценка ценных бумаг (-99₽ млрд) из-за продолжающегося роста доходностей ОФЗ (поэтому сейчас банки предпочитают флоатер, а не классику).

Данные изменения видны по отчётам:

🏦 В июле Сбер заработал 141,2₽ млрд чистой прибыли, результат вновь выше прошлого года (это удивляет, но некоторые кредитные/ипотечные сделки перенеслись на июль), для достижения такого показателя банк в очередной отчислил колоссально меньшую сумму на резервы — 38,1₽ млрд (в прошлом году при ставке 8,5% на резервы ушло 77,1₽ млрд), эмитент уже 4 месяц подряд отчисляет меньшие суммы чем в 2023 г. Портфель потребительских кредитов увеличился на 1,2% за месяц (в июне 1,1%), банк выдал 281₽ млрд потреб. кредитов (в июне — 277₽ млрд). Вклад же Сбера в общую банковскую прибыль в июне составил колоссальные 62,3%.

💯 По данным ЦБ, в июле 2024 г. спрос в кредитовании составил 448₽ млрд (1,2% м/м и 25,6% г/г, месяцем ранее — 963₽ млрд). В июле 2023 г. он составлял 721₽ млрд, после 4 месяцев подряд превышения темпов прошлого года, наконец-то произошло снижение. Ипотечных кредитов было выдано на 356₽ млрд (в июне 788₽ млрд), в июле 2023 г. выдали 647₽ млрд. По предварительным данным, потребительское кредитование составило 208₽ млрд (+1,4% м/м, в июне — 291₽ млрд), в июле 2023 г. — 255₽ млрд. В автокредитовании продолжается безумство — 111₽ млрд (+5,1% м/м, в мае — 87₽ млрд), во многом из-за того, что с октября повысят утильсбор, и цены новых авто вырастут.

📌 Как вы можете заметить в июле банки увеличили свою прибыль из-за курсовых разниц/плавающих ставок по кредитам, но уже видно как снижается ипотечное кредитование и потреб. кредитование. Плюс снижение индекса RGBI давит на баланс банков, как и выплата дивидендов, есть большая вероятность, что на сентябрьском заседании ставку могут поднять до 20% (на топливном рынке продолжается кризис даже несмотря на экспортный запрет, цены на бытовые услуги растут высокими темпами, и потребительская активность поползла вверх). Поэтому у меня нет уверенности, что банковский сектор продолжит получать сверх прибыль до конца года, в этом месяц помогли разовые эффекты.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor