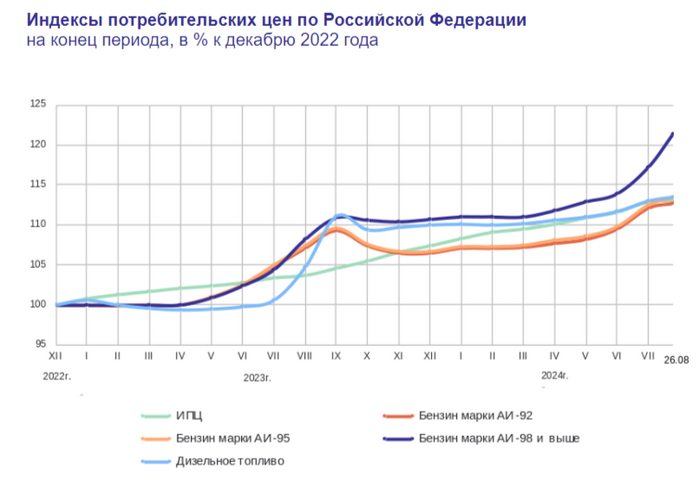

Ⓜ️ По данным Росстата, за период с 20 по 26 августа ИПЦ вырос на 0,03% (прошлые недели — 0,04%, 0,05%), с начала августа 0,12%, с начала года — 5,19% (годовая — 9,02%). С учётом того, что дефляции в августе не произошло (инфляция к концу лета обычно снижается из-за нового урожая, но в этом году большинство растущих компонентов перекрывает этот фактор), августовская инфляция нас выведет на 0,2% — это ~9 saar (это месячная инфляция без сезонных факторов, умноженная на 12), что многовато и явно не вписывается в планы регулятора по году (6,5-7%). Поэтому регулятор оставляет для себя коридор повышения ставки до 20% (прогноз средней ставки до конца года увеличен до 18,0-19,4%) и это вполне логично, учитывая факторы, влияющие на инфляцию:

🗣 Данные по производству нефтепродуктов скрывают 14 неделю подряд (скрывают — жди беды), напомню вам, что вес бензина в ИПЦ весомый ~5%. Розничные цены на бензин подорожали за неделю на 0,22% (прошлые недели — 0,28%, 0,29%), дизтопливо на 0,06%. Несмотря на то что Россия продлила запрет на экспорт бензина до конца 2024 г., рост цен продолжился, биржевая цена 92 сейчас находится на максимумах этого года (в период с конца мая по июль включительно запрет отменяли, тогда рост и начался).

🗣 По данным Сбериндекса 3 неделю подряд растёт потреб. спрос и он подобрался вплотную к максимуму этого года (кредитные средства присутствуют и это при 18% ставке), до этого было снижение. Предварительные данные по потреб. кредитованию в июле — 208₽ млрд (+1,4% м/м, в июне — 291₽ млрд), в июле 2023 г. — 255₽ млрд. В автокредитовании продолжается безумство — 111₽ млрд (+5,1% м/м, в июне — 87₽ млрд). Ипотечных кредитов было выдано на 356₽ млрд (в июне 788₽ млрд), в июле 2023 г. выдали 647₽ млрд. Отчёт Сбербанка за июль подтверждает снижение в ипотечных кредитах, но не в потреб. кредитах: портфель жилищных кредитов вырос на 0,9% за месяц (в июне 2,9%), в июле банк выдал 208₽ млрд ипотечных кредитов (в июне 415₽ млрд). Портфель потребительских кредитов увеличился на 1,2% за месяц (в июне 1,1%), в июле банк выдал 281₽ млрд потреб. кредитов (в июне 277₽ млрд). У ВТБ выросли комиссионные доходы за полгода — 112,4₽ млрд (+15,2% г/г), а кредитный портфель продемонстрировал рост в 9,7% с начала года. Похоже, меры ЦБ начали действовать (льготную ипотеку свернули/видоизменили семейную, повысили надбавки к коэффициентам риска по необеспеченным потребительским кредитам/установили впервые надбавки по автокредитам, а 1 сентября 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам вновь повысят), но необходимо время и всё-таки настораживает увеличившейся потреб. спрос.

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных (четверг $ — 91,4₽). С учётом того, что правительство пересмотрело оценку бюджетных доходов в этом году и спрогнозировало курс $ — 94,7₽ на 2024 г., а НГД доходы сократило из-за снижения цены на сырьё (прогнозируется по 65$), то сегодняшняя цена Urals удовлетворяет многих — 72,8$ (спотовая цена на сегодняшний день). Цена за бочку по новому бюджету составляет ~6155₽ (в июле — 6475₽).

📌 Опрос инФОМ в августе показал, что ожидаемая инфляция увеличилась с 12,4% до 12,9% (максимальный уровень с декабря 2023 г., когда ключевую ставку подняли до 16%), а наблюдаемая с 14,2% до 15% (месяц назад снижалась). Глава ЦБ уже ранее заявила, что регулятор готов к повышению, похоже, на сентябрьском заседании будет горячо (на топливном рынке продолжается кризис даже несмотря на экспортный запрет, цены на еду растут высокими темпами, а впереди сентябрь, где уже не поможет плодоовощной сезон, и потреб. активность почти на максимумах этого года).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor