В этот раз вышел вовремя отчет за 1 полугодие 2024 у компании МТС. На этом фоне акции ушли заслуженно ниже 200 рублей, что почти справедливо с учетом текущей ситуации. Но пока ситуация развивается как было описано ранее по итогам отчета за 1 квартал.

📌 Что в отчете?

Я не буду глубоко разбирать отчет, так как в МТС важны пары моментов:

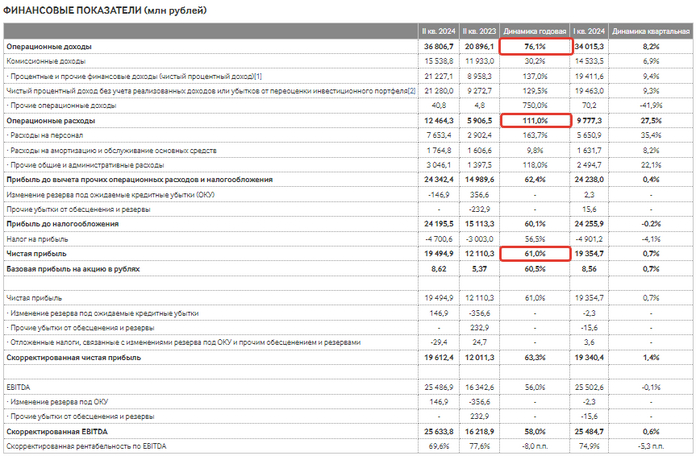

— Выручка. Выручка по 2 квартале выросла на 18% до 171 млрд, вроде здорово, но основной сегмент ''услуги связи'' выросли всего на 7% до 75 млрд, а основной рост был достигнут за счет МТС - банка у которого выручка скакнула на 40% до 26 млрд.

Кстати, экосистема компании перестала расти, так как за год количество пользователей приросло всего на 7% до 15 млн. Но на самом деле менеджмент МТС молодцы, так как стараются построить интересный холдинг: услуги связь, банк и самокаты ✔️

— Операционная прибыль. С операционной точки зрения у компании все хорошо, так как ей удается конвертировать рост выручки в рост операционной прибыли, которая за 6 месяцев выросла с 62 до 71 млрд, хороший результат! Но дальше наступает фундаментальная проблема МТС!

— Долг. Многим может показаться, что чистый долг устаканился и больше не растет, так как вырос за год всего на 8 млрд до 424 млрд, но это не так! Так как в июле компания заплатила дивиденды на 70 млрд рублей, что приведет к увеличению долга до 500 млрд‼️А текущий NET DEBT/ EBITDA не 1.8, а уже 2.2. ‼️И за такое удовольствие компания отдала 43 млрд из 71 млрд операционной прибыли на процентные расходы ‼️ А часть старого долга под низкие ставки скоро уйдет, который надо будет замещать под очень высокие проценты ‼️

— Дивиденды. У компании есть дивидедная политика на 2024-2026 год по которой компания будет выплачивать 35 рублей. Некоторые могут на радостях посчитать форвардную 17% доходность, но есть нюанс! Политику всегда можно скорректировать, и если посмотреть на цифры второго квартала, то компания не может позволить себе дивиденды больше чем в 25 рублей, а это уже 13% доходность ⚠️ Интересны ли по текущим акции МТС, если такой сценарий произойдет?

Есть одна прекрасная американская компания AT&T, которая платила огромные дивиденды, но в определенный момент ей пришлось их урезать, что отправило котировки на дно.

📌 Мое мнение по МТС 🧐

МТС - это операционно топовая компания с нормальным менеджментом, но с отвратительным жадным мажоритарием в лице АФК-системы 💰, который убил капитал компании, выкачав все через дивиденды.

Если посмотреть на график, то мы уже близки ко дну, поэтому если кто-то давно хотел иметь акции компании в портфеле, то уже можно присматриваться 👀

Вывод: закономерное падение ниже 200 рублей, но нужно быть готовым, что дивидендную политику поменяют в худшую сторону.

Подпишись, мне будет приятно!