Специфический вывих сознания

Что фондовый Рынок РФ идёт по пути Иранизации писал не раз, наиболее обстоятельный пост был в начале года (28 Января), но так или иначе тема фигурирует с начала событий 2022 года.

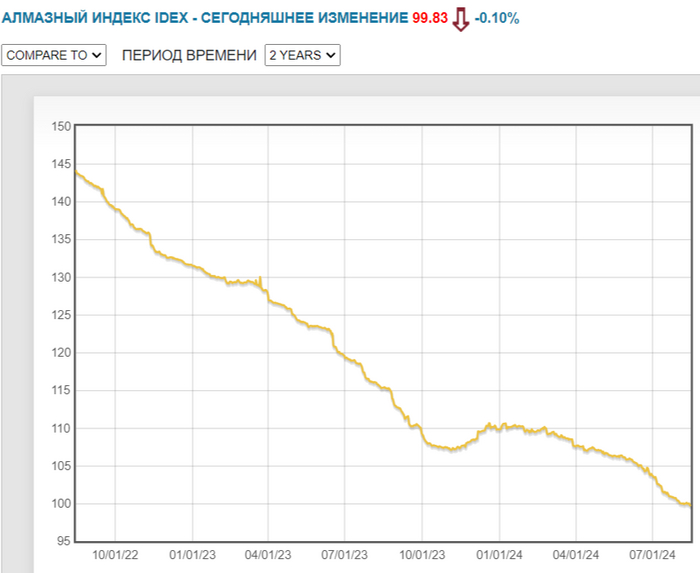

В моменты когда рынок растёт, вопросов в целом нет, но вот когда он падает, как было с начала СВО и до мобилизации, или как происходит с Майских максимумов по настоящее время появляются сомнения, что нет, не так, как не понятно. Пример на рис 1, но таких много.

Коллеги, мы все ещё идёт по этому пути. Прошло не так много времени, всего 2,5 года, а с введения большинства санкций который ограничивают движение капитала, блокировки транзакий нейтральных стран, криптобирж и т.п. и того меньше.

Но даже если отбросить эти моменты. То Иранский сценарий и не подразумевает безостановочный рост.

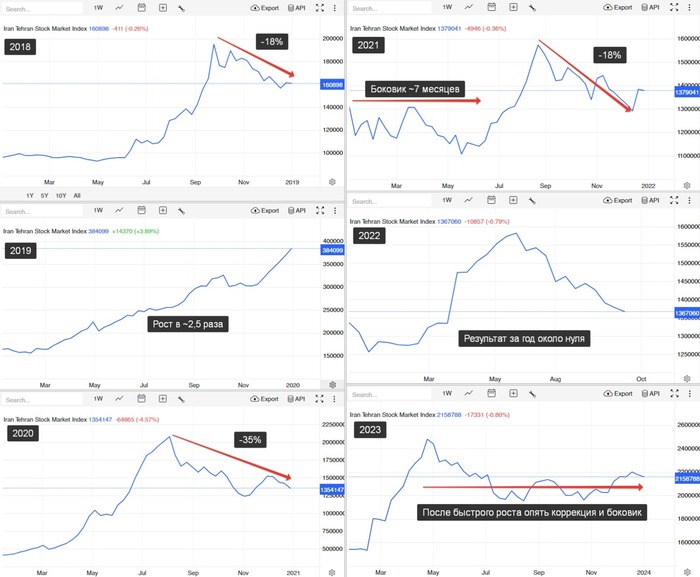

Давайте на примере. Данные открыты. Каждый при желании может поиграть с ними сам. Берём TEDPIX — это главный индекс Ирана, он отражает динамику крупнейших компаний, включенных в список Тегеранской фондовой биржи.

• 2018 - Сначала года рост в два раза, потом хорошая коррекция

• 2019 - Весь год рост

• 2020 - Рост и коррекция

• 2021 - Боквик и сразу коррекция. Чуть больше нуля год

• 2022 - Опять около нуля

• 2023 - Несколько месяцев рост и опять боковик.

(рис с 2 по 7)

Если посмотреть на весь период (рис 8), то мы увидим, что рост был достаточно быстрый и всего пару раз за 5 лет, после чего была коррекция и скучный боровичок. Кто-то наверняка выходил из активов и ждал дно глубже, чтобы закупиться подешевле. А при небольшом росте фиксировал прибыль с радостными криками "потом куплю дешевле".

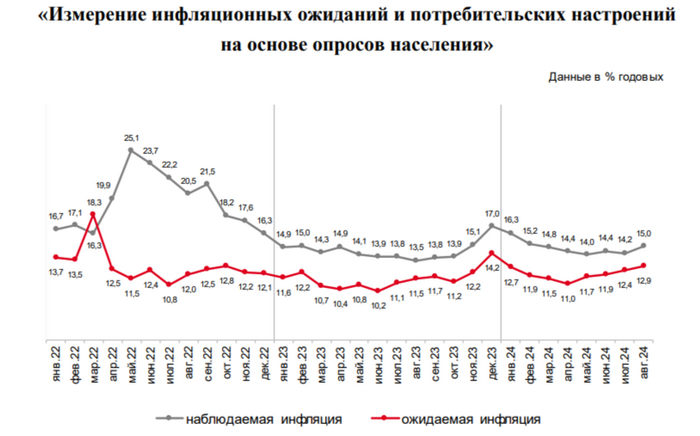

Коллеги, то что рынок РФ идёт по пути Иранизации, это не история одного года. РФ пока не хочет косплеить Иран и идёт своим путём. В отличие от Ирана у нас нет нескольких официальных курсов рубля (хотя разные курсы уже периодически появляются). У нас нет падения ВВП, а есть его рост. И главное, благодаря финансовому блоку у нас нет потери веры в рубль как средство сбережения. Свежие данные ЦБ хорошо показывают, что средства населения и бизнеса на счетах продолжают расти.

Меня особенно веселят люди, которые говорят, что веры в ЦБ у них нет, и надо всё там срочно менять, но вот на вклад они под высокий процент деньги положили, ну или ОФЗ с фикс купоном купили и зафиксировали доходность на ГОДЫ! Какие они молодцы. Как у них в голове эти моменты уживаются? — Загадка. Видимо специфический вывих сознания какой-то.

Вопрос только в том, сможет ли и дальше ЦБ проводить жёсткую политику, чтобы не допустить девальвацию образца 2014 и 2023. Если да, то по пути Иранизации мы будем двигаться дольше, а рост рынка будет происходить медленней. Переставить курс для власти (в широком смысле) трудности не представляет. Было бы желание.

Ой вей, форвардная див доходность голубых фишек в 10-13%. Кому они нужны? Толи дело ОФЗ-ПД с купонами ~13-15% или фонд денежного рынка ~17% или вклад под 18-20%.

Да, всё так, но есть нюансы. Что если ЦБ всё-таки прогнут и на радость всем тем, кто пишет бред, про то что высокая ставка разгоняет инфляцию, ставку возьмут и опустят при росте инфляционного давления, то привет любителям вкладов и ОФЗ с зафиксированной доходностью при инфляции в два-три раза выше того что они там зафиксировали.

Вопрос выбора инструмента (акции, облигации и т.п.) — это вопрос принятия на себя риска инструмента. Так что автор пока активно покупает только акции в личный портфель. Фонд денежного рынка из личного портфеля почти распродан. И если динамика продолжится, то начнут перекладывать припаркованные деньги и из ОФЗшек в акции.

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Т-Инвестициях и БКС). Написанное не является индивидуальной инвестиционной рекомендацией