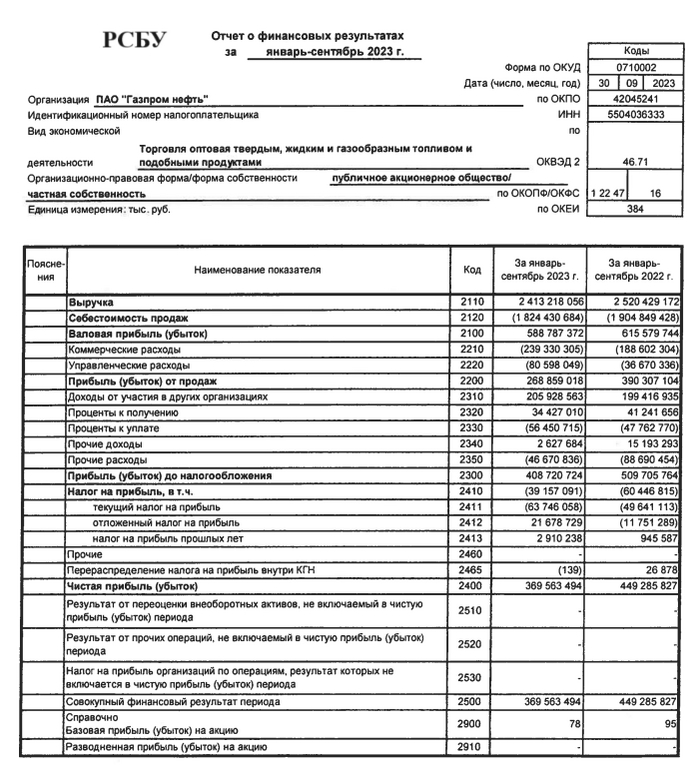

Минфин вышел на рынок внутреннего долга — регулятор набирает весомую выручку на классики, похоже, отказавшись от флоутера

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI (индекс государственных облигаций) продолжает быть волатильным, доходность снизилась по многим выпускам, но спрос в ОФЗ всё равно присутствует даже при такой ключевой ставки и доходности самих облигаций. С учётом того, что темпы инфляции до сих пор остаются крайне высокими, то возможное повышение ключевой ставки в декабре крайне высоко (опубликованный прогноз от ЦБ даёт сигнал, что в декабре ставка может быть повышена до 16-17%, внизу мелким шрифтом написано: прогноз средней ставки до конца года 15-15,2%) , поэтому мы имеем несколько фактов о рынке ОФЗ:

✔️ Антон Силуанов заявил о сокращении внутренних заимствований в этом году на 1₽ трлн. В 2023 году план привлечения должен был составить 2,5₽ трлн. Кроме того, поправки в бюджетный кодекс давали Минфину право осуществить дополнительные заимствования в объёме до 1₽ трлн для замещения использования средств ФНБ. Соответственно, этим правом Минфин не будет пользоваться, потому что на сегодняшний день уже привлечено — 2,561₽ трлн. Возросшие доходы по НГД и нежелание давать премию в классике сподвигли регулятор отказаться от дополнительного заимствования, ситуация прояснилась и Минфин уже выполнил намеченный план, а значит не особо заинтересован в раздачи премии инвесторам.

✔️ Требование о продаже валютной выручки отдельными экспортёрами заработало с 16 октября. Крепкий рубль заставляет граждан смотреть в сторону депозитов/облигаций и многие аналитики прогнозирую 85₽ за доллар к концу года (на сегодня $ торгуется по 90₽).

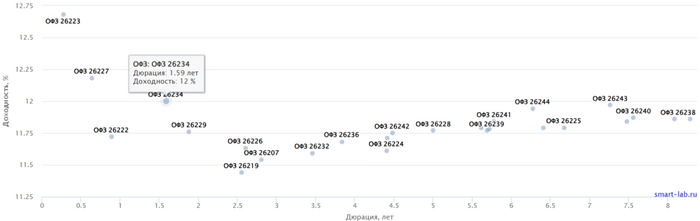

✔️ Доходность большинства выпусков опустилась ниже 12%, интересно, что перед повышением ключевой ставки в выпуске ОФЗ-26227 доходность составляла — 13,5%, сейчас 12,18%. Инвесторы на этой неделе с удовольствием набирали выпуск классики с доходностью в 11,98%, с каждой неделей доходность тает на глазах.

Но давайте вернёмся к нашим размещениям. Регулятор уже третью неделю подряд размещает классику, отказавшись от так всеми полюбившимся флоутером. Занимательно, но спрос всё равно присутствует, даже со снижением доходности в выпусках:

▪️ Классика: ОФЗ — 26244 (погашение в 2034)

▪️ Линкер: ОФЗ — 52005 (погашение в 2033, с индексируемым номиналом), номинал изменяется в зависимости от инфляции

Спрос в ОФЗ 26244 был серьёзный — 144,5₽ млрд, выручка составила — 61,5₽ млрд (средневзвешенная цена —97,7%, доходность — 11,98%). Инфляционная ОФЗ 52005: спрос — 26,5₽ млрд, выручка — 19,3₽ млрд (средневзвешенная доходность — 3,79%, цена отсечения — 90%). Таким образом, Минфин заработал за этот аукцион — 80,8₽ млрд (прошлая неделя — 38₽ млрд, всё последние заработки без флоутера). Согласно новому плану Минфина за IV квартал необходимо привлечь — 500₽ млрд, за 6 недель уже удалось привлечь около 370₽ млрд (в запасе ещё 6 недель, а план уже выполнен на 74%, делаем вывод, что данный план выполним).

📌 Учитывая, что нынешняя конъюнктура в сегменте локального госдолга крайне нестабильна (волатильность доходности, низкая ликвидность), данное размещение можно назвать в очередной раз успехом, при этом никаких флоутеров не размещалось третью неделю подряд, и сбор был осуществлён за счёт классики и линкера (большой вопрос, откуда взялся такой ажиотаж, потому что, имея ключевую ставку в 15% и, возможное, повышение до 16-17%, инвесторы с удовольствием набирали классику с доходностью ниже 12%, конечно, есть подозрения на финансовые организации, но им выгодно брать флоутеры). Будем дальше наблюдать за индексом RGBI, который явно ещё ощутит до конца года заседание ЦБ по ключевой ставке.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor