Россияне, потерявшие на бирже от 10 млн рублей, получат бесплатный проездной на трамвай – об этом сообщил глава комитета Госдумы по транспорту Евгений Москвичёв.

«Сейчас на бирже много мелких частных инвесторов. Скажем честно, далеко не все из них там зарабатывают деньги. В основном, конечно, теряют. Но мы намерены поддерживать интерес населения к инвестиционной деятельности. В случае больших потерь государство подставит плечо и поможет, чем может. По проездным мы с коллегами-депутатами уже договорились, далее на повестке стоит вопрос о талонах на молоко и хлеб», — сказал Москвичёв. По его словам, для получения проездного необходимо будет предоставить справку о потере денег на бирже, которая выдаётся независимыми аудиторами. Стоимость такого документа начинается от $600 и зависит от потерянной суммы.

Тем что ее акции почти не падают на фоне остального рынка, потому что Татнефть - это прекрасная компания, которую очень хочется добавить в портфель, но цена немного кусается! Хороший отчет за первое полугодие 2024 подтверждает высокое качество работы компании ✔️

📌 Что в отчете?

— Выручка. Выросла на 50% до 931 млрд! Вот это результат! Но драйверов для дальнейшего роста выручки почти нет...

— Операционная прибыль. А вот операционная прибыль выросла всего на 20% до 197 млрд. Вырос НДПИ в 1.5 раза до 270 млрд (тут все понятно) и стоимость приоберетенных нефти и нефтепродуктов с 86 до 211 млрд (тут цены покупки привязаны к рыночным ценам). P/Е у компании рисуется в районе 4.5 ✔️

— Долг. А его нет😊 Вот такая прекрасная и замечательная компания, которая в эпоху высоких ставок, не вынуждена привлекать дорогое финансирование.

— Дивиденды 💸. Компания уже объявила дивиденды за первое полугодие в размере 38 рублей на акцию. И имеет на это полное право, так как свободный денежный поток в 106 млрд позволяет безболезненно отправить на дивиденды 93 млрд.

📌 Мое мнение по Татнефти 🧐

Отличная компания без долга, которая стабильно генерит кэш и радует дивидендами. Из негатива можно отметить только трудности с прокачкой нефти по южной ветке нефтепровода Дружбы через Украину. Примерно 284 млрд выручки компании генерируется за счет реализации в страны дальнего зарубежья, поэтому возможно частичное выпадение доходов из-за данной неприятности.

Вывод: прекрасная компания, которая стабильно радует своих акционеров из года в год! Любители спокойных инвестиций могут присмотреться к Татнефть для добавления в свой портфель.

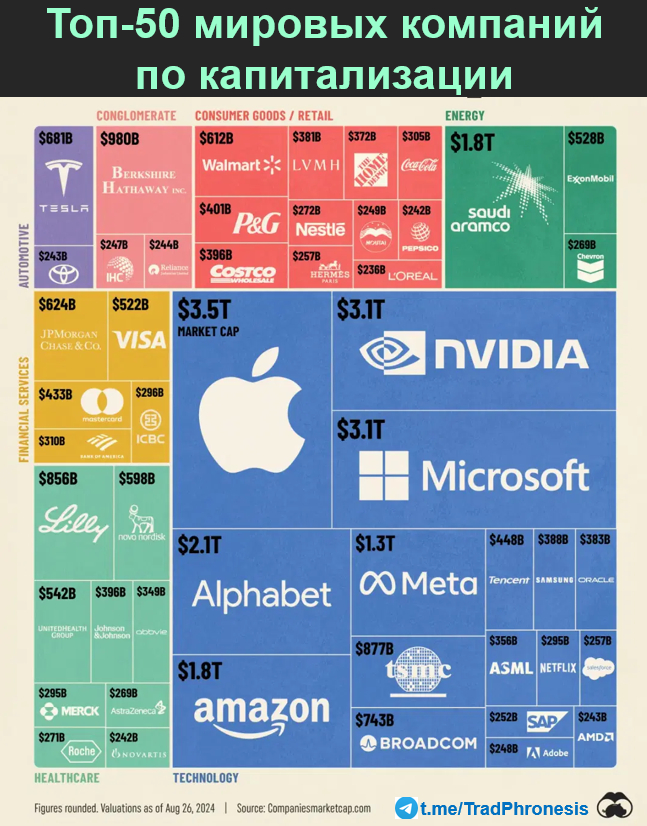

Рыночная капитализация 50 крупнейших компаний мира составляет 34 триллиона долларов США

Крупнейшими отраслями в этом списке из 50 крупнейших являются технологии (19,3 трлн долл. США) и здравоохранение (3,8 трлн долл. США).

Berkshire Hathaway Баффета близка к тому, чтобы стать следующей компанией с капитализацией в триллион долларов в мире, ее стоимость по состоянию на 26 августа 2024 года составляет 980 миллионов долларов.

Высокой ставки 🗣. Вышел отчёт за 1 полугодие 2024 года у компании ВУШ. На самом деле не все так ужасно, как может показаться, хотя есть серьезные угрозы для бизнеса в будущем, если ставка не пойдет вниз!

📌 Что в отчёте?

— Валовая и операционная прибыль. Не вижу смысла смотреть на динамику выручки и себестоимости, так как оба показателя очевидно растут. Валовая прибыль выросла на 35% до 2.3 млрд, а маржинальность поездок осталась на том же уровне в 37% ✔️

Операционная прибыль выросла уже на 20% до 1.5 млрд из-за роста коммерческих расходов.

— Долг. Некоторые неопытные инвесторы скажут, что процентные расходы выросли почти в 3 раза до 1.1 млрд, но будут неправы! Так в эту строку зачем-то зашили курсовые разницы на 400 млн, поэтому процентные расходы выросли чуть меньше чем в 2 раза. Если их убрать, то компания заработала не 2 рубля, а почти 5 рублей. Рублей 10 прибыли по итогам года могут выдавить, но это все равно дорого ❌

Но проблема долга реально очень большая, так как 5.9 млрд из 10.5 млрд долга являются краткосрочными, а значит его придется рефинансировать по более высоким ставкам ⚠️

— FCF и Capex. Так почему Вуш берет кредиты? Потому что увеличивает свой парк, потратив за полгода на это 3.4 млрд против 2.2 млрд годом ранее, а FCF у компании по итогу полугодия отрицательный на 1.4 млрд ‼️

Пока дыру смогли закрыть через кэш, который снизился с 3 до 1 млрд! Но дальше такой трюк не прокатит ⛔️

📌 Мое мнение по Вушу 🧐

Я честно не понимал, почему котировки выросли до 300 рублей в этом году (частично помогли байбеки на 113 млн), так как данный бизнес для активного развития всегда использовал заемный капитал, который очень дорогой в нынешнее время 🚫

Основная проблема заключается в том, что ВУШу будет крайне проблематично увеличивать свой парк, так закредитованность уже приличная и ставки высокие. Это может привести к тому, что конкуренты от МТС 📱 и Яндекса 📱 смогут потеснить компанию с рынка, воспользовавшись ее слабостью. А значит в будущем возможно кабальное поглощение бывшего лидера!

Вывод: отчёт отрезвил инвесторов, считаю, что неразумно покупать сейчас компанию закредитованную компанию с P/E > 20. Жду жёсткой посадки в котировках 🔽

Если инвестиционный фонд, которым вы управляете, не может обогнать инфляцию, в то время как индекс S&P 500 опережает ее на 11% годовых – то справедливо ли говорить «у нашего фонда акций волатильность сильно ниже, чем у S&P 500, при сравнимой доходности»? Пытаемся разобраться на примере фонда Movchan's.

[Фото: Movchan's Group / Facebook]

Небольшая предыстория (или почему я вообще написал эту заметку)

В конце июля я опубликовал у себя на Фейсбуке короткий пост про то, как Эд Торп смог разоблачить финансовую пирамиду Берни Мэдоффа за 17 лет до того, как она лопнула. В комментариях к этой записи Елена Чиркова высказалась в том ключе, что найти хороший фонд, который будет годами надежно приносить тебе 20% годовых в долларах – это вообще не проблема.

Памятуя о том, что Елена как раз управляет фондом акций Movchan's под названием GEIST (Global Equity Investment Fund), я решил проверить: приносит ли он своим инвесторам эти самые 20% годовых, раз уж их так несложно обеспечить.

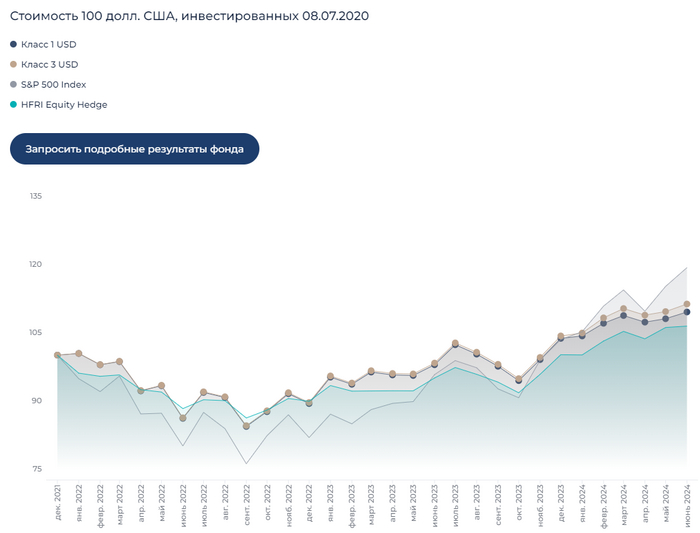

График с сайта Movchan's Group показывает, что базовый класс акций фонда GEIST за 2,5 года с начала 2022-го принес инвесторам 9,5% накопленным итогом, что эквивалентно 3,7% годовых. Впрочем, бенчмарк S&P500 на этом промежутке принес в совокупности всего +19,2% (7,3% годовых) – так что тут тоже 20% годовых и не пахнет, но не суть.

График сравнения фонда GEIST с бенчмарком с сайта Movchan's

Где-то здесь мой глаз зацепился за подпись к графику «Стоимость 100 долл. США, инвестированных 08.07.2020». То есть, все данные должны были бы быть приведены от середины 2020-го, но график почему-то стартует только с декабря 2021-го – как так? Добавляет тайны надпись «4 года истории» на странице фонда, тогда как на графике видно только последние 2,5 лет – куда делись еще полтора года?

Восстанавливаем утраченные кусочки головоломки

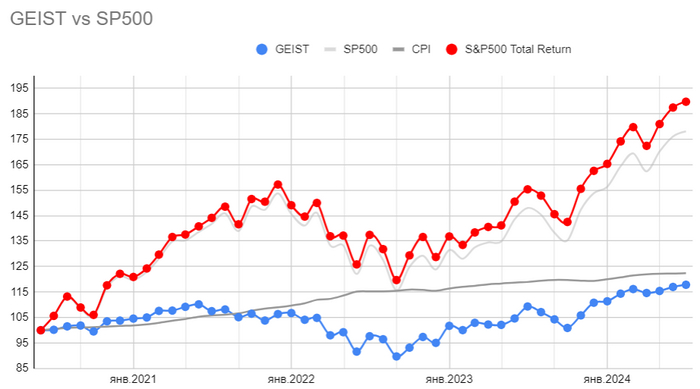

Чтобы распутать эту загадку, мне пришлось пойти в статью про GEIST в блоге Buy The Dip от конца 2021 года – там как раз подбивались промежуточные итоги фонда, и там же можно найти ссылку на Гугл-таблицу, где автор регулярно обновляет его результаты с самого запуска фонда (а не с 2022 года, как на «витрине» сайта).

Эта картинка уже довольно сильно отличается от того, что можно увидеть на официальном сайте. Сразу бросается в глаза пара моментов:

Огромное отставание результатов фонда GEIST (+18%) от индекса S&P500 (+90%).

За 4 года фонд так и не смог хотя бы догнать долларовую инфляцию (серая линия на графике) – то есть, в реальном выражении инвесторы пока получили убыток.

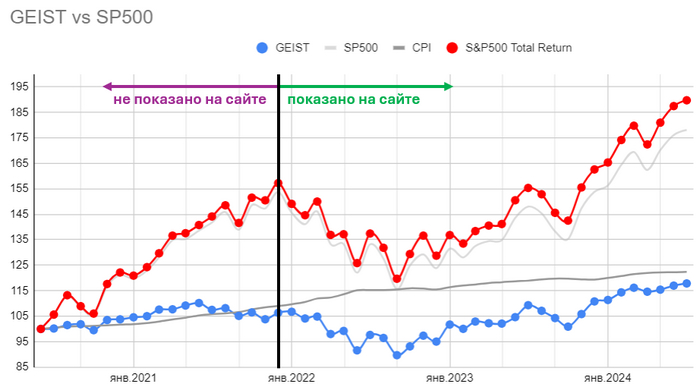

Картинка выше прямо противоречит тем тезисам, которые на сайте Movchan's заявлены для фонда GEIST: «Волатильность сильно ниже, чем у S&P 500, при сравнимой доходности» (разве 18% и 90% – это похоже на «сравнимую доходность»?), «Лучше, чем глобальные портфели акций» (чем лучше – учитывая, что за последние 4 года глобальный индекс акций ACWI принес +60%?).

Возникает ощущение, что для публикации графика на сайте как будто бы просто взяли тот исторический период, который показывает результаты фонда в максимально положительном свете – а потом уже тезисы с описанием фонда писались из расчета только этого временного отрезка.

Отсечка для публикации результатов фонда на сайте взята ровно на пике S&P500 – таким образом, при сравнении с GEIST весь предыдущий ударный рост индекса как бы отбрасывается, но зато полностью учитывается весь период его падения

Можно было бы предположить, что у фонда GEIST произошло резкое изменение стратегии в конце 2021 года, и «новый фонд» не имеет совершенно никакого отношения к «старому» – поэтому и «старые нерелевантные результаты» решили не показывать. Но в этой версии меня смущает два момента:

Вот здесь в большом спецвыпуске про GEIST на ютуб-канале Movchan's Елена Чиркова говорит, что изменение стратегии фонда действительно было – но задумываться о ней начали в конце 2022, а не 2021 года (а по факту имплементировали только с мая 2023-го). И чуть позже она еще говорит, что не исключает возврата в будущем к той же самой стратегии продажи пут-опционов, которой фонд следовал первые 2,5 года жизни (получается, этот отрезок потенциально остается релевантен для оценки будущих перспектив GEIST).

Даже если бы фонд действительно кардинально (и раз и навсегда) поменял стратегию именно в декабре 2021 года, то в этом случае корректным подходом по отношению к потенциальным клиентам было бы показать полную историю результатов GEIST – и снабдить их пояснениями по поводу того, как правильно трактовать эти результаты с точки зрения управляющих фонда. По крайней мере, таким образом «неудобные» результаты не умалчивались бы, и посетители сайта смогли бы самостоятельно сделать информированные выводы.

Важность этики в инвестиционной профессии

Когда я сдавал профессиональные экзамены CFA, там на каждой ступени огромное внимание уделялось важности этических принципов для всех, кто профессионально работает в индустрии инвестиций. Отдельный модуль был посвящен корректной презентации результатов управления активами – и там буквально в первых же примерах про откровенно неэтичное поведение были посылы следующего характера:

Ни в коем случае нельзя избирательно показывать потенциальным клиентам только самые лучшие отрезки исторических результатов управления, и на их основе делать обобщающие заявления об общих или об ожидаемых результатах.

На мой взгляд, текущее представление результатов фонда GEIST грубо нарушает этот этический принцип. Когда я попробовал адресовать возникшие у меня вопросы Елене Чирковой как одной из управляющих фонда, она ответила, что это не ее сфера ответственности – и предложила обратиться по контактному адресу электронной почты, указанному в контактах Movchan's (что я и сделал).

К сожалению, судя по всему, мое письмо просто затерялось в спам-папке, или не дошло до ответственного адресата – по крайней мере, ответа на него я за 3 недели так и не получил, а презентация результатов GEIST на сайте осталась неизменной.

Хочу сделать важный disclaimer: я с огромным уважением отношусь и к Елене Чирковой (у меня на канале выходило большое интервью с ней), и к Андрею Мовчану (надеюсь, с ним мы тоже запишем когда-нибудь в будущем интересный эфир). Также мне очень импонируют заявленные принципы Movchan's Group, просто процитирую слова их старшего партнера из вчерашнего видеоролика у них на канале:

Рафаэль Нагапетьянц: «Два, наверное, момента, которые инвесторы, приходящие к нам, хотят услышать: можно ли нам доверять, и честны ли мы перед ними как в период успехов, так и в период неудач?»

Уверен, что текущая ситуация с вводящим в заблуждение представлением результатов фонда GEIST на официальном сайте сложилась совершенно случайно и по роковой самодеятельности безымянного сотрудника из отдела маркетинга – а Елена и Андрей просто были слишком погружены в непосредственное управление портфелями фондов, чтобы вовремя обнаружить эту ошибку.

Два открытых вопроса Елене Чирковой и Андрею Мовчану

Буду рад, если данную ошибку получится оперативно поправить. К сожалению, на данный момент я не вижу других возможностей как-то повлиять на этот процесс, кроме как публично адресовать руководителям Movchan's Group два вопроса:

Считаете ли вы корректным избирательно показывать в маркетинговых материалах фонда GEIST его результаты не полностью, а только с той точки, которая позволяет сделать наиболее выгодное для этого фонда сравнение с бенчмарком в виде S&P 500?

Считаете ли вы корректным заявленный на сайте тезис в отношении фонда GEIST «волатильность сильно ниже, чем у S&P 500, при сравнимой доходности» с учетом того, что за весь период своей жизни фонд показал накопленный результат 18% против 90% у S&P 500?

Павел, большое спасибо за вашу искреннюю борьбу за чистоту и эффективность инвестиционного рынка.

Если бы вы ещё внимательнее подходили к изучению материала (например смогли бы прочитать написанное крупными буквами что фонд сменил стратегию с 1.01.2022, и потому согласно рекомендациям ACCA и европейского регулятора он рапортует результаты с этой даты, в то время как в официальной информации есть конечно все результаты вообще) то не было бы вам цены.

Ну и конечно если бы вы с учётом этого посчитали доходности и волатильности за релевантный период, то может быть ваш пост и не потребовался бы, разве что чтобы прорекламировать нашу компанию (у которой кстати 6 фондов, а не один).

Ну и наконец, Павел, честность и открытость это когда люди создают фонд, в котором независимый администратор, аудитор, данные публичны и даже вы можете их получить и интерпретировать как угодно. Надеюсь вы с этим согласны?

И чтобы два раза не вставать, вы с 1000 подписчиков не СМИ (да и я со 112 000 не СМИ), а наша компания - не имеет колл центра, поэтому странно что вы считаете нас обязанными отвечать на ваше письмо, не являющееся ни предложением о сотрудничестве, ни запросом клиента. Не поймите меня неправильно, я считаю что отвечать на письма правильно, но нас не так много, мы делаем онбординг от 30 до 50 клиентов в месяц, мы ведём переговоры с десятками контрагентов, и увы не на всё можем ответить. Мы могли бы нанять кого-то кто учил бы респондентов правилам анализа фондов, но заплатили бы за это наши инвесторы, а мы хотим держать комиссии низкими.

И мой ответ Андрею:

Андрей, спасибо за подробный ответ! К сожалению, несколько моментов остались неясными:

1. Не вижу на обсуждаемой странице сайта Movchan's указания о о смене стратегии GEIST ни крупными, ни мелкими буквами. Возможно, вы сможете помочь его найти: https://movchans.com/ru/geist

2. Более того, ни в каких публичных коммуникациях Movchan's я не видел информации о смене стратегии фонда GEIST с 01.01.2022. Наоборот - вот здесь вы в выложенном на вашем ютуб-канал в конце января 2022 года видео говорите о том, что стратегия фонда GEIST доказала свою жизнеспособность и в 2022 году меняться не будет: https://youtu.be/unsKWFzQfkA?si=2ImPPHNp2f55PKfJ&t=1066 Возможно ли такое, что вы в тот момент просто были не в курсе о смене стратегии фонда, которая произошла 01.01.2022?

А вот в этом видео от сентября 2023 года Елена Чиркова рассказывает, что весь 2022 год фонд успешно следовал той же стратегии продажи путов, а в конце 2022-го начали задумываться о смене стратегии - и в результате фонд начал следовать новой стратегии с мая 2023 года: https://www.youtube.com/watch?v=RtsDi6Nem7E&t=1193s

Несколько смущает, что то, что вы пишете, расходится со словами вас и ваших коллег на официальном ютуб-канале. Возможно, вы сможете помочь найти ссылку на официальную коммуникацию группы Movchan's по поводу смены стратегии фонда GEIST с 01.01.2022?

3. В продолжение предыдущего вопроса - раз уж с мая 2023 года фонд опять поменял стратегию, то почему, следуя озвученной вами выше логике, результаты фонда показаны на сайте не с 01.05.2023?

4. По поводу последнего абзаца: конечно же, я не считаю Movchan's обязанными отвечать на мои письма. Напомню, что написать письмо на ваш официальный адрес мне посоветовала ваша коллега Елена Чиркова - это была не моя инициатива. В этом контексте ваш пассаж смотрится немного странно - думаю, было бы логичнее, чтобы вы с коллегами договорились перестать давать рекомендации писать вам на почту, раз уж это приводит к ответным отповедям в адрес тех, кто всё-таки попробовал последовать этим рекомендациям.

5. Надеюсь, что ваши коллеги (те, кто лучше всего владеет правилами анализа фондов) всё же найдут в себе силы поправить ошибку в подписи к графику на сайте GEIST, о которой я в третий раз пытаюсь написать - пока график с ошибкой, к сожалению, выглядит немного непрофессионально.

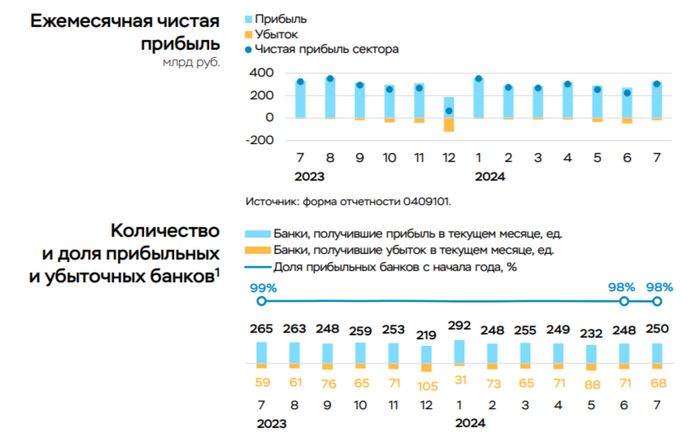

💳 По данным ЦБ, в июле 2024 г. прибыль банков составила 306₽ млрд (+36% м/м, -6,4% г/г, за вычетом ~44₽ млрд дивидендов, полученных от российских дочерних банков), после 2 месяцев снижения банковский сектор приступил к увеличению прибыли относительно прошлого месяца (в июне — 225₽ млрд, с корректировкой на перераспределение доходов внутри банковской группы в размере ~120₽ млрд), но если сравнивать с прошлым годом, то снижение никуда не делось — 327₽ млрд в июне 2023 г. Стоит отметить, что доходность на капитал в июле составила 24,6%, после провальных в июне 17,8%. Теперь приступим к интересным фактам из отчёта, а также раскроем тайну увеличения чистой прибыли:

🟣 На рост прибыли повлияло несколько факторов. Положительная валютная переоценка (+16₽ млрд при ослаблении ₽ на 0,7% в июле) после отрицательной переоценки в июне (-61₽ млрд из-за укрепления ₽ на 4,7%). Повышение основных доходов (комиссионного и процентного) суммарно на 51₽ млрд (+8% м/м) из-за роста транзакционной активности, а также увеличения доходности по кредитам по плавающим ставкам (~50% портфеля юридических лиц).

🟣 Банки получили на 32₽ млрд (-63% м/м) меньше дивидендов от дочерних компаний.

🟣 Количество прибыльных банков возросло по сравнению с июнем (250, или 79% от общего числа, в июне 248 и 78% соответственно).

🟣 Балансовый капитал сократился на 612₽ млрд. Среди основных причин — начисление дивидендов рядом крупных банков на общую сумму 835₽ млрд (750₽ млрд это дивиденды Сбербанка, 376₽ млрд должны осесть на счетах ФБ), а также отрицательная переоценка ценных бумаг (-99₽ млрд) из-за продолжающегося роста доходностей ОФЗ (поэтому сейчас банки предпочитают флоатер, а не классику).

Данные изменения видны по отчётам:

🏦 В июле Сбер заработал 141,2₽ млрд чистой прибыли, результат вновь выше прошлого года (это удивляет, но некоторые кредитные/ипотечные сделки перенеслись на июль), для достижения такого показателя банк в очередной отчислил колоссально меньшую сумму на резервы — 38,1₽ млрд (в прошлом году при ставке 8,5% на резервы ушло 77,1₽ млрд), эмитент уже 4 месяц подряд отчисляет меньшие суммы чем в 2023 г. Портфель потребительских кредитов увеличился на 1,2% за месяц (в июне 1,1%), банк выдал 281₽ млрд потреб. кредитов (в июне — 277₽ млрд). Вклад же Сбера в общую банковскую прибыль в июне составил колоссальные 62,3%.

💯 По данным ЦБ, в июле 2024 г. спрос в кредитовании составил 448₽ млрд (1,2% м/м и 25,6% г/г, месяцем ранее — 963₽ млрд). В июле 2023 г. он составлял 721₽ млрд, после 4 месяцев подряд превышения темпов прошлого года, наконец-то произошло снижение. Ипотечных кредитов было выдано на 356₽ млрд (в июне 788₽ млрд), в июле 2023 г. выдали 647₽ млрд. По предварительным данным, потребительское кредитование составило 208₽ млрд (+1,4% м/м, в июне — 291₽ млрд), в июле 2023 г. — 255₽ млрд. В автокредитовании продолжается безумство — 111₽ млрд (+5,1% м/м, в мае — 87₽ млрд), во многом из-за того, что с октября повысят утильсбор, и цены новых авто вырастут.

📌 Как вы можете заметить в июле банки увеличили свою прибыль из-за курсовых разниц/плавающих ставок по кредитам, но уже видно как снижается ипотечное кредитование и потреб. кредитование. Плюс снижение индекса RGBI давит на баланс банков, как и выплата дивидендов, есть большая вероятность, что на сентябрьском заседании ставку могут поднять до 20% (на топливном рынке продолжается кризис даже несмотря на экспортный запрет, цены на бытовые услуги растут высокими темпами, и потребительская активность поползла вверх). Поэтому у меня нет уверенности, что банковский сектор продолжит получать сверх прибыль до конца года, в этом месяц помогли разовые эффекты.

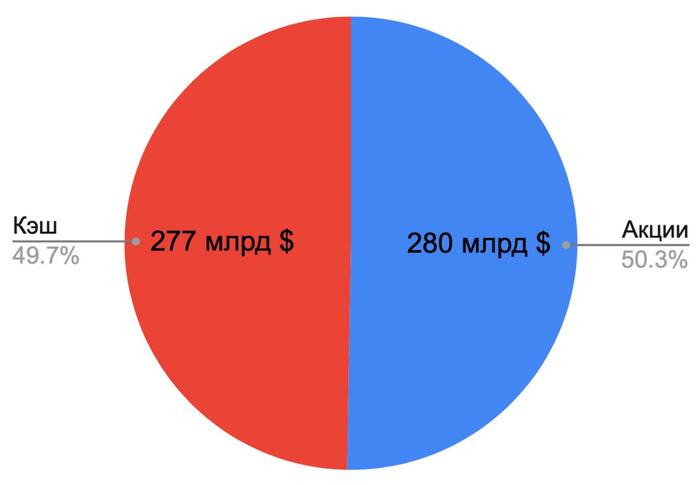

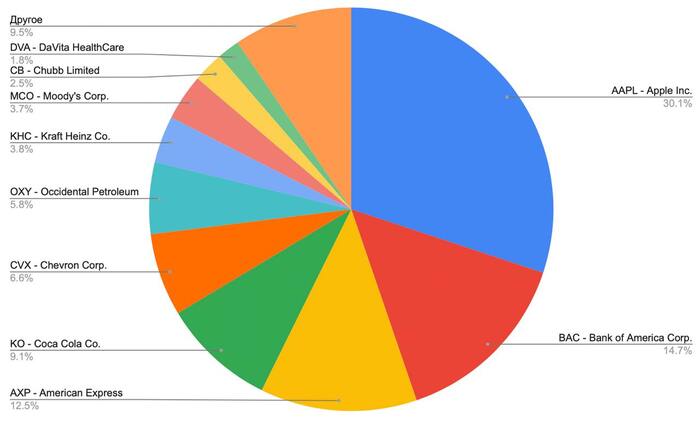

В портфеле произошли существенные изменения - в 2 раза сокращена позиция в акциях Apple. Средства, полученные от продажи акций Apple, были вложены преимущественно в краткосрочные облигации.

Таким образом, доля кэша у холдинговой компании Баффета Bershire Hathaway теперь составляет рекордные $277 млрд.

Уоррен Баффет, по всей видимости, готовится к покупкам на следующем падении рынка. На данный момент соотношение портфеля акций к денежной позиции составляет примерно 50/50.

Также были несущественные перестановки по другим позициям, в пределах 0,3% от портфеля по каждой.

В закрытой торговой группе забрали более 600 пунктов на продаже российского индекса акций. Ордера закрыты на уровнях 2695, хороший вышел шорт. Дальше будем действовать по ситуации. Скорее всего от отскока будем искать новые точки в шорт. *Покупать акции по текущим в принципе можно, но осторожно, не на всю котлету. Подробнее в сегодняшнем оборе рынка.

![[Фото: Movchan's Group / Facebook]](https://cs15.pikabu.ru/post_img/2024/08/27/11/17247833081918782.jpg)