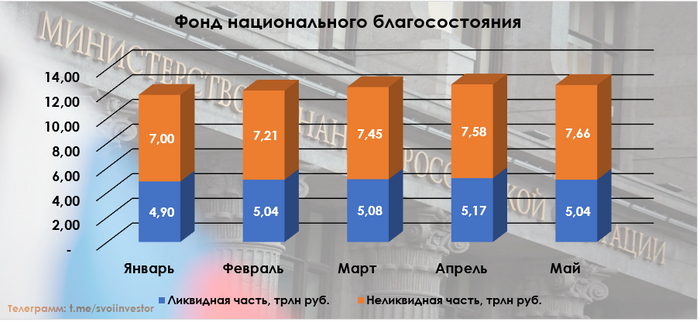

Объём ФНБ в мае сократился. Сказалось укрепление рубля и падение цены на золото, Сбербанк/Аэрофлот даже при коррекции помогли фонду

Минфин РФ опубликовал результаты размещения средств ФНБ за май 2024 г. По состоянию на 1 июня 2024 г. объём ФНБ составил 12,7₽ трлн или 7,1% ВВП (в апреле — 12,75₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил 5,04₽ трлн или 2,8% ВВП (в апреле — 5,17₽ трлн). Минфин продолжает скромничать в этом месяце, направив на инвестиционную деятельность всего 32₽ млрд (в апреле — 5,7₽ млрд), с учётом новой правки бюджета, то думается мне, инвестиционную деятельность сократят в разы, а продажи юаня/золота нарастят, но об этом ниже. Замечу, что коррекция на фондовом рынке в плане акций для ФНБ прошла незаметно (в начале месяца акции знатно подросли, потом цены скорректировались, как итог позиция в плюсе), тогда как укрепление ₽ и снижение цены на золото заметно ухудшили положение ликвидной части, как итог ФНБ сократился на 47₽ млрд.

Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ — 660,2₽ млрд (в апреле — 659,6₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов – 1,416₽ трлн (в апреле —1,392₽ трлн) и $1,87 млрд;

▪️ привилегированные акции кредитных организаций — 329₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,55₽ трлн (в апреле — 3,48₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 130,2₽ млрд (в апреле — 121,7₽ млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 116,8₽ млрд (в апреле — 137,1₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

В мае 2024 г. в ФБ поступили доходы от размещения средств Фонда:

🔹ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 42,7₽ млн;

🔹 депозиты в ВЭБ.РФ — 271₽ млн;

🔹 облигации НЛК-Финанс — 247,1₽ млн;

🔹 ценные бумаги иных российских эмитентов — 2,1₽ млрд.

Разбираемся с ликвидной/неликвидной частью ФНБ, изучаем дефицит бюджета.

🔥 Ликвидная часть. Переоценка стоимости золота и курсовые разницы в мае отрицательные -95₽ млрд (в апреле была прибыль — 89,2₽ млрд). На инвестиции в этом месяце потратили 32₽ млрд, как раз продав 5,3 тонны золота, как итог, ликвидная часть сократилась на ~128 млрд. Сокращение ликвидной части не есть хорошо, потому что из неё финансируется дефицит бюджета.

🔥 Неликвидная часть. Коррекция фондового рынка не сломила активы фонда, акции Сбербанка и Аэрофлота значительно подросли в начале мая, а потом фундаментально сильный Сбербанк не сильно пикировал, как и Аэрофлот, который выпустил отчёт с + в чистой прибыли. Сократилась только стоимость акций ВТБ, как итог неликвидная часть прибавила порядка 70₽ млрд (сюда входят ещё инвестиции в облигации). Не забываем, что акции Сбербанка занимают почти половину неликвидной части, а как мы знаем банк объявил о дивидендах и направит на их выплату 750₽ млрд. Из этих 750₽ млрд, 376₽ млрд получит бюджет.

🔥 Дефицит бюджета. Минфин внёс в Госдуму пакет документов по изменению в бюджет 2024 г., где сократил нефтегазовые доходы на 519₽ млрд, но не учёл сокращение объёма экспорта и добычи нефти, возможно, снизят доходы (ННГД увеличили на 516₽ млрд), а расходы увеличил на 522₽ млрд. В июне уже сократили покупки юаня/золота в ФНБ планируют покупать на 71,1₽ млрд (с учётом зеркалирования будут продажи, 8₽ млрд в день). Использование средств ФНБ в целях финансирования дефицита ФБ в новом документе не изменилось (1,3₽ трлн), странно, как тогда будут восполнять дефицит (займы по ОФЗ тоже сокращены на 150₽ млрд).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor