Результаты портфеля на 31 марта 2025: динамика, выводы, планы

Для тех, кому удобнее читать в Телеграм

==========================

Результат инвестирования за март 2025 г.

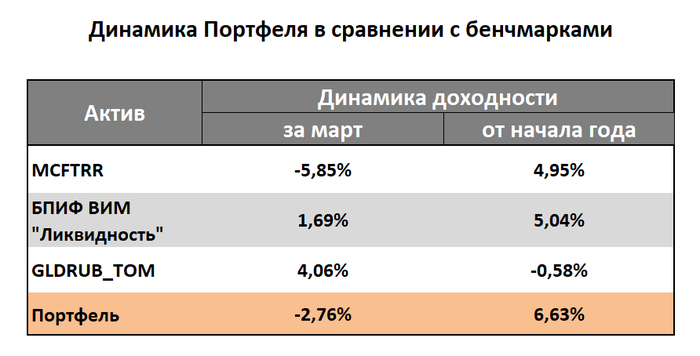

Можно назвать негативными – хотя портфель и выиграл у Индекса Мосбиржи полной доходности, просев не так сильно, но проиграл пассивному инвестированию в Фонд Ликвидности и Золоту в рублях;

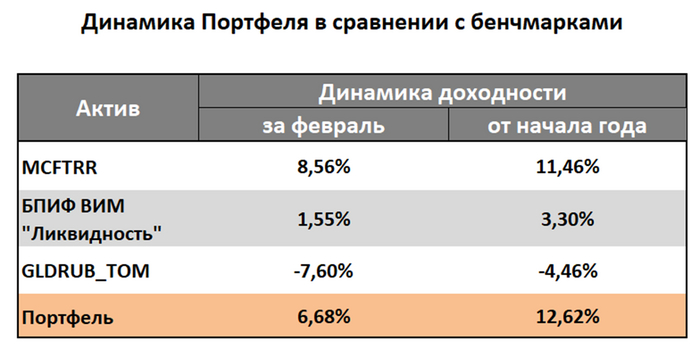

Результаты от начала года можно назвать неплохими, есть рост и есть альфа над рынком:

Финрез положительный по итогам квартала;

Хотя и не на много, но удалось опередить широкий рынок и Фонд Ликвидности;

Фонд Золото в рублях показало результат около нуля за квартал;

Если полученную цифру доходности портфеля экстраполировать на период до конца года, то выходим на целевую норму доходности за год.

Денежный поток, который принес портфель за месяц – менее 1%. Мало, конечно, но на данном этапе не стоит задачи генерировать кэш. На данном этапе задача – растить баланс портфеля.

Тактика среднесрочного удержания активов – покупок на просадках, продаж при достижении бумагой целевой цены начинает приносить свои плоды, в сравнении с той, что использовалась в прошлые два года – купил и держи.

Ребалансировку облигационной части портфеля выполнять не стал.

Полную структуру портфеля по секторам экономики, по классам активов, что купил / продал за месяц и планы дальнейших действий по портфелю можно посмотреть в моем канале.

Не является индивидуальной инвестиционной рекомендацией.