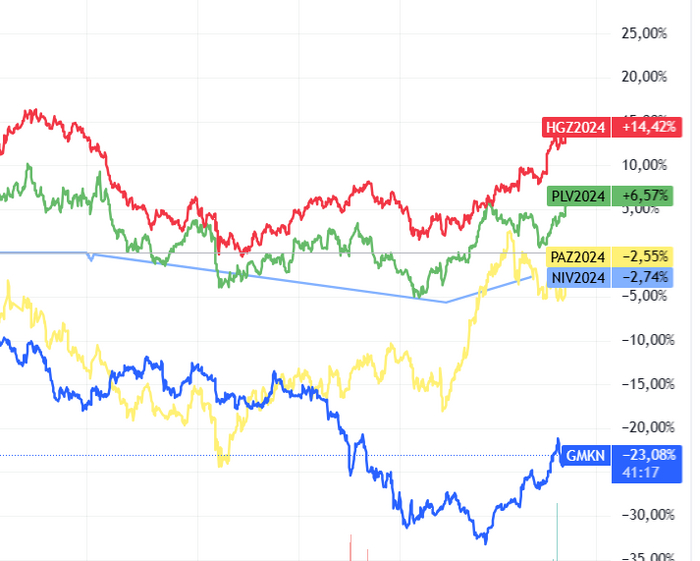

Пора «тарить» Норникель #GMKN?

HGZ2024 — медь PLV2024 — платина NIV2024 — никель PAZ2024 — палладий GMKN — Норникель

Китай готов активно стимулировать свою экономику, что может создать новые возможности для роста цен на цветные металлы. Такие стимулы могут привести к возобновлению растущего тренда на этом рынке. Это особенно важно для таких металлов, как никель, где текущие цены продолжают оставаться на уровне, который делает производство убыточным для многих компаний.

Например, цена на никель сейчас составляет около 16 700 долларов за тонну, что означает отрицательную маржинальность для примерно 40% производителей. Однако ожидаемое сокращение производства в странах с высокой себестоимостью, таких как Австралия, в сочетании с мерами стимулирования в Китае, может спровоцировать резкий рост цен на никель. Это особенно важно для Норникеля (#GMKN), крупнейшего производителя металлического никеля в мире. На долю никеля приходится почти 25% выручки компании, что делает её главным бенефициаром возможного роста цен.

Норникель играет ключевую роль на мировом рынке цветных металлов. Несмотря на санкционное давление на российский экспорт, компания продолжает поставлять продукцию в Европу и Северную Америку, что по итогам 2023 года составило 34% её выручки. Недавняя отмена Лондонской биржей запрета на поставки никеля с финского завода Норникеля лишь подтверждает важность продукции компании для западных рынков.

Доля Норникеля в мировом производстве следующая: 41% палладия (№1 в мире), 19% металлического никеля (№1 в мире) и 11% платины (№4 в мире).

На фоне новых мер стимулирования экономики Китая, корзина металлов Норникеля получает дополнительную поддержку. Однако, с начала года акции компании заметно отстали от динамики стоимости этих металлов: в то время как корзина демонстрирует стабильную динамику, акции Норникеля снизились на 30%. Тем не менее, я вижу потенциал для роста акций с текущего уровня 115 рублей до 119 рублей (+3,4%) в ближайшие две недели.

НЕ ИИР (не индивидуальная инвестиционная рекомендация)!

Буду рад поддержке в виде подписки на мой тг-канал "Кирюха поделился!"

![[Фото: Семен Кац/Inc.]](https://cs15.pikabu.ru/post_img/2024/09/24/4/1727157067172446876.jpg)