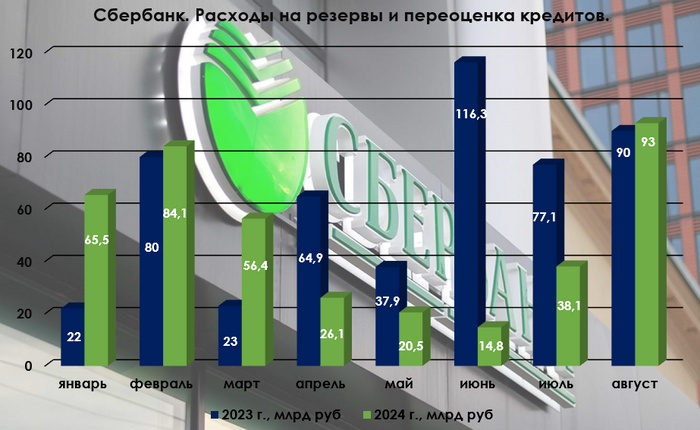

🏦 Сбербанк опубликовал сокращённые результаты по РПБУ за август 2024 г. Примечательно, что в этом месяце эмитент отчислил колоссально большую сумму на резервы — 93₽ млрд (в прошлом месяце 38,1₽ млрд, до этого Сбер 4 месяца подряд отчислял меньшие суммы, чем в 2023 г.), но всё равно показал улучшенные результаты по сравнению с 2023 г. и июлем 2024 г. Настораживает два момента: рост розничного кредитного портфеля по сравнению с июлем и рекордная выдача корпоративных кредитов (регулятор обратит на это внимание). Частным клиентам в августе было выдано 598₽ млрд кредитов (-34,6% г/г, в июле выдали 577₽ млрд):

💬 Портфель жилищных кредитов вырос на 1,2% за месяц (в июле 0,9%), с начала года на 6,4% и составил 10,8₽ трлн. Как итог, в августе банк выдал 231₽ млрд ипотечных кредитов (месяцем ранее 208₽ млрд). Рост на фоне отмены льготной ипотеке/видоизменении семейной ипотеке и повышения ключевой ставки, что весьма странно.

💬 Портфель потребительских кредитов увеличился на 0,8% за месяц (в июле 1,2%), с начала года на 8,5% и превысил 4,2₽ трлн. Как итог, в августе банк выдал 272₽ млрд потреб. кредитов (месяцем ранее 281₽ млрд). Спрос в потреб. кредитовании продолжается оставаться на высоком уровне. Напомню вам, что регулятор с 1 сентября 2024 г. повысил надбавки к коэффициентам риска по необеспеченным потребительским кредитам и взвинтил ключевую ставку до 18% (повышение ставки мало помогает).

💬 Корпоративный кредитный портфель увеличился на 3,9% за месяц до 25,9₽ трлн. За месяц корпоративным клиентам было выдано рекордных 2,4₽ трлн кредитов. Так как корпоративные кредиты в основном выдаются с плавающей ставкой, то % доходы в августе взлетели, но поражает, что бизнес готов кредитоваться под 18% (настолько всё плохо, что риски дефолта на пороге или ждут смягчения ДКП).

Теперь давайте перейдём к основным показателям компании за август:

☑️ Чистые процентные доходы: 237,9₽ млрд (+14,1% г/г)

☑️ Чистые комиссионные доходы: 65,5₽ млрд (+1,8% г/г)

☑️ Чистая прибыль: 142,7₽ млрд (+1,3 г/г)

☑️ Коэффициент достаточности общего капитала: 11,9% (-1,3 пп с начал года)

Что ещё можно отметить при разборе отчёта?

🟢 Судя по приросту розничного кредитного портфеля, ~350₽ млрд из 598₽ млрд выданных пошли на рефинансирование/цессию.

🟢 Расходы на резервы за август 2024 г. составили 93₽ млрд (+3,4% г/г), при ставке в 18% отчислили чуть выше, чем годом ранее при 12% ставке. Но стоит признать, что, похоже, банк начал восстанавливать резервы, потому что в I п. 2024 г. отчисления были сокращены во много раз. Малые суммы в резервы опасно отчислять, любая аховая ситуация на фин. рынке может дестабилизировать банк при низком резервировании (возможно, осенью мы увидим дефолты, вот тогда резервы очень сильно пригодятся). Без учёта влияния изменения валютных курсов стоимость риска в июле составила 1,5% (увеличение).

🟢 Операционные расходы составили 80,3₽ млрд (+14,2% г/г), значительное снижение относительно прошлого месяца (в прошлом месяц индексировали зарплату) на фоне самого крупного сокращения филиальной сети за 2 года (было закрыто 62 доп. офиса, а в текущем году Сбер закрыл почти 200 отделений).

🟢Достаточность капитала на минимальных уровнях начиная с 2016 г. Проблема в том, что по див. политике ключевым условием является поддержание достаточности общего капитала по РПБУ на уровне не менее 13,3%. Либо восстановят его, либо дивиденды могут сократить.

✅ За 8 месяцев 2024 г. Сбер уже заработал 23,3₽ на акцию по РПБУ (дивидендная база, 50% от ЧП), темп хороший. Но стоит признать, что при восстановлении резервирования прибыль начнёт снижаться, также в конце июля Сбер лишился 750₽ млрд (выплата дивидендов), это повлияло на достаточность капитала (размер дивидендов в опасности) и не забывает, что при таком кредитовании/инфляции регулятор может повысить ключевую ставку.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor