Даже из отпуска не забываю освещать свою инвестиционную деятельность, пора подводить итоги за сентябрь (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

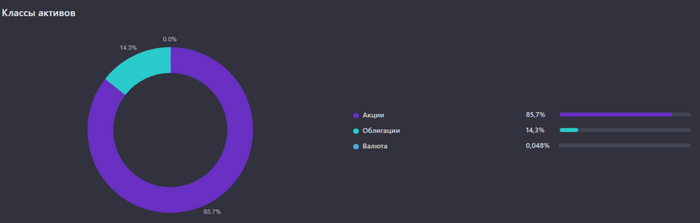

В будущем я хочу обрести финансовую независимость, и как можно быстрее в этом мне поможет фондовый рынок, а точнее, денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути, обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в 2024 г. составляют - 158000₽ в месяц, в 2023 г. - 129000₽), но все мы, по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, див. политику, корпоративные события и на основе своих решений приобретаю нужные мне фин. активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют облигации, но с учётом инфляции, покупка данного фин. инструмента поставлена на паузу, до октябрьского заседания ЦБ.

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

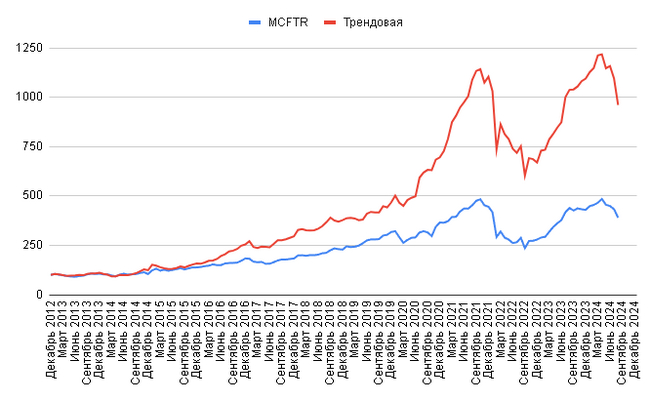

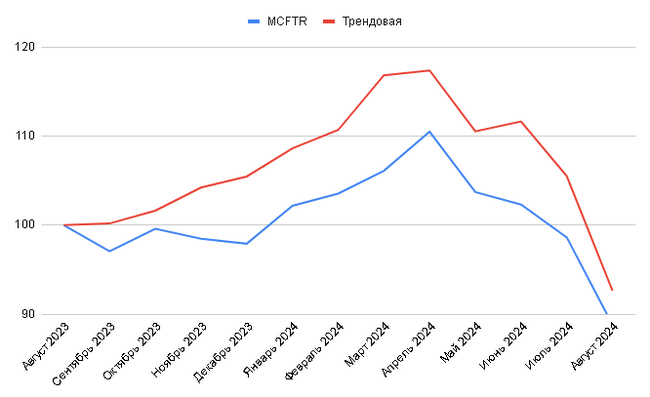

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накоп. счета. В этом месяце выходил на биржу за покупками 2 раза (была плановая покупка и пришло погашение облигаций на ИИС). Как итог, к концу сентября индекс IMOEX воспрянул и застыл на 2829 пунктах, доходность моего портфеля вернулась в положительную динамику +4,9%. Есть несколько мыслей по рынку, покупкам и портфелю:

📉 Инфляция продолжает триггерить регулятор, поэтому есть высокая вероятность поднятия ключа до 20% в октябре (топливный рынок лихорадит, цены на бытовые услуги растут высокими темпами, корпоративное кредитование показывает рост, ослабление ₽, а ещё с 1 октября повышают утильсбор), поэтому поставил на паузу покупку облигаций.

📈 Накопленный "жирок" на накопительном счету (300₽ тыс + 100₽ тыс. плановых.) я отправил на закупку, ибо цены на активы были привлекательными. Россети ЦП приобрёл по 0,27₽ (профит в 18%), выпускал недавно пост, где описывал + компании: кубышка генерирует осязаемую прибыль, сократили CAPEX, во II п. начнут сокращать долги и не забываем про рост тарифов с 1 июля (расчётный дивиденд за I п. 0,031₽ на акцию). НЛМК приобретал по 129₽ (профит в 9%), также описывал логику покупки в своём посте: рентабельность по EBITDA — 30%, чистый долг отрицательный (кубышка приносит 8,3₽ млрд), эмитент заработал за I п. 2024 г. 11,6₽ на акцию и НЛМК единственный металлург, который выиграет из-за налоговой реформы, потому что при этом отменят ЭП. Под конец месяца мне пришло погашение облигаций ЛСР на 12₽ тыс., т.к. деньги осели на ИИС, то пришлось взять акции уже не по таким вкусным ценам, но это слишком скромные покупки — Роснефть и Сбербанк.

Приобрёл акции: Роснефть, НЛМК, Россети ЦП и Сбербанк

Получил купоны: Евротранс и ЛСР

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 412000₽, норма сбережений составила 45%

Финансы

Использую накопительный счёт в банке ВТБ (ставка 19% годовых, приветственные 3 месяца за переезд из Открытия). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 24%, если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За август заработал 6500₽ кэшбэка, выжимаю выгоду как могу, использую связку банков для получения каши: Газпромбанк, Альфа-Банк, ВТБ и Т-Банк.

Что по развитию и жизни?

🗣 Отпуск по расписанию, поэтому получаю положительные эмоции в кругу семьи. Отдыхать тоже необходимо.

🗣 Продолжаю прочтение книги: Дюна (Фрэнка Герберта).

🗣 Телеграмм-канал сейчас насчитывает 4152 подписчика, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов. Канал на ютубе развивается, просмотры и подписчики прибывают.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor