Инарктика . Рыба померла

Совсем недавно вышел отчет за 1 полугодие у компании Инарктика. Отчет очень спорный, так как бизнес отработал круто в первом полугодии, но котировки падают уже в район 600 рублей из-за одного большого нюанса. Давайте разбираться!

📌 Что в отчете?

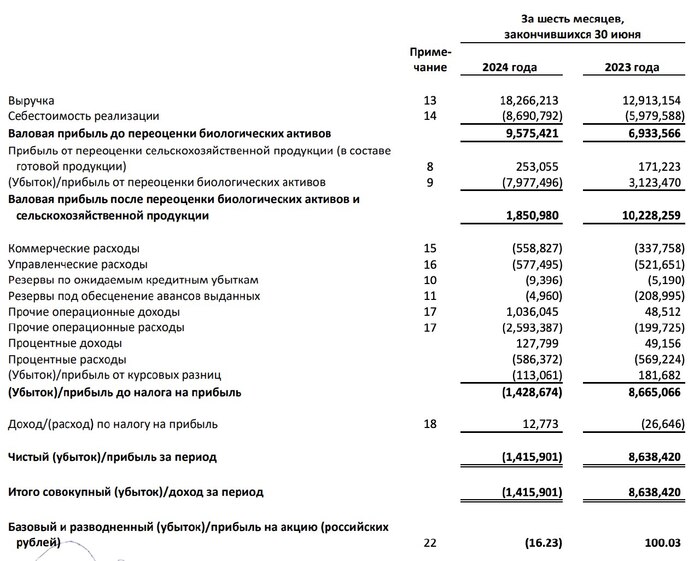

— Рыба умерла. К компании прилетел главный возможный черный лебедь (вошь + медузы+плохая погода) - биологический риск, который угробил ПОЛОВИНУ рыбы компании, снизив количество рыбы с 28 до 15 млрд ‼️

Убытки от этого дела огромные в P&L, но это все разовые статьи, поэтому в будущем ситуация должна наладиться.

— Выручка. Выросла почти на 50%!!! с 12.9 до 18.3 млрд ✔️. Так вот куда идет излишек рублей: на потребление лосося и форели! Много ли компаний, которые так растут? Нет!

— Прибыль и FCF. Из-за ситуации с рыбой компания получила убыток в 1.5 млрд против 8.7 млрд годом ранее, но если убрать биологические переоценки, то в 1 полугодии 2023 года компания заработала 5.5 млрд, а в этому году 8.5 млрд!

Прекрасный рост результатов видно и в FCF по которому компания заработала 7.5 млрд против 2 млрд годом ранее. Компания за полгода реально принесла огромные деньги при капитализации в 53 млрд ✔️

— Долг. За счет хорошего денежного потока снизили долг с 14 до 9 млрд. Грамотное решение в эпоху высоких ставок ✔️

📌 Мое мнение по компании 🧐

Понятно, что второе полугодие (и скорее всего 1 полугодие 2025) скорее всего будет плохим, так как компания сможет реализовать меньше рыбы и свободный денежный поток будет под давлением (надо будет нарастить Capex для восстановления рыбы) ⚠️, НО такие черные лебеди дают хорошую скидку на такой прекрасный актив! Совсем недавно инвесторы с радостью участвовали в SPO по 900, а сейчас акция не нужна по 600.

Из-за монопольного статуса компания спокойно перекладывает рост издержек на потребителя (много ли у нас таких компаний), поэтому компания может сохранять приличную маржинальность. Такой актив мне интересен для портфеля 🔝

Ситуация с мором рыбы уже была несколько лет назад, но компания с этим успешно справилось! Я побуду оптимистом и буду верить, что менеджмент покажет свой профессионализм и сможет решить данную неприятность.

Имхо, но хорошие активы (не Сегежа 🪓 и Мечелы 🪨) надо покупать, когда у них все плохо, а продавать, когда все хорошо. Инарктика - это тот случай, как и одна алмазная компания по 50 рублей.

Вывод: отчет за 2 полугодие будет не очень, но для долгосрочных инвесторов Инарктика по 600 - это прекрасная возможность купить сейчас, чтобы продать акции текущим пессимистам в будущем по 900. Планирую взять в долгосрочную часть портфеля на 5%.

Подпишись, мне будет приятно!