Вышел отчёт за 1 полугодие у компании Селигдар. Отчёт, конечно, плохой (хуже ЮГК ⛏), но больше порадовал трюк, который выкинула компания.

📌 Что в отчёте?

На самом деле не хочу подробно расписывать про этот ужас, поэтому отмечу пару моментов:

— Операционная прибыль. Упала с 1.4 млрд до нуля! Даже хорошая конъюнктура не помогает компании! Зарплата коммерческого персонала (не обычных рабочих) убила всю маржинальность 🚫

— Долг и кэш. У компании долга на 74 млрд при кэше в 21 млрд, поэтому не стоит удивляться, что этот долг укатывает прибыль в отрицательную зону. Даже без учёта курсовых разниц каждый инвестор получил за полгода по 2 рубля убытка на акцию ⚠️

А как так вышло,что кэш у компании вырос на 10 млрд за полгода? Все просто: привлекли новые кредиты на эту сумму. И трюк заключается в том: куда часть этих денег потратят!

📌 Что за трюк?

И взятые в долг деньги пойдут на...барабанная дробь...на дивиденды! Рекордные дивиденды в размере 4 рублей на акцию (за весь 2023 год столько заплатили).

Гениальное решение! Взять долг (особенно когда его уже итак много) в эпоху высоких для выплаты дивидендов - это сильное решение, с таким может конкурировать только МТС 📱 (спасибо, Системе 💰).

Но на самом деле там сидят неглупые люди, поэтому должно быть этому разумное объяснение. По-моему субъективному мнению из компании выводят капитал, пока есть такая возможность, так как основные мажоритарии находятся под следствием!

Вывод: на лицо нездоровые телодвижения, покупать под дивиденды такое не надо ⛔️

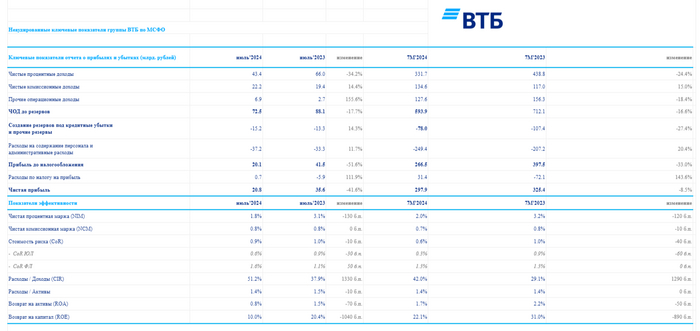

🏦 Банк ВТБопубликовал финансовые результаты по МСФО за июль 2024 г. Можно зафиксировать 3 месяц подряд снижения чистой прибыли относительно прошлого года, в июле спад оказался чувствительным, ибо банк не применял хитростей/разовых эффектов (в резервы отчислили большую сумму, работа с заблокированными активами завершена и эффект от отложенного налога на прибыль прошёл). Снижение чистой прибыли было читаемо:

💳 Высокая ключевая ставка остудила спрос на вторичную ипотеку. С 1 июля завершилась массовая льготная ипотека и видоизменилась семейная, но надо понимать, сокращение может продолжиться в августе: видоизменение семейной ипотеки произошло 11 июля и часть сделок перенеслась с июня на июль.

💳 ЦБ повысил с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и установил впервые надбавки по автокредитам, конечно, данный эффект проявит себя в III кв. Помимо этого, с 1 сентября 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам вновь повысят. Регулятор оставляет для себя коридор повышения ставки до 20%, увеличивая прогноз средней ставки до конца года до 18,0-19,4%.

💳 На сегодняшний день ЦБ устанавливает курс ₽ по внебиржевым торгам, ₽ волатилен, значит, такого заработка на курсовых разницах, как в прошлом году не будет. Плюс коррекция фондового рынка/индекс RGBI нащупывает дно, а мы знаем, что основными держателями ОФЗ являются СЗКО.

Давайте уже переходить к самому отчёту:

✔️ Чистые процентные доходы: 7 м. 331,7₽ млрд (-24,4% г/г), июль 43,4₽ млрд (-34,2% г/г)

✔️ Чистый комиссионный доход: 7 м. 134,6₽ млрд (+15% г/г), июль 22,2₽ млрд (+14,4% г/г)

✔️ Прочие операционные доходы: 7 м. 127,6₽ млрд (-18,4% г/г), июль 6,9₽ млрд (+155,6% г/г)

✔️ Чистая прибыль: 7 м. 297,9₽ млрд (-8,5% г/г), июль 20,8₽ млрд (-41,6% г/г)

💬 Прочие операционные доходы так увеличились из-за ослабления рубля в июле, а в прошлом году мы знаем, что во II п. 2023 г. курс ₽ пришёл в норму. Но до этого 2 месяца подряд показывали +25₽ млрд заработка (банк говорил про 108 млрд от продажи заблокированных активов, но всем мы знаем, что ₽ укреплялся, а рынок ОФЗ падал, а значит, эти события принесли некий убыток) , явно банк отражал эффект от продажи заблокированных активов (сделку планировали закрыть в июне, всего таких активов у ВТБ на конец 2023 г. было 900₽ млрд).

💬 ROE за июль составила 10% (ну, я не знаю, может лучше бы на вклад в Сбер положили 😅), за 7 м. — 22,1%.

💬 Создание резервов под кредитные убытки и прочие резервы за 7 м. составили 78₽ млрд (-27,4% г/г). В июле отчислили 15,2₽ (+14,3% г/г), при ставке в 18% отчислять меньшие суммы в резервы, чем годом ранее опасно, любая аховая ситуация на фин. рынке может дестабилизировать банк при низком резервировании.

💬 Расходы на содержание персонала и административные расходы — 249,4₽ млрд (+20,4% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, на сегодняшний день ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль на уровне 550₽ млрд. Только в данную прибыль заложили два разовых эффекта: 108₽ млрд прибыли от работы с заблокированными активами и признание 58₽ млрд отложенного налогового актива (два эффекта произошли, ДКП ужесточили и ещё начали в резервы отчислять больше, похоже, что работок в 20-30 млрд прибыли предел мечтаний и как тогда побить рекорд?). Я пессимистично отношусь к дивидендному сюрпризу по итогам 2024 г. (много оговорок про налог, ставку и коэффициенты, за 2025 г. планируют выплатить 80₽ млрд). Напомню, что ВТБ уже 3 года не платит дивиденды, последний раз выплата была за 2020 г., да и див. доходность никогда не впечатляла — средняя 2,8%.

Индекс RGBI (Индекс государственных облигаций РФ) сегодня пытается расти, у Минфина по плану было два аукциона по размещению ОФЗ: — Флоатер ОФЗ 29025 $SU29025RMFS2 — ОФЗ 26245 $SU26245RMFS9 с постоянным купоном.

Через флоатер заняли 37,918 млрд. руб., а вот аукцион на ОФЗ с постоянным купоном отменили уже по привычной причине: "В связи с отсутствием заявок по приемлемым уровням цен".

Минфин пока не хочет продолжать повышать премию после того как поставил очередной рекорд на прошлой неделе в 16,16% годовых, но дешевеющая нефть оставляет мало пространства для подобных манёвров.

— В I квартале план по займам был выполнен: план 0,8 трлн руб. заняли 0,827 трлн руб. (103,3%) — Во II квартале выполнение плана провали: план 1 трлн руб. заняли 0,506 трлн руб. (50,6%) — В III квартале выполнение плана даже наполовину маловероятно: план 1,5 трлн руб. заняли только 0,471 трлн (31,4%) и осталось всего три аукциона. Т.е. план будет выполнен примерно на ~40%

Во II квартале бюджет выручала относительно дорогая нефть (рис 1). В III квартале только в Июле средняя цена нефти Brent была выше приемлемого для бюджета уровне (выше $80) при текущем курсе рубля. В Августе цена была уже ниже, а начало Сентября встречает нас обновлением локального минимума цены на нефть за год.

Поступления от налога на добычу ископаемых (НДПИ) (один из ключевых механизмов пополнения бюджета) существенно просядут уже в Сентябре (деньги за Август). А если цена нефти не вернётся выше $80 ближайшее время, то ситуация в Октябре будет ещё более грустная.

В такой ситуации Минфин не сможет легко отменять аукционы с формулировкой "В связи с отсутствием заявок по приемлемым уровням цен". Придётся соглашаться на те цены которые даёт рынок. Что продавит RGBI ниже.

Само собой остаётся вариант аккуратно обесценить курс рубля, чтобы бочка нефти в рублях стала стоить дороже. Но это сразу вызовет рост инфляционного давления. Что продавит RGBI ниже.

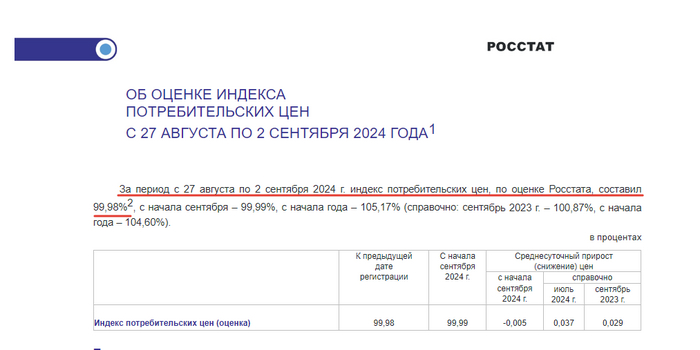

Из хорошего для RGBI вообще и всех облигаций в частности — недельные данные по инфляции впервые за полтора года показали снижение цен в РФ, пусть и символическое в -0,02% (рис 2), но всё-таки снижение. После 0,03% неделей ранее и 0,04% и 0,05% ещё ранее.

Держателям ОФЗ открывать шампанское пока рано, надо дождаться месячных данных, они более показательны, так как намного больше база расчёта. Месячные данные, как правило, стабильно выше суммы недельных. Но повод для радости, хоть и небольшой, определённо есть.

Вернуться к покупкам ОФЗ всё также планирую, когда увидим тренд на снижение инфляции, т.е. месячные данные по инфляции должны 2 месяца снижаться.

Т.к. за Июль месячные данные по инфляции обновили годовой максимум (рис 3), то вернуться к покупкам ОФЗ смогу, в лучшем случае, в Октябре.

Пока ждём, учитывая, что осенью инфляционное давление всегда возрастает, то показать снижение 2 месяца подряд будет не просто. Плюс учитывая планы Минфина по размещениям спешить тоже особо смысла нет.

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Т-Инвестициях и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

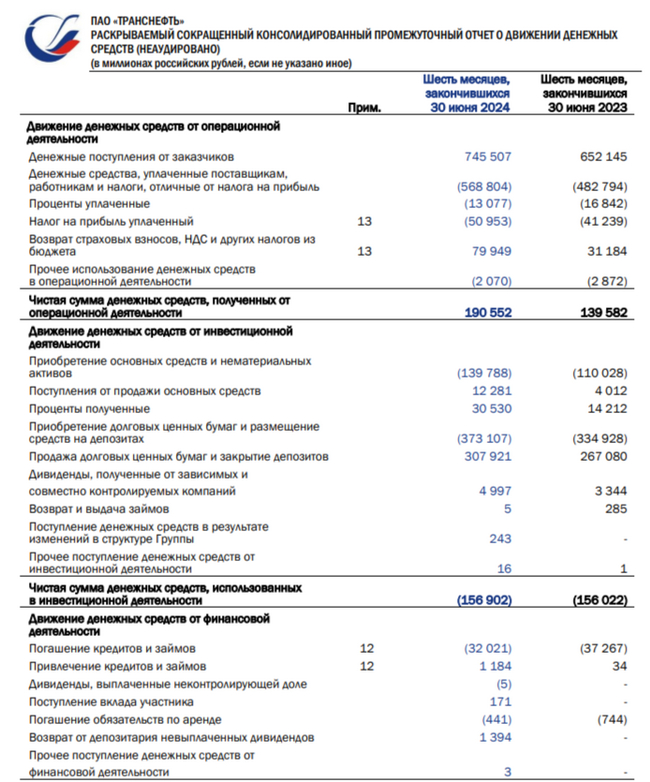

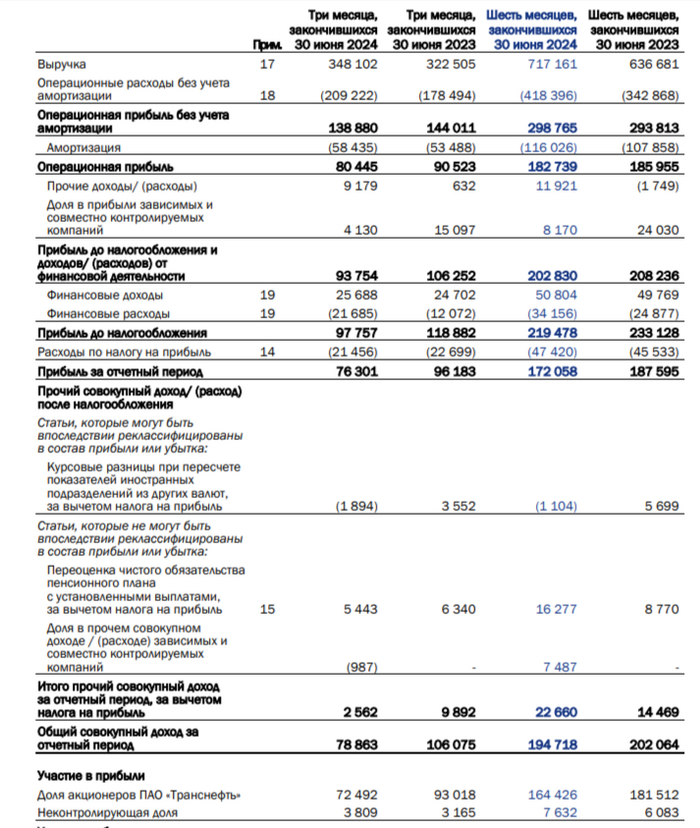

Транснефтьпредставила финансовые результаты по МСФО за I полугодие 2024 г. Отчёт примечателен тем что, доход от основной деятельности компании снижается, данную ситуацию сглаживает увесистая кубышка, которая генерирует весомый доход и скорректированная чистая прибыль (именно от скоррект. прибыли идёт выплата дивидендов). Давайте приступим к изучению отчёта:

🛢 Выручка: 717,2₽ млрд (+12,6% г/г)

🛢 Операционная прибыль: 182,7₽ млрд (-1,7% г/г)

🛢 Чистая прибыль: 164,4₽ млрд (-9,4% г/г)

🟣 Компания не предоставляет опер. результатов, но есть несколько фактов. Транснефть — монополист в своём деле, по трубопроводам транспортируется более 80% добываемой в России нефти (~30% лёгких нефтепродуктов, через дочерние предприятие). Выручка компании зависит от 2 параметров: индексации тарифов и добычи нефти, потому что транспортные тарифы устанавливаются в ₽. Известно, что РФ дополнительно должна была сократить добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. и продлить до III кв. Согласно отчёту ОПЕК+, РФ в июле сократила добычу нефти на 26 тыс. б/с, до 9.089 млн б/с. (полноценное сокращение произошло под конец августа — 8,979 млн б/с). Помимо этого, ФАС утвердила повышение тарифов Транснефти по прокачке нефти с 1 января 2024 г. на 7,2%. Что мы имеем? Тарифы повысили не на уровень инфляции, а основное сокращение добычи произошло в III кв.

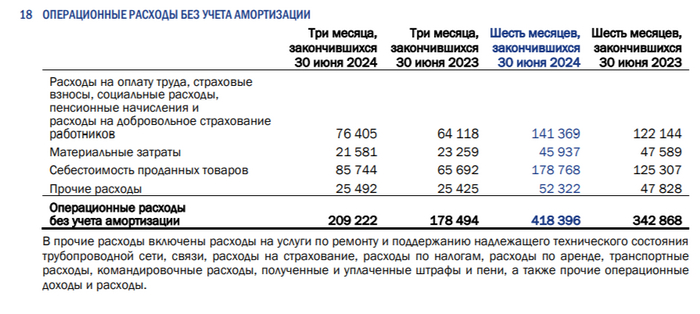

🟣 Выручка выросла на десятки %, а мы знаем, что Россия начала сокращение добычи сырья во II кв. и проиндексировала тарифы на меньший %, оказывается этот рост обманчив. Выручка делится на несколько сегментов: транспортировка нефти, торговля сырьём (Китай), транспортировка нефтепродуктов и порты (НМТП). Компания с 2021 г. перестала раскрывать выручку по сегментам, но известно, что продажа нефти китайцем по ВСТО (трубопроводная система) не несёт никакой прибыли (Транснефть — агент с 0 маржей, прибыль достаётся Роснефти и др.). Проблема в том, что операционные расходы компании росли более быстрыми темпами — 534,4₽ млрд (+18,6% г/г), основные статьи расходов: на персонал — 141,4₽ млрд (+15,7% г/г) и затрат на приобретение нефти для перепродажи — 178,8₽ млрд (+42,7% г/г). Как итог, опер. прибыль снизилась по сравнению с 2023 г.

🟣 Чистая прибыль снизилась ещё на больший %, на это повлияли курсовые разницы, произошёл убыток в 7₽ млрд (год назад +16,5₽ млрд) и доля прибыли в зависимых компаниях — 8,2₽ млрд (-65,8%% г/г). Но нас интересует с вами скоррект. прибыль —158₽ млрд (+8,2% г/г), в плюсе. Как итог, компания заработала 109₽ див. базы за I п. 2024 года (див. доходность — 8,6%, 50% от скоррект. прибыли по МСФО).

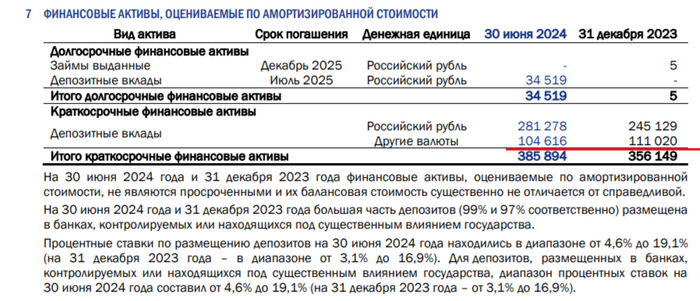

🟣 У компании на балансе просто уйма кэша — 651₽ млрд (на конец 2023 г. — 621,4₽ млрд), большая часть находится на ₽ вкладах (малая часть в валюте), учитывая ставку — правильный ход, ибо % к получению, почти удвоились — 41,7₽ млрд (+79,7% г/г). Долг сократился до 315,1₽ млрд (на конец 2023 г. — 346,2₽ млрд), как вы понимаете чистый долг отрицательный, что намекает на устойчивое фин. положение эмитента.

🟣 OCF возрос до 190,5₽ млрд (+36,5% г/г), с учётом CAPEXa — 139,8₽ млрд (+27,1% г/г, расширение мощности трубопроводов в Приморске и Новороссийске, помощь дочерней НМТП) и др. статей, FCF почти удвоился — 98,6₽ млрд (+93% г/г), это 136₽ на акцию, то есть денег хватает на дивиденды и сокращение долга, даже не придётся залезать в кубышку.

📌 Во II п. существует несколько рисков: основательное сокращение добычи нефти и продолжающий рост инфляции, частично это будет компенсировано доходом от кубышки. Я уверен, что див. доходность будет двузначной, но навряд ли дивиденд за год . перевалит за 200₽ (необходимо платить дивиденды, инвестировать и сокращать долги), но главная опасность состоит в отключении прокачки нефти через Украину (поэтому пошли инвестиции в порты).

Вышел отчет за 1 полугодие у компании Эталон. И операционно дела идут нормально, но ставка убивает в ноль все усилия.

📌 Что в отчете?

— Выручка и операционная прибыль. Выручка выросла очень сильно с 33 до 57 млрд! А операционная прибыль вообще в почти 3 раза с 4 до 10.5 млрд! Работают парни нормально, но долговая нагрузка не дает шансов компании зарабатывать деньги!

— Долг. У компании долга на 142 млрд ‼️, поэтому процентные доходы сжирают с запасом всю операционную прибыль ‼️. И проблема в том, что все займы привязаны к ключевой ставке‼️ Второе полугодие будет еще хуже в части финансовых расходов ‼️

Хотите прикол? У компании есть займ на 10 млрд от совместного предприятия по ставке: ключевая + 10%! Вот такие ''классные'' корпоративные практики у АФК - системы 💰, которая кредитует через прокладку дочерний бизнес почти по 30% ставке!

📌 Мое мнение по компании

Операционно все хорошо у компании, но не вижу смысла брать компанию, которая все отдает своим кредиторам. Зачем оно мне надо?

Плюс важно не забывать про Кипрскую 🇨🇾 прописку компании.

Вышел отчет за 1 полугодие 2024 года у компании НМТП. Отчет хороший и акции данной компании наиболее привлекательны для меня в транспортном секторе.

📌 Что в отчете?

— Выручка. Выросла на 12% до 38.6 млрд, да результат не вау, но второе полугодие будет еще лучше, так как часть нефтепродуктов пойдет не через Дружбу, а через портовую инфраструктуру ✔️

— Операционная прибыль. Выросла с 21 почти до 25 млрд! Вот это эффективная компания, которая способна конвертировать рост выручки в рост операционной прибыли ✔️ У большинства компаний с этим проблемы!

— Долг. Тут вообще все прекрасно, так как долг составляет 9 млрд, а кубышка 48 млрд на 30 июня, но на дивиденды в июле отправили 15 млрд, поэтому чистая денежная позиция составляет 48-21-9=18 млрд, которая будет генерировать для компании дополнительный процентный доход 💸

— FCF и дивиденды. У компании очень маленький Сapex (3 млрд), поэтому FCF cоставляет 15 млрд, который компания спокойно направлять на дивиденды (пока рисуется дивиденды минимум в 1 рубль) ✔️

📌 Мое мнение по компании 🧐

Я не очень понимал, как компания совсем недавно стоила 12+ рублей, но после коррекции акции упали в район 8 рублей (уровни 2017 года).

Бизнес у компании очень крепкий: долга нет, FCF стабильно растет. НМТП - это мой выбор N1 в транспортном секторе. Второе полугодие будет получше, поэтому за счет хорошей маржинальности будет сильный результат по прибыли. Форвардный P/E = 4 + дивиденды 12%. По-моему это намного круче, чем ОАЭшный Глобалтранс 🚂 или мутный ДВМП 🚢.

Вывод: планирую добавлять акции НМТП в портфель, так как по акции есть только военные риски ⚠️, но это невозможно предсказать. С экономикой у компании все супер!

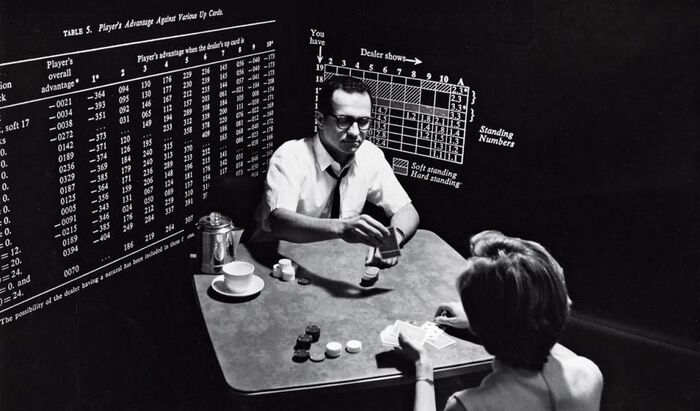

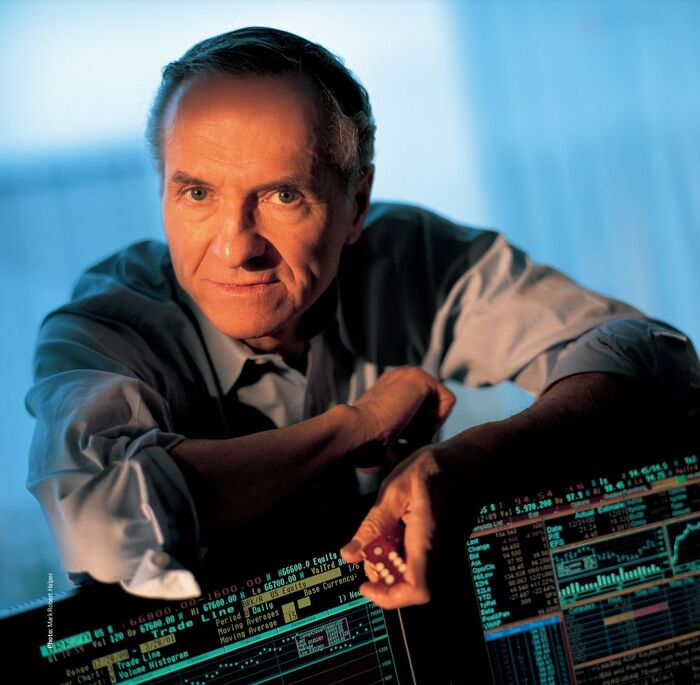

Если среди физиков настоящей легендой безумных жизненных историй был Ричард Фейнман, то среди математиков и инвесторов этот титул должен по праву принадлежать Эдварду Торпу. Чувак смог не только обуть казино сразу в двух считавшихся ранее «непобедимыми» играх, но и заработать $800 млн на фондовом рынке благодаря идее, достойной Нобелевки.

На этой фотке Эдвард Торп как будто бы готовится сниматься в ремейке фильма под названием «Оптимизм и жизнерадостность в Лас-Вегасе»

Эта статья родилась из серии заметок, которые я публиковал у себя на канале в течение всего июля. Почему я вообще взялся за эту тему? Дело в том, что в среде пассивных инвесторов принято сравнивать активное инвестирование с игрой в казино. Дескать, все предаются этому бесполезному занятию в надежде обогатиться – в то время как на деле в выигрыше остается исключительно казино.

Эта метафора в целом является относительно неплохой. В том числе и тем, что в жизни казино вполне можно обыграть (хоть это и не значит, что надеяться на это конкретно в вашем случае будет хорошей идеей). Так что сегодня мы как раз поговорим о тех случаях, когда казино успешно получилось оставить в дураках – и, нет, отнюдь не благодаря счастливой случайности.

Часть 1: Как математик проинтегрировал очко

В 1959 году простой американский паренек по имени Эд Торп защитил докторскую по математике и поехал преподавать в MIT. Персональных компьютеров тогда не было, но зато в этом университете стоял редкий зверь IBM 704 – теплый ламповый (в буквальном смысле, он работал на вакуумных лампах) компьютер весом примерно в 9 тонн. Увидев этого красавца, наш Эд немедленно принял решение вкатиться в IT – и сел учить Питон Фортран.

IBM 704 выглядел примерно так – по нынешним стандартам это практически умный, э-э-э, холодильник

Программировать Торп решил научиться не для того, чтобы потом писать душные треды в Твиттере. Нет, он хотел высчитать математически оптимальную стратегию игры в блэкджек (в России вариация этой игры более известна под названием «Очко»). Тогда общепринятым мнением в ученой среде было, что все попытки придумать «победную стратегию» для блэкджека – это удел безумных лудоманов, а в реальности это всё работать никак не может.

Задача эта действительно была крайне непростой, ведь для ее решения нужно просчитать миллионы разных карточных комбинаций – вручную это сделать практически нереально. По сути, Торп оказался одним из первых, кто придумал подрядить на эту задачу только начинающие появляться компьютеры (у IBM 704 был объем памяти, на минуточку, 18 килобайт!). В итоге он смог разработать стратегию, которая основывалась на подсчете выбывающих из колоды карт: в зависимости от того, какие карты остаются в колоде, вероятность выиграть для игрока становится выше или ниже – и этим можно воспользоваться, корректируя соответствующим образом агрессивность ставок.

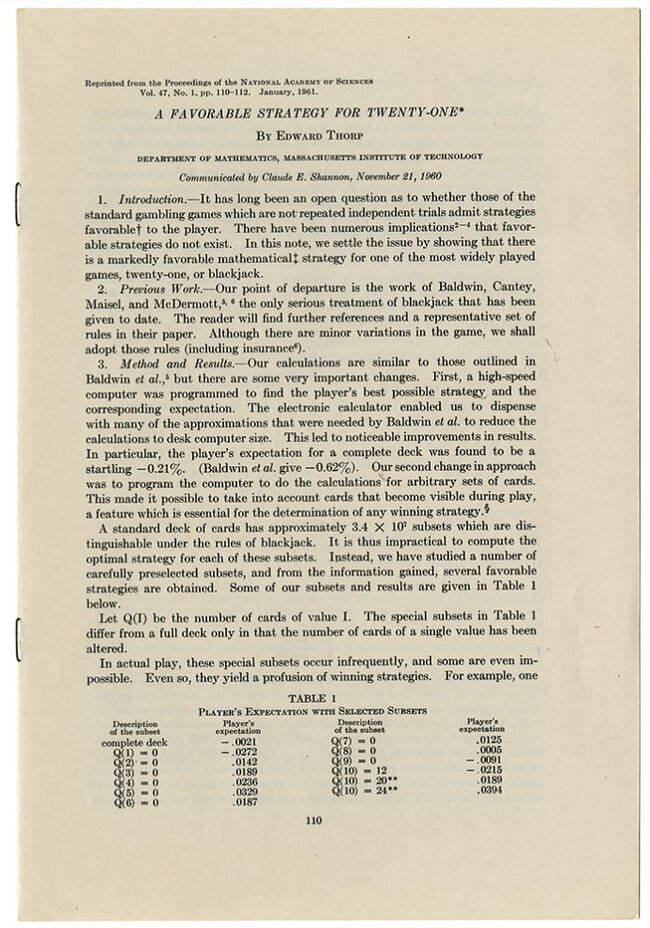

Завершив работу над своей мега-стратегией, Эд Торп решил представить ее на докладе в Национальной академии наук США. Поначалу научную работу принимать отказались, ведь «общеизвестно, что казино обыграть невозможно». Но в итоге один из маститых профессоров, с кем они ранее успели немного поработать, за него поручился («Торп нормальный пацан, херню презентовать не стал бы!»), и доклад допустили.

Та самая статья Торпа в журнале Национальной академии наук США. По настоянию профессора, Эд сменил дерзкое название «Выигрышная стратегия для блэкджека» на более скромное «Благоприятная стратегия для 21»

Как вспоминал потом сам Торп: «Я думал, на лекцию придет несколько десятков ботанов-математиков – а в итоге в зал набилось около 300 странно выглядящих личностей в темных очках, с перстнями и в гавайских рубахах. После того, как я завершил доклад, они все ринулись за раздаточным материалом – я немного паникнул, просто кинул в них пачку распечаток (которых, как выяснилось, я заготовил слишком мало) и как можно быстрее скрылся из аудитории…»

Часть 2: Четкие парни едут в Вегас

Про новую систему Эда Торпа по выигрыванию в блэкджек написал статью молодой журналист Том Вулф (кстати, позже он станет знаменитым писателем) – но значительная часть отзывов на нее была крайне скептической. Суть претензий сводилась примерно к «всё с тобой ясно, теоретик-кукаретик – если бы эта твоя хрень работала, то ты, наверное, сказочно уже обогатился бы в казино, нет?»

Довольный Эд Торп на фотке для статьи Тома Вулфа

Но кое-кто был готов и выдать Торпу денег на, так сказать, практические исследования в этой области. В частности, бывший бандюган Мэнни Киммел предлагал Эду отправиться в совместный тур по казино с сотней тысяч долларов в кармане. С учетом инфляции за последние 60 лет – сумму можно смело умножать в десять раз, на нынешние деньги это будет примерно миллион баксов. Однако, рисковать такими деньжищами Торп сразу не решился (видимо, перспектива оказаться в случае неудачи на дне залива в тазике с цементом его не очень вдохновляла), поэтому они сошлись на сумме в $10k.

В первые же выходные активной игры ребята за 20 часов смогли заработать прибыль в размере 11 тыс. долларов – более чем удвоили стартовый капитал! Как сказал сам Торп: «моя модель предсказывала, что именно так и произойдет, еще до того как мы вошли в казино». Если применить к доходности в 110% за неделю сложный процент, то за год должно выйти [сверяется с калькулятором] несколько квинтиллионов процентов – таким показателям позавидовали бы даже скамеры, которые регулярно пытаются развести моих подписчиков на «показательное умножение депозита».

Молоденький Торп в казино за столом для игры в блэкджек – судя по ухмылке, не иначе как готовится «делать иксы»

Если вам интуитивно кажется, что с расчетом выше что-то не так – то вы, конечно же, совершенно правы. Бесконечно реинвестировать выигрыш внутри казино на практике не получается: его владельцам отчего-то совсем не нравится, когда отдельные игроки начинают стабильно выигрывать, а не проигрывать (как полагается поступать всем остальным честным тапателям хомяка карточного стола). Так что, когда Торп с Киммелом пытались вернуться на следующий день в то же казино, охрана на входе вежливо говорила им «извините, господа, это частная вечеринка – вам тут не рады».

По мере того, как слава Эда Торпа росла, ему приходилось прибегать к разным способам маскировки (чтобы хоть как-то попадать внутрь казино) – например, использовать накладные бороды. Но хозяева игровых заведений тоже не оставались в долгу: то наркоту подсыпали Торпу в бухло, то «лишний» винтик из тормозной системы машины норовили открутить…

Короче, в какой-то момент Торп понял, что пора бы уже завязывать с этими вашими азартными играми – иначе есть риск заплатить, так сказать, капиталом здоровья за преумножение финансового капитала.

Эд Торп в 1964: это фото в итоге попало на обложку его автобиографии «Человек на все рынки»

Часть 3: Разбираемся, в чем прикладные математики превосходят физиков-теоретиков

В эссе о предсказании будущего физик Стивен Хокинг писал: «практически невозможно предсказать номер, который выпадет в рулетке – иначе физики зашибали бы огромные деньги в казино». Дескать, в такой сложной системе, построенной на хаосе, малейшее изменение вводных параметров будет слишком сильно менять итоговый результат, чтобы это можно было предсказать.

«Подержи мое пиво, братан» – наверное, так ответил бы Хокингу Эд Торп, если бы они встретились. Ведь помимо обыгрывания толстосумов из казино в карты, Торп имел еще одно (кажется, даже более безумное) хобби: он пытался научиться надежно зарабатывать деньги игрой в рулетку.

Дело в том, что Клод Шеннон (один из профессоров MIT, который как раз поддержал Торпа в его научном докладе про блэкджек) увлекался изготовлением всяких гаджетов на дому – вот они и решили вместе сделать вундервафлю, которая будет давать «рабочие сигналы» для ставок в рулетке.

Шеннон, судя по всему, и сам по себе был довольно веселым парнем – в свободное время он любил ездить на одноколесном велосипеде (иногда даже по натянутому канату), одновременно жонглируя мячиками

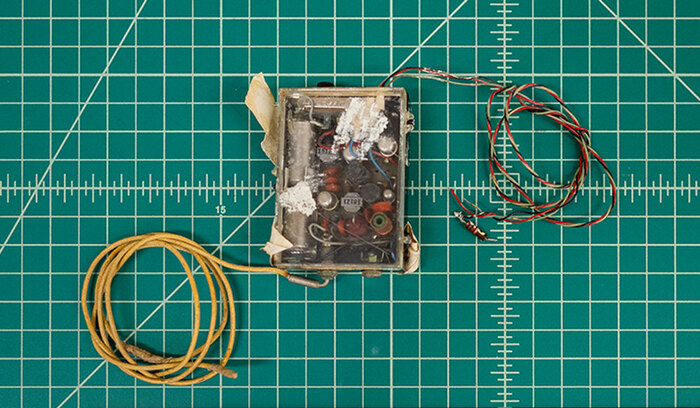

В итоге чуваки соорудили первый в мире портативный компьютер размером с пачку сигарет (сейчас такие принято называть «wearable», то есть – «носимый на себе») аж на 12 транзисторов. Напомню, речь идет примерно про 1960 год! До появления первого айфона оставалось еще 47 лет…

Вот так выглядел «карманный компьютер» Торпа и Шеннона для рулеточных вычислений (окей, настоящие айтишники в комментах у меня на канале возмутились на тему того, что называть эту приблуду «компьютером» не совсем корректно, ведь это не машина Тьюринга)

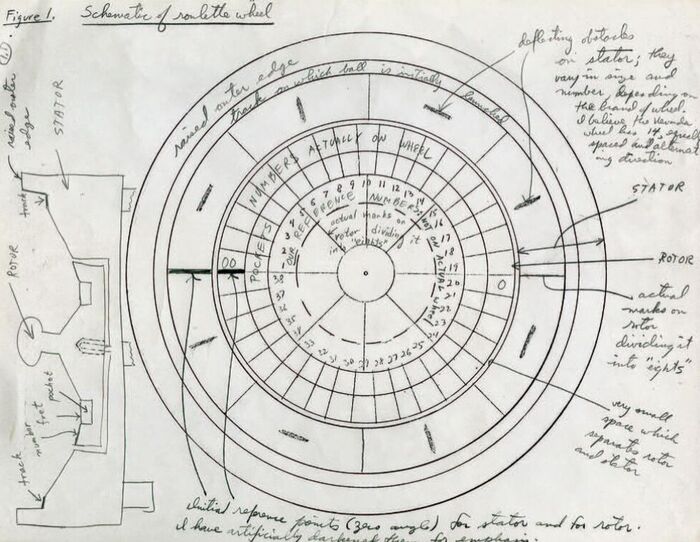

Идея Торпа и Шеннона заключалась в том, что если достаточно точно замерить первоначальную скорость шарика, который бросает крупье – то можно с неплохой точностью статистически предсказать, в какой из 8 областей рулетки он в итоге остановится (относительно стартовой точки). Так что они купили себе «в гараж» настоящее колесо рулетки и стали проводить над ним опыты.

В итоге они остановились на скрытом девайсе, который позволял нажатиями больших пальцев ног отмечать начало движения шарика по кругу и тот момент, когда он сделал ровно один оборот вокруг колеса (что позволяло высчитать скорость). Основная фишка была в том, что компьютер выдавал свое предсказание в скрытый наушник практически без задержек, одновременно с вводом нужной ему информации – иначе было бы просто не успеть сделать ставку (ведь крупье заканчивает их принимать после того, как шарик сделает пару первых оборотов вокруг колеса).

Один из чертежей Торпа, который он нарисовал при разработке своей рулеточной машинки (ну или это схема портативного реактора, как у Тони Старка – хз, я же сам не настоящий инженер...)

Получившееся устройство давало положительное матожидание выигрыша в размере аж 44%! Чтобы не спалиться, ребятам пришлось заморочиться на конспирацию: Шеннон внимательно наблюдал за колесом с крупье и вводил нужные данные в компьютер, а Торп с наушником стоял поодаль и только делал ставки, вообще не смотря на шарик (стараясь при этом почаще делать специально проигрышные ставки на суммы поменьше).

Изготовленную приблуду парочка успешно затестила в Лас-Вегасе в 1961 году – концепция работала! Единственной проблемой было то, что сверхтонкий проводок толщиной в волос, который вел к скрытому наушнику в ухе Торпа (эйрподсов тогда не было, да), всё время рвался – так что до заработка серьезных денег во время этого трипа у них дело не дошло. А потом уже в середине 1961-го Эд Торп перешел из MIT в другой университет (а Шеннон остался там же), так что большого продолжения эта их шалость так и не получила. Кстати, использование портативных компьютеров было законодательно запрещено в американских казино только в 1985 году...

Часть 4: Как обыграть фондовый рынок (и упустить Нобелевку)

Как вы помните, Эд Торп в итоге решил завязать с зарабатыванием денег в казино: слишком уж хлопотно. А самое главное: как только у тебя начинает что-то получаться – к тебе сразу подходят мордовороты в черных костюмах и толсто намекают на то, что you are not welcome here anymore. Ну и дальше ход мыслей Торпа понятен: где можно долго «обыгрывать казино», и тебе за это ничего не будет? На фондовом рынке, конечно же!

Эд Торп: «А сфоткай меня с терминалом Bloomberg, типа я Волк с Уолл-стрит!»

В 1965 году Торп перешел на работу в Калифорнийский университет и там закорешился с профессором Шином Кассуфом, который написал диссертацию про варранты на покупку акций. Организованной торговли опционами (в том формате, как она происходит сейчас) в то время еще не было и в помине, но по смыслу эти варранты прямо очень сильно напоминали именно опционы на покупку биржевых акций по какой-то конкретной цене.

Торп и Кассуф в итоге разработали свою собственную модель оценки справедливой стоимости этих варрантов, и начали зарабатывать с помощью нее на бирже. При этом их подход был достаточно хитрым: они не пытались просто покупать «недооцененные» варранты и шортить «переоцененные» – такая стратегия заставляла бы инвестора нести в том числе общерыночные риски (например, сильное падение всего рынка или конкретной акции приводило бы к убыткам по позициям даже в относительно недооцененных варрантах).

Вместо этого, ребята «изобрели» арбитражную стратегию по типу тех, которыми позже станут пользоваться хедж-фонды. Они одновременно покупали недооцененные варранты на акцию и шортили ту же самую акцию (и наоборот, если варрант был переоценен). Таким образом, общие движения рынка не приводили к возникновению дополнительного риска, а стратегия позволяла в чистом виде зарабатывать на статистически вероятном сокращении разрыва между текущей рыночной ценой варранта и его расчетной «справедливой» ценой.

Получается, большинство инвесторов на рынке оценивали эти опционо-варранты «на глаз», а наша парочка профессоров, вооружившись самодельным матаном, смогла делать это более точно – и в результате получила возможность зарабывать на этом 20%+ годовых без сильно большого риска.

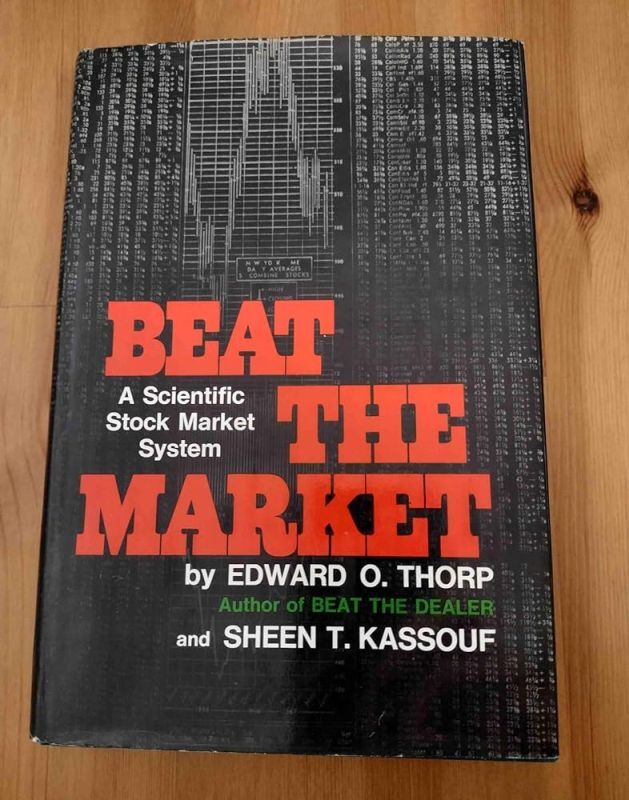

Через пару лет Торп и Кассуф выпустили книгу «Beat the Market: A Scientific Stock Market System», в которой они поделились своим ходом мыслей. Эту книгу прочитали другие пацаны по имени Фишер Блэк и Майрон Шоулз, начали ковырять матан в эту сторону еще более старательно – и в 1973 году выпустили уже научную статью «Оценка опционов», из которой, собственно, и вышла та самая знаменитая модель Блэка-Шоулза (за которую в 1997 году выдали целую Нобелевку).

Тот самый раритетный фолиант

Вот так и получается: кто-то придумал новую матмодель и с помощью нее пошел зашибать деньги на фондовом рынке, а кто-то красиво расписал все формулы – и получил в итоге за это Нобелевскую премию, ну и заодно фамилии «Блэк» и «Шоулз» теперь навеки вписаны во все учебники для финансистов.

Кстати, старина Нассим Талеб вообще считает, что эти самые Блэки/Шоулзы в оценке рисков ничего на самом деле не понимают (только пиариться в академ-среде умеют), а настоящие красавчики – это как раз Торп и другие трейдеры, которые выводили более правильные формулы со шкурой на кону (и, соответственно, в названии модели хорошо было бы поставить другие фамилии)…

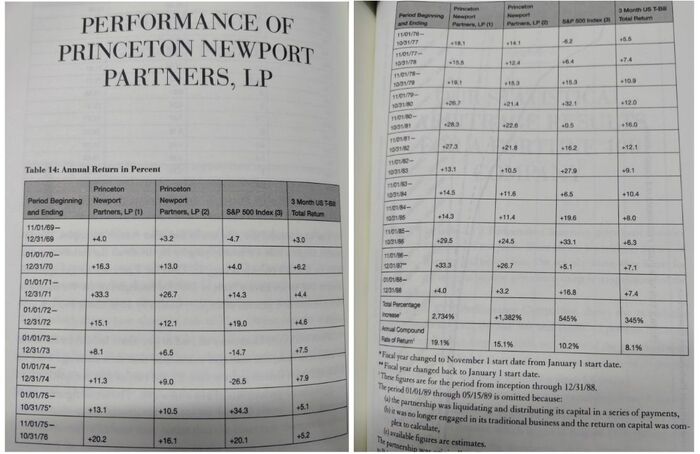

Сам Торп потом вспоминал, что при открытии Чикагской биржи опционов в 1973 году он опасался, что после публикации научной работы Блэка и Шоулза торговая площадка будет чуть менее чем полностью заполнена профессорами с калькуляторами. Но по факту выяснилось, что широкой публике на этот ваш матан было абсолютно положить – и хедж-фонд Торпа под названием PNP успешно приносил до 20% годовых чистыми без единого убыточного квартала вплоть до 1989 года.

Табличка с доходностями PNP – как видно, фонд весьма некисло обгонял индекс S&P500

Доходность, конечно, не 110% за неделю (как было в казино) – но за счет привлечения в управление внешнего капитала, именно это и сделало в итоге Эда Торпа богатым человеком. Пишут, что на текущий момент его состояние составляет более $800 млн, и оно почти полностью проинвестировано в компанию Уоррена Баффета Berkshire Hathaway.

Часть 5: Почему не все обыгрыватели казино одинаково полезны

Когда я работал в МакКинзи, там был специальный «внутренний» инвестиционный фонд под названием McKinsey Investment Office, в который пускали только самых «пришедших к успеху» ребят. Я до таких высот вырасти не успел, но партнеры фирмы складывали внутрь этого фонда свои миллионы баксов, чтобы тот ими ловко управлял – в основном, инвестировал их в другие «самые более лучшие» хедж-фонды.

Так вот, в 1991 году Эда Торпа (к этому моменту – уже довольно известного инвестиционного управляющего) наняли взглянуть на инвестиционный портфель McKinsey. В целом, состав портфеля показался Торпу хорошим, но одна конкретная инвестиция привлекла его внимание: это была позиция, которая стабильно приносила 1–2% каждый месяц в течение многих лет без намека на какие-либо убытки. Выглядело немного «too good to be true» даже для Торпа – который, как мы помним, как раз специализировался на беспроигрышных стратегиях обыгрывания всех видов казино, включая финансовые рынки.

Этой инвестицией была опционная стратегия под управлением фирмы Берни Мэдоффа, которая предполагала ставки на рост или падение тех или иных акций. А в дополнение к этим ставкам на отдельные акции прилагались опционы на индекс S&P500, которые всегда уравновешивали весь портфель «в правильную сторону» таким образом, чтобы по итогу месяца выходил красивый результат в процент-другой положительной доходности (что даже чисто статистически весьма маловероятно).

Относительно молодой Мэдофф. Посмотрите на эти добрые лабрадорьи глаза: разве они могут врать?

Короче, Эд Торп обложился всей имеющейся исторической информацией о сделках Мэдоффа и потратил примерно один день на то, чтобы основательно их пропесочить. Куда бы он ни тыкал пальцем, везде сделки выглядели странно: их объем был сильно выше того, что можно было отследить на рынке. Когда Торп попробовал напрячь свой нетворк инвестбанкиров с вопросом «кто-нибудь из вас торгует огромный поток опционов с Берни Мэдоффом?», ему не удалось найти никаких свидетельств существования этих таинственных сделок.

По итогу этого упражнения Торп выдал свой вердикт нанявшим его менеджерам из МакКинзи: «Этот ваш Мэдофф – лютая скамина, обман, гребаный МММ на колесиках. Вытаскивайте оттуда свое бабло, пока можете!». Ему возразили: «Дядя, вообще-то, это лучший фонд в нашем портфеле – мы там стабильно каждый год зарабатываем по 20%, кто нам позволит при таком раскладе из него выйти?».

На что Эд Торп ответил: «Другие фонды в портфеле приносят вам в среднем по 16% – переложите деньги туда. Если я ошибаюсь, и Мэдофф красавчик, то вы в худшем случае потеряете 4% годовых доходности. А если вы моему совету не последуете, и я окажусь прав – то потеряете все деньги и вас всех уволят к чертям». Здесь лица маккинзоидов немного помрачнели, разговор быстро закончился, – и инвестфонд McKinsey в течение пары месяцев забрал у Мэдоффа все свои деньги.

После этого, кстати, схематоз Мэдоффа просуществовал еще целых 17 лет, и развалился только в 2008 году на волне глобального кризиса. Считается, что это была крупнейшая финансовая пирамида в истории – в нее удалось запылесосить аж 65 миллиардов баксов. Мэдофф в итоге присел на 150 лет, а его сын повесился спустя два года после ареста отца.

Сам Берни скончался в 2021 году за решеткой на 83 году жизни

Мораль: если вам кто-то активно предлагает за небольшой процент поучаствовать в «надежной схеме по обыгрыванию казино», принцип работы которой не понятен вам до мышей – то, скорее всего, основным источником прибыли в этой схеме будете являться вы сами.

Часть 6: Кого пытается обыграть Эд Торп теперь, когда все игры уже, казалось бы, давно выиграны

Переносимся уже в текущее время. В 2022 году Торп пришел на интервью к Тиму Феррису – рекомендую вам открыть его и посмотреть хотя бы минут пять, а потом попробовать угадать возраст гостя.

На мой взгляд, он даже близко не выглядит и не звучит на 89 лет – я бы «на глаз» дал ему минимум лет на 20 меньше. Просто сравните с тем же Джо Байденом, которому сейчас «всего» 81 год!

На подкасте он там рассказывает историю того, с чего началось его увлечение ЗОЖем. Дескать, в 20 лет он шел по студенческому кампусу, и в одном месте услышал как что-то лязгает – там была оборудована классическая «подвальная качалка». Торп зашел туда, немного понаблюдал, и высказал что-то в духе «ну и херней же вы тут страдаете, пацаны, лучше бы косинус интегрировать научились!».

К счастью, челики из качалки оказались с чувством юмора, и одних из них взял Торпа на слабо – он предложил ему пари: «Мистер Ботан, если ты будешь приходить и заниматься с нами три раза в неделю в течение года – то я готов поспорить, что ты станешь минимум в два раза сильнее во всех базовых упражнениях!» Как вы, я надеюсь, уже поняли из предыдущих заметок, у Торпа при словах «пари» и «готов поспорить» сразу загорались глаза и внутри запускался математический аппаратик по подсчету выгод и рисков – короче, он согласился.

Это фотография Торпа 2024-го года

Возможно, это была самая выгодная ставка, которую когда-либо в жизни делал Эд Торп. Уже спустя год он жал от груди соточку, и в итоге привычка к физическим упражнениям осталась с ним навсегда. Чуть позже, в 35 лет, он случайно пробежался с другом по пляжу – и, когда выяснилось что бегает он весьма так себе, следующие 25 лет посвятил тренировкам по бегу (итог: 22 марафона).

Сейчас Торп никаких спортивных рекордов со штангой с учетом своего возраста, понятно, не ставит. Но он всё равно занимается всякими силовыми упражнениями и растяжкой в зале пару раз в неделю, и еще 3–4 раза в неделю проходит 5–6 км на открытом воздухе (лично я, кстати, тоже большой фанат «спортивной ходьбы»). Напишите в комментах честно: у вас в типичную неделю набирается хотя бы не меньше физических нагрузок, чем у 90-летнего Торпа?

И это тоже актуальная фотка. Не, ну красавчик же, давайте признаем?

Кстати, несколько месяцев назад Bloomberg выпустил статью с ЗОЖ-советами Торпа про то, «как обыграть седого старичка на облаке в игре на старение». Рекомендую!

Ну а в комментах можете попробовать сделать ваши ставки: до какого возраста, на ваш взгляд, сможет дожить Эд Торп? Через энное количество лет проверим, кто окажется прав. Но вообще, не удивлюсь, если этот гениальный математик и инвестор в итоге сможет обыграть всех вас и в эту игру тоже...

Если вам понравилась статья, буду благодарен за подписку на мой ТГ-канал RationalAnswer с интересными историями из мира финансов. Вот тут, например, я разбираюсь в вопросе – есть ли связь между деньгами и счастьем; а вот здесь пытаюсь выяснить, в каком случае выгоднее не гасить ипотеку досрочно.

Роснефтьопубликовала финансовые результаты по МСФО за I полугодие 2024 г. Финансовые показатели компании оказались выше прогноза многих аналитиков/инвестдомов, стоит отметить, что эмитент значительно увеличил инвестиции по сравнению с 2023 г., но при этом возрос FCF и снизился показатель Чистый Долг/EBITDA (с учётом дивидендной базы — феноменальный результат). Перейдём же к основным показателям компании:

🛢 Выручка: 5,174₽ трлн (+33,4% г/г)

🛢 EBITDA: 1,65₽ млрд (+17,8% г/г)

🛢 Чистая прибыль, относящаяся к акционерам: 773₽ млрд (+26,9% г/г)

🟡 Операционные результаты. Добыча нефти: 92,8 млн тонн (в I п. 2023 г. добыто ~98 млн тонн), РФ дополнительно должна была сократить добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. и продлить до III кв. Согласно отчёту ОПЕК+, РФ в июле сократила добычу нефти на 26 тыс. б/с, до 9.089 млн б/с. (полноценное сокращение произошло под конец августа — 8,979 млн б/с). Добыча газа: 46,8 млрд куб.м. (в I п. 2023 г. добыто 43 млрд куб.м., рост добычи начался с 2022 г., когда ввели новые проекты в ЯНАО). Переработка нефти: 40,9 млн тонн (в I п. 2023 г. — 44,1 млн тонн, снижение связано с плановыми/неплановыми ремонтными работами на НПЗ).

🟡 Думаю удивляться росту выручки не стоит, ибо цена сырья была выше прошлого года, как и курс $ (средний курс $ за I п. 2023 г. составил 76,8₽, а Urals — 52,6$, цена бочки равнялась ~4000₽, тогда как средний курс $ за I п. 2024 г. составил 90,5₽, а Urals — 69,1$, цена бочки равнялась ~6250₽, +56,2% г/г). Затраты и расходы возросли до 3,9₽ млрд (+36,3% г/г, к сожалению компания не раскрыла полноценно статьи, но темпы выше, чем у выручки), на рост повлияли несколько статей: прочие — 1,3₽ трлн (+31,2% г/г) и НДПИ/НДД — 1,8₽ трлн (+58,2% г/г, компания не раскрыла, какую сумму получила в виде демпферных выплат). Как итог, опер. прибыль увеличилась до 1,227₽ трлн (+24,6% г/г, рекордное полугодие за всю историю).

🗣 На рост чистой прибыли повлияла EBITDA, маржа EBITDA составляет 32%, что весьма недурно, учитывая события II кв. Компания заработала за I п. 2024 г. 36,5₽ (див. доходность — 7,8%) дивидендной базы учитывая див. политику (50% от ЧП по МСФО).

🗣 OCF составил 1,087 трлн (+10,5% г/г), а СAPEX значительно возрос — 696₽ млрд (+16,2% г/г, инвестиции в Восток Ойл и в сегмент разведка/добыча), но скорректированный FCF увеличился до 700₽ млрд (+61,3% г/г), как вы можете заметить денег хватает на дивиденды и на гашение долга (на фоне высокого уровня % ставок компания принимает меры по сокращению долговой нагрузки в ₽). Соотношение Чистый долг/EBITDA составляет 0,96х (комфортный уровень).

📌 Во II п. в связи с полноценным добровольным сокращением сырья РФ, добыча нефти будет под давлением, но это компенсируют за счёт добычи газа (ещё в I п. 2023 г. компания вышла на первое место среди независимых производителей газа) и переработки нефти (НПЗ восстановились, в июле загруженность была на максимумах этого года). Но, не забываем, что сорт нефти ESPO (транспортируют в Китай танкерами и через трубопровод) торгуется с премией к Urals в 8$. Помимо этого, налог с продажи нефти платят от цены Urals, поэтому 8$ нефтяные эмитенты кладут себе в карман. Главным поставщиком данного сорта является Роснефть. Также Госдума в 3 чтении приняла поправку в налоговый кодекс РФ, предусматривающую сохранение налога на прибыль в размере 20% для проекта Восток ойл. Если цена сырья и курс $ останутся на прежних уровнях, а налоги не будут повышать, то див. доходность за год может составить порядка 16%.