Ⓜ️ По данным Росстата, за период с 24 по 30 сентября ИПЦ вырос на 0,19% (прошлые недели — 0,06%, 0,10%), с начала сентября 0,43%, с начала года — 5,72% (годовая — 8,7%). Ранее писал, что с такой динамикой по сентябрю мы выйдем на 0,4-0,5% по итогам месяца, последняя неделя только упрочила мои ожидания (огромный рост, если исходить из прошлогодних показателей), и это ещё Росстат не пересчитал месячную, где всё может, только усугубиться (недельная корзина включает мало услуг, а они растут в цене опережающими темпами, поэтому месячный пересчёт, почти всегда выше). Если пересчитают и данные покажут 0,5%, то это выведет нас на 10% saar (это месячная инфляция без сезонных факторов, умноженная на 12) — многовато. Поражает признание регулятора о позднем ужесточении ДКП, когда в начале года большинство данных кричало об этом: "То, что инфляция до сих пор выше 4%, показывает то, что нам надо было действовать более решительно и ужесточать денежно-кредитную политику раньше и быстрее" — Алексей Заботкин. Отмечаем старые/новые факторы, влияющие на инфляцию:

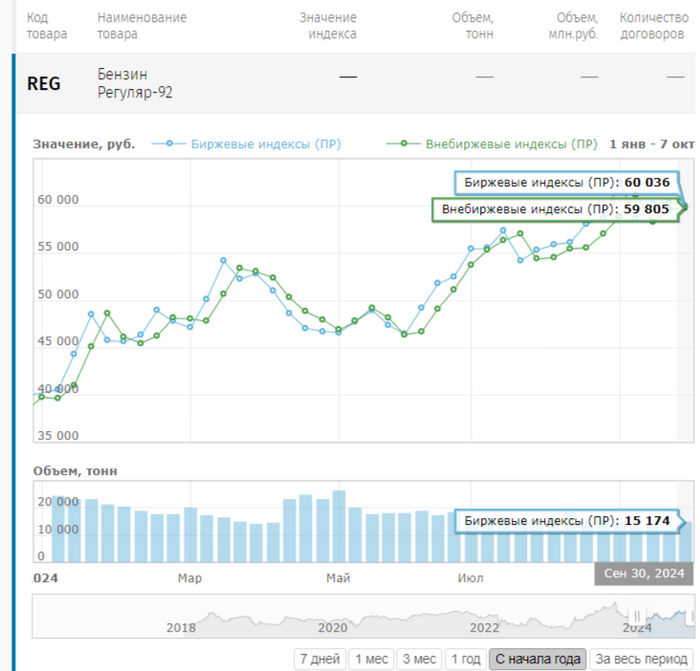

🗣 Данные по производству нефтепродуктов скрывают 19 неделю подряд, напомню вам, что вес бензина в ИПЦ весомый ~5%. Розничные цены на бензин подорожали за неделю на 0,14% (прошлые недели — 0,14%, 0,22%), дизтопливо на 0,08%. Известно, что Россия продлила запрет на экспорт бензина до конца 2024 г. (в период с конца мая по июль включительно запрет отменяли, тогда рост и начался), но это не мешает ценам ползти вверх.

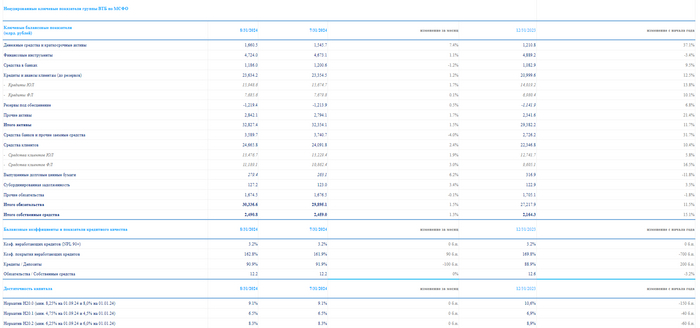

🗣 По данным Сбериндекса потреб. спрос продолжил своё восстановление. По данным, ЦБ рост корпоративного кредита остаётся высоким — 1,5₽ трлн (+1,9% м/м, в июле — 1,8₽ трлн), в августе 2023 г. — 1,1₽ трлн. Корпоративные кредиты в основном выдаются с плавающей ставкой, а значит, бизнес кредитуется под +20% и темпы выше, чем год назад, когда ставка была 12%. Отчёт Сбербанка за август это только подтверждает: портфель жилищных кредитов вырос на 1,2% за месяц (в июле 0,9%), в августе банк выдал 231₽ млрд ипотечных кредитов (в июле 208₽ млрд). Портфель потребительских кредитов увеличился на 0,8% за месяц (в июле 1,2%), в августе банк выдал 272₽ млрд потреб. кредитов (в июле 281₽ млрд). За месяц корпоративным клиентам было выдано рекордных 2,4₽ трлн кредитов. У ВТБ: кредиты юр. лицам увеличились за 8 м. до 15,9₽ трлн (+1,7% м/м, +13,8% г/г), темпы выше, чем год назад, когда ставка была 12%. Рост кредитов физ. лицам по итогам 8 м. достиг 7,7₽ трлн (+0,1% м/м, +10,1% г/г), в августе явное замедление. Похоже, розничное кредитование перестаёт быть головной болью регулятора (автокредитование остынет в октябре, с кредитками уже начали разбираться в сентябре и грозят застройщикам с рыночной ипотекой). Но очевидно, что корпоративное кредитование является сейчас главным проинфляционным фактором.

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных (четверг $ — 94,5₽). С учётом того, что по новому бюджету средний курс $ за 2024 г. — 91,2₽, цена Urals — 70$, а НГД подросли до 11,3₽ трлн, то сегодняшняя цена Urals явно не устраивает правительство, "выбор пал" на ослабление ₽.

🗣 Минфин повысил оценку дефицита бюджета на 2024 г. до 3,3₽ трлн с 2,1₽ трлн. "Расширение дефицита 2024 г. — это то, что тоже в прогнозе июльском не было отражено. Соответственно, мы это учтём при подготовке октябрьского прогноза" — Алексей Заботкин.

📌 Мы имеем ястребиные заявления ЦБ насчёт ставки, но с учётом новых проблем ставку в октябре могут поднять выше 20% (топливный рынок лихорадит, цены на бытовые услуги растут высокими темпами, корпоративное кредитование показывает рост, ослабление ₽, с 1 октября повысили утильсбор и расширение дефицита бюджета).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor