В последнее время доходность по отдельным замещающим облигациям (облигации, номинированные в рублях, но привязанные к курсу доллара) превысила 12%. "Ну и что?" - могут сказать отдельные товарищи, ведь доходность по рублевому депозиту составляет 20%!

Я, конечно, за доходность в рублях безмерно рад, только это абсолютно другой вид актива. По такой логике у Вас и арендная ставка по квартире должна быть +-15%, поэтому за аренду квартиры-однушки на окраине Москвы надо бы платить по +-150 к в месяц. Не надо все притягивать к РУБЛЕВОЙ доходности!

📌 Какая должна быть доходность?

В моей голове для такого актива доходность должна считаться через модель СAPM: Доходность = безрисковая доходность + страновый риск + риск эмитента.

За безрисковую берем 10-летнюю доходность американских 🇺🇸 трежарей в 4%, риск эмитента в 1% и за страновой можно накинуть 2%, что дает +-7% - это почти в 2 раза выше безрисковой, а мы имеем доходность в 3 РАЗА ВЫШЕ! Ну неужели у нас такой безумный страновой риск закладывается или такая неадекватная премия за риск сверху? Не думаю!

📌 В чем была идея 🧐

Я для себя закладывал девальвацию рубля по многим причинам (читай подробнее тут), поэтому нужно было выбирать какие-то инструменты для хеджирования валютного риска. По итогу выбор пал на замещайки Новатэка 🔋 (до этого были замещайки Газпрома ⛽️), так как по ним капает небольшой процент, потому что с таймингом по девальвации можно было ошибиться, но получать хотя бы за это определенные процентники. Но в итоге все пошло не по плану: девальвация вроде произошла (доллар уже выше 96), а заработать (у меня за несколько месяцев вышло всего 3%) на замещайках не вышло из-за проседания тела.

Как оказалось выигрышными оказались варианты с покупкой наличного доллара или фьючерса. Но я бы ни один из данных вариантов не выбрал бы, потому что по этим инструментам не получаешь %-дохода и надеяшься только на валютную переоценку.

📌 Причины просадки

Я субъективно думаю, что проседание тела связано с несколькими причинами, кроме чрезмерно высокой рублевой доходности :

— Выход нерезидентов. В данных инструментах сидели преимущественно иностранцы, поэтому продажи шли в том числе в данных инструментах до окончания лицензии OFAC в октябре в связи с санкциями на НКЦ и Московскую биржу 🏦

Давление с их стороны должно уйти ✔️

— Банки. Скорее всего крупные игроки в лице банков тоже скидывали данные инструменты, так как ждут причину № 3 и предпочитают не иметь на балансе таких волатильных активов.

— Будущие замещения. И самая главная причина: Минфин ♥️ в декабре сделает крупное единоразовое замещение зависших еврооблигаций, что может сильно задавить еще больше валютные облигации из-за огромного предложения и недостаточной ликвидности ⚠️

Вывод: я пока не решил, что буду делать со своими замещайками, которые занимают более четверти портфеля, но доходность действительно неадекватно высокая! Но если бы сейчас доходность была в 6-7% при текущем курсе, то я бы продал свои замещайки!

Приветствую в моем лайв-журнале по трейдингу и инвестициям 👋

Я для себя лично формирую на каждую неделю прогноз по акциям и доллару, отрабатывая его в дальнейшем на своих деньгах. В какой-то момент появилось желания дополнительно монетизировать свои знания, и поэтому я начал вести свой отчет публично. Вот немного про меня и идею. На данный момент счет составляет 500 тыс. руб.

А тут есть моя статика доходностей за 2023 и 2024 год.

В целом, идея в том, что можете смотреть на реальную практику работы с рынком от трейдера. Сформировать вместе со мной ответ на вопрос: Биржа - норм?

Структура обзора

1. Сравнение результатов прогноза прошлой недели

2. Фундаментальный анализ рынка 3. Технический анализ контекста рынка на следующую неделю 4. Выбираем конкретные акции для торговли

Cравнение результатов прогноза прошлой недели 🕓

Так как я пропусти неделю из за отпуска, то начнем с фактических результатов для прошлые недели, а не следующую неделю уже сделаю оформление как раньше.

Сильные бумаги по отношению к индексу Мос.Биржи (MOEX) 💪

-

Слабые бумаги по отношению к индексу МосБиржи (MOEX) 👎

-

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

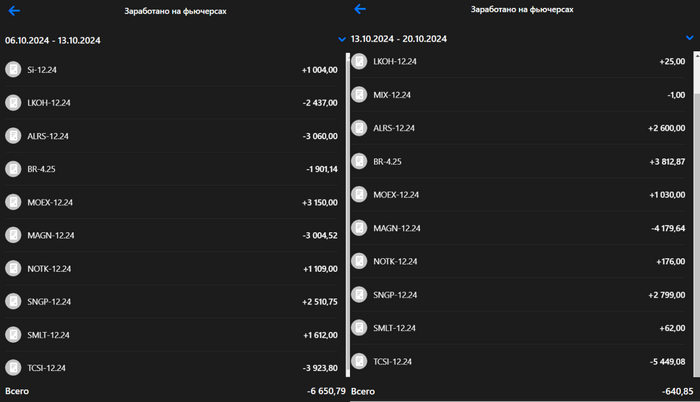

1. 06.10 - 2804 руб. | 13.10 - 2754 руб. | -1.78%

2. 13.10 - 2754 руб. | 20.10 - 2751 руб. | -0.1%

Мой результат (включая операции с долларом)

06.10 - 2804 руб. | 13.10 - 2754 руб. | -1.31%

13.10 - 2754 руб. | 20.10 - 2751 руб. | -0.13%

Комментарии

Как же я хорошо отдохнул, правда, продолжая активно работать с позицией)

Стратегия была следующей: держать позиции позапрошлой недели и набирать дополнительные лонги по ТКС Холдингу. Ситуация интересна потому, что я значительно увеличил лонговую позицию на более чем 100% от портфеля.

Давайте посмотрим, какое сейчас у него состояние, портфель 500 тыс. руб.

Лонги по акциям

1. Лукойл - 68 тыс. руб. или 13%

2. ММК - 205 тыс. руб. или 41%

3. Сургутнефтегаз прив. - 174 тыс. руб. 34%

4. Алроса - 107 тыс. руб. 21%

5. ТКС-холдинг - 375 тыс. руб. 75%

Итог: 929 тыс. руб. или 184% от портфеля 🧐(чет я увлекся...)

Лонги по доллару

1. 378 тыс. руб. или 75% от портфеля

Шорты по акциям

1. Самолёт - 59 тыс. руб. 12%

2. Новатэк - 99 тыс. руб. 20%

3. Московская биржа - 105 тыс. руб. 21%

4. Фьючерс на Индекс Мос. Биржи - 283 тыс. руб. 56%

Итог: 546 тыс. руб. или 109% от портфеля

Шорты по нефти

1. 76 тыс. руб. или 15% от портфеля

Я немного в шоке, как сильно я увеличил лонги, это слишком много, надо будет что-то резать. Я догадывался, что есть «легкий дизбаланс» в позиции, и техника показывала неоднозначную картину, я взял ради перестраховки один фьючерсный контракт на шорт Индекса Мос. Биржи. Знал бы сколько лонгов — взял бы два.

В целом риск оправдан в том смысле, что по ТКС жду хорошее движение, но нужно, чтобы Индекс Мос. Биржи хоть немного начал расти, тогда и все фавориты пойдут в рост.

Видимо, до очередного повышения ставки (25-го октября) рынок будет возиться на месте. В любом случае на вопрос, комфортно ли тебе в такой позиции, я отвечу — нет, но, может, это нормальное состояние, когда ты берешь больше риска в надежде на большую прибыль?

Блин, я, получается, еще и с физиками в одной лодке оказался...

Надо точно будет корректировать лонговые позиции, хотя бы равного баланса, потому что юрики явно пока смотрят вниз.

Давайте смотреть технику

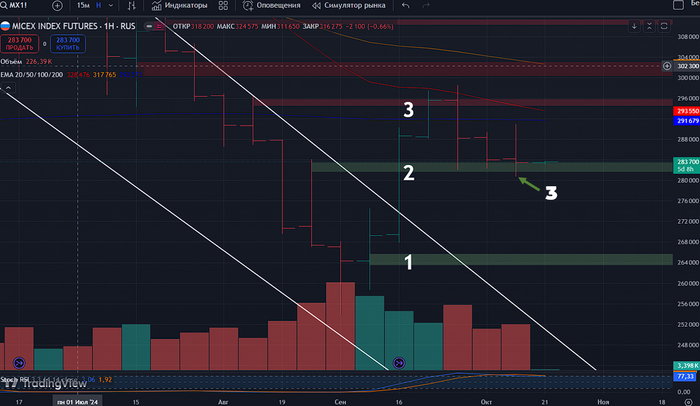

Фьючесрс на Индекс Московской Биржи: недельный таймфрейм

На первый взгляд, ситуация явно не в пользу покупателя. Маленький хвост покупок у бара 3 — явное тому подтверждение. На увеличивающихся объёмах мы не можем поглотить не особо сильного продавца. Либо продавец поглощает эти покупки, либо продавец еще слабей, раз не может поглотить слабого покупателя. Будем смотреть.

Фьючесрс на Индекс Московской Биржи: дневной таймфрейм

Что сказать... Покупатель баром 5 давал хороший задел для роста, потому что была манипуляция, которая привела к росту и обновлению локальных максимумов.

Видимо, из-за негативных новостей продавец снова стал развивать движение вниз, и, по идее, покупателя, уже на баре 7 должен был показать силу (как показывает недельный таймфрейм).

Вывод совпадает с недельным видением.

Фьючесрс на Индекс Московской Биржи: часовой таймфрейм

Технически наш уровень 2 ослаблен и должен быть пробит. Пугает, что следующий уровень будет находиться через -6% от текущих цифр.

Какие мои ожидания на неделю

Пока еще верю в идею разворота рынка после повышения ставки до 20%, к тому же реальная инфляция активно уменьшается, и какими бы ни были негативными новости последней недели, шанс на завершение конфликта все еще высокий.

В любом случае скорректирую портфель до таких цифр.

120% портфеля в лонг.

100% портфеля в шорт.

Личная стратегия по акциям на следующую неделю💼

Кстати вот более детальное описание моей стратегии. Она для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки).

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Венчурный портфель из опционов.

Здесь должен быть текст про портфель, который я с максимальным риском хочу разгонять, используя минимальные суммы, но я решил писать об это отдельно в своём телеграм канале.

Лонги по акциям

1. Лукойл - 68 тыс. руб. или 13%

2. ММК - 205 тыс. руб. или 41% (закрою)

3. Сургутнефтегаз прив. - 174 тыс. руб. 34% (закрою до 25%)

4. Алроса - 107 тыс. руб. 21%

5. ТКС-холдинг - 375 тыс. руб. 75% (закрою до 40%)

Шорты по акциям

1. Самолёт - 59 тыс. руб. 12%

2. Новатэк - 99 тыс. руб. 20%

3. Московская биржа - 105 тыс. руб. 21%

4. Фьючерс на Индекс Мос. Биржи - 283 тыс. руб. 56%

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) на следующую неделю 💪

1. Лукойл 20.10 - 6963 руб. LKZ4 фьючерс.

📈 6963 руб. (68 тыс. руб.)

2. Фосагро 20.10 - 5408 руб. PHZ4 фьючерс.

📈 5408 руб. (100 тыс. руб.)

3. Сургутнефтегаз прив. 20.10 - 56,5 руб. SGZ4 фьючерс.

📈56,5 руб. (174 тыс. руб.)

4. Алроса 20.10 - 52,2 руб. ALZ4 фьючерс.

📈 52,2 руб. (110 тыс. руб.)

5. ТКС-холдинг 20.10 - 2568 руб. TIZ4 фьючерс.

📈 2568 руб. (250 тыс. руб.)

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX) на следующую неделю👎

1. Самолёт 20.10 - 1848 руб. SSU4 фьючерс

📉 1848 руб. (60 тыс. руб.)

2. Новатэк 20.10 - 959 руб. NKZ4 фьючерс

📉 959руб. (130 тыc. руб.)

3. Московская биржа 20.10 - 205 руб. MEZ4 фьючерс

📉 205 руб. (100 тыc. руб.)

4. Мечел обык. 20.10 - 109 руб. MCZ4 фьючерс (могут сходить на -30%)

📉 109 руб. (50 тыc. руб.)

Пока оставлю шорт фьючерса, чтобы уравновесить позицию. В течении недели закрою, переложившись в эти бумаги или просто оставлю висеть.

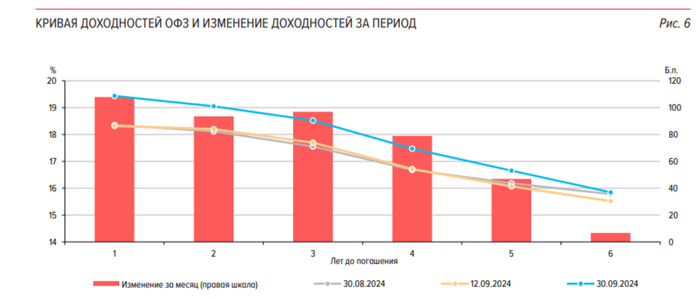

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI подобрался к 100 пунктам, инфляция и анонс нового бюджета не оставляют шанса. Вторичный рынок ОФЗ находится под давлением и вот почему:

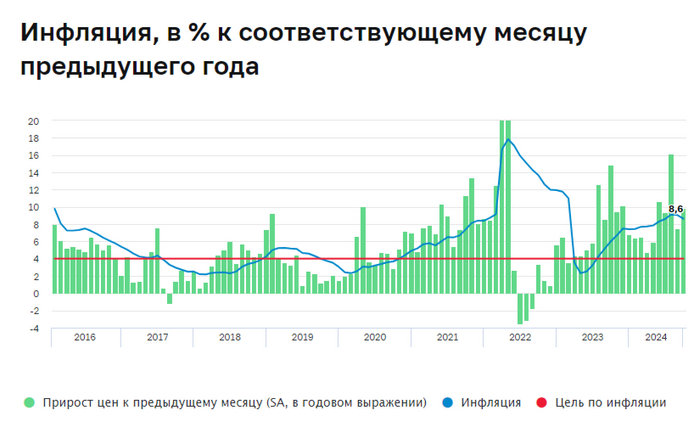

🔔 Устойчивые темпы роста цен, исходя из картины сентября, сохраняются на высоком уровне, и значимых указаний на то, чтобы они замедлялись, пока не видно — Алексей Заботкин.

🔔 По данным Росстата, за период с 8 по 14 октября ИПЦ вырос на 0,12% (прошлые недели — 0,14%, 0,19%), с начала октября 0,26%, с начала года — 6,06% (годовая — 8,47%). Динамика октября пока ниже, чем в прошлом году, но проинфляционные факторы всё равно остаются в деле, из-за этого прогноз регулятора по инфляции в 6,5-7% по году явно будет превышен. ЦБ рассмотрел динамику потребительских цен за сентябрь — 9,8% saar и признал, что высокая инфляция формируется под влиянием сильного внутреннего спроса, за ростом которого не успевает производство товаров и услуг (поэтому месячный пересчёт почти всегда выше, недельная корзина включает мало услуг, а они растут в цене опережающими темпами), это ещё один важный аргумент для повышения ставки в октябре.

🔔 Минфин, конечно, снизил долю займа в 2024 г., но снижение смешное (до 3,92₽ трлн, всего на 150₽ млрд, выполнили план только на 60%). Сумма остаётся рекордной с начала пандемии. Данный факт подтвердился анонсом новых выпусков, где купонная доходность рекордная из всех выпусков ПД (12-12,25%), а общий объём выпуска составит 2,75₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин с октября 2023 г. по июнь 2024 г. не использовал флоатеры, рассказывая, что в этом году нецелесообразно использовать данный вид ОФЗ, но ситуация со спросом и поведением банков заставила, вновь прибегнуть к флоатеру. Но сегодняшний аукцион прошёл без использования флоатера, "результат" не заставил себя ждать.

✔️ Согласно статистике ЦБ, в сентябре основными покупателями ОФЗ на вторичном рынке были вновь физические лица — на 10₽ млрд (покупки НФО стали минимальными за 2024 г. — 1,1₽ млрд). Крупнейшими продавцами стали 7 месяц подряд СЗКО, продав ОФЗ на сумму 14₽ млрд (в августе продали на 23,7₽ млрд). На первичном рынке крупнейшими покупателями стали в очередной раз СЗКО, увеличив свою долю до 72% от всех размещений с 55,8% в августе.

✔️ Доходность большинства выпусков перешагнула за 17,5% (ОФЗ 26238 торгуется по 50,5% от номинала с доходностью 16,04%, кто покупал по 100%, то имеют сейчас -50% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во I декаде октября она составила 19,78%, что выше ключевой ставки (годичные ОФЗ дают доходность выше 19,1%).

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26242 (погашение в 2029 г.)

▪️ Классика ОФЗ — 26248 (погашение в 2040 г.)

Спрос в ОФЗ — 26242 составил 34,7₽ млрд, выручка — 17,7₽ млрд (средневзвешенная цена — 72,5%, доходность — 18,42%, это рекорд по доходности). Спрос в ОФЗ — 26248 составил 13,4₽ млрд, выручка — 7,8₽ млрд (средневзвешенная цена — 76,87%, доходность — 17,05%). Таким образом, Минфин заработал за этот аукцион 25,4₽ млрд (на прошлой неделе — 4,8₽ млрд). Согласно плану Минфина на IV кв. 2024 г. необходимо разместить 2,4₽ трлн (размещено 73,7₽ млрд, осталось 10 недель), как с таким спросом и без премий министерства выполнить план — непонятно, но отказ от флоатера, только усугубляет ситуацию.

📌 Минфин хочет занять приличную сумму в 2024 г., анонсировав новые выпуски ОФЗ и отдав предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. При этом надо понимать, что в октябре могут повысить ставку до +20% (цены на бытовые услуги растут высокими темпами, корпоративное кредитование показывает рост, ослабление ₽, и расширение дефицита бюджета).

Ⓜ️ По данным Росстата, за период с 8 по 14 октября ИПЦ вырос на 0,12% (прошлые недели — 0,14%, 0,19%), с начала октября 0,26%, с начала года — 6,06% (годовая — 8,47%). Динамика октября пока ниже, чем в прошлом году, но проинфляционные факторы всё равно остаются в деле, из-за этого прогноз регулятора по инфляции в 6,5-7% по году явно будет превышен (на заседании в октябре его пересмотрят). ЦБ рассмотрел динамику потребительских цен за сентябрь — 9,8% saar (это месячная инфляция без сезонных факторов, умноженная на 12) и признал, что высокая инфляция формируется под влиянием сильного внутреннего спроса, за ростом которого не успевает производство товаров и услуг (поэтому месячный пересчёт почти всегда выше, недельная корзина включает мало услуг, а они растут в цене опережающими темпами), это ещё один важный аргумент для повышения ставки в октябре. Отмечаем факторы, влияющие на инфляцию:

🗣 По даннымСбериндекса потребительский спрос в октябре восстановился до уровней августа (смотрим выше и понимаем, что данную проблему не могут искоренить, во многом из-за дефицита кадров и роста зарплат). Уже известно, что регулятор охладил розничное кредитование (отмена льготной ипотеке/видоизменение семейной, повышения ключевой ставки до 19%, с 1 сентября повысили надбавки к коэффициентам риска по необеспеченным потребительским кредитам и с 1 ноября будут повышены макронадбавки по кредитам с ПДН 50+), но проблема остаётся в корпоративном. ОтчётСбербанка за сентябрь это только подтверждает: портфель жилищных кредитов вырос на 1,1% за месяц (в августе 1,2%), сентябре банк выдал 222₽ млрд ипотечных кредитов (-60,4% г/г, в августе 231₽ млрд). Портфель потребительских кредитов снизился на 0,6% за месяц (в августе +1,2%), в сентябре банк выдал 181₽ млрд потреб. кредитов (-30,4% г/г, месяцем ранее 272₽ млрд). За месяц корпоративным клиентам было выдано 2,2₽ трлн кредитов. Так как корп. кредиты в основном выдаются с плавающей ставкой, то делаем вывод, что бизнес готов кредитоваться под +19%, при этом портфель прирос на 741₽ млрд, а значит, большая часть была взята на рефинансирование. Очевидно, что корпоративное кредитование является сейчас главным проинфляционным фактором.

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 97,1₽). С учётом того, что по новому бюджету средний курс $ за 2024 г. — 91,2₽, цена Urals — 70$, а НГД подросли до 11,3₽ трлн, то сегодняшняя цена Urals должна мало устраивать правительство, а курс ₽, наоборот, радовать. Проблема только в том, что если подойдём к 100₽ за $, то это явно окажет давление, также в декабре ОПЕК+ начнёт наращивать добычу, а значит, цена Urals может, вновь, опуститься ниже 60$.

🗣 Минфин повысил оценку дефицита бюджета на 2024 г. до 3,3₽ трлн с 2,1₽ трлн. "Расширение дефицита 2024 г. — это то, что тоже в прогнозе июльском не было отражено. Соответственно, мы это учтём при подготовке октябрьского прогноза" — Алексей Заботкин.

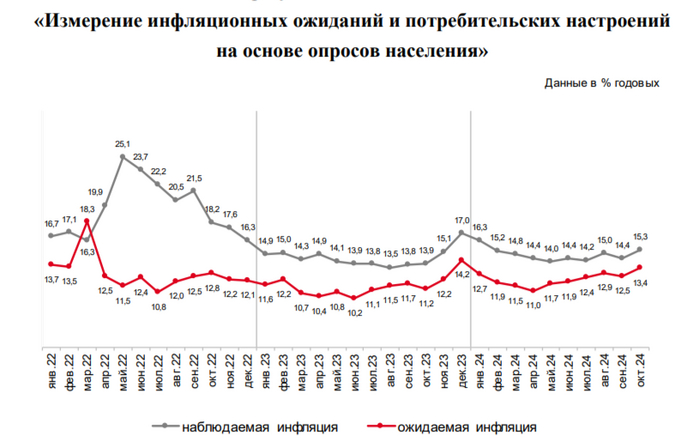

📌 ОпросинФОМ в октябре показал, что ожидаемая инфляция увеличилась с 12,5% до 13,4% (максимальный уровень с декабря 2023 г., когда ключевую ставку подняли до 16%), а наблюдаемая с 14,4% до 15,3% (месяц назад снижалась). С учётом исследований/опросов и проинфляционных факторов, то ставку в октябре могут поднять выше 20% (цены на бытовые услуги растут высокими темпами, корпоративное кредитование показывает рост, ослабление ₽ и расширение дефицита бюджета).

С ноябре 2022 пик цены составлял 577,5 тыс. юаней ($81 тыс. за тонну), а в сентябре 2024 года — достигал 75 тыс. юаней. Падение почти на 87%

Главная причина - производственный фактор, в данный момент на рынке лития отмечается профицит предложения, объем которого по итогам 2024 года ожидается на уровне 90–100 тыс. тонн.

Более того замедлился спрос на электромобили. В 2021 рост продаж составил больше 100%, а вот в 2023 уже почти 25%. Разные страны мира сокращают субсидии на покупку машин.

Ажиотаж который был на фоне подъема интереса к зеленой повестке и декарбонизации иссяк.

irao 2 октября mtlr 7 октября afks 14 октября sber 14 октября tatn 16 октября

Напишите в комментах, если пропустил кого-то. На закрытии основной сессии приходят роботы и выдавливают вниз акцию. Несколько примеров графиками ниже. Рекомендую обратить внимание.

В ближайшее время начнут выходить отчеты за 3 квартал у компаний из черной металлургии: Северстали 💿 и ММК 💿 (отчет НЛМК 💿 мы скорее всего увидим только за 2024-ый год в 2025-ом году). Но по косвенным признакам понятно, что хорошего там будет мало!

📌 Какие косвенные признаки? 🧐

— Льготная ипотека 🏠. После сворачивания льготной ипотеки выстраивается очевидная логика: будет меньше спроса на жилье => меньше жилья будет строиться => нужно будет меньше стали для строительства! Данная простая логическая цепочка отражается в статистике за сентябрь!

— Погрузки ЖД 🚂. Данные статистики по жд перевозкам не говорят ничего хорошего для инвесторов в компании из сектора черной металлургии. На протяжении последних месяцев негативная динамика погрузки металлов усиливается. В июле и августе 2024 года погрузка черных металлов сократилась на 14% к уровню прошлого года. В сентябре снижение составило свыше 20%. В результате по итогам девяти месяцев на сети было погружено 46,4 млн тонн черных металлов, что на 9% ниже чем год назад.

— Данные производства ⛏. Если брать напрямую производство, то российские металлурги в сентябре 2024 г. произвели 5,4 млн т стали – на 13,5% меньше, чем за тот же период 2023 г.. Вряд-ли при таких производственных показателях будут хорошие финансовые результаты!

📌 Еще пара будущих неприятностей 😱

Но неприятности для данного сектора не заканчиваются, если посмотреть на другие негативные факты:

— Налог на прибыль. В следующем году вырастет налог на прибыль для всех компаний с 20 до 25%, а это значит, что будущие дивиденды будут на +-7% ниже.

— НДПИ. В 2025 г. будет повышенная ставка НДПИ на железную руду (6.7% вместо 4.8%). Негативный эффект для всей отрасли (не только публичные компании) составит примерно 23 млрд рублей. Северсталь и НЛМК пострадают от данного решения!

— Capex. Компания Северсталь ведет сейчас крупный проект по производству окатышей. Вроде все круто: введение нового проекта должно увеличить прибыль компании в будущем, но есть нюанс! Стоимость проекта вырастит с 97 до 116 млрд! А это значит будет увеличено давление на FCF из которого компания платит дивиденды (уменьшение составит 25 рублей будущих дивидендов на акцию)! В целом почти любой Capex станет дороже с таким курсом доллара!

📌 После тьмы наступает свет 😊

Но я остаюсь оптимистом по данному сектору, так как у компаний здоровый баланс (огромные чистые денежные позиции), поэтому к негативному циклу они все подходят в хорошем состоянии. Просто финансовые результаты сильно просядут => дивиденды будут маленькие относительно безрисковой доходности => толпа побежит продавать на фактах! Обычно в такие моменты надо покупать у пессимистов, чтобы продать этим же товарищам, когда они станут оптимистами!

Тут главное грамотно выбрать тайминг и точку входа, очень грубо и субъективно это скорее всего будет уже ближе к концу 1 квартала 2025 года, когда будет разочарование от отчета за весь 2024-ый год и низкие рекомендации по дивидендам.

Вывод: покупать компании из данного сектора я точно не планирую (хотя НЛМК был интересен до новых вводных) до следующего года. Продавать ли акции текущим держателям? Пускай каждый решает сам, но я бы не держал, так как толпа осознает масштаб проблем по факту. Но время черных металлургов когда-нибудь снова настанет!

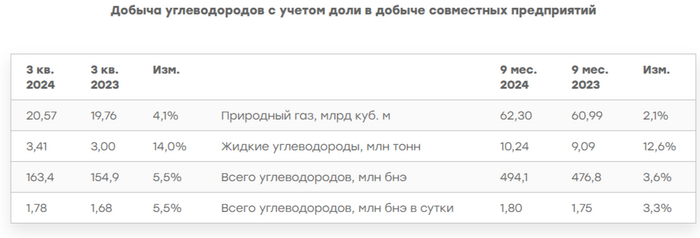

Компания представила предварительные производственные показатели за III квартал и 9 месяцев 2024 года:

🛢️ Добыча нефти и газового конденсата: 3,41 млн тонн (+14% г/г) и 10,24 млн тонн (+12,6% г/г)

🛢️ Продажа нефти и газового конденсата: 3,9 млн тонн (-4,3% г/г) и 12,2 млн тонн (+3% г/г)

⛽️ Добыча природного газа: 20,57 млрд куб.м (+4,1% г/г) и 62,3 млрд куб.м (+2,1% г/г)

⛽️ Продажа природного газа (включая СПГ): 16,87 млрд куб.м (0% г/г) и 56,16 млрд куб.м (-2,3% г/г)

По состоянию на 30 июня 2024 г. 1,7 млрд куб. м газа (включая СПГ), а также 1,7 млн тонн стабильного газового конденсата и продуктов его переработки было отражено как «остатки готовой продукции» и «товары в пути» в составе запасов.

💬 Добыча нефти и газового конденсата незначительно увеличилась по сравнению со II кв. и это несмотря на добровольное сокращение сырья РФ (согласно отчёту ОПЕК+, РФ в сентябре сократила добычу нефти на 28 тыс. б/с, до 9,001 млн б/с, но превысила план в рамках договорённостей по сделке ОПЕК+ на 23 тыс. б/с). Продажи, наоборот, просели по сравнению со II кв., напомню вам, что судя по отчёту за I п. 2024 г. по МСФО, именно продажи нефти и газового конденсата смогли заместить снижение продаж природного газа, это отразилось в выручке (выручка: 752,4₽ млрд, +17% г/г). Даже сейчас цена нефть находится на комфортном уровне (она снижается из-за заморозки конфликта на Ближнем Востоке), а девальвация ₽ только на руку экспортёрам.

💬 Добыча природного газа осталась на уровни II кв., но увеличилась по сравнению с прошлым годом, связано это с частичным запуском Арктик СПГ-2. Но продажи остались на уровне прошлого года, почему? Четыре танкера, загруженные на Арктик СПГ-2, всё ещё остаются в море без указания пункта назначения, пока рынок ожидает доставку покупателю — сообщила компания Kpler. СПГ-танкер Pioneer, который получил груз ещё 1 августа, по данным LSEG, в настоящее время движется вдоль берегов Вьетнама. Газовоз Asya Energy, который с 4 октября находился в японском море, танкер New Energy завершил переход по северному морскому пути и движется в азиатском направлении, Everest Energy, загрузившийся 7 октября, кружится в Карском море. Данные танкеры находятся под санкциями, как и сам проект, поэтому потенциальные покупатели, как мне, кажется, торгуются и выбивают для себя скидку.

💬 Но, известно, что с 1 июля произошла индексация тарифов на газ, а большую часть НОВАТЭК поставляет на внутренний рынок, поэтому в III-IV кв. стоит ожидать прироста выручки, даже если по году продажи не выросли. Также Евросоюз резко нарастил закупки российского СПГ в последние месяцы, вероятно, импорт газа в 2024 г. будет выше, чем в 2023 г.

📌 Проблема компании — это пакет санкций от 24 июня (в санкционный список Ямал СПГ не внесён). Запрет на реэкспорт через территорию ЕС (часть поставок в Азию идёт через Европу), запрет на инвестиции и предоставления технологий (Арктик СПГ-2 и Мурманский СПГ — его строительство уже начали пересматривать). С другой стороны у нас есть повышение тарифов на газ, девальвация рубля и полноценные отгрузки с Арктик СПГ-2 танкерами не ледового класса, но прибыль с данного проекта пойдёт в % платежи НОВАТЭКУ (для полноценной прибыли необходимы танкера ледового класса: ждать от завода Звезды, либо с корейского Hanwha, либо подсуетиться СКФ). Но думаю, что не стоит ожидать каких-либо стоящих дивидендов, компания наращивает свой долг (связано это как раз выплатой дивидендов и кредитованием своих дочек), а FCF сократился за полгода (60,4₽ млрд, -23,4% г/г, 19,9₽ на акцию) из-за увеличения CAPEXa. Т.к. компания платит дивиденды опираясь на скорректированную чистую прибыль, по моим расчётам выплата будет находиться в ~35-40₽ за полгода (либо платить в долг, либо изымать из кубышки деньги).