НОВАТЭК представил операционные результаты за III квартал 2024 г. Первые отгрузки с Арктик СПГ-2 уже произошли, ожидаем продаж!

Компания представила предварительные производственные показатели за III квартал и 9 месяцев 2024 года:

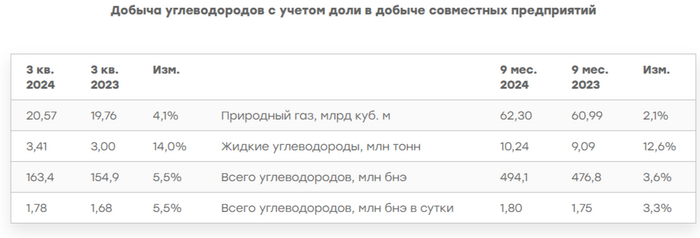

🛢️ Добыча нефти и газового конденсата: 3,41 млн тонн (+14% г/г) и 10,24 млн тонн (+12,6% г/г)

🛢️ Продажа нефти и газового конденсата: 3,9 млн тонн (-4,3% г/г) и 12,2 млн тонн (+3% г/г)

⛽️ Добыча природного газа: 20,57 млрд куб.м (+4,1% г/г) и 62,3 млрд куб.м (+2,1% г/г)

⛽️ Продажа природного газа (включая СПГ): 16,87 млрд куб.м (0% г/г) и 56,16 млрд куб.м (-2,3% г/г)

По состоянию на 30 июня 2024 г. 1,7 млрд куб. м газа (включая СПГ), а также 1,7 млн тонн стабильного газового конденсата и продуктов его переработки было отражено как «остатки готовой продукции» и «товары в пути» в составе запасов.

💬 Добыча нефти и газового конденсата незначительно увеличилась по сравнению со II кв. и это несмотря на добровольное сокращение сырья РФ (согласно отчёту ОПЕК+, РФ в сентябре сократила добычу нефти на 28 тыс. б/с, до 9,001 млн б/с, но превысила план в рамках договорённостей по сделке ОПЕК+ на 23 тыс. б/с). Продажи, наоборот, просели по сравнению со II кв., напомню вам, что судя по отчёту за I п. 2024 г. по МСФО, именно продажи нефти и газового конденсата смогли заместить снижение продаж природного газа, это отразилось в выручке (выручка: 752,4₽ млрд, +17% г/г). Даже сейчас цена нефть находится на комфортном уровне (она снижается из-за заморозки конфликта на Ближнем Востоке), а девальвация ₽ только на руку экспортёрам.

💬 Добыча природного газа осталась на уровни II кв., но увеличилась по сравнению с прошлым годом, связано это с частичным запуском Арктик СПГ-2. Но продажи остались на уровне прошлого года, почему? Четыре танкера, загруженные на Арктик СПГ-2, всё ещё остаются в море без указания пункта назначения, пока рынок ожидает доставку покупателю — сообщила компания Kpler. СПГ-танкер Pioneer, который получил груз ещё 1 августа, по данным LSEG, в настоящее время движется вдоль берегов Вьетнама. Газовоз Asya Energy, который с 4 октября находился в японском море, танкер New Energy завершил переход по северному морскому пути и движется в азиатском направлении, Everest Energy, загрузившийся 7 октября, кружится в Карском море. Данные танкеры находятся под санкциями, как и сам проект, поэтому потенциальные покупатели, как мне, кажется, торгуются и выбивают для себя скидку.

💬 Но, известно, что с 1 июля произошла индексация тарифов на газ, а большую часть НОВАТЭК поставляет на внутренний рынок, поэтому в III-IV кв. стоит ожидать прироста выручки, даже если по году продажи не выросли. Также Евросоюз резко нарастил закупки российского СПГ в последние месяцы, вероятно, импорт газа в 2024 г. будет выше, чем в 2023 г.

📌 Проблема компании — это пакет санкций от 24 июня (в санкционный список Ямал СПГ не внесён). Запрет на реэкспорт через территорию ЕС (часть поставок в Азию идёт через Европу), запрет на инвестиции и предоставления технологий (Арктик СПГ-2 и Мурманский СПГ — его строительство уже начали пересматривать). С другой стороны у нас есть повышение тарифов на газ, девальвация рубля и полноценные отгрузки с Арктик СПГ-2 танкерами не ледового класса, но прибыль с данного проекта пойдёт в % платежи НОВАТЭКУ (для полноценной прибыли необходимы танкера ледового класса: ждать от завода Звезды, либо с корейского Hanwha, либо подсуетиться СКФ). Но думаю, что не стоит ожидать каких-либо стоящих дивидендов, компания наращивает свой долг (связано это как раз выплатой дивидендов и кредитованием своих дочек), а FCF сократился за полгода (60,4₽ млрд, -23,4% г/г, 19,9₽ на акцию) из-за увеличения CAPEXa. Т.к. компания платит дивиденды опираясь на скорректированную чистую прибыль, по моим расчётам выплата будет находиться в ~35-40₽ за полгода (либо платить в долг, либо изымать из кубышки деньги).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor