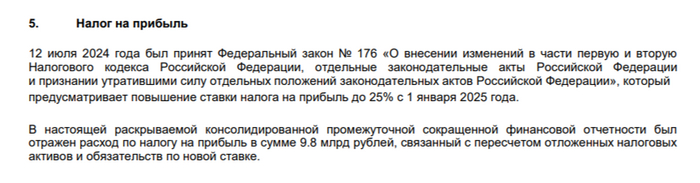

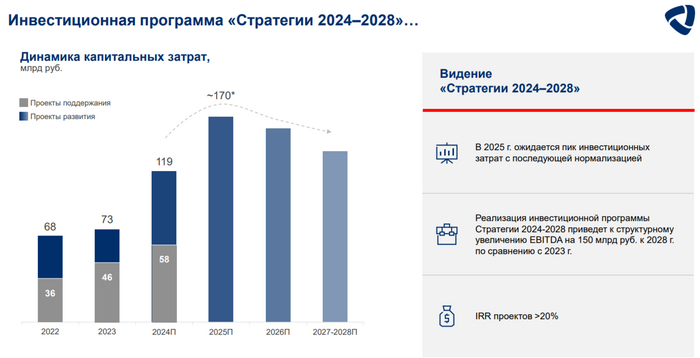

Как размер позиции влияет на успех трейдера?

В мире трейдинга существует множество факторов, влияющих на успех. Один из наиболее важных, но часто недооцениваемых аспектов — это позиция размера.

Хотя большинство трейдеров сосредотачиваются в поиске идеальных точек входа или цены сделки, в процессе работы именно размер позиции определяет вашу способность удержать ее в условиях рыночных колебаний. Неправильное определение размера позиции — одна из самых распространённых ошибок среди трейдеров.

Цена входа сама по себе не гарантирует успеха, если размер выбран неправильно. Например, даже если вы вступите в идеальный момент на рынке, слишком большая позиция может заставить вас паниковать и преждевременно выйти из сделки, когда цена пойдет против вас. Это связано с тем, что крупная позиция вызывает эмоциональное напряжение — страх потерь, который блокирует способность принимать разумные решения.

Трейдеры с большим опытом понимают, что торговля с ограничением позиций позволяет им сохранять психологическую устойчивость и волатильность цен. Размер позиции должен быть таким, чтобы вы могли спокойно корректировать ситуацию и дать рынку возможность восстановиться и пойти в вашу сторону.

Чем больше позиция, тем выше ограждения, что автоматические решения будут продиктованы страхом, а не здравым смыслом или опытом. Если вы начинаете постоянно думать о своей позиции вне торговли или даже во сне — это явный сигнал о том, что позиция слишком велика для вашего уровня комфорта.

Страх убытков начинает доминировать над вами и вытеснять логику. В таких случаях даже перспективные сделки могут быть закрытыми раньше времени или стоп-лосса из-за угрозы больших убытков.

Умение гибкого режима управления позициями — еще один крайний недостаток. Например, в условиях повышенной волатильности рынка, когда колебания цен становятся резкими и непредсказуемыми, трейдеры должны уменьшать объем привычных позиций.

Это снижает риск и помогает сохранению стабильности даже в условиях сильных движений на рынке. С другой стороны, если рыночные условия являются благоприятными и волатильность препятствует, можно увеличить позицию, чтобы повысить доходность.

Поэтому я всегда говорю изучайте риск- и мани- менеджмент, тогда математическое ожидание будет на вашей стороне. Необходимо заранее определить, каким капиталом вы готовы рискнуть в каждой отдельной сделке. Это должно быть четко прописано в торговом плане, и этот план необходимо корректировать неукоснительно. Размер позиции должен заранее соответствовать умеренному риску, а также текущей волатильности рынка или эмоциональному состоянию трейдера.

В трейдинге контроль за каждой позицией гораздо важнее, чем цена входа. Умение выбора размера позиции позволяет трейдеру сохранять эмоциональный контроль и смену выбора, не поддаваясь панике в условиях рыночных колебаний. Когда позиция слишком велика, даже опытный трейдер может допустить ошибку под влиянием страха. Но если размер позиции адекватен риску и рыночной ситуации, трейдер может уверенно удерживать позицию и принимать более взвешенные решения.

Больше об инвестициях и трейдинге вы найдете в моём телеграм-канале.

С уважением, Дмитрий!