👉 За это время ты увидишь, почему теряешь клиентов, даже когда всё делаешь правильно

1️⃣ Твоя проблема — НЕ в навыках

Ты уже: смотрел обучалки, сохранял скрипты, переписывал тексты, проходил тренинги, изучал разные техники продаж и анализировал ошибки… Но лишь потерял кучу времени - а результата все равно нет

Ты знаешь, что сказать клиенту — но в момент озвучивания цены, внутри будто что-то сжимается

Если ты читаешь это и уже вспомнил последний созвон — значит, попал точно по адресу

Причина: внутри включается подсознательная программа 💥 «Продажа = Опасность»

Пока она работает — техники не помогут.

2️⃣ Ты борешься не с рынком, а с собой

Когда нужно проявиться, внутри поднимается:

«Меня осудят»

«Я недостоин»

«Покажусь слишком наглым»

Ты слышишь паузу клиента — нервничаешь и начинаешь объяснять все за него

Это автоматический саботаж, который сильнее твоей воли.

💼 Кто я и почему мне можно доверять

Меня зовут Тарасенко Виктор Алексеевич.

Я не теоретик и не мотивационный спикер. Я прошёл путь изнутри продаж — от обычного продажника до прямого партнёра 90% застройщиков Крыма в первичной курортной недвижимости.

Закрывал сделки и чеки 10+ миллионов рублей, работал в реальных переговорах, под реальным давлением и с реальными деньгами.

И именно там я на собственном опыте увидел одну вещь:

продажи ломаются не из-за отсутствия техник, а из-за внутреннего состояния человека, в момент контакта с клиентом.

Когда я убрал свои внутренние зажимы, страхи и ограничения — продажи стали спокойными, прямыми и предсказуемыми.

Сегодня я точечно работаю с продажниками и предпринимателями, у которых: — есть навыки — есть продукт — есть клиенты — но деньги упираются в потолок из-за внутреннего саботажа

Я помогаю: ✔ убрать страх больших чеков ✔ снять внутренний зажим перед клиентом ✔ вернуть спокойную, устойчивую уверенность ✔ убрать состояние «я самозванец» ✔ перестать терять клиентов и деньги на ровном месте

Я не обучаю скриптам и не читаю лекции. Моя работа — устранить внутреннюю причину, которая мешает тебе продавать так, как ты реально можешь

⚡ Самое главное:

В моей 8-ми недельной программе: "Интеграционная терапия сознания", я гарантированно полностью избавлю вас от страха продаж и высокого чека, за 1-8 сеансов. Если вы сами скажите что не получили 100% результат -верну все деньги, до копейки

3️⃣ Что будет, если ничего не менять

«Деньги зарабатываются только тяжелым трудом»

«Мне попадаются глупые клиенты, по этому нет продаж»

«Надо ещё подготовиться, подумать - собраться с силами»

Результат → мало продаж, стабильности, растущая вина - из-за того что ты так и не смог стать богатым, полностью изменить свою жизнь:

Делать то что считаешь нужным, а не то что "правильно"

Быть полностью свободным и не зависеть ни от кого

Не оправдываться за чек, чтобы жить в доме у Моря - а не в Хрущевке с соседями

⚠️ Ты будешь в той же точке до тех пор, пока не устранена внутренняя программа.

4️⃣ Почему это происходит

Корень почти всегда в прошлом:

Родители внушили что ты Неправильный и нужно не высовываться

В школе стыдили за то, что проявлялся "Ты что, самый умный?"

Прожил все детство в ощущении того, что Денег нет

💡 Подсознание исказилось, приняло это внушение и теперь хочет чтобы ты страдал, был бедным и все вокруг презирали тебя и смотрели свысока

И вот здесь обычно человек делает самую большую ошибку — пытается это перетерпеть

Хорошая новость: это исправимо. Плохая — само не проходит. Никогда.

5️⃣ 🔥 Упражнение: «Найди свой внутренний блок»

⏱ 25–40 секунд

«Если ты сделаешь это сейчас — дальше текст станет очевидным»

1️⃣ Сядь удобно и расслабься

2️⃣ Вспомни действие, которое откладываешь и связанное с ним событие в прошлом, из-за которого возникли сильные негативные ощущения: звонок клиенту, переписка, предложение услуги. Мысленно скажи: «Я замечаю, что внутри есть это неприятное чувство».

3️⃣ Обрати внимание на тело: Где оно перетекает в напряжение сильнее всего? (грудь, горло, живот, руки) - максимально усиль это чувство, концентрируясь на теле

4️⃣ Заметь мысли, которые возникают из-за этого чувства. Это может быть: «У меня ничего не получится», «Это опасно», «Я недостоин», «Нужно еще подготовиться» . . .

➡ Это твой внутренний блок. Ты ощущал его уже множество раз - но он постоянно скрывается

Именно из-за него ты теряешь десятки и сотни тысяч рублей, каждый месяц. Когда внутренне саботируешь результат

Каждый месяц это выглядит одинаково: — ты занижаешь чек — соглашаешься на «подумаю» — идёшь на лишние созвоны — объясняешь вместо того, чтобы вести продажу

И потом убеждаешь себя, что «рынок сложный»

Именно из-за этого ты сливаешь клиентов и называешь маленький чек. И не можешь стать настолько богатым, успешным и свободным, чтобы глядя на твою жизнь - тебе завидовали все:

Твои родственники, знакомые и друзья

Если ты читаешь это и ловишь себя на мысли «Да, похоже на меня, но лучше отложу на потом» —

это и есть тот самый блок, о котором шла речь выше.

Он не исчезнет после этого текста Он просто снова спрячется

💡 Это не психология - я не даю советов. Моя задача в глубоком трансе устранить корень проблемы, для того чтобы вы наконец получили результат

6️⃣ Что делать дальше — чтобы реально продавать

Сейчас будет честно

Либо ты продолжаешь жить с этим блоком Либо ты его убираешь

Третьего варианта нет

Запомни:

❌ Этот блок сам не уйдёт ❌ Он не лечится обучением или опытом ❌ И он уже стоит тебе денег — каждый месяц

Я провожу бесплатную диагностическую сессию, где не мотивирую и не уговариваю, а:

— показываю, где именно ты сам себе перекрываешь деньги — даю понять, можно ли это убрать в принципе — и только потом решаем, имеет ли смысл работать дальше

⚠️ Если ты ищешь: «Ещё один текст» «Ещё один курс» «Ещё одну попытку подготовиться»

— не пиши, это не ко мне

Если ты готов перестать жить с этим блоком и начать продавать без зажимов и оправданий:

✍️ Напиши «Диагностика» - Это не консультация и не разбор по продажам

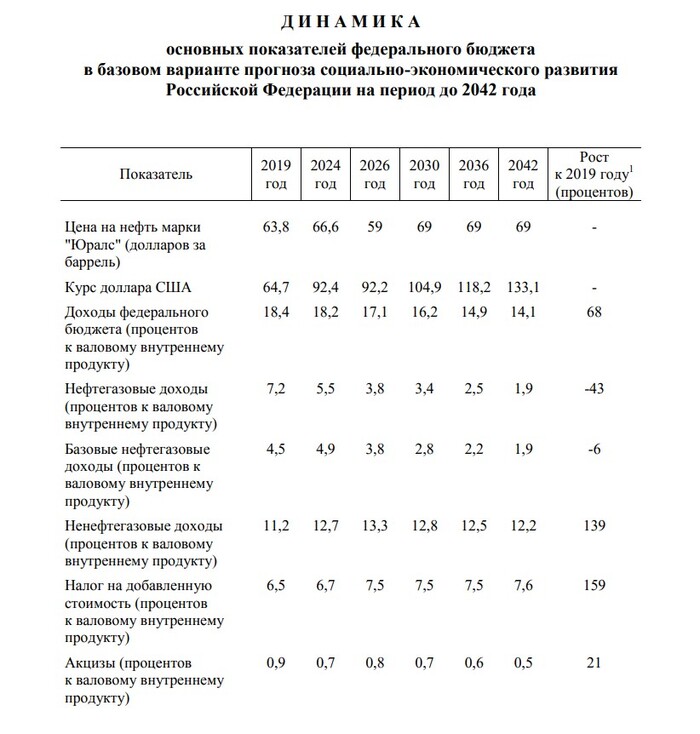

Покрывать его хотят с помощью госдолга, который к этому времени может вырасти до 452,9 триллиона рублей или почти до 70% ВВП

Правительство РФ утвердило долгосрочный бюджет прогноз федеральной казны до 2042 года. Познакомиться с ним можно на официальном сайте российского Правительства, потому что самые интересные показатели в свой пресс-релиз чиновники выносить не стали.

Российские власти ожидают, что и в базовом, и в консервативном вариантах будет рост основных показателей казны: и доходов, и расходов, и дефицита. По ним подробно мы пройдемся во второй части материала. Цена на отечественную нефть Urals должна будет к концу десятилетия подняться до 69 долларов за баррель и остаться до 2042 года на этой планке. А вот рубль будет постепенно ослабляться: сначала до 105 рублей за один доллар, потом к 2036 до 118 рублей, а в 2042 году — до 133 рублей.

Ниже вы можете познакомиться с базовыми параметрами документа.

А мы перейдем к оценкам основных бюджетных статей: доходов, расходов, дефицита и госдолга. Их предлагают чиновники в консервативном и базовом варианте, то есть плохом и хорошем. Начнем с позитивных раскладов:

Доходы. В 2025 году они составят 37,1 триллиона; 2030 год — 52,1 триллиона; 2036 год — 73,3 триллиона; 2042 год — 104,2 триллиона. В процентах к ВВП показатель будет уменьшаться постепенно с 17,1% до 14,1%.

Расходы. 2025 год — 42,8 триллиона; 2030 год — 55,6 триллиона; 2036 год — 83,2 триллиона; 2042 год — 125,8 триллиона. В процентах к ВВП будет уменьшаться постепенно с 19,7% до 17%.

Дефицит. 2025 год — 5,7 триллиона; 2030 год — 3,4 триллиона; 2036 год — 9,9 триллиона; 2042 год 21,6 триллиона. В процентах к ВВП будет уменьшаться постепенно с -2,6% до -1,1%, а потом обратно расти до -2,9%.

Государственный долг. 2025 год — 38,5 триллиона; 2030 год — 65,9 триллиона; 2036 год — 124,6 триллиона; 2042 год — 238,5 триллиона. В процентах к ВВП будет увеличиваться постепенно с 17,7% до 32,2%.

Теперь небольшой комментарий к этим показателям. Даже в позитивном сценарии Правительство РФ говорит, что страна будет жить с дефицитом бюджета минимум до 2042 года. А покрывать его собираются с помощью увеличения госдолга. Если сейчас на обслуживание госдолга уходит 7% от всех доходов казны, то со временем этот меньше не станет.

Теперь перейдем к консервативному варианту:

Доходы. 2025 год — 37,1 триллиона; 2030 год — 48,9 триллиона, 2036 год — 65,6 триллиона, 2042 год — 89,9 триллиона. В процентах к ВВП будет уменьшаться постепенно с 17,1% до 13,8%.

Расходы. 2025 год — 42,8 триллиона; 2030 год — 56,4 триллиона; 2036 год — 86,8 триллиона; 2042 год — 144,6 триллиона. В процентах к ВВП будет уменьшаться постепенно с 19,7% до 18,4%, а потом будет рост до 22,2%.

Дефицит. 2025 год — 5,7 триллиона; 2030 год — 7,6 триллиона; 2036 год — 21,2 триллиона; 2042 год — 54,7 триллиона. В процентах к ВВП будет увеличиваться постепенно с -2,6% до -8,4%.

Государственный долг. 2025 год — 38,5 триллиона; 2030 год — 75,8 триллиона; 2036 год — 181,1 триллиона; 2042 год — 452,9 триллиона. В процентах к ВВП будет увеличиваться постепенно с 17,7% до 69,4%.

Доходная часть в таком варианте становится меньше, а расходная больше — как раз из-за необходимости сводить концы с концами, что увеличивает объем заимствований. А вот в дефиците и госдолге происходит очень резкий рост показателей. В худшем случае Россия за год будет зарабатывать в пять раз меньше, чем её суммарный государственный долг. Доступа на иностранные рынки, где можно занять деньги под маленький процент, у страны нет. И в обоих вариантах заимствования придется брать на внутреннем рынке у банков, что фактически означает запуск печатного станка.

Оба варианта прогноза точно не внушают оптимизма. С одной стороны можно отметить, что смотреть даже на год вперед сейчас практически невозможно, с другой — перед нами официальный документ за подписью премьер-министра Мишустина. И такая оценка будущего от российских чиновников говорит о реальном положении дел в экономике намного больше, чем любые публичные высказывания.

«Вник и рассказал» — проект, где вы найдете аналитические материалы о разных сферах экономики и жизни общества. Присоединяйтесь к нашему телеграм-каналу и Boosty.

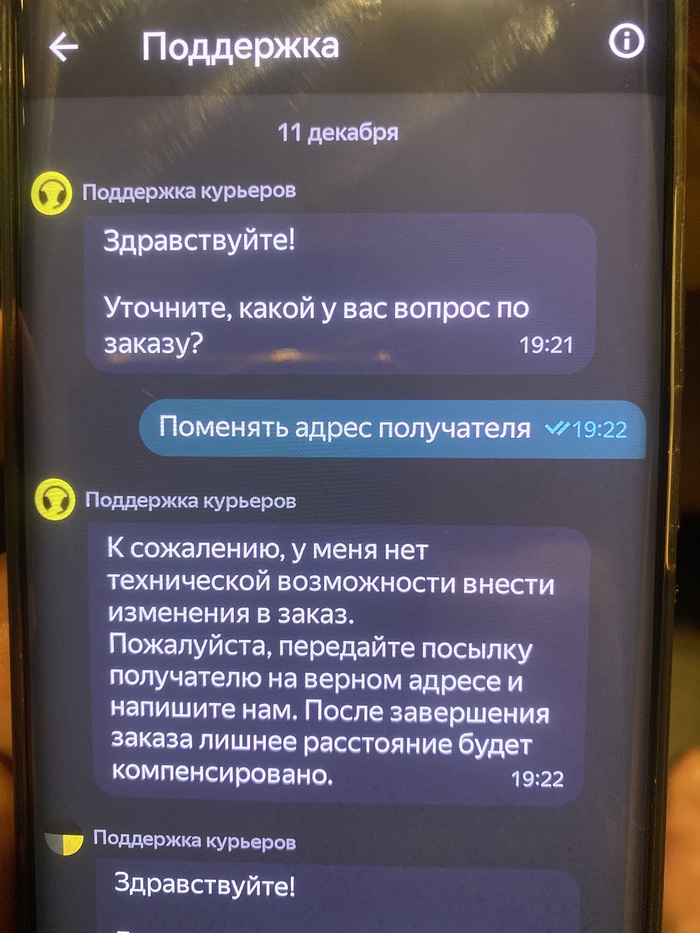

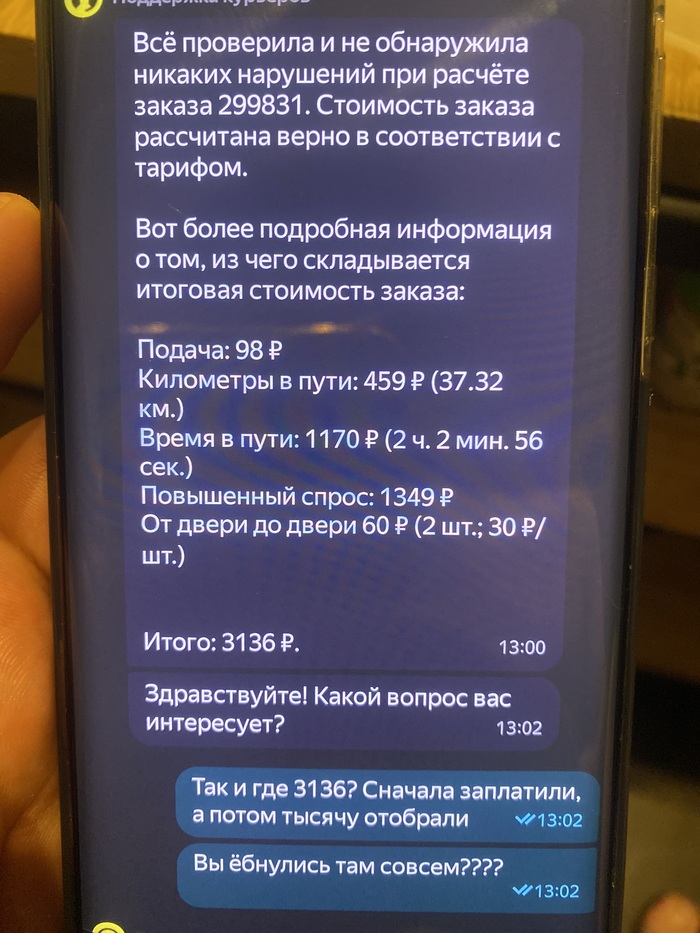

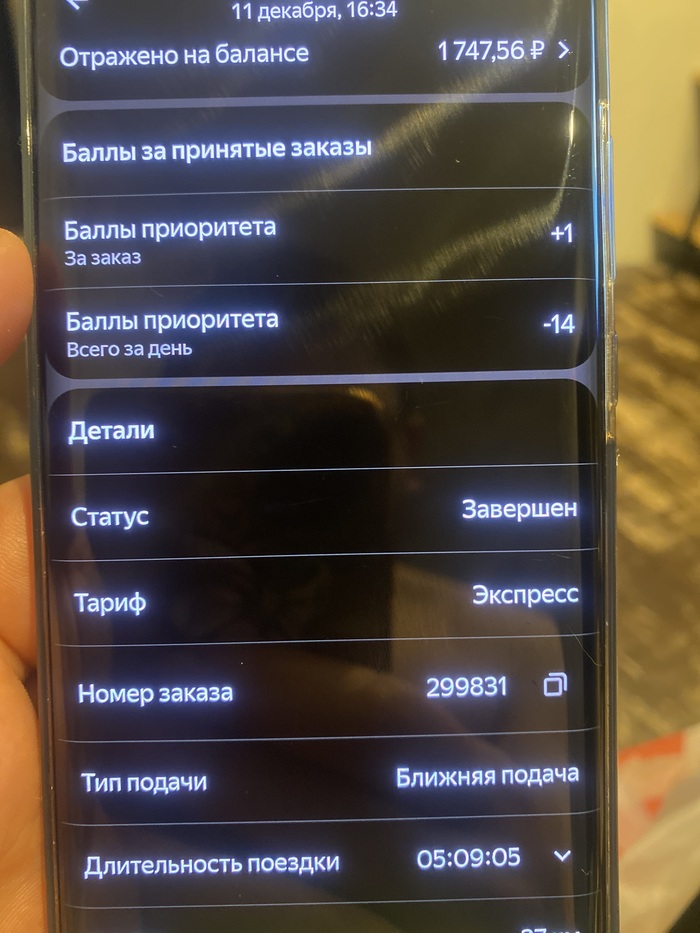

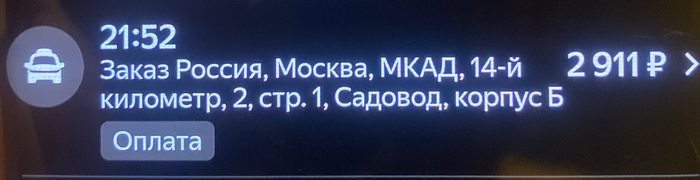

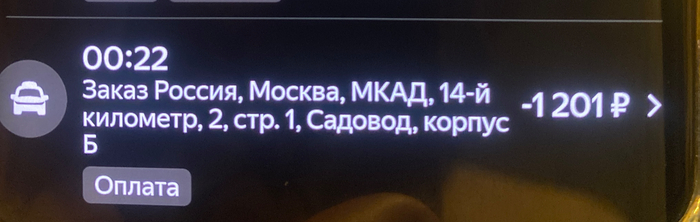

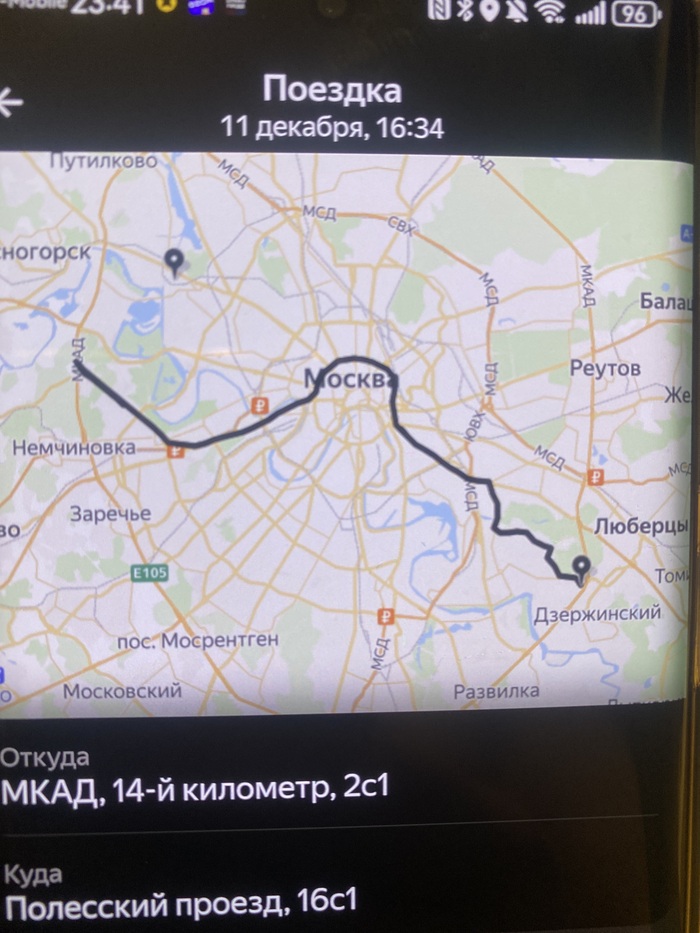

Я не таксист, но иногда подрабатываю в Яндекс-доставке. Так как работа разъездная - имею аккаунт в Яндекс.про и иногда ставлю поиск заказов по пути, когда еду по своим делам.

Пару дней назад взял заказ по пути, ехал из Люберец в Тушино, кинуло заказ с садовода в Тушино, то есть прям почти по пути, но в Москве в этот день то ли армяне какие-то к Путину приехали, то ли ещё что, но перекрыли часть улиц, из-за этого город тупо встал. И заказ, который изначально был на час пути - встал мне в 5 часов, отмену моих планов и в итоге я тупо вёз сам заказ.

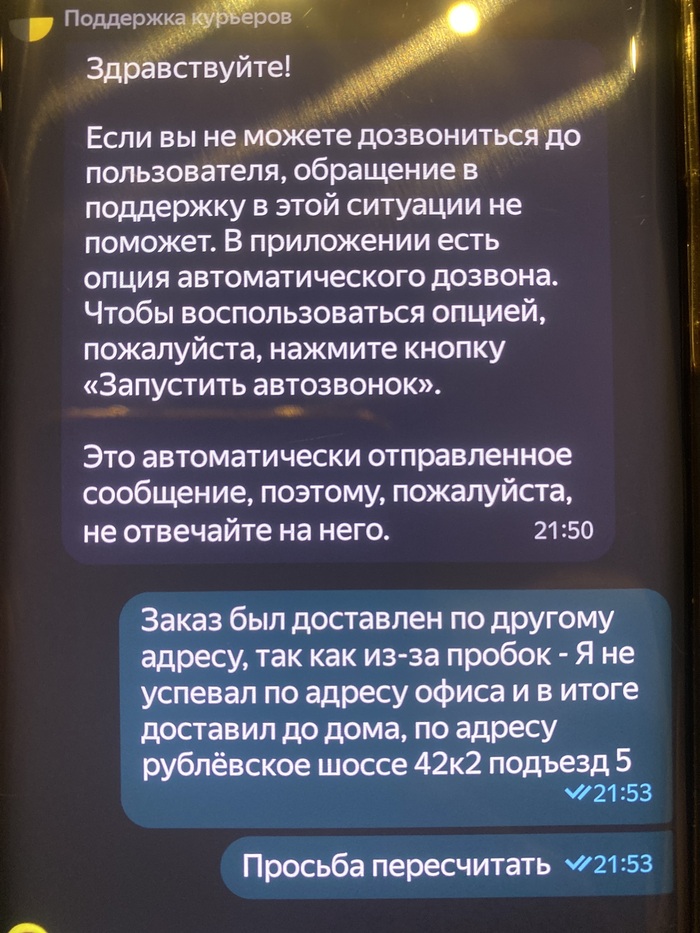

Пока стоял в пробках - получатель позвонил и сказал, что понимает весь пиздец на дорогах, но адрес придётся изменить, так как изначально нужно было доставить в офис, но офис закрывается в 20 часов, потому попросил перенести адрес уже ему до дома, о чём я написал в поддержку.

Собсно ничего не подозревая я доставил по адресу и получил за заказ примерно 3к, но написал новый адрес и попросил пересчитать (по расстоянию примерно одинаково было).

На следующее утро меня ждал сюрприз :)

Изначальная выплата.

Пересчитали, ебать.

Ну спасибо блядь. Пересчитали так пересчитали. На любые вопросы - всё посчитали верно, всё ок. Просто кинули тебя, так как ты сам лох и иди нахуй.

Чёрная точка - это куда надо было доставить изначально, конец чёрной линии - куда доставил в итоге, то есть дорога вышла даже длиннее изначальной.

Выводы? да никаких выводов - им тупо похуй, они стригут бабки как только могут. Собсно вот я ничего не нарушил, а у меня тупо отобрали часть бабок. При чём в крысу. Был бы такой же функционал у какой-нибудь достависты или типа того - хуй бы я использовал это говно, но увы, других вариантов нет, придётся затерпеть. Но никому не рекомендую это как основной вид заработка, ибо вас выебут, наебут и в говно макнут, а потом окажется, что вы сами об этом попросили.

Заказчик, кстати, перевёл косарь чая лично на карту, за пробки, 5 часов поездки и того, что я вошёл в положение и привёз по другому адресу, он наверное теперь думает, какой же Яндекс хороший и услуги доставки в нём хорошие, а курьеры - вообще душки. И в итоге я почти вышел в 0, с этой хуйнёй, но увидев утром на балансе Яндекс.про -1200 - у меня прям жопа сгорела.

Анонимом, чтоб не марать свой аккаунт упоминанием этой конторы пидорасов, у которой я, увы, являюсь «партнёром».

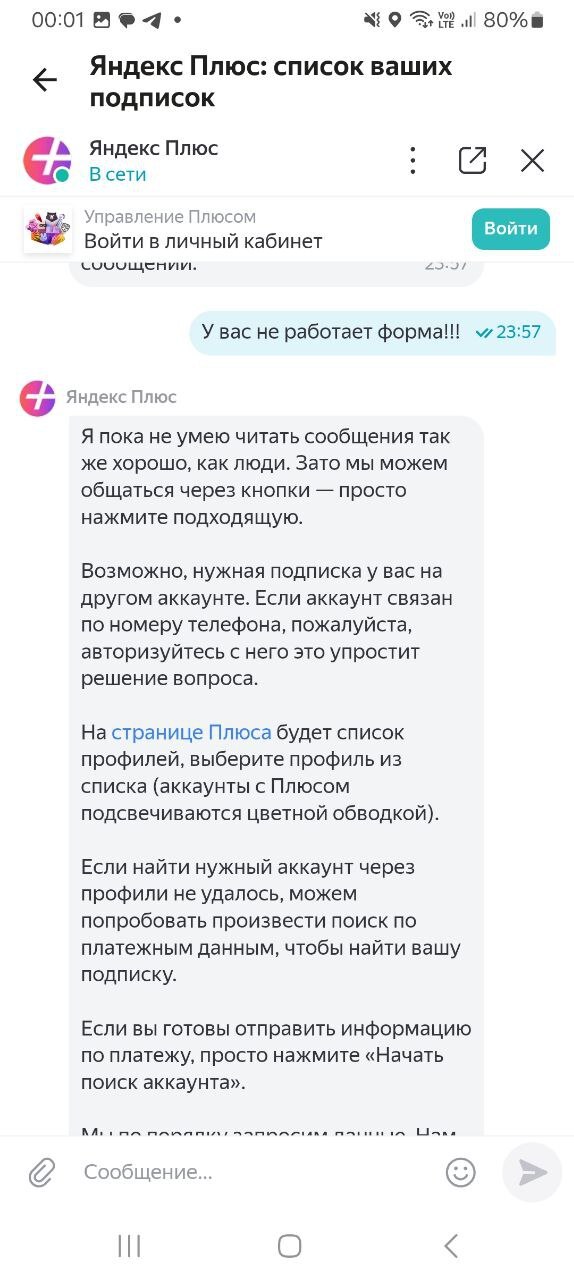

Приветствую тебя читатель, позволь мне выразить боль и воспользоваться площадкой, может здесь меня услышат, потому-что интерфейс яндекса не работает!

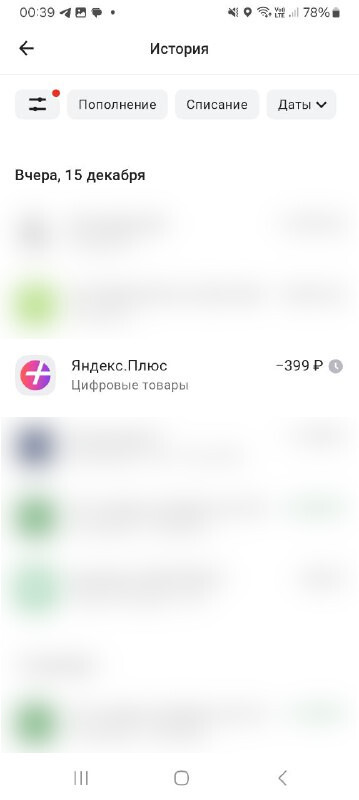

Предыстория: не знаю в какой момент, но уже минимум на протяжении полугода по какой-то неизвестной мне причине у меня 2 раза в месяц списывается с карты сумма за подписку яндекс плюса, хотя у меня только один аккаунт привязанный к номеру! Карта уже раза 3 перевыпускалась, получается что старая карта отвязывалась бы в любом случае от любых аккаунтов, верно же? Не может же яндекс автоматически заменить старую карту на новую при первыпуске?

Раньше это не било по кошельку и проходило мимо меня, но теперь это уже конкретно раздражает, последней каплей было сегоднящнее происщесвтие, отключив подписку от плюса во избежания списаний сегодня я открываю приложение банка и что я вижу??? У меня списано 399 рублей, хотя подписка отключена! Да и цена почему-то списывается по старому тарифу.

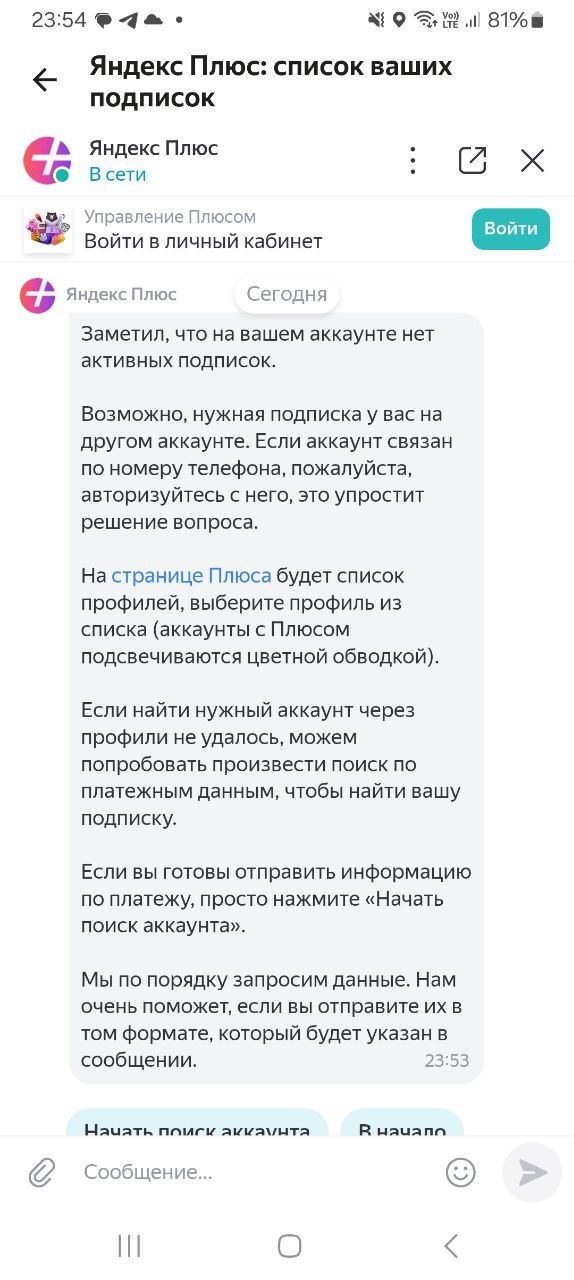

Окей, как говорится ноги в руки и вперед отбивать свои денежки. Добираясь через яндексГО в поддержку яндекс.плюса (вообще не понятен этот зоопарк сервисов). Бот говорит что на моем аккаунте нет подписок. И предлагает волшебную кнопочку "Начать поиск аккаунта"

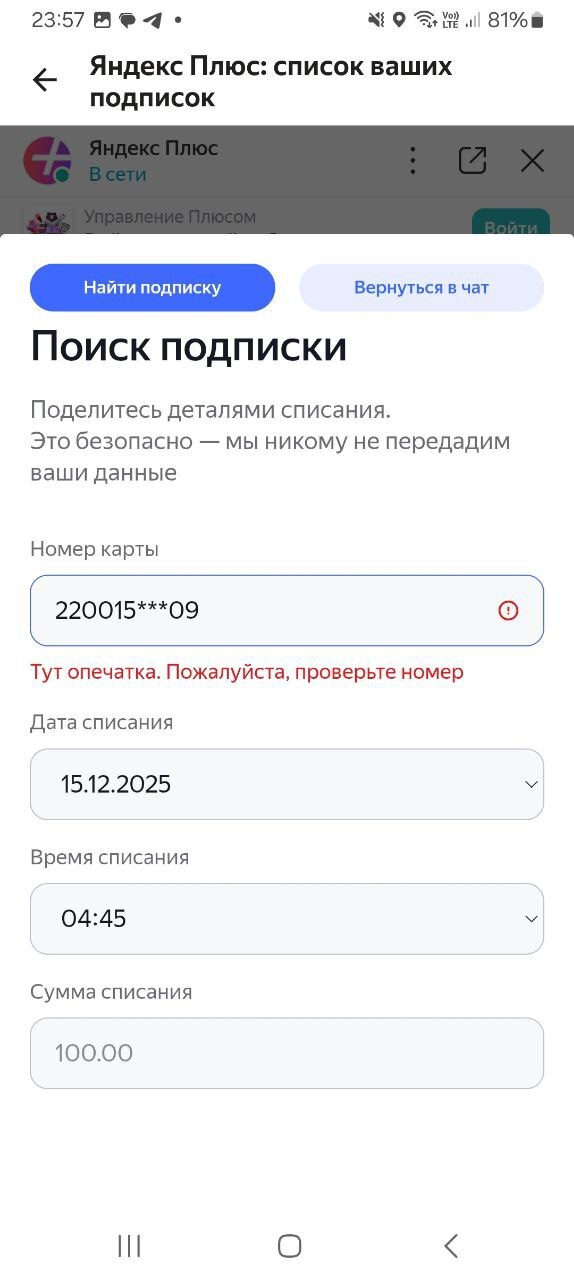

Только загвоздка тут в том что форма поиска у яндекса не работает!!!

При вводе 6 цифр номера карты, форма автоматически добавляет звездочки и сама же по этой причине бракует ввод карты! Мало того, номер карты даже не влазит в поле, потому-что звездочки занимают три места под цифры) Навайбкодили? Кто это тестировал?)

При попытке вызвать человека в тех поддержку бот зацикливается на одном сообщении - он вежливо говорит что не понимает сообщений (ему некогда читать, он заменяет программистов), и опять предлагает мне отправить неработающую форму!

Вообщем в сухом остатке, подписку я отключил, деньги у меня списали интересно завтра тоже будет списание? Зачем останавливать праздник щедрости с моей карты!

Может кто-то знает что в такой ситуации делать? Как мне воспользоваться своим правом не платить по 2 раза за одну подписку? Которую кстати яндекс активно рекламирует как уже 3 в одном! А платить вроде 1 раз по рекламе надо?) Не является ли это нарушением законодательств?) А списание после отмены подписки это что?) Ну и собственно я ничего даже проверить не могу из-за того что у них не работает форма! Хотя карта у меня перевыпущена уже сто раз, привязывал я ее только к 1 аккаунту и это сто процентов! Вот это бигтех я понимаю

P.S. На хабре данная статья начала хорошо набирать, но тут-же была удалена модераторами и мой аккаунт на месяц улетел в бан! Вот вам и цензура! Вот и думайте кто тут правит информационным балом...

Так уж совпало, что на конец ноября-декабрь пришлось довольно много заканчивающихся вкладов. Поэтому почти каждую неделю, озадачиваюсь вопросом о переразмещении денежных средств на оптимальных условиях.

Ставки падают, но в принципе, круг банков, которые я выбираю для размещения, особенно не меняется.

Сбер даёт 16% на 4 и 5 месяцев. ВТБ даёт 16% на 4 месяца. Но всё это на новые деньги...

Совкомбанк через финуслуги даёт 16,2% на 3 месяца.

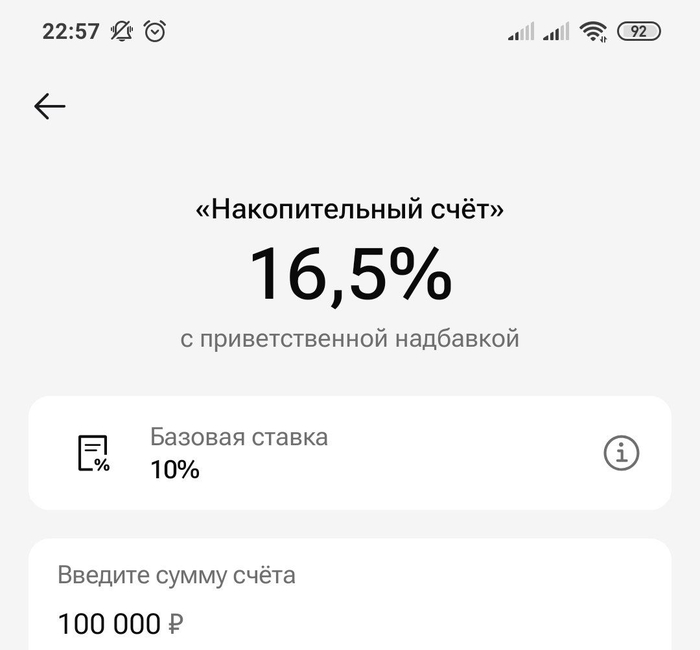

Есть ещё Газпромбанк, на котором можно несколько раз в год покрутить средства на накопительном счёте под 16,5% (потом процент безбожно падает). Его отлично использовать, когда нужно собрать средства с нескольких мелких вкладов, например.

Наверняка есть что-то ещё хорошее, но там, вероятно, нужно плясать с бубном, транжирить деньги и заниматься другими непотребствами, ради сомнительной выгоды, а у меня на это ни времени, ни желания - нет.

Ну а если есть что то действительно стоящее, то делитесь!

После семейных комедий «Семейный обмен» и «День "да"», Дженнифер Гарнер продолжит сотрудничество с Netflix. На этот раз их совместным проектом станет комедия «One Attempt Remaining».

В центре событий фильма окажутся бывшие супруги, которые спустя годы после тяжелого развода узнают, что криптовалюта, выигранная ими в сумасшедшую ночь на круизном лайнере, теперь стоит миллионы… но они забыли пароль. Осталось всего три дня до истечения срока действия аккаунта, и главные герои должны восстановить события той ночи не только чтобы найти ключ к своему состоянию, но и чтобы понять, почему они вообще полюбили друг друга.

Режиссером проекта значится Кэй Кэннон («Секса не будет!!!»). Дата начала съемок пока не сообщается.

Дневники банкиров, чиновников и композиторов — о панике, жадности и надежде на проценты.

В декабре 1889 года светская львица Александра Богданович сделала в своем дневнике лаконичную, но убийственную запись:

«Вчера умер Ляский (Международный банк). Акции банка сразу понизились до 35 руб. Что значит один человек!»

Одна смерть — и курс рухнул. Никаких плохих отчетов, просроченных кредитов или скандальных ревизий. Просто не стало директора. В этой фразе — вся суть фондового рынка Российской империи на его пике. Это был мир не абстрактных активов, а личных репутаций, плотных связей и нервных слухов. Котировки жили не только балансами компаний, но и здоровьем сановников, настроением в министерских кабинетах и разговорами за чаем в купеческих клубах.

Александра Богданович

Мы привыкли изучать ту эпоху по сухим сводкам биржевых бюллетеней и цирклярам Министерства финансов. Но настоящая, живая история рынка — с его адреналином, страхом и алчностью — записана между строк личных дневников, писем и мемуаров. В этих текстах фондовая биржа предстает не институтом, а нервной системой огромной страны, где паника могла начаться с одной телеграммы, а судьба миллионов рублей решалась на званом ужине.

Сегодня мы включим эту машину времени и услышим голоса главных действующих лиц: осторожного чиновника, решающего судьбу госзайма; авантюрного банкира, сколачивающего состояние на железных дорогах; испуганного интеллигента, наблюдающего, как его «надежные» облигации превращаются в бумагу для растопки; и даже юного гения-композитора, игравшего на бирже как на рулетке. Их истории — это и есть подлинная, неотредактированная история российского капитализма.

Государство vs Рантье: спор о доверии, который проиграли все

Если фондовый рынок — это здание, то его фундамент — доверие. В Российской империи этот фундамент трещал по швам с самого начала. Государство, выступая главным эмитентом и регулятором, вело сложную игру с собственными поддаными, пытаясь приручить их капиталы. А рядовой рантье, мечтавший о спокойной жизни «на проценты», с горечью обнаруживал, что самые надёжные бумаги могут в одночасье стать мусором.

Стратег в кабинете: когда 4% — священная цифра

В январе 1884 года сенатор и влиятельный промышленник Александр Половцов записал в дневник суть своего спора с министром финансов Николаем Бунге. Поводом стал, казалось бы, сугубо технический вопрос — выпуск новой государственной ценной бумаги.

«Вторник. Изучив записку Бунге о выпуске новой 5½% ренты, имеющей целью привлечь часть капиталов, ныне помещенных в сериях, отправляюсь к Бунге и высказываю ему опасения за неудачу нового типа бумаги, когда к прежним 4% народ привык и этим надо пользоваться» (Александр Половцов, 29 января 1884 года).

За этим стоит целая финансовая философия. «Сериями» называли краткосрочные казначейские обязательства — удобные, ликвидные, но опасные для казны: в кризис их массово предъявляли к выкупу. Бунге хотел заменить их долгосрочной 5.5% «рентой» (бессрочной облигацией). Его логика — финансовая стабильность. Логика Половцова — психология масс. 4% были не просто цифрой, а символом, маркером надёжности, к которому «привык народ». Повышение доходности до 5.5% могло быть воспринято не как щедрость, а как отчаянная попытка заманить деньги в рискованный актив. Государство в лице своих лучших умов ломало голову: как, не подрывая веру, перепрошить финансовые инстинкты миллионов?

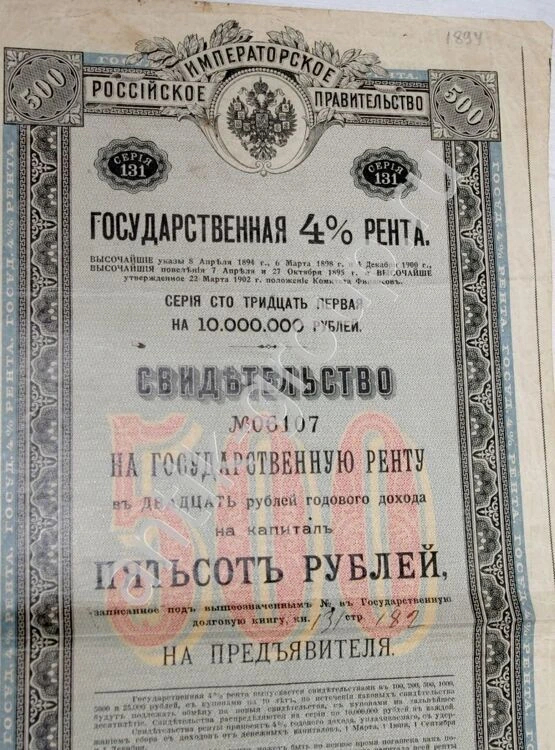

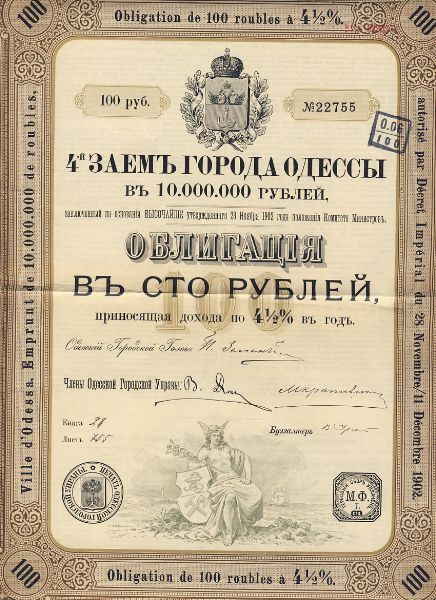

Государственная 4% рента

Рантье в эмиграции: когда бумаги превращаются в труху

Прошло двадцать лет. Страну потрясают война и революция. Художник Александр Бенуа, находясь в Париже, с тревогой читает газеты и подводит печальные финансовые итоги. Его записи — это взгляд с другой стороны баррикады доверия, взгляд того самого «народа», о чьём привыкании так пеклись министры.

«У меня всего 8000 fr.— rentes françaises [французская рента] и 5000 руб.— одесских кредитных, которые, вероятно, превратились после всех погромов в подтирочные бумажки» (Александр Бенуа, 10 ноября 1905 года).

Его портфель — классика осторожного рантье: часть в надёжных иностранных активах («французская рента»), часть — в, казалось бы, солидных российских («одесские кредитные» облигации). Но политический кризис одним махом аннулировал все расчёты. Что стоит гарантия государства, если его власть не распространяется на мятежный город? Бумага, даже с гербовой печатью, мгновенно обесценивается. Год спустя Бенуа ставит жирный крест на философии инвестиций:

«Отныне всякий «капитал» буду держать в «чулке»» (Александр Бенуа, 10 июля 1906 года).

Это финальный аккорд. Крах не бумаг, а самой идеи. Если государство не может защитить ценность своего слова, выраженного в купоне, то вся финансовая система — бутафория. Доверие, которое Бунге и Половцов так бережно лелеяли, испарилось, сменившись первобытным инстинктом тезаврации — прятать наличные.

Пропасть между эмиссией и кошельком

История этого несостоявшегося диалога между властью и рантье — ключ к пониманию хрупкости имперского рынка.

· Доверие как валюта. Государственные бумаги (рента, облигации) были не столько инструментом финансирования, сколько квинтэссенцией общественного договора. Покупая их, гражданин давал государству деньги в долг в обмен на обещание стабильности и порядка. Высокая доходность (те самые 5.5%) здесь была не преимуществом, а сигналом риска.

· Политика — главный макрофактор. Для инвестора типа Бенуа не существовало отдельно «экономики» и отдельно «политики». Погром в Одессе или беспорядки в столице напрямую били по курсу его облигаций.Системный риск был запредельным и не диверсифицируемым.

· Крах парадигмы. Решение Бенуа спрятать деньги в «чулок» — это не анекдот, а приговор всей системе мобилизации капитала через доверительные бумаги. Когда государство-эмитент перестаёт быть высшей гарантией, рынок ценных бумаг как явление исчезает, уступая место бартеру, золоту и наличной купюре.

Именно в этой пропасти между благими намерениями в кабинетах и паникой в кошельках зрел главный кризис — кризис суверенного кредита. А пока чиновники спорили о процентах, на арену выходили другие герои — те, кто видел в рынке не способ сохранить, а молниеносно приумножить капитал.

Акулы капитализма и юные спекулянты: от строительства империи к биржевой рулетке

Пока одни мучительно теряли доверие к государственным бумагам, другие на этом рынке делали состояния. Но и их стратегии за полвека претерпели радикальную метаморфозу. Если в 1870-е главной игрой было создание активов с почти гарантированной прибылью, то к 1910-м на первый план вышла чистая спекуляция — игра на бумажных колебаниях, где реальный завод или дорога были лишь поводом для ставки.

«Золотой век» дельца: как строили дороги и делили миллионы

В феврале 1875 года банкир и концессионер Яков Поляков с лёгкостью записывает в мемуарах схему, которая сегодня вызвала бы многолетнее расследование регулятора. Речь идёт о «железнодорожной горячке» — главном инвестиционном тренде эпохи.

«Он выдумал открыть подписку на акции 4х дорог: Фастовской, Уральской, Оренбургской и Привислинской. В этом деле я и брат Лазарь приняли большое участие… Я подписал на 9 т.р. акций… Мы составили Компанию… взяли от брата Самуила всю постройку дороги на свой счет… и мы все заработали около 1 миллиона рублей» (Яков Поляков, февраль 1875 г.).

Перед нами — классическая схема первичного размещения (подписка) с последующей перепродажей актива (концессии). Поляковы не просто покупали бумаги на бирже — они влияли на сам процесс их возникновения, контролировали цепочку: лоббирование концессии в министерстве → организация подписки среди «своих» → создание строительной компании → получение подряда. Миллионная прибыль была наградой не за биржевую игру, а за организаторский талант, связи и доступ к инсайду. Это был капитализм созидательный, пусть и циничный: в конце цепочки всё же появлялась реальная железная дорога.

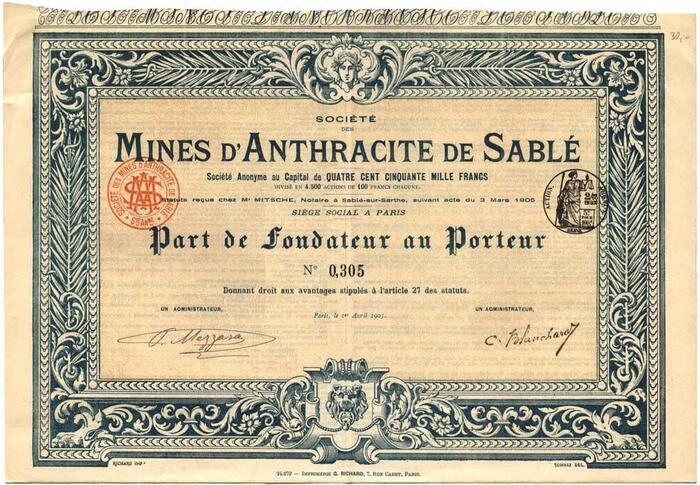

Уральская железная дорога

Игра на повышение: композитор, банкир и онкольный счёт

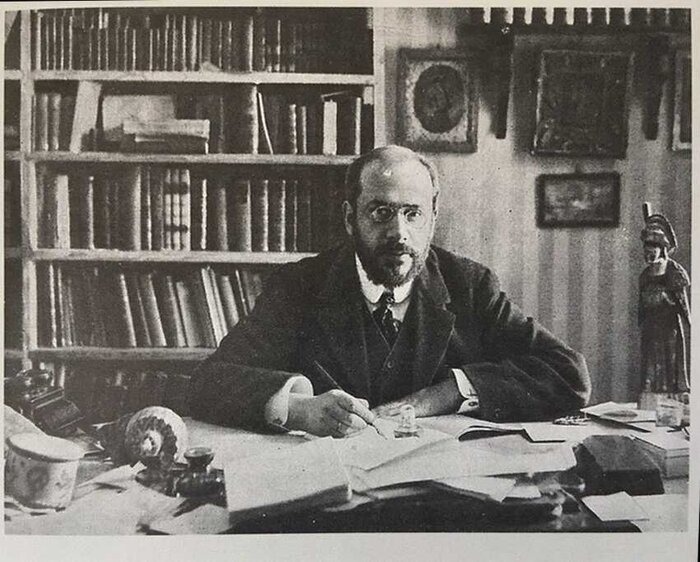

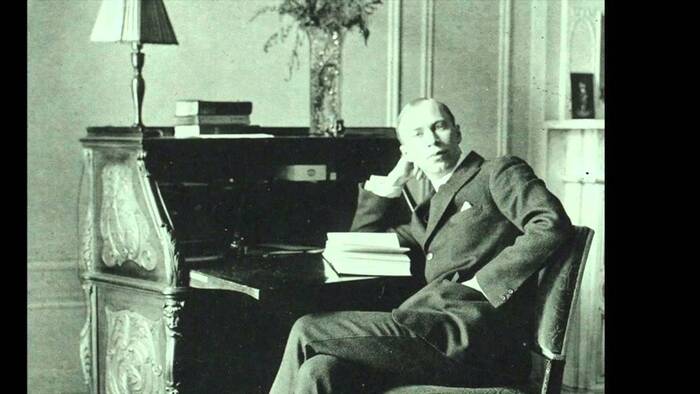

Перенесёмся на 38 лет вперёд. Январь 1913-го. 21-летний Сергей Прокофьев, будущий гений мировой музыки, а тогда — студент консерватории, озабочен не только контрапунктом, но и биржевыми сводками. Его дневник читается как руководство для начинающего трейдера.

«Я требую капитал, предлагаю труд, а выигрыш делю пополам… из-за смутной политической конъюнктуры бумаги стоят низко. Беда лишь, что не поймать момента, когда они поскачут вверх»(Сергей Прокофьев, 10 января 1913 г.).

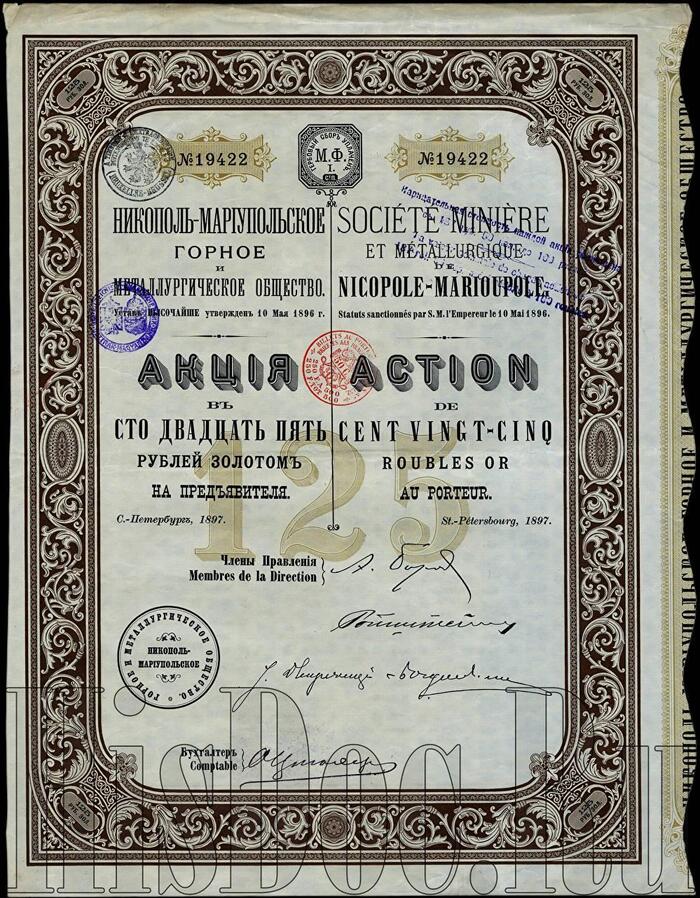

Прокофьев не строит дороги. Он даже не особо разбирается в бизнесе компаний. Он видит «низкие бумаги» и хочет «поймать момент». Его инструмент — онкольный счёт (аналог маржинального кредита), который он открывает в Международном банке. Его актив — акции горнодобывающей компании.

«Слухи о мире на Балканах. Биржа скачет вверх. Утром пошёл в Международный Банк… на собранные мною четыре тысячи открыл онкольный счёт. Велел купить двадцать пять Никополь-Мариупольских» (Сергей Прокофьев, 23 января 1913 г.).

Никополь-Мариупольское горное и металлургическое общество, акция

Это чистая спекуляция на новостях. Слух о мире → оживление на рынке → покупка на заёмные деньги в расчёте на дальнейший рост. Между Прокофьевым и николаевскими заводами, акции которых он купил, нет никакой связи. Он покупает не долю в бизнесе, а абстрактный график, надеясь сыграть на его колебании.

Рынок взрослел, становясь всё более сложным и оторванным от реальных паровозов и домен. Но эта финансовая утончённость оказалась хрупкой. Когда грянул настоящий кризис, он показал, что за фасадом биржевых игр по-прежнему скрываются первобытные страх и борьба за наличность.

«Биржа ужасная»: анатомия паники — от кабинета банкира до обвала ренты

Инвестиции в рост — это искусство. Выживание в кризисе — ремесло, грязное и беспощадное. Дневники сохранили для нас кризисы двух масштабов: локальный финансовый шторм, где даже акулы капитализма выкручивались связями и бартером, и тотальный крах системы, где рушились уже не котировки, а сами основы доверия.

Микрокризис 1901 года: бартер, блат и исчезнувшая ликвидность (в записях ветерана)

Кто мог описать внутреннюю кухню кризиса лучше, чем Яков Поляков — тот самый «акула капитализма», что тридцать лет назад крутил миллионами на железнодорожных концессиях? К 1901 году его запись — это уже не план нападения, а инструкция по выживанию для попавшего в шторм тяжеловеса.

«Приехали в Петербург… Приняли от него облигации, разрешил кредит под акции Московского Ярославского Земельного банка. Я был у Мухина. Он согласился вместо 43 тысяч наличными взять 200 акций Санкт-Петербургского Азовского банка и соловексель на 40 тысяч рублей. У Малешевского. Он обещал похлопотать, чтобы купили в банке облигации Малакешские, Лифляндские. Биржа ужасная.» (Яков Поляков, 1901 г.).

Интересно наблюдать, как стратегия игрока меняется с возрастом рынка. Если в 1875-м Поляков создавал ликвидность (организуя подписку на новые акции), то в 1901-м он сражается с её исчезновением. Его алгоритм выживания:

1. Взаимозачёт и бартер. Наличные — дефицит. Расчёт идёт активами: облигации в залог под кредит, пакет акций одного банка плюс вексель («соловексель») вместо денег.

2.Ключевая валюта — «похлопотать». Когда рыночные механизмы глохнут, в ход идёт последний аргумент — личная протекция. Устроить продажу бумаг «в банке» через знакомого (Малешевского) — значит обойти парализованную биржу.

3. Диагноз от профессионала. Фраза «Биржа ужасная» в устах Полякова звучит особенно весомо. Это не эмоция дилетанта, а вердикт ветерана: система расчетов дала сбой, доверие испарилось, рынок замер.

Макрокрах 1904-1905: когда падает не биржа, а государство

Если 1901 год был «техническим» кризисом ликвидности, то 1904-1905 стали годами краха системного. Русско-японская война и революция наложились на финансовую панику, превратив её в нечто иное. Писатель Сергей Минцлов, как хроникер, день за днём фиксирует этапы падения.

«На бирже паника: бумаги опять повалились» (8 февраля 1904 г.).

«Биржа угнетена страшно, и рента наша опустилась еще» (27 марта 1904 г.).

Но апогей наступает в декабре 1905-го, после Манифеста 17 октября, всеобщей забастовки и вооружённых восстаний:

«Рента сегодня — 78. Такого курса не бывало и после Цусимы! Дисконт поднят до 8 проц. Золотая валюта висит на волоске» (Сергей Минцлов, 2 декабря 1905 г.).

Цифра 78 — это приговор. Государственная 4% рента, эталон надёжности, символ доверия к империи, теряет почти четверть своей цены. Это сильнее, чем военное поражение при Цусиме. Одновременно Госбанк взвинчивает учётную ставку до 8% в отчаянной попытке остановить бегство капитала, которое Минцлов тут же фиксирует:

«Все, кто имеет малейшую возможность… уезжают за границу: за какой-нибудь только месяц переведены туда десятки миллионов (в том числе и великими князьями)».

От кризиса ликвидности к кризису солидарности

Сравнение этих двух кризисов, описанных полярными наблюдателями — циничным делецом и взволнованным интеллигентом, — показывает, как финансовая буря перерастает в политический ураган.

1. Кризис 1901 года — это «внутриигровое» событие. Ликвидность испаряется, но правила игры (ценность активов, роль банков, власть государства) ещё не оспариваются. Проблема решается внутри системы — связями, бартером, ожиданием помощи «сверху». Даже Поляков играет по этим правилам.

2. Кризис 1905 года — это крах самой системы. Падение ренты до 78 — это девальвация суверенного кредита. Инвесторы (включая великих князей) голосуют ногами и капиталами против будущего империи. Государство теряет монополию не только на насилие, но и на доверие как базовый актив.

3. Общий знаменатель — бегство в наличность. В 1901-м его имитировали бартером. В 1905-м оно стало массовым и паническим: золото, иностранная валюта, «чулок». Бумага, даже самая почтенная, в момент истины оказалась именно бумагой.

Эти дневники фиксируют момент, когда финансовая история становится частью истории политической. Биржевые котировки превращаются в точный датчик легитимности власти. И этот датчик в 1905 году зашкаливал.

Но система, хоть и треснувшая, ещё не рухнула. Она предпримет последнюю, парадоксальную попытку выжить, которая красноречивее любых отчётов покажет, во что на самом деле верили люди в канун 1917 года.

Последние аккорды: что купила Россия накануне конца

Осень 1917 года. Империи уже нет. Временное правительство доживает последние дни. Фондовый рынок, этот чувствительный нервный узел экономики, должен был бы быть мертв. Но нет — он подает странные, парадоксальные сигналы. В них, как в финансовой криптограмме, записан последний инстинкт общества, стоящего на краю пропасти.

«Заём Свободы» и «железные» облигации: парадокс октября 1917-го

31 октября 1917 года, за неделю до Октябрьского переворота, служащий Никита Окунев записывает в дневнике наблюдение, которое точнее любого манифеста описывает состояние умов.

«Заем Свободы разбирается очень туго. Но вот объявлено от Синдиката по реализации 4,5 % ж.д. облигаций выпуска 1917 года на 750 млн. р., что подписка на эти облигации превысила нарицательный капитал выпуска до такой степени, что подписавшиеся получат только 30 % подписанных ими сумм… Выходит, что под залог государственных имуществ не так охотно дают деньги, как под залог частных. Вот какое время настало!» (Никита Окунев, 31 октября 1917 г.).

Заем свободы, 1917 г.

Это финансовый снимок эпохи в двух кадрах:

1. Провал «Заёма Свободы». Власть, рожденная Февральской революцией, пытается финансировать себя, обратившись к патриотизму и идеалам. Народ отвечает молчаливым, но тотальным недоверием. «Свобода» как идея не имеет кредитного рейтинга.

2. Ажиотажный успех частных облигаций. Одновременно синдикат банков размещает облигации частных железных дорог (пусть и с государственной гарантией). Спрос зашкаливает: переподписка более чем в 30 раз. Люди готовы вложиться, но только во что-то осязаемое: в рельсы, вагоны, пути — в конкретный актив, который можно потрогать и который, как им кажется, переживет любую власть.

Газета «Известия», 1917 г.

Что произошло? Рынок, агонизируя, вынес окончательный вердикт.

· Бегство от политики к собственности. «Заём Свободы» был политическим проектом. Железнодорожные облигации — частно-имущественным. Голосуя рублём, люди выбирали актив, а не лозунг. Они инстинктивно искали последнее пристанище для сбережений в материальном мире, в «железе», в надежде, что оно переживет бумажные революции.

· Крах государственного кредита как явления. Государство (в любом виде — имперское, временное) окончательно потеряло способность занимать под свое имя. Его бумаги больше никого не интересовали. Фундамент, который Бунге и Половцов пытались укрепить в 1884 году, был полностью размыт.

· Иллюзия частного залога. Ирония в том, что эта последняя надежда была призрачной. Через несколько недель декретами новой власти будут аннулированы все государственные займы, а частная собственность на средства производства — ликвидирована. Те самые «надёжные» железнодорожные активы будут национализированы. Но в октябре 1917-го этот рефлекс — доверие к частному залогу больше, чем к государственному слову — был последним всплеском логики старого финансового мира.

Заключение

История, рассказанная дневниками, — это история отношений между людьми и обещаниями, выраженными на бумаге.

Мы прошли путь от кабинетных споров о доверии (Половцов и Бунге) через золотой век созидательной аферы (Поляков) и лихорадку биржевой игры (Прокофьев) к хронике великой паники (Минцлов) и, наконец, к последнему парадоксальному выбору на развалинах системы (Окунев).

За всеми этими сюжетами стоит одно: рынок ценных бумаг — это не только экономика. Это психология, политика и культура. Это вера в то, что чужое обещание, подкрепленное гербовой печатью или репутацией банкира, стоит сегодняшних денег. Российский рынок имперской эпохи был ярким, азартным, сложным, но его ахиллесова пята оказалась слишком уязвима: он был встроен в государство, которое в кризис само стало главным источником риска.

Когда государство-эмитент и государство-гарант рухнули, рухнул и рынок. Остались лишь обрывки дневниковых записей, сканы никому не нужных акций и горький вывод Александра Бенуа, который оказался пророческим для всех: в момент истины бумага остается просто бумагой. А настоящая ценность — лишь в том, что можно удержать в руках или, в крайнем случае, спрятать в чулок.

Больше интересных статей, архивных документов и редких финансовых находок из прошлого можете найти на моём канале — https://t.me/HiveOfStocks.