В ноябре вышла новость о том, что с января 2024 года Банк России начнёт зеркалировать операции из ФНБ. Нужно понимать, что любые расходы из ФНБ (будь то инвестиции или изъятие средств в целях финансирования дефицита федерального бюджета вне бюджетного правила) — это повышение спроса, он также влияет и на импорт, а значит необходимо больше валюты (повышенный спрос на бирже). Зеркалирование таких операций (продажа валюты) по сути выравнивает положение рубля, ибо если бы данные операции не проводились, то рубль ослабевал, а инфляция ускорялась и регулятору пришлось повышать ключевую ставку ещё сильнее. Несколько дней назад вышел пресс-релиз уже с конкретными цифрами и напоминанием, что продажи начнутся с 9 января 2024 года, давайте разбираться:

✔️ Ещё 10 августа ЦБ приостановил покупку валюты по бюджетному правилу, чтобы не создавать дополнительное давление на рубль. За период с 10 августа по 31 декабря 2023 года Минфин должен был купить валюты на — 1,529₽ трлн. Эту отложенную покупку ЦБ сальдирует с сверх БП. Также в 2023 году объём расходования средств ФНБ в целях финансирования дефицита федерального бюджета вне бюджетного правила составил — 2,9₽ трлн. Как итог указанная величина предполагает продажу в размере 1,371₽ трлн (с учётом равномерного распределения на весь 2024 год — 5,53 млрд ₽/день)

✔️ Как вы знаете в ФНБ есть ликвидная и неликвидная часть. Неликвидная часть — инвестиционная, а вот с ликвидной берут средства для инвестиций. С 1 августа 2023 года Банк России в рамках бюджетного правила начал осуществлять операции в связи с использованием средств ФНБ для их размещения в разрешённые финансовые активы внутри экономики России (ЦБ начал зеркалировать инвестиционные операции с полугодовым лагом и зеркалирование было ограничено в 300₽ млрд). Как итог лимит был отменён: продажа валюты в объеме чистого инвестирования средств ФНБ (то есть с учётом возвратов ранее вложенных средств) в разрешённые финансовые активы в рублях во II полугодии 2023 года — I полугодии 2024 года. Объём нетто-инвестирования средств ФНБ по итогам II полугодия 2023 года составил — 731₽ млрд (с учётом равномерного распределения на I полугодие 2024 года — 6,24 млрд ₽/день)

✔️ Конечно ещё стоит учитывать покупку/продажу валюты в рамках бюджетного правила (дополнительные нефтегазовые доходы формируются от цен на нефть выше $60). Минфин представил документ ОНБНиТТП, где в бюджете за 2024 год дополнительные НГД запланированы в размере — 1,8₽ трлн, это с учётом некоторых параметров, а именно цена на российскую нефть будет равняться — $71,3, а курс доллара — 90,1₽ (на сегодняшний день нефть — $64,7 и курс доллара 90,3₽).

📌 Именно дополнительные НГД вызывают сомнения, ибо уже на сегодняшний день нефть торгуется намного ниже прогноза, но допустим 1,8₽ трлн — это реалистичная цифра и будут покупать валюту весь 2024 год именно на эту сумму. Далее вопрос по инвестициям из ФНБ, нам известны данные только за полгода — 731₽ млрд, какая сумма инвестиций ожидает нас в I полугодии 2024 года можно только гадать, но допустим она будет сравнима с суммой I полугодия 2023 года — 288,4₽ млрд. Как итог зеркалировать придётся около 1₽ трлн инвестиций из ФНБ. Если подсчитать все покупки/продажи валюты (1,8₽ трлн - 1₽ трлн - 1,4₽ трлн = -600₽ млрд), то выходит, что регулятору за 2024 год придётся продать валюты на 600₽ млрд, что явно поддержит нашу национальную валюту.

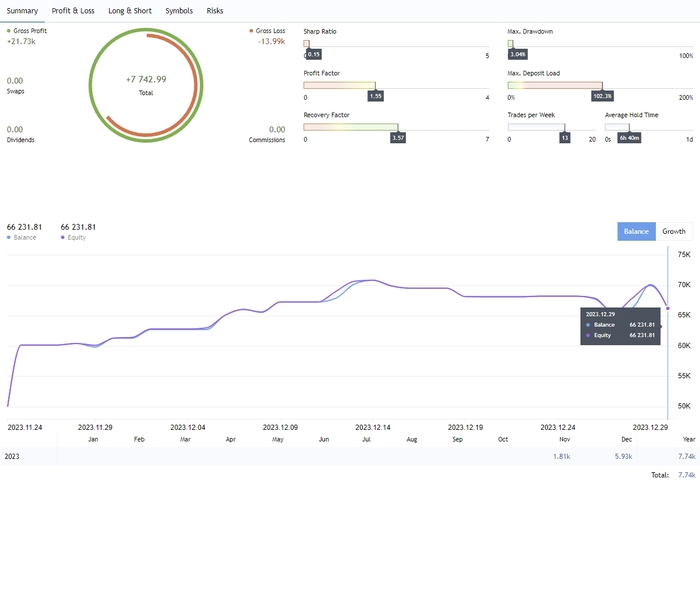

Месяц назад с 24.11 начал тестировать интрадей стратегию, торгую только один инструмент, для торговли выбрал SI, знаю что валютка не самый простой рынок, но там хорошие объемы и дают хорошие плечи. На финаме можно торговать почти без комиссии, пробовал вначале такую же стратегию на тьньке - но там из-за комиссии смысла почти нет.

Например вот проторговав за день 16 лотов комиссия всего 7.2р - и то это потому что выходил стоповыми ордерами, если выходить лимиткой - комиссия вообще будет 0.

Начальные данные такие: депозит 60к, суть стратегии в том что находить сильные дневные уровни от которых есть реакция объема, ждать признаки разворота или пробоя и заходить от этих уровней, выходить также возле уровней.

так выглядит рабочий график.

Пока шел рост и потом началось падение прибыльных сделок было больше, как пошел боковик - то стало часто выбивать по стопу. Стратегия еще сырая, и в боковике результаты не очень, слишком много убыточных сделок, пробую сейчас найти фильтр чтобы быстрее определять что начался боковик и переходить на торговлю от границ боковика.

За месяц удалось получить кое какие результаты:

с 60к депо вырос до 66.231 - это с вычетом комиссий.

То есть прибыль составила примерно 10% за месяц, при этом сама Si за это время выросла примерно на 1% - то есть моя стратегия явно опережает стратегию "купи и держи". Количество сделок довольно большое чтобы можно было подбить статистику.

за все время было проторговано 80 сделок, 40 лонг и 40 шорт.

Из 80 сделок 38 оказались прибыльными, но поскольку средняя прибыль превышает средний убыток то даже при количестве прибыльных сделок менее 50% я все равно получил прибыль. Самая прибыльная сделка дала +1.07% прибыли, самая убыточная -0.47%.

На 24 год поставил себе цель довести депозит до 150к. Если есть единомышленники, буду рад пообщаться. Я самоучка, развиваюсь в трейдинге сам, интересовался постольку-поскольку уже довольно давно, но последние пару лет стал более плотно вникать в эту тему. За этот год удалось получить прибыль как на фонде так на крипте. Но с криптой у меня пока нет времени разбираться, по факту это у меня как хобби, работаю вообще в другой отрасли которая никак не связана с финансами и трейдингом.

Минфинне проводил аукцион ОФЗ в связи с выполнением программ государственных заимствований Российской Федерации на 2023 год. С учётом того, что в этом году Минфинсократил внутренние заимствования на 1₽ трлн, то ему необходимо было привлечь 2,5₽ трлн. Да, поправки в бюджетный кодекс давали регулятору право осуществить дополнительные заимствования в объёме до 1₽ трлн для замещения использования средств ФНБ, но как вы поняли он от этого отказался (возросшие доходы по НГД и нежелание давать премию в классике сподвигли регулятор отказаться от дополнительного заимствования). На сегодняшний день привлечено — 2,845₽ трлн. Регулятор выполнил намеченный план, а значит не особо заинтересован в раздаче премии инвесторам, на рынке ОФЗ для инвесторов по сути безысходность.

Если отталкиваться от предыдущего аукциона, то становится понятно, что спрос с каждой неделей снижался (спрос в ОФЗ 26243 — 24,3₽ млрд, выручка составила — 8,7₽ млрд, средневзвешенная цена —87,15%, доходность — 12%) и можно было не проводить предыдущее размещение — тоже (учитывайте, то, что регулятор на протяжении 8 недель не использовал флоутер и обходился только классикой разместив за IV квартал желаемые 500₽ млрд). Доходность большинства выпусков ниже 12%, это с учётом повышения ключевой ставки до 16%, видимо, отсутствие иностранных фондов даёт о себе знать (предложение перевешивает спрос, раньше иностранные фонды с охотой набирали безрисковый инструмент себе в портфель и двигали доходность вверх). С другой стороны, вклады в банке и корпоративные облигации дают больший % (именно с этим ещё связанно снижение спроса в ОФЗ), чем ОФЗ, но ставка на ОФЗ может быть, только в фиксации весомого % на долгие годы и "безрисковости" данного инструмента по отношению к корпоративным облигациям.

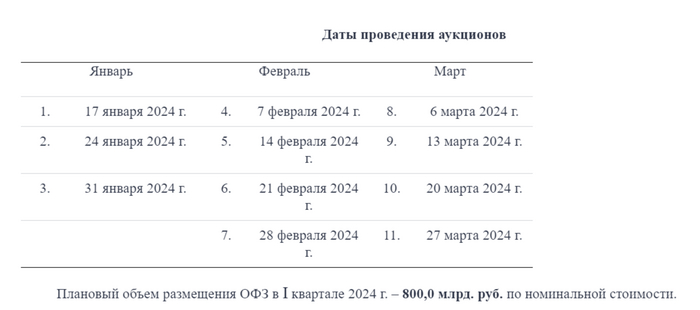

Поэтому довольно оптимистично выглядит планМинфина по объёму размещения ОФЗ в I квартале 2024 года — 800₽ млрд. Есть несколько причин почему он может не реализоваться:

✔️ Учитывая, что нынешняя конъюнктура в сегменте локального госдолга крайне нестабильна (доходность снижается, ликвидность оставляется желать лучшего), то без премии в классике никуда не обойтись. Иначе опять придётся прибегнуть к флоутерам.

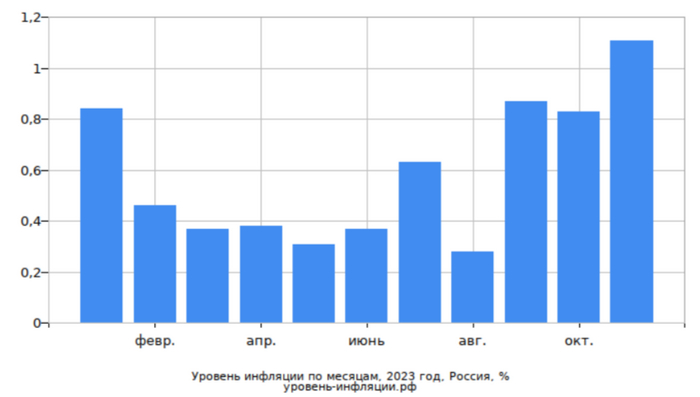

✔️ По последним данным Росстата, за период с 19 по 25 декабря индекс потребительских цен вырос на 0,28% (прошлые недели — 0,18% и 0,20%), с начала декабря — 0,73%, с начала года — 7,42% (годовая же составляет 7,5%). Инфляция опять ускорилась. Также в 2024 г. нас ожидает: 10% повышение тарифов и увеличение трат бюджета РФ. То, что высокая ключевая ставка с нами надолго — факт, но 2024 г. может преподнести свои сюрпризы, при осторожных действиях регулятора, как бы ни пришлось вновь повышать ключевую ставку.

📌 Реалии рынка диктуют нам, что повышение ставки окончено, но я ещё поспорил с этим, ибо инфляция ускорилась, а в 2024 году нас ожидают более крупные траты бюджета и это при осторожных действиях регулятора, которые, кстати, привели ко всей этой вакханалии (если бы действовали раньше и ужесточали ДКП, как положено, возможно, ставка не была двухзначной). Нам же остаётся только выжидать обещанный лаг в 3-6 кварталов, ставка начнёт влиять на инфляцию весной, тогда, возможно, и придётся понижать её, если не образуется нового витка инфляции.

Ⓜ️ По последним даннымРосстата, за период с 19 по 25 декабря индекс потребительских цен вырос на 0,28% (прошлые недели — 0,18% и 0,20%), с начала декабря — 0,73%, с начала года — 7,42% (годовая же составляет 7,5%). В декабре продолжается негатив на фоне роста цен, темпы инфляции остаются высокими, при этом на этой неделе инфляция ускорилась — это явно не прибавляет позитива нашей экономике (куриное яйцо продолжает дорожать — 4% на этой неделе, турецкие ещё не доехали). Напомню, что регулятор спрогнозировал — 7-7,5% в конце года по инфляции, есть ещё одна неделя в запасе, и думается мне, что мы всё-таки перешагнём данную планку. В данной ситуации сразу вспоминаю недавнее заседание ЦБ, где регулятор отказался от шокового повышения ключевой ставки (опять осторожные действия, которые могут привести к ещё одному повышению) и поднял её всего на 1%, как итог сейчас ключевая ставка равняется — 16% (лаг, конечно, присутствует и результат мы увидим только весной следующего года, но регулятор сам виноват в данной ситуации, ибо начал действовать поздно и осторожно). Давайте рассмотрим ряд других мер, которые должны повлиять на инфляцию:

✔️ ₽ укрепился за счёт закона о продаже валютной выручки отдельными экспортёрами и сейчас курс, похоже, нащупал золотую середину — 91₽ за $. Также стоит учитывать снижение цены на главное сырьё страны (бюджет кормится за счёт НГД) — нефть, цена на нефть снижается = рубль слабеет

✔️ Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок. По данным ЦБ, в ноябре повышенный спрос в кредитовании продолжил снижаться — 518₽ млрд (1,6% м/м и 24,3% г/г, месяцем ранее 712₽ млрд), темпы выдачи приходят в некую норму (темпы упали до июльских значений 529₽ млрд). Помимо этого, были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн), главное "зло" в кредитовании

Ключевая ставка в 16% уже влияет на отдельные сектора, инструментарий и эмитентов, но главная её задача — это обуздать инфляцию (учитывайте лаг в 3-6 кварталов):

🔴 Рынок ОФЗ и облигаций. Индекс RGBI укрепился, соответственно, ОФЗ не дают той доходности, которую бы желали инвесторы (отсутствие спроса делает своё дело), но в корпоративных облигациях уже сейчас можно зафиксировать лакомый % доходности на долгие годы

🔴 Безрисковые инструменты в фаворе. При росте ставок безрисковые инструменты становятся интереснее (из акций деньги перетекают в депозиты/облигации/золото). Данные ЦБ указывают на приток наличности физлиц на вклады в банках

🔴 Банки и Застройщики. С учётом увеличения ставки, финансовый сектор (Сбер, ВТБ и т.д.) недосчитается взятия кредитов, при этом возрастёт просрочка, а значит необходимо закладывать больше в резервы, да и по вкладам придётся возвращать весомые %. Застройщики (ЛСР, Самолёт, ПИК и т.д.) лишаться рыночной ипотеке, а с новой корректировкой и большой части льготной. Тот же Сбер после новогодних каникул вводит комиссию 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами (нагрузка на застройщиков)

🔴 Закредитованые компании. Кредитоваться становится сложнее, а если ещё у компании плавающая ставка, то совсем печально. Есть примеры: МТС и Сегежа.

📌 С учётом повышения ставки, укрепления ₽ и снижения цен на различное сырьё, многие компании снизят свои финансовые показатели в начале 2024 г. Также в 2024 г. нас ожидает: 10% повышение тарифов и увеличение трат бюджета РФ. То, что высокая ключевая ставка с нами надолго — факт, но 2024 г. может преподнести свои сюрпризы, при осторожных действиях регулятора, как бы ни пришлось вновь повышать ключевую ставку.

Подробный анализ большого опроса среди русскоязычной аудитории, интересующейся финансами: откуда и куда переехали люди в 2022–2023, как меняется размер доходов в зависимости от рода деятельности и места жительства, и какую сумму денег накопили те, кто в 45 лет решил больше не работать.

Одна из встреч нашего сообщества в Москве (эх, верните мой 2021 год)

Я веду канал RationalAnswer больше 5 лет, сейчас там около 90к подписчиков – можно сказать, что вокруг этого проекта сложилось своеобразное сообщество на стыке финансов, IT, и рационального подхода к жизни.

Раз в год я провожу большой опрос подписчиков примерно на 50 вопросов, в 2023 году в нем поучаствовало 1500 человек. С учетом того, что результаты опроса можно сравнивать с прошлогодними – получился довольно любопытный социально-экономический срез, который позволяет отслеживать разные интересные тенденции:

Откуда и куда переехали люди за 2022-2023

Как меняются средние доходы в зависимости от места проживания и рода занятий

Куда люди вкладывают свои деньги на разных объемах накопленного капитала

Сколько денег нужно накопить, чтобы выйти на FIRE/раннюю пенсию

Полную версию анализа результатов опроса я выложил вот здесь – а ниже приведу только те фрагменты, которые, на мой взгляд, могут оказаться интересными для широкой публики.

География: смотрим на эмиграционные тренды

Почти 65% подписчиков живут в России, еще 11% – в других странах СНГ (в основном в Беларуси, Казахстане и Украине – совокупно 8%). В Европе проживают целых 17% (безусловный фаворит здесь – Германия с 3%, но Кипр с 2% быстро догоняет). Также, примерно 1% подписчиков самоидентифицируются как «номады» и еще не определились – где конкретно у них находится «база».

Интересная динамика прослеживается с прошлым годом: доля аудитории из России резко упала на 13 процентных пунктов (в прошлом году было 77,4%) – этот отток влился главным образом в Европу (+7 п.п.) и СНГ (+3 п.п. – в основном Казахстан и Грузия, которую я здесь по старой памяти тоже включил в СНГ). Еще примерно по 1,5 п.п. прибавили регионы Ближний Восток, Северная + Южная Америка, а также Азия. Из отдельных стран два абсолютных лидера по принятию притока мигрантов – это Германия и Турция, обе прибавили в структуре по 1,2 п.п. (их доля увеличилась по сравнению с 2022 годом в несколько раз).

Среди жителей России 53% сосредоточено в Москве и Питере. Интересно, что совокупная доля этих двух городов сократилась по сравнению с прошлым годом аж на 5 п.п. – думаю, это следствие того, что обитателям этих городов выехать из РФ в среднем несколько проще хотя бы с финансовой точки зрения.

Еще 97 географических локаций, набравших менее 1%, попали в графу «Прочее». Мои фавориты прошлогоднего опроса из Удомли и Элисты нынче, к сожалению, не поучаствовали – зато обнаружились ребята из Котласа и Нерюнгри (горячий вам привет!).

Тут подписчиков можно грубо разделить примерно на три равные группы: 1) не планируют эмиграцию, 2) думают о ней, но абстрактно и не в ближайший год, 3) уже уехали насовсем или временно без четких планов оставаться/возвращаться (это категория «В подвешенном состоянии»).

За прошедший год тут произошли довольно существенные изменения: в 2022 году в графе «Планирую эмиграцию в ближайший год» поставили галочку 17%, а в нынешнем опросе доля таких снизилась на 11 п.п., почти в три раза. Похоже, почти все, кто хотел – действительно уехали! А позиции «Уехал навсегда» и «Выехал из страны – не знаю, что будет дальше», наоборот, приросли на 6 п.п. и 8 п.п., соответственно.

Личные данные

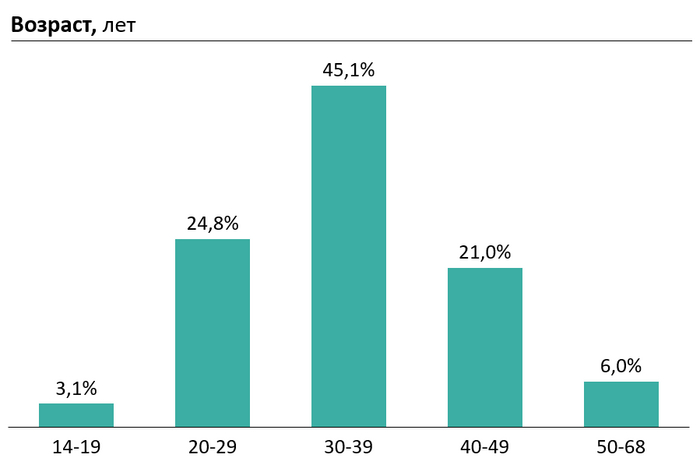

Средний возраст подписчиков, как и в прошлом году, остался на уровне 35 лет. При этом структура, похоже, всё же сдвигается со временем в сторону более молодой аудитории: если в прошлом году на ребят до 30 приходилось всего 22%, то в этом году – уже 28%.

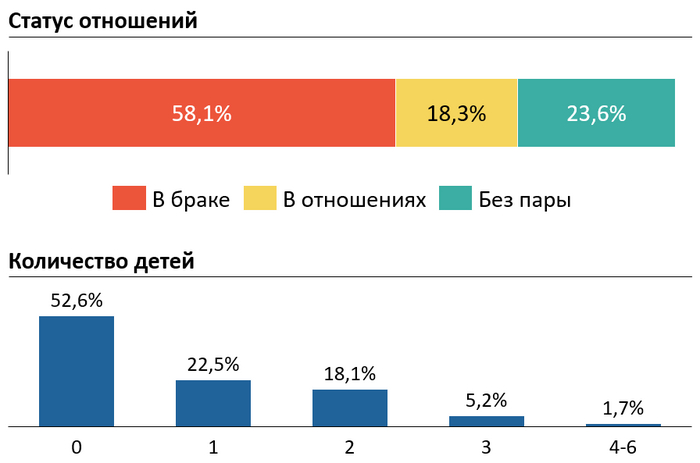

В браке или отношениях состоят 76% (в прошлом году было 80% – опять же, думаю, дело в увеличении доли респондентов возрастом до 30 лет). Бездетных, как и раньше, примерно половина. При этом в выборке есть один многодетный отец с шестью детьми; а другой мужик на вопрос «сколько у вас детей?» честно вписал «не знаю». 🤔

Здесь интересная динамика: самоопределяющихся как либералов по-прежнему абсолютное большинство – но при этом их доля снизилась с 71% до 67%, а доля консерваторов увеличилась с 11% до 14%. Не знаю, как это трактовать.

Тех, кто не интересуется политикой, стабильно остается 13%, а в группе «прочие» скрываются в том числе 1,5% либертарианцев и почти 1% социалистов/коммунистов (даже пара монархистов есть).

Профессия

Совсем экономически неактивных всего 7% (в прошлом году было 4%), остальные зарабатывают разными способами: 76% на обычной работе, 15% фрилансят, 10% рулят собственным бизнесом и 2,6% трейдят целыми днями (годом ранее таких было аж 6% – но, похоже, со всеми санкциями и блокировками привлекательность этого рода занятий подснизилась). В этом вопросе тоже можно было выбирать сразу несколько вариантов.

Как уже давно известно, айтишников в нашем сообществе почти ровно половина – все остальные отрасли народного хозяйства находятся ниже с большим отрывом (учтите, что выбирать можно было сразу несколько вариантов). Среди невошедших в топ таблицы есть один артист хора и один мореманолог (не спрашивайте, я тоже не смог нагуглить, что это такое).

Финансы

Так, пошло самое интересное – про деньги! Сам опрос проводился в начале 2023-го, так что в ответах люди заполняли данные по итогам завершившегося 2022 года.

Много ответов было в долларах, евро, франках, шекелях, и других зарубежных валютах. Так как россияне составляют большую часть сообщества, я перевел все показатели в рубли. Для этого я использовал официальные обменные курсы ЦБ РФ на 31 декабря 2022 года: доллар по 70,3 , а евро – по 75,7 руб. (в прошлогоднем опросе, кстати, курсы на 31.12.2021 были даже чуть-чуть повыше: 74,3 RUB/USD и 84,1 RUB/EUR).

В этом разделе я часто использую представление данных «почти-что-квинтилями». Настоящие квантили в статистике считаются несколько иным образом (и за это в прошлом году мне знатно напихали в комментах), но мой вариант мне тоже кажется небессмысленным – поэтому для сохранения сравнимости результатов с прошлогодними я продолжу использовать свой подход.

Давайте разберемся, как работает моя версия квинтилей, на примере статистики по доходам. Сначала все ответы ранжируются от меньшего к большему (иногда на этом этапе я также убирал крайние «выбросы», которые могли сильно исказить дальнейший анализ). Потом вся выборка делится на пять равных частей (квинтилей) – так, чтобы в каждой оказалось ровно по 20% ответивших. Ну и, наконец, по каждой квинтили берется среднее значение.

Соответственно, первый квинтиль – это средние доходы по 20% выборки с наименьшими доходами, а пятый квинтиль покажет средние доходы по 20% самых богатых. Если же вы хотите понять примерный портрет среднего (пожалуй даже, «медианного») участника сообщества – то смотрите на 3-й квинтиль, который находится ровно посерединке.

Здесь в качестве выбросов были исключены два самых худших результата (пара криптанов, которые потеряли в 2022 году примерно по 3 млн долларов каждый) и самый лучший (бизнесмен, который указал в графе доходов аж $30 млн – мое почтение!).

Получается, что в 2022 году самый средний участник нашего сообщества заработал после налогов 2,1 млн руб. или 175 тыс. руб. в месяц – это примерно на 10% меньше, чем годом ранее (тогда было 2,34 млн руб.). Что-то с ростом доходов в прошлом году не задалось... Впрочем, возможно, это последствие всё того же «омоложения» аудитории (и немного более низких курсов, по которым в 2022 году пересчитывались валютные доходы).

При этом, небольшая просадка доходов не помешала «самым успешным» 20% ребят заработать за год в среднем почти 10 млн руб. (по 835 тыс. руб. в месяц) – надо признать, что это весьма неплохой результат.

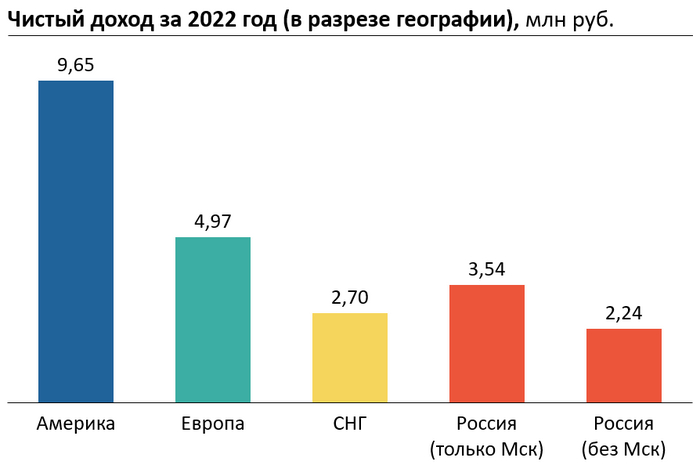

В этот раз я решил посчитать несколько дополнительных разрезов аналитики по доходу. Как видите, эмигранты на американские континенты (США/Канада/Аргентина) и в Европу в среднем имеют гораздо более высокие доходы; а москвичи зарабатывают примерно на 60% больше, чем жители всей остальной России.

Если смотреть на род занятий, то самые высокие доходы (9,4 млн руб./год) получают владельцы собственных бизнесов (спасибо, кэп!). Интересно, что следом за ними следуют те, кто пометил инвестиции/трейдинг как один из основных видов деятельности (5,7 млн руб./год) – что довольно любопытно, учитывая крайне печальную доходность за 2022 год практически по всем классам активов.

Впрочем, 2/3 из таких «инвестиционщиков» отметили также и другие занятия (работу, фриланс или бизнес), так что я предполагаю, что тут зависимость работает в обратную сторону: серьезным образом интересуются инвестициями в большей степени те, у кого высокие доходы (и, следовательно, немаленький размер накопленного капитала).

И еще несколько fun facts:

Женщины в среднем зарабатывают на 40% меньше мужчин (2,2 против 3,7 млн руб./год). А уж если мужчина в браке – то за ним вообще не угнаться, там выходит уже 4,5 млн руб. в год!

Айтишники ожидаемо зарабатывают на 17% больше не-айтишников (3,7 против 3,2 млн руб./год).

Если смотреть на политические взгляды, то консерваторы в среднем зарабатывают на 8% меньше либералов (3,4 против 3,7 млн руб./год). При этом социалисты/коммунисты вообще уверенно выходят на средние 1,6 млн руб./год.

Сберегать в 2022 году стало сильно сложнее, чем раньше! Медианный подписчик теперь сберегает всего 21% доходов (в прошлом году было 30%), а самый прижимистый квинтиль откладывает 62% (против 68% годом ранее). При этом у 20% респондентов вообще, по сути, ничего отложить не получилось.

График зависимости нормы сбережения от размера доходов (когда квинтили расставлены не по возрастанию самой нормы сбережения, а по возрастанию доходов) традиционно демонстрирует, что когда много зарабатываешь – сберегать становится значительно проще. Но даже и тут толстосумам пришлось затянуть пояса: самый высокооплачиваемый квинтиль в 2022 году сберег всего 36%, против 47% годом ранее.

Чистые активы (стоимость всех активов за вычетом всех обязательств) тоже немного подснизились: у среднего квинтиля капитал сейчас составляет 6,7 млн руб. (в прошлом году было 8,3 млн). При этом самый верхний квинтиль вышел на активы в 92 млн руб. (было 79 млн руб.) – и это даже с учетом того, что я убрал выброс в виде бизнесмена с активами на 12+ млрд рублей!

В прошлом году, кстати, самый обеспеченный подписчик только подбирался к уровню капитала в 1 млрд руб., а нынче эту планку превысило сразу 4 человека.

Этот график показывает, каким образом распределяется структура чистых активов в зависимости от их объема. Квинтили здесь те же самые, что и в предыдущем вопросе – то есть, они отсортированы по мере возрастания общего размера капитала.

Несколько наблюдений по структуре активов:

Кэш (денежные остатки на счетах в банке и наличка) преобладает только на самых небольших объемах капитала (46%). Но остальные 4 квинтили независимо от объема чистых активов всё равно предпочитают держать на банковских счетах устойчивые ~20% всех средств.

Главным аккумулятором капитала, как и в прошлом году, стала недвижимость: 3 средние квинтили отводят на нее 60-70% от всех активов. Только у 20% самых обеспеченных людей доля недвижимости снижается до 42%, а освободившееся место занимают прочие активы на 18% (там в основном, я полагаю, оценка долей в бизнесе).

Активы на фондовом рынке занимают в этом году у всех квинтилей рекордно низкую долю в 10-13% (в прошлом году было 20-30%). То ли это следствие того, что люди посписывали «в ноль» заблокированные из-за санкций активы, то ли просто разочаровались в этих ваших инвестициях...

Как выяснилось, крипта – это в основном игрушка для самых бедных и самых богатых (только у этих двух категорий ее доля в портфеле превышает 5%).

Кредитное плечо с ростом чистых активов неуклонно падает: у самых бедных оно в среднем составляет 38% (там есть внутри и ребята с отрицательными чистыми активами), у самых богатых – всего 3%. Медианный подписчик закредитован примерно на 15% – уверен, что тут в основном ипотека (и, судя по доли недвижимости в активах, медианный респондент уже погасил свою ипотеку примерно на 75%).

Инвестиции

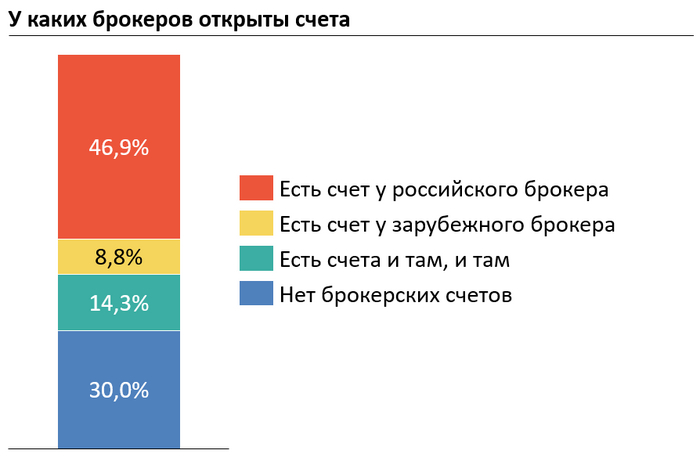

47% используют только российские брокерские счета, 9% – только зарубежные, а 14% держат активы и там, и там. Доля людей без брокерских счетов достигла аж 30% – рост более чем в два раза (в прошлом году было всего 13%)!

Больше половины людей (53%) начали инвестировать в ковид или позже (2020-2023). Но есть и старожилы: 0,7% вышли на фондовый рынок еще в 90-е, и еще почти 6% начали свой инвестиционный путь в нулевые годы.

Объем биржевого портфеля растет от 100 тыс. руб. для нижнего квинтиля до 24 млн руб. для верхнего; при этом средний квинтиль может похвастаться портфелем около 1 млн руб.

Структура портфеля на удивление не особо меняется с ростом его объема: акции стабильно занимают долю около 70% (годом ранее было 75%), а на кэш и облигации приходится примерно 25% (раньше было 20%) – судя по всему, растущие ставки процента побудили инвесторов немного увеличить долю облигаций.

Прочие активы у первых четырех квинтилей занимают ~5% (из них примерно половина – это драгметаллы). Для квинтиля с самым большим биржевым портфелем доля прочих активов поднимается до 12% – судя по всему, у нескольких «китов» с самыми большими портфелями деньги размещены в каких-то хитрых хедж- или private-фондах.

Данные приведены только для тех, кто инвестирует; можно было выбрать сразу несколько вариантов

Пассивных инвесторов нынче вышло аж 87% (в прошлом году было 62%), при этом 30% не прочь активно поиграться с весами активов в портфеле. Как и в прошлом году, чуть больше 20% занимаются сток-пикингом (выбором отдельных акций) и ~10% активно трейдят.

Финансовая независимость

Только 6% вообще не думают о финансовой независимости, и еще чуть больше трети хотели бы достичь FI, но полагают, что в их случае это нереально. Зато 51% считают, что для них это вполне достижимо (а 12% из них даже планируют сделать это в ближайшие пять лет).

Самоопределяются как уже достигшие финансовой независимости из нашего сообщества 4,5%, при этом большинство из них (3,5%) продолжают дальше работать, и только 1% ушли в настоящий FIRE и живут только с капитала.

В прошлом году я не догадался сделать такой очевидный анализ, сейчас исправляюсь. Встречайте: размер чистых активов в зависимости от того, что человек думает про финансовую независимость!

Подписчики с 8 млн руб. слабо верят в свою возможность стать финансово независимыми; примерно к 11 млн руб. появляется уверенность в том, что это возможно хотя бы на долгосрочном горизонте; а с капиталом в 30+ млн руб. люди уже готовятся к FI в течение ближайших пяти лет.

Любопытно, что средний капитал людей, клавших с прибором на саму идею финансовой независимости, получился аж 37 млн руб. – значительно выше, чем у тех, кто активно думает в сторону FIRE. Дело в том, что среди таких оказалось немало предпринимателей: им некогда думать про этот ваш ФАЕР – они пашут, как не в себя! =)

Те, кто уже вышел на полноценный FIRE и перестал работать, в среднем накопили капитал около 230 млн руб. При этом, один экономный парень из российских регионов умудрился выйти на «раннюю пенсию» всего с 5 млн руб. в кармане (но у него нет жены и детей – думаю, это несколько облегчает задачу).

Те же, кто после достижения FI не стал переходить к шагу «Retire Early», а вместо этого продолжил трудиться – сколотили к текущему моменту капитал аж в 500+ млн руб. (и, судя по всему, останавливаться не собираются). Кстати, средний возраст достигших финансовой независимости (независимо от того, прекратили ли они работать или нет) – это 45 лет. Женщины среди таких тоже присутствуют.

Также мне стало интересно: а куда вложен капитал тех 1%, кто уже вышел на FIRE и перестал работать? Внутри обнаружилось три характерных подгруппы (в каждую из которых попало по 3-5 человек, т.к. фаернутых респондентов в принципе было не очень много):

«Инвесторы» – те, у кого значительная доля чистых активов размещена на фондовом рынке.

«Рантье» – те, у кого большая часть капитала вложена в недвижимость.

«Криптаны» – ну, тут всё и без пояснений понятно. =)

На этом всё, надеюсь, что вам было интересно! Если у вас есть идеи по поводу того, какие вопросы надо обязательно включить в большой опрос в следующем году – пишите в комментариях, постараюсь учесть ваши пожелания. Полная версия анализа результатов опроса лежит здесь, а чуть подробнее про сам проект RationalAnswer можно прочитать вот тут.

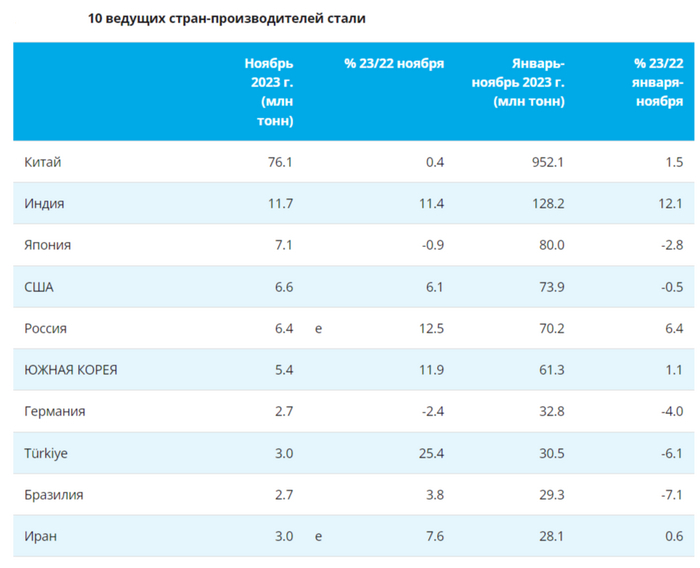

🪨 По данным WSA, в ноябре 2023 года было произведено — 145,5 млн тонн стали (3,3% г/г). По итогам же 11 месяцев — 1,715 млрд тонн (0,5% г/г). Основной вклад в улучшение глобального производства стали в этом месяце внесли: Индия — 11,7 млн тонн стали (11,4% г/г), Южная Корея (11,9% г/г) и Россия (12,5% г/г), у остальных слишком маленькие объёмы или не совсем впечатляющий % рост. Что же насчёт флагмана, то Китай (48% от общего выпуска продукции) произвёл 76,1 млн тонн стали (0,4% г/г), темпы восстановления скромны. Если взглянуть на динамику выпуска прошлых месяцев этого года, то идёт плавное сокращение добычи (150 млн тонн стали — октябрь, 149,3 млн тонн стали — сентябрь, 152,6 млн тонн стали — август, 158,5 млн тонн стали — июль).

🇷🇺 Как обстоят дела с выпуском стали в России? В ноябре было выпущено — 6,4 млн тонн стали (12,5% г/г), месяцем ранее — 6,3 млн тонн стали, внутренний спрос не даёт снизиться темпу выплавки. По итогам же 11 месяцев: 70,2 млн тонн (6,4% г/г). Учитывая недавнюю коррекцию на фондовом рынке и снижение котировок металлургов, то на сегодняшний день акции сталеваров перешли к планомерному росту. У российских сталеваров есть несколько преимуществ: ослабший ₽, возросший внутренний спрос, стабилизация цен на продукцию (всё это как бы намекает на будущие дивиденды). С начала года рост акций сталеваров составил: НЛМК — 59%, ММК — 58% и Северстали — 54% (позиция Северстали подросла и понятно почему, читайте ниже). Давайте немного подробнее разберём отчёты металлургов:

▪️ ММК: выбор компании — инвестиции, а не дивиденды. Капитальные вложения за Iп 2023 г. составили 45₽ млрд (35,5% г/г), а FCF за I полугодие 2023 г. сократился до 9₽ млрд (-48,3% г/г), отражая рост капитальных затрат. С учётом инвестиционной программы на 50₽ млрд, ММК — это история про будущие увеличение ЧП благодаря инвестпроектам (до конца 2023 г. планируется осуществить запуск 1-й очереди коксовой батареи № 12 суммарной мощностью 1,25 млн тонн сухого кокса в год), хотя кэш на счетах (150,9₽ млрд) и отрицательный чистый долг располагают к будущим дивидендным выплатам (2024 г.). Также ММКопубликовал операционные результаты за III квартал 2023 года, где становится ясно, что эмитент приспособился к новым условиям и показывает стабильные результаты.

▪️ Северсталь: первая из металлургов может прибегнуть к выплате дивидендов. FCF вырос на 1% г/г до 60₽ млрд, CAPEX снизился на 36% г/г до 25₽ млрд, а денежные средства увеличились до 301₽ млрд (в сравнении с 186₽ млрд по состоянию на 31.12.2022). Северсталь имеет 60₽ млрд FCF, если поделить на число акций, то получится — 71,6₽ на акцию, как итог 5,2% дивидендной доходности за полгода.

▪️ НЛМК: хороший отчёт, но всё же не хватает некоторых данных (EBITDA и FCF — которые влияют на выплату дивидендов и рентабельность компании). Выручка составила — 506₽ млрд, операционная прибыль — 127₽ млрд, чистая прибыль — 92₽ млрд. У компании отрицательный чистый долг, что даёт надежду на выплату дивидендов (100% денежного потока). Есть риски в укреплении рубля, пошлинах и не желании выплачивать дивиденды из-за ухудшения спроса в 2024 году, но проблема с санкциями, например, решена: ЕС продлит разрешение на импорт стальных полуфабрикатов до 2028 г (эта новость в пользу дивидендов).

📌 Конъюнктура внутреннего рынка остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), но именно укрепление ₽ и корректировка мер по льготной ипотеке слегка могут снизить показатели металлургов (показателен будет II-III квартал 2024 г.), но это не помешает металлургам начать выплату дивидендов в 2024 г., на это намекают отчёты компаний и положение дел внутри страны.

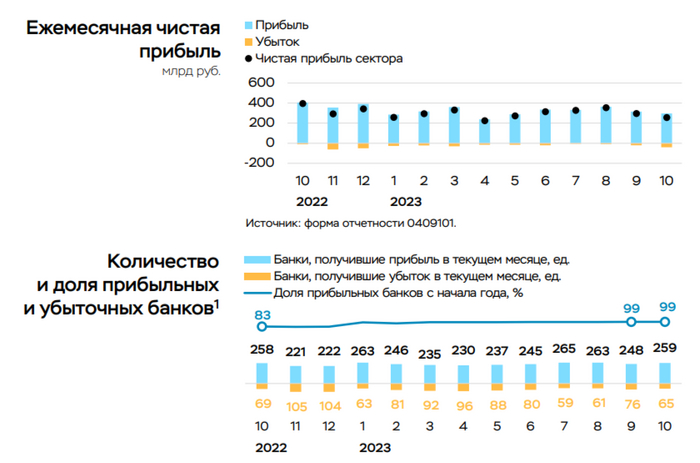

💳 По данным ЦБ, в ноябре прибыль банков составила 268₽ млрд (ROE — 23,1% в годовом выражении), это на 4,5% выше, чем месяцем ранее — 256₽ млрд. С начала года банковский сектор заработал — 3,2₽ трлн, отличный результат на фоне 2022 года, но всё же данной прибылью поделятся не многие с акционерами, а значит стоит ожидать неплохие дивиденды, только от некоторых эмитентов. Темпы заработка банковского сектора снижаются, ибо спрос в потребительском кредитовании остывает из-за поднятия ключевой ставки и ужесточения макропруденциальных лимитов/надбавок. Единственным помощником банков является льготная ипотека (выдача рыночной ипотеки снизилась на 19%, а льготной осталась на том же уровне в ноябре), но уже в этом месяце были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн), что явно отразиться на прибыли банков в будущем. Теперь же перейдём к интересным моментам из отчёта:

🟣 В ноябре прибыль увеличилась из-за переоценки ценных бумаг и от валютной переоценки из-за укрепления рубля (+4,9% в ноябре). Напомню, что в октябре была отрицательная валютная переоценка — 66₽ млрд, то же самое касается и переоценки ценных бумаг — 8₽ млрд. Кроме того, в октябре банки признали убытки от такой переоценки ценных бумаг в размере ~20₽ млрд напрямую в капитале через прочий совокупный доход.

🟣 Основная прибыль до резервов сохранилась на уровне октября — 387₽ млрд, а резервы выросли до 145₽ млрд (113₽ млрд в октябре). Это произошло из-за разовых факторов: банки досоздали резервы по прочим активам, при этом сильно сократили расходы на резервы по кредитам (до 60₽ млрд по сравнению с 100₽ млрд в октябре) из-за частичного восстановления резервов по крупной проблемной задолженности в результате реструктуризации.

🟣 Количество прибыльных банков снизилось по сравнению с октябрём (253, или 78% от общего числа, в сентябре 259 и 80% соответственно). По итогам 11 месяцев 2023 года было 285 таких банка (88%) с долей в активах сектора 99%.

🟣 С начала года сектор уже заработал 3,2₽ трлн, однако совокупный доход будет ниже на 0,3₽ трлн из-за отрицательной переоценки ОФЗ через капитал, минуя прибыль.

🏦 Изучая отчётСбербанка становится понятно, что ужесточение ДКП начинает работать. Банк уже не "хвастается" рекордными выдачами по ипотеке, в ноябре выдали на — 451₽ млрд (в предыдущие месяцы — 475₽ млрд, 564₽ млрд), портфель же потребительских кредитов остался на том же уровне — 248₽ млрд (в предыдущие месяцы — 248₽ млрд, 260₽ млрд). Но это не отменяет того, что дивиденды от Сбербанка всё же придут, на них рассчитывает государства, и они уже заложены в бюджете. Что же насчёт ВТБ, то в ноябре банк сократил свою чистую прибыль почти вдвое — 14,7₽ млрд, это на 45% ниже, чем в прошлом месяце, похоже, миноритариям ещё 3 года не увидеть дивидендных выплат (ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн).

📌 С учётом увеличения ставки, ужесточения макропруденциальных лимитов/надбавок, мы уже наблюдаем за охлаждением в кредитовании и перетока денежных средств с рисковых финансовых инструментов в более консервативные (депозиты, облигации). Помимо этого, на очереди льготная ипотека, где были скорректированы некоторые параметры, данная корректировка приведёт к снижению спроса и в данном секторе кредитования. Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового сектора.