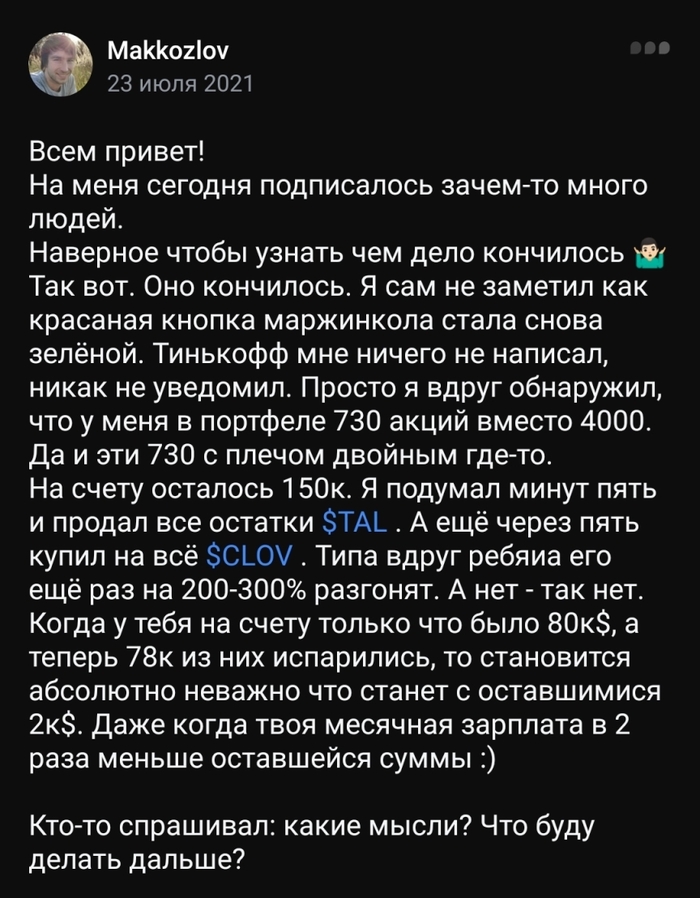

Бум IPO российских компаний и взрывной рост акций третьего эшелона в 2023 году вызывает чувство дежавю. Где-то это уже было... Напоминает время бурного развития криптоактивов пару лет назад - после широкого распространения Биткойна и Эфира. Так же, как мир открыл новый класс активов - Биткоин, Эфир, криптовалюту, так же и российские инвесторы открыли для себя IPO.

Хендерсон, Астра, Евротранс, Южуралзолото, Совкомбанк, провели IPO буквально в течение нескольких месяцев и еще ряд компаний стоят в очереди на выпуск в ближайшее время. Незапланированный бал дебютанток, в поисках денег инвесторов, застал, честно говоря, врасплох. Какое-то безумие. Одновременно, ряд компаний, уже ставших публичными, проводят SPO, такие как ТМК, Инарктика и прочие. Не менее впечатляющий пайплайн сделок запланирован и на 2024 год. СМИ и инвестиционные паблики винят во всем загадочные, запертые в России, деньги, которым некуда деваться, а им дай лишь волю вырваться. И по мейнстримной теории они вырываются в IPO.

Очень удобное и интуитивное объяснение, которое быстро все подхватили и повторяют как мантру. Но так ли это? Давайте подумаем. В России существенно вырос ВВП? Уровень жизни? Укрепился рубль? Снизилась инфляция? У населения остается много свободных денег? Или это лица со сверх крупным частным капиталом начали возвращать деньги из оффшоров, которые им теперь девать некуда и они участвуют в IPO? Объяснение так себе, с натяжкой. Но что же произошло? И почему именно сейчас? Давайте разбираться.

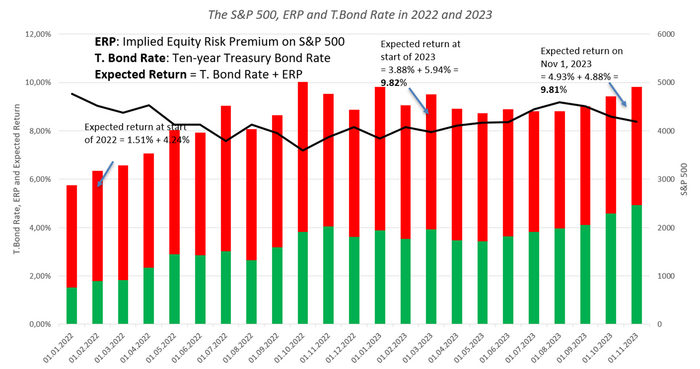

Начиная с конца 2022 года мы стали свидетелями беспрецедентного роста процентных ставок во всем мире с нулевых уровней до 5% (в среднем по большинству валют западных стран). Кто мог себе представить, что в 2023 ставки по ипотеке в США поднимутся выше 7% и практически сравняются со ставками, действовавшими в России в 2021 году? Такой резкий рост стоимости денег оказал влияние на предпочтения в выборе источников финансирования. На Западе это привело к тому, что акцент стал смещаться с долгового финансирования на долевое (эквити). Все больше компаний начали прибегать к долевым инструментам и выходить на долевые рынки капитала (ECM). Но почему происходит это смещение?

Чем отличается долг от эквити? Позвольте напомнить очень простую, но фундаментальную истину. Ключевым отличием является то, что по долгу выплаты зафиксированы и они имеет приоритет, а по эквити - нет, и собственник получает то, что осталось. Финансовые рынки устроены таким образом, что для того, чтобы компенсировать дискомфорт от риска инвестирования в эквити - инвесторы требуют более высокую доходность. Если во всем мире растут ставки по долгу, то вслед за ними должны расти и ставки по эквити, иначе какой смысл рисковать за то же вознаграждение? Но этого не происходит. К примеру еще пару лет назад американский долларовый долг стоил 2% (10-летние трежерис), а эквити давал 6%, то сейчас долг стоит 5%, а эквити 10%. Ниже представлена динамика ставки эквити и ее компонентов по данным Дамодарана.

Премия за инвестирование в акции, рассчитываемая как разница между эквити и долгом, выросла с 4,2% на начало 2022 до 4,9% на конец 2023. При этом ставка по долларовому долгу выросла в два с лишним раза с 1,5% до 4,9%. Получается, что ставки по эквити стали относительно более дешевыми, поскольку они не выросли пропорционально долгу. В результате этого западные компании все чаще стали привлекать деньги с помощью долевых инструментов (IPO, SPO, M&A) либо смешанных инструментов, долговых/эквити или как их еще называют мезанин - привилегированные акции и конвертируемые облигации. Россию данная динамика также не обошла стороной.

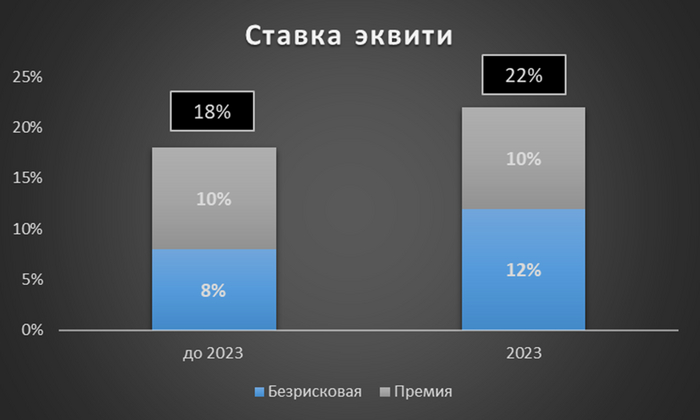

Российские компании все чаще стали привлекать долевой капитал вместо долгового. Ниже я буду приводить мои достаточно субъективные оценки, но думаю, что они не сильно отличаются от реальности. До 2023 года безрисковая ставка по 10 летним ОФЗ была 8%, эквити примерно 18%, долевая премия - 10%. Многие могут возразить, что долевая премия была 6-8%, а долевая ставка 14%, но, в практике я никогда не сталкивался с такими низкими значениями, поскольку если рассчитать средневзвешенную стоимость капитала типичной компании при 14% долевой ставке, то она составит около 10%, что очень мало. А во-вторых ни у кого нет единого источника и все цифры условные, поскольку у нас в России нет Дамодарана, который бы делал расчеты вмененной ставки и делился бы этим бесплатно (хорошая идея для стартапа). В 2023 стоимость безрискового рублевого долга выросла до 12%, эквити продолжает торговаться примерно с той же премией 10%, что дает ставку эквити на широком рынке порядка 25%. При этом ставки по коротким коммерческим (рисковым) кредитам были на уровне 8%, а стали порядка 20%.

Получается, что в России, как и во всем мире, долг вырос - с 8% до 20%, а эквити премия за риск инвестирования в акции особо не поменялась (в пределах погрешности расчетов). У бизнеса появилась возможность привлекать долевой капитал с прежней премией к долгу. Это привело к массовому росту предложения IPO. При этом можно еще предположить, что предложение выросло, поскольку множество собственников сидят на чемоданах или готовят себе чемодан на выход из России, поэтому возможность выхода через IPO пришлась, как нельзя кстати.

Интересная вещь на самом деле получаются. В финансах есть некая теория предпочтения финансирования. Суть ее сводится к тому, что менеджмент или собственник в первую очередь использует нераспределенную прибыль для финансирования, потом переходит к долгу, и в самую последнюю очередь уже к эквити. Такая иерархия складывается из-за разных уровней глубины необходимого раскрытия информации. Чем больше требуется раскрывать информации, тем меньше будет интенций воспользоваться этим способом. Условно, при использовании нераспределенной прибыли бизнесу не нужно никому ничего показывать, в отличие от IPO, где тебя раздевают, как на мед осмотре.

Но жизнь показывает, что приоритет в выборе источников финансирования зависит не только от прозрачности раскрытия, но и от уровня ставок в экономике. При их существенном росте компании начинают перемещаться из плоскости долговых в долевые источники капитала. При этом речь идет именно не об абсолютном уровне ставок, а об условном относительном - отклонении от среднего заякоренного уровня (в США, например, целевая безрисковая ставка 2-3%, в России 6-7%). Американцы не привыкли к ставкам по ипотеке в 7%, а в России не привыкли к коммерческим и потребительским кредитам выше 20%, поэтому такой уровень отклонения привел к смещению в плоскость долевого финансирования. Иначе в Аргентине, где долговая ставка доходит до 140% и в Турции с 40%-ой ставкой все компании должны привлекать только долевой капитал.

С одной частью уравнения - предложение акций - мы вроде разобрались, но что же происходит на стороне спроса? Откуда такой спрос? Говорят от нас.

Все мы с вами физики, как ни крути. Или как нас формально называют ритейл инвесторы (в противовес институциональным). Оборот рынка акций на ММВБ в 2023 году больше чем на 80% формировался ритейл или розничными инвесторами, поэтому именно мы определяем куда двигается фондовый рынок и на каких уровнях он торгуется. Капитал подобен ветру, который двигается из области низкого давления (ставок) в высокую. Сейчас на рынке не ощущается какого-то голода по доходности - ставки по рублевым и долларовым долгам сейчас находятся на максимуме. При таких высоких ставках здравый разум должен по максимуму стремиться инвестировать в долг либо, если уж хочется акции, то требовать огромную премию за это. Премию соответствующую риску ведения бизнеса в максимально неопределенной обстановке такой, как санкционная Россия в активной фазе СВО.

Опыт последних месяцев показал, что население готово инвестировать в IPO. Мы вкладываем деньги не в депозиты с космической 15% доходностью, не в безрисковые государственные облигации, где можно зафиксировать 12% до конца своей жизни, ни в замещающие облигации с валютной доходностью 5%, ни в недвижимость уж на худой конец, а именно в IPO! Мы хотим рискнуть в это непростое время и получить… сколько? Сколько можно получить от IPO? Или сформулируем по-другому, на сколько можно больше получить в IPO? Может быть там медом намазано и доходность измеряют не в %-ах, а в разах (иксах)? Ну давайте посмотрим.

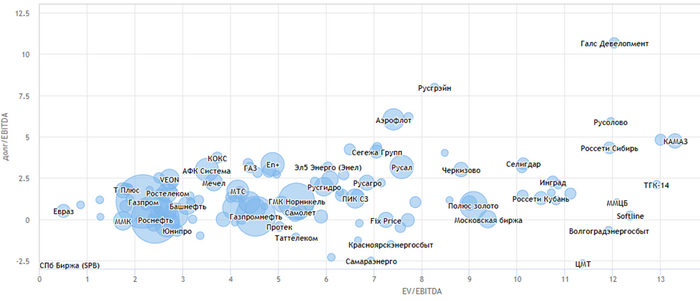

И дальше мы никуда не посмотрим, и в этом и кроется часть проблемы. К сожалению акции не оценивают в процентных ставках, поэтому универсальный бенчмарк для сравнения разных активов использовать будет сложно. Бизнес как правило оценивают в мультипликаторах - в годовых квази денежных потоках или прибылях, которые принесет та или иная компания. В качестве самого распространенного прокси денежного потока используется EBITDA, как показатель максимально простой в расчете и приближенный к реальному операционному денежному потоку. Например, голубые фишки на ММВБ торгуются сейчас на уровне 3-5 EBITDA. Ниже графики представлены со Smart-Lab.

В среднем голубые фишки и широкий рынок торгуется на уровне 4 EBITDA. Но по каким мультипликаторам выходили на IPO новые компании? Например, стоимость бизнеса Хендерсон (Enterprise Value) при IPO была оценена примерно в 5 EBITDA. Южуралзолото также разместился по 5 EBITDA. Сеть подмосковных заправок Евротранс оценивает себя даже выше, примерно 6 EBITDA.

Но откуда взялись эти магические 5-6 EBITDA в которые оценивал себя российский рынок исторически и в которые оценивают себя новые компании, выходящие на IPO? Да, исторически сложилось так, что достаточно удобно измерять стоимость компании в мультипликаторах, но мы ведь все про деньги, так? Сколько процентов вы сможете получить от такой компании? Давайте будем честными, кто считал какую ставку даст эквити при стоимости бизнеса в 5 EBITDA? Или даже еще проще какую ставку даст не эквити, а весь бизнес при такой оценке (WACC/IRR)? Сложилась очень комичная ситуация, когда огромная часть населения, порядка 3 млн активных брокерских счетов, инвестирует в акции, но при этом не может оценить, что они от этого получат, какую ставку доходности. Да какие там ставки, люди даже не смотрят отчетность и не видят, что при таком уровне долга компания ничего не стоит и скорее всего не сможет его погасить, как в случае с Объединенной вагонной компанией и Сегежой, но при этом продолжают покупать их акции. Львиная доля розничных инвесторов надеется получить призрачный спекулятивный доход, измеряемый доходностью от сделок, а еще лучше иксами, а не какой-то средней ставкой доходности инвестирования.

Но давайте все же очень грубо, но попробуем построить мостик от мультипликатора к ставке. Прошу не судить строго, если нужны будут расчеты, я их выложу в комментарии. Если перевернуть дробь EV/EBITDA равную 5 и посчитать EBITDA/EV, то она составит ⅕ = 20%. Таким образом, бизнес приносит в год примерно 20% от своей стоимости. Но мы не сможем забрать всю EBITDA, поскольку нужны еще деньги на инвестиции в развитие и поддержание, а также на оборотный капитал, который увеличивается по мере роста бизнеса. После вычета этих инвестиций из EBITDA мы получим свободный денежный поток - FCFF (Free Cash Flow to Firm). Именно этот показатель и является аналогом денежного потока, который смогут получить все провайдеры капитала для компании – долг и эквити. В среднем FCFF составляет половину от EBITDA или чуть больше (здесь представлены свежие расчеты https://quote.ru/news/article/6530ec6c9a79478fd7cecf6b). Тогда бизнес будет приносить лишь 10% - 15% свободного денежного потока? Возьмем в среднем 12.5%.

Бизнес, которой приносит 12,5% годовых - много это или мало? Поскольку мы оценили доходность, которую генерирует весь бизнес, то её получат владельцы как долгового, так и долевого капитала. До 2023 года ставка по банковским кредитам и облигациям в среднем составляла 8%. Обратным счетом можно найти стоимость эквити с учетом налогового щита и при условной структуре капитала 50/50. WACC = 50%*Ставка долга*(1-20%) + 50%*Ставка эквити. Это дает долевую ставку на уровне 18%, а долевую премию на уровне 10% (18%-18%). В 2023 году, при той же оценке компании в 5 EBITDA, стоимости долга 20% и безрисковой ставке 12%, долевая ставка получается 8%.... Именно поэтому широкий рынок торгуется на уровне 3-4 EBITDA, чтобы удержать долевую ставку на уровне выше 20%.

Но эмитенты IPO предлагают доходность ниже стоимости долга! И я вообще молчу о том, что компании, выходящие на IPO должны давать скидку к справедливой цене акций (увеличивать ставку доходности), чтобы привлечь инвесторов. Когда безрисковые депозиты и ОФЗ дают 12%, коммерческий долг 18%, как может эквити продаваться на IPO по 10-15%! Рисковая эквити премия, как превышение над безрисковой ставкой в 12% не то, что не выросла, как в случае с западными рынками, а она сжалась практически до 0! А зачем тогда покупать акции на IPO с доходностью на уровне депозитов и ОФЗ? Зачем брать на себя риски инвестиций в акции за то же вознаграждение? Давайте посмотрим, что по этому поводу говорят эмитенты. Они подтверждают этот тезис.

Средства, привлеченные Южуралзолотом в ходе IPO, были направлены на… Погашение долга! На встрече с инвесторами, владельцы компании Евротранс, собственника подмосковных заправок, говорят о том, что хотят использовать часть денег от IPO на погашение лизинга! Вы только вдумайтесь, деньги эквити для них стоят также или слегка дешевле, чем обеспеченный, высокоуровневый долг! Или вот цитата Форбс о потенциальном выходе на IPO Делимобиля: “Продажа акций «Делимобиля» станет наиболее дешевым способом привлечения денег в компанию”. Наиболее дешевым способом! И это неудивительно поскольку компанию оценивают в 12-15 EBITDA! Так почему же люди покупают?

Ну или совсем из области фантастики. Близкой к IPO является тема роста акций третьего эшелона за 2023 год. Феномен мемных акций возник пару лет назад, когда несколько компаний, ранее никому неизвестных - сеть кинотеатров AMC и магазины продаж видеоигр GameStop, прославились на весь мир после того, как участники социальной сети Reddit координированными усилиями разогнали цены этих акций в десятки раз. Взрывной рост котировок акций третьего эшелона в 2023 году в России имеет очень схожую динамику. Ниже приведен рейтинг РБК.

Акции перевозчика Globaltruck выросли в 2023 году в 27 раз! Они стоят 600 рублей, при том что справедливая оценка самим менеджментом составляет 85 рублей за акцию. Остальные акции в рейтинге - множество низколиквидных и дешевых электросетевых компаний, которые разогнали в телеграм каналах. Или история с ОВК, Объединенная вагонная компания, акции которой утроились летом буквально за несколько месяцев. Да, действительно вагоны растут в цене, но это происходит уже давно. Но самое главное стоит взглянуть на отчетность ОВК, чтобы увидеть, что долг превышает EBITDA прошлых лет более,чем в 6 раз. А за последний год EBITDA стала отрицательной. В этот момент начинаешь понимать, что от эквити ОВК ничего не осталось и компания по сути банкрот. Но кто полезет в отчетность, когда вам пришла телеграмма о недооцененности этой компании.

Кстати именно поэтому банки устанавливают запретительные ковенанты по показателю долг к EBITDA на уровне 5, макс 6, поскольку в противном случае вся стоимость компании будет приходиться на долговой капитал и принадлежать кредиторам. Если долг поднимется выше этого уровня, то для большинства компаний это означает отрицательный эквити, а банк будет брать на себя потери части тела своего долга, допуская отрицательный эквити.

Так откуда же берется такой рост и чем же там намазано в акциях третьего эшелона и IPO, что к ним так липнут розничные инвесторы? Явно не медом. Все из-за запертых в России денег? Посмею предположить, что здесь можно наблюдать немного другой эффект - геймификацию инвестирования и восприятие этого процесса, как азартной игры, аналогичной игровым автоматам, которые раньше стояли на каждому углу или игре в покер.

Как говорится, что разобраться в чем-то нужно запачкать свои ручки. Я сам решил поучаствовать в этих IPO, чтобы прочувствовать, что испытывают люди, когда делают такие инвестиции. Ничего не чувствуют! Сделать это оказалось невероятно просто. Это оказалось даже проще чем купить акции, поскольку цена при IPO зафиксирована и тебе не нужно думать удачная сейчас цена для входа или нет и мучить себя потом. Это как эффект Макдоналдса - нет необходимости делать сложный выбор из меню ресторана, за тебя уже все сделано. Но самое удивительное, что в самом меню - в презентациях к IPO - я даже не увидел оценку компании на основании мультипликаторов или ставок, сравнения с конкурентами, я молчу про классическое футбольное поле на котором показывается диапазон оценки компании разными способами. Вам нужно просто полистать и слайда и восхититься какая-то это оказывается замечательная компания, как она быстро растет и принесет вам дивиденды! Кто из ритейл инвесторов будет разбираться в деталях, искать отчетность, делать оценку? Мы даже не получаем этой базовой информации от брокера, когда нас заманивают в эти IPO! Если помните, то раньше номинальная ставка по кредиту в договоре была абсолютно бесполезна, поскольку было еще множество скрытых комиссий, но потом ЦБ заставил все таки банки раскрывать эффективную ставку. Не нужно ли ЦБ также заставить брокеров раскрывать как минимум футбольное поле оценок при IPO и сравнение с другими компаниями?

Выбирая где в названии этого лонгрида поставить запятую, я бы выбрал перед инвестировать. Спекулировать нельзя, инвестировать. Это все игра, результат геймификации процесса инвестирования, когда люди могут подать заявку на участие в IPO за пару минут через приложение своего брокера на любую сумму денег, вплоть до 1000 рублей. Я уверен, что более 90% розничных инвесторов даже понятия не имеют как оценить компанию, какую она дает ставку доходности и стоит ли она дорого или дешево. Есть такое понятие, как инвестиции страсти - покупка картин, часов, вина. В данном случае IPO и мемные акции можно назвать инвестированием азарта. Люди просто нашли новую игру для себя и многие развлекаются, вкладывая понемногу. И никто не считает деньги и доходность, также, как это часто бывает в азартных играх. Дело все - в разном восприятии риска. Давайте немного детально посмотрим как это работает.

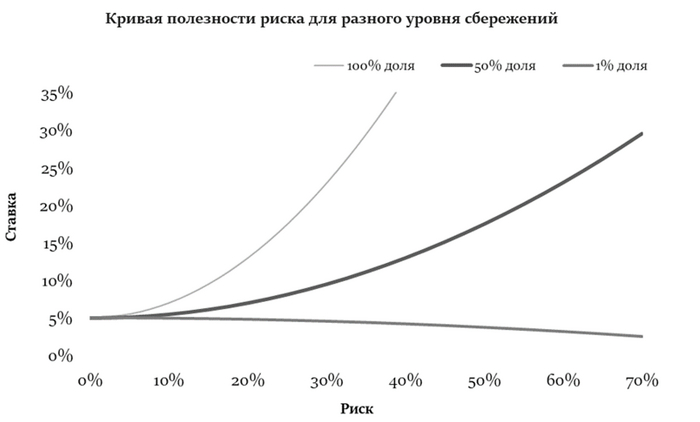

Рассмотрим классическую кривую полезности избегающего риска инвестора (большинства из нас с вами) для всего портфеля (100%). В начале этой кривой мы видим, что по мере роста риска активов требуется очень небольшой прирост в ставке, поскольку нам это интересно, и у каждого есть голод к риску. По мере увеличения инвестиций в рисковые активы и росте риска прирост требуемой ставки доходности будет очень резкий, и каждая дополнительная единица риска будет требовать ещё большего прироста в доходности.

Теперь взглянем на кривую полезности для половины портфеля (50%). В данном случае мы готовы брать на себя дополнительный риск, требуя меньший прирост ставки доходности. Например, мы можем сформировать диверсифицированный портфель, в котором половину будут занимать безрисковые облигации, а половину — акции. Зная, что часть портфеля у нас размещена в безрисковых активах, мы можем позволить себе рискнуть другой частью портфеля.

Третья кривая — кривая полезности для, которая отражает отношение к риску для малой доли портфеля (1 %). Для незначительных сумм наше отношение к риску меняется кардинально, и мы начинаем вести себя, как ищущий риск инвестор. Люди могут проявлять себя иррационально и сознательно искать самые рисковые активы, пусть это даже будет снижать потенциальную ставку доходности, которая выражается в абсурдных ценах на активы. К примеру, один биткойн по цене однокомнатной квартиры. Это как раз то, что происходило с мемными акциями и большей частью криптоактивов и то, что сейчас происходит с IPO и третьим эшелоном.

Сравнивая между собой эти три кривые, можно сказать, что по мере увеличения суммы инвестиций человек начинает всё больше избегать риска. Или можно по-другому сказать, что голод к риску меняется по мере его потребления. Всё то же самое, как с едой. Когда мы голодны, то первая ложка супа будет самой вкусной, и по относительной стоимости мы готовы заплатить за неё самую большую цену. По мере насыщения каждая новая ложка супа будет цениться нами всё меньше и меньше. В какой-то момент мы настолько наедаемся, что уже даже бесплатно не готовы его есть. В этот момент, когда стоимость ложки супа стремится к нулю, требуемая ставка улетает в космос. Мы настолько начинаем не приемлеть риск, что не готовы даже за высокую ставк брать его на себя.

Участвуя в IPO в первый раз для развлечения или участвуя в разгоне телеграмм каналом низколиквидных акций, мы ведём себя как рискованные игроки, готовые дорого платить, т. е. игнорировать невысокую потенциальную доходностью, поскольку не боимся потерять эти деньги.

Именно поэтому хайповые активы могут показывать взрывной рост цен. Никакого финансового объяснения и оправдания динамики цен таких активов нет. При огромном риске активов цена на них взлетает настолько, что ставка начинает стремиться к нулю, если не в отрицательную зону. Биткойн, Tesla, мемные акции, российские IPO и третий эшелон — всё это примеры таких искажений. Для многих это просто развлечение, и каждый вкладывает небольшие суммы, чтобы усмирить свой голод к риску, несмотря на то что риски перевешивают потенциальные выгоды. Ведь неважно, что мы можем потерять целую тысячу рублей.

Помимо голоду к риску выросло еще и количество желающих. Немного статистики. На момент начала СВО на рынке российских акций доля иностранных инвесторов составляла порядка 60-70%, а оставшаяся треть принадлежала физическим лицам и немного пенсионным, страховым и прочим фондам. Основная часть иностранных инвесторов оказалась заморожена после февраля 2022 года и из оставшегося обращений акций доля физических лиц составила уже порядка 80%. Остальные 20% принадлежат профессиональным российским инвесторам - фондам.

Таким образом, после начала СВО 80% оборота фондового рынка формируем мы с вами - физики. И количество ритейл инвесторов растет с каждым годом. Последние 5 лет мы стали свидетелями бума инвестирования на фондовом рынке. Количество зарегистрированных брокерских счетов за 5 лет выросло с нескольких миллионов до порядка 50 млн из которых 3 млн были активными, т.е. совершали сделки раз в месяц. Такой рост количества участников сам по себе уже может существенно увеличить спрос и активность физических лиц.

Рост количества инвесторов и геймификация процесса неразрывно связаны между собой и могут легко объяснить спрос на IPO и теория о запертых деньгах в России тут не при чем. Да, части лиц со сверх крупным частным капиталом действительно пришлось возвращать деньги и инвестировать их в отечественный фондовый рынок, но их доля не такая уж и большая. Более того управлением их деньгами занимаются family офисы и я не думаю, что они будут инвестировать в такие IPO. На самом деле весь секрет в эффекте не запертых денег, а мелких денег, геймификации процесса и бума инвестирования.

Фондовый рынок в явном виде скривило. Чрезмерная концентрация непрофессиональных инвесторов создали настолько серьезные асимметрии и дислокации, что мы скоро станем антиподом того, каким не должен быть фондовый рынок. Решения принимаются по дороге на работу, пока читают телеграм каналы. Ведь, когда людям заниматься изучением компаний? У нас у каждого свои проблемы, семья, работа и у нас нет ни времени ни желания копаться в отчетности и погружаться в детали. А многие просто не знают и не умеют этого. Добавим сюда такую огромную неопределенности в политике и экономике и наш рынок превращается в поистине дикий запад.

Вывод очень простой - если вы индивидуальный инвестор - участвуйте в IPO очень осторожно и минимальными суммами, а если вы владелец бизнеса - быстрее используйте окно возможностей, чтобы продаться. В начале все может казаться безоблачно на фоне всеобщей мании, но потом, к сожалению, будет больно. Это уже доказано на опыте американских мемных акций. Любая мания рано или поздно подходит к концу. Посмотрите на эти прекрасные графики ковидных пелотонов:

и мемных акций, таких как

Я думаю, что у нас будет то же самое через год, а может раньше, но перед этим на биржу еще выйдут десятки компаний, а люди потеряют деньги. На следующий год еще порядка 15 компаний рассматривают выйти на IPO. Ведь когда вернутся институционалы и все новоиспеченные публичные компании упадут в несколько раз. Будет нам хороший урок. Ну а лечится это очень просто - должен вмешаться регулятор. Я с уважением отношусь к нашему ЦБ и её главе, но частенько их реакция запаздывает. Позднее закрытие биржи после старта СВО, слишком долгое удержание низких ставок в 2023 году, гипертрофированное увеличение в конце 2023 года, а теперь и неконтролируемый бум IPO и акций третьего эшелона. Наш зарождающийся рынок розничных инвесторов нужно холить, лелеять и поддерживать.

До тех пор, пока фондовый рынок формируется ритейл инвесторами и капитал распределяется не на основе ставки доходности и рисков, а на основе советов телеграмм каналов, которыми движет цель собственного обогащения, наш российский фондовый рынок не будет эффективным. Ведь фондовый рынок выполняет роль универсального регулятора, как цена позволяет распределить ограниченные ресурсы и сбалансировать спрос и предложение, так же и фондовый рынок, предоставляя площадку для определения цены активов, позволяет эффективно распределить капитал между отраслями и компаниями. Если этот инструмент будет работать неправильно, то и результат будет не такой, как хотелось бы. Мы не достигнем эффективного распределения капитала.

Вообще, если вы дочитали этот лонгринг до конца и вам он показался интересным, вы можете почитать мою книгу “Ставка”. В ней я как раз попытался простыми словами рассказать о финансах и логике принятия инвестиционных решений. Я считаю очень важно помогать людям принимать правильные инвестиционные решения и развивать финансовый рынок и грамотность.

Подписывайтесь на телеграмм канал: https://t.me/Coffinance