Фондовый рынок

Фондовый рынок - как школьная столовая: один день тебе дают мороженое, а на следующий раз пиццу за 10 рублей.

Фондовый рынок - как школьная столовая: один день тебе дают мороженое, а на следующий раз пиццу за 10 рублей.

Европейский союз во вторник, 12 декабря, согласовал соглашение о порядке замораживания и конфискации активов на территории Европейского союза. Соответствующий документ опубликован на официальном сайте организации.

Как отмечается в итоговом пресс-релизе, данные правила позволят повысить эффективность замораживания и конфискации активов, полученных преступным путем, а также расширят возможности стран ЕС по выявлению активов россиян или белорусов, попавших под санкции. Согласно правилам, активы будут изыматься, в том числе, у преступников, занимающихся торговлей людьми, распространением наркотиков и продажей огнестрельного оружия, а также у тех, кто помогает обходить санкции Евросоюза.

Члены ЕС будут обязаны обеспечить органы, занимающиеся отслеживанием и замораживанием преступных денег, квалифицированным персоналом и достаточными ресурсами, говорится в документе. Новый закон, который, вероятно, вступит в силу в 2024 году, также будет распространяться на конфискацию » имущества необъясненного происхождения» и будет направлен на обеспечение приоритета реституции и компенсации жертвам преступлений.

В пресс-релизе отмечается, что организованная преступность является одной из самых больших угроз европейской безопасности. По данным Европола, преступные организации ежегодно получают доход, который оценивается не менее чем в 139 млрд евро.

Ранее издание Financial Times со ссылкой на высокопоставленных чиновников ЕС сообщало, что новые правила по замораживанию активов и использованию доходов от них коснутся только активов ЦБ РФ. На первом этапе комиссия хочет потребовать от центральных депозитариев, хранящих активы российского центрального банка, размещать получаемую от них прибыль на отдельных счетах. На втором этапе плана прибыль будет переведена в общий бюджет ЕС и пойдет на поддержку Украины. По оценкам комиссии, это позволит получать до 3 млрд евро в год, или 15 млрд евро в период с 2023 по 2027 год. Ожидается, что меры в первую очередь затронут Euroclear, бельгийский депозитарий, в котором хранится около 191 млрд евро российских государственных активов — самая большая доля замороженных активов на Западе.

Источник: https://frankmedia.ru/149097

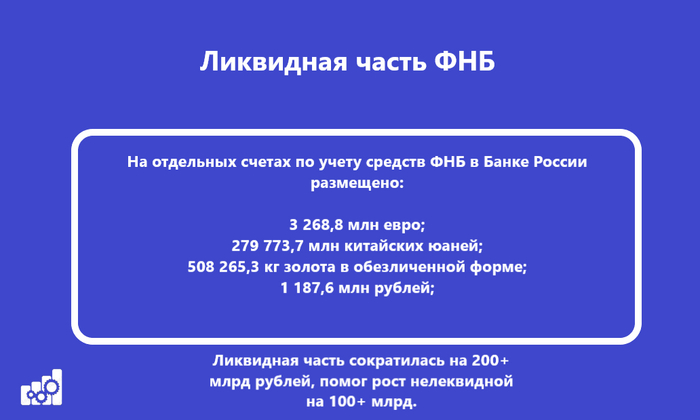

Минфин РФ опубликовал результаты размещения средств ФНБ за ноябрь 2023 г. В этом месяце регулятор продолжает сокращение своих инвестиций, проинвестировал около 39₽ млрд (октябрь - 42₽ млрд, сентябрь - 127₽ млрд, август - 223₽ млрд). По состоянию на 1 декабря 2023 г. объём ФНБ составил — 13,43₽ трлн или 9% ВВП (в октябре — 13,54₽ трлн). Объём ликвидных активов Фонда (средства на банковских счетах в Банке России) составил — 6,74₽ трлн или 4,5% ВВП (в октябре — 6,94₽ трлн). Объём фонда сокращается 3 месяц подряд (в декабре происходит коррекция на фондовом рынке, это сильно повлияет на неликвидную часть ФНБ), это несмотря на снижение инвестиций и профицит НГД (не надо продавать юани/золото), давайте разбираться почему.

▪️ на депозитах в ВЭБ.РФ — 658,3₽ млрд (в октябре —657,7₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов (нововведение ФНБ, сюда уже входят ВК и НЛК-Финанс) – 1,02₽ трлн и $1,94 млрд;

▪️ привилегированные акции кредитных организаций — 329₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,11₽ трлн (в октябре — 3,03₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 86₽ млрд (в октябре — 97,8₽ млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 645,3₽ млрд (в октябре — 467₽ млрд);

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 138,8₽ млрд (в октябре — 147,2₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд;

🔹 депозиты в ВЭБ.РФ — 395,8₽ млн;

🔹 облигации НЛК-Финанс – 234,1₽ млн.

🔥Сейчас НГД показывают профицит, а значит из ликвидной части ФНБ не надо изымать юани и золото. Но также и пополнение ФНБ не стоит ожидать, из-за волатильности валютного рынка ЦБ приостановил покупку иностранной валюты с 10 августа и до конца 2023 г. Произойдёт обмен между ЦБ и Минфином (ЦБ передаст валюту Минфину и она осядет в ФНБ, а Минфин передаст рублёвую сумму ЦБ). Но прошла новость о том, что ЦБ возобновит покупку валюты по бюджетному правилу с января 2024 (это должно помочь ликвидной части). Как вы можете наблюдать в ликвидной части сокращается наличие €, именно их используют для инвестиций, но на сокращение объёма ФНБ повлиял значительный фактор:

▪️ Неликвидная часть выросла за счёт выросшей стоимости акций Сбербанка и новых инвестиций, ВТБ и Аэрофлота значительно потеряли в своей цене. Интересно, что увеличилась доля в привилегированных акциях РЖД и появились акции Атомэнергопрома (переделанный столбец: ценные бумаги, связанные с реализацией самоокупаемых инфраструктурных проектов, содержал данных эмитентов, теперь его переименовали в облигации и там находятся только облигации). Напомню, что акции Сбербанка занимают почти половину неликвидной части, а на сегодняшний день происходит коррекция на рынке это сильно снизит неликвидную часть;

▪️ А вот ликвидная, наоборот, сократилась. Рубль окреп, это повлияло на евро, юани и золото.

🔥В октябре потрачено на инвестиции — 39₽ млрд. В очередной раз в облигации НЛК-Финанс (дочка НСК, создана для страхования авиационных рисков и авиаперевозчиков в связи с санкциями) было вложено 5,4₽ млрд, 12,3₽ млрд досталось ГТЛК для приобретения воздушных судов (после передачи в лизинг), далее 6,5₽ млрд достались фонду развития территорий, 13,8₽ млрд российским автомобильным дорогам. Из-за санкций авиаотрасль нуждается в особом участии государства, как мы можем наблюдать на протяжении долгих месяцев идёт её подпитка, вопрос только в том сможет ли вообще она существовать самостоятельно?

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Ломбардное IPO: такое айпио нам не надо

Мы не будем подробно разбирать 🏦МосГорЛомбард, хотя планировали даже прийти к ним и заложить что-нибудь а потом выкупить, чтобы оценить продукт

Причина в мультипликаторах: ломбард хотят оценить в 3,5-4 млрд. 😳при собственном капитале 0,3 млн. Даже при конвертации привилегированных акций и доп.эмиссии для IPO - капитал вырастет максимум до 1,3 млрд. Это по самым оптимистичным ожиданиям.

Доходы до переоценки стоимости залогов (вчера золото выросло - завтра упало) в пределах 50 млн. в год ❗️

Операционная прибыль за 9 месяцев - 8,2 млн. руб. ❗️а за 9 мес. 2022 года был операционный убыток

Единственное, чем поможет IPO - компания сократит процентные платежи 💰 на 150-180 млн в год

Мультипликаторы (самые оптимистичные из возможных)

🔹Цена / балансовая стоимость = 3,1 (т.е. каждый рубль капитала вы покупаете за 3,1рубля, но по сути, деньги от IPO это и будет самой большой частью капитала ломбарда)

🔹Цена / прибыль = 20 😳(здесь основной эффект от снижения % расходов)

Новость о продлении приема заявок как бы намекает, что желающих мало:

«Мосгорломбард» продлил срок сбора заявок на приобретение его акций на IPO

Источник: FrankMedia

Какой бы ни был классный продукт, в такой сделке мы не участвуем.

---

До встречи в канале Кот.Финанс.

🏦 Сбер опубликовал сокращённые результаты по РПБУ за 11 месяцев 2023 года. За 11 месяцев компания заработала — 1,377₽ трлн чистой прибыли и стремится к 1,5₽ трлн за полноценный год (в рекордном 2021 году за весь год было заработано 1,251₽ трлн чистой прибыли), напомню, что ещё в начале 2023 года аналитики предполагали, что Сбер заработает, только 1₽ трлн чистой прибыли. Но это не помешало котировкам снижаться который день, всё дело в ужесточении ДКП, меры регулятора начали действовать. Выдача ипотеки продолжает снижаться — 451₽ млрд (в предыдущие месяцы — 475₽ млрд, 564₽ млрд), портфель же потребительских кредитов остался на том же уровне — 248₽ млрд (в предыдущие месяцы — 248₽ млрд, 260₽ млрд). За счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок, увеличения ключевой ставки и укрепления рубля, удалось охладить кредитование, соответственно, в будущем это снизит заработки финансовых организаций (мы уже наблюдаем снижение чистой прибыли в этом месяце относительно прошлых месяцев, если рассматривать относительно прошлого года, то на снижение повлияли операционные расходы, ибо комиссионный и процентный доход увеличились относительно прошлого года). Перейдём же к основным показателям компании за ноябрь:

☑️ Чистые процентные доходы: 224,2₽ млрд (+40,4% г/г)

☑️ Чистая прибыль: 115,4₽ млрд (-7,4% г/г)

☑️ Чистые комиссионные доходы: 60,4₽ млрд (+5,9% г/г)

☑️ Коэффициент достаточности основного капитала: 11,8%, базового — 11,5%

Что ещё можно отметить при разборе отчёта?

🟢 Коэффициенты достаточности основного и базового капитала наконец-то выросли. Общий капитал банка вырос на 3,2% за счёт заработанной прибыли и составил 6₽ трлн

🟢 Качество кредитного портфеля осталось стабильным — доля просроченной задолженности составила 2%.

🟢 Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 11 месяцев 2023 составили 582,6₽ млрд. В ноябре в связи с прогнозируемым замедлением выдач ипотечных кредитов банк проактивно доначислил 43₽ млрд резервов по кредитам на финансирование жилищного строительства. Без учёта влияния изменения валютных курсов стоимость риска за 11 месяцев 2023 составила 1,4%. Сформированные резервы превышают просроченную задолженность в 3 раза.

🟢 Операционные расходы составили 743₽ млрд, показав рост за 11 месяцев на 26% г/г за счёт низкой базы 2022 года, когда была запущена масштабная антикризисная программа сокращения расходов, а также на фоне повышения заработной платы сотрудникам с июля 2023 года

📌 Сбербанк утвердил новую трёхлетнюю стратегию развития компании и представил её участникам рынка 6 декабря 2023 года, как я отмечал в прошлом отчёте, что дивидендная политика не претерпит резких изменений, так оно и получилось, оставили выплату 50% от чистой прибыли. Если спрогнозировать, что банк до конца года заработает 1,5₽ трлн, то на выплаты может пойти порядка 750₽ млрд, а значит примерно 33₽ на акцию, при сегодняшней цене акции — это 13% дивидендной доходности. При этом необходимо понимать, что чистая прибыль уже начинает сокращаться и в 2024 году явно будет другой процент заработка, учитывая явное повышение ставки в декабре, мы получаем очередное ужесточение ДКП, а при росте ставок безрисковые инструменты становятся интереснее (из акций деньги перетекают в депозиты/облигации), а кредиты становятся не подъёмными (в особенности ипотека без господдержки и потребительские кредиты).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

📌В ноябре 2023 года чистая прибыль составила 115,4 млрд рублей, что на 7,4% меньше результата за ноябрь 2022 года. Вот как неожиданно. А вы думали, что Сбер будет рекордно прирастать в чистой прибыли каждый месяц? Но на самом деле, банк продолжает расти очень быстрыми темпами.

📌А вот чистая прибыль за все 11 месяцев этого года составила 1 трлн. 377,6 млрд. рублей. Тут рекорд, опять рекорд. Лучший зеленый банк в России.

📌Чистый процентный доход за январь-ноябрь текущего года вырос на 37,8% - до 2 трлн 110,2 млрд рублей на фоне роста бизнеса. В ноябре этот показатель увеличился на 40,4% и составил 224,2 млрд рублей.

📌Чистый комиссионный доход за 11 месяцев вырос на 16,2% - до 635,6 млрд рублей за счет роста объемов эквайринга и доходов от расчетно-кассового обслуживания. В ноябре этот показатель составил 60,4 млрд рублей, увеличившись на 5,9%.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

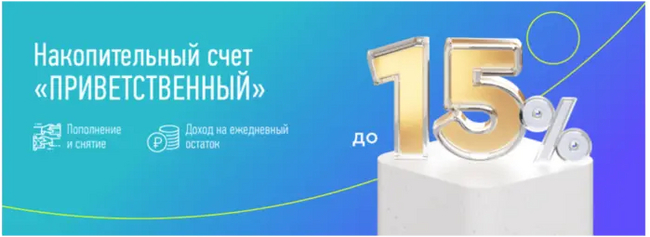

На связи Кот.Финанс, а это значит, что мы опять поговорим о выгодных инвестициях. Вообще, мы специализируемся на разборе компаний и отбираем 💎 среди 🚮! Наши подборки облигаций здесь. Но сегодняшние банковские ставки вполне конкуренты. Пойдем разбираться!

Мы считаем, что накопительный счет должен быть простым и без лишних доп.условий. Он должны давать свободу действий: хочешь – снял, хочешь – пополнил. Но сейчас другая задача: неопределенность решения ЦБ в ближайшую пятницу (15 декабря будет новое заседание, где ключевую ставку могут увеличить) не позволяет думать даже на 3 месяца вперед. Нужно разместить деньги на короткий срок, чтобы если Ключевая вырастет – перевложить уже на лучшие условия.

Кстати, что ждете от заседания ЦБ 15 декабря?

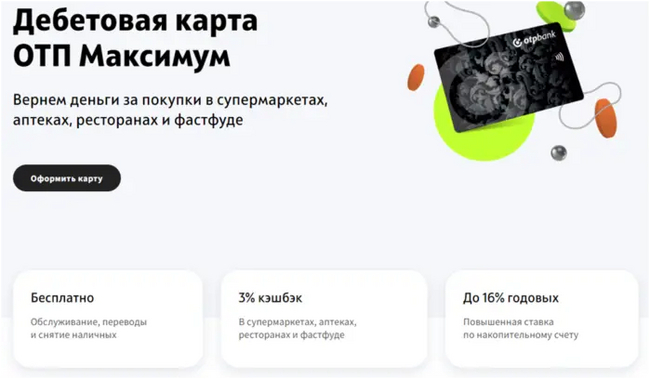

Накопительный счет идет строго в связке с картой «Максимум». Точно подойдет для новых клиентов, а для действующих – есть условия по тратам.

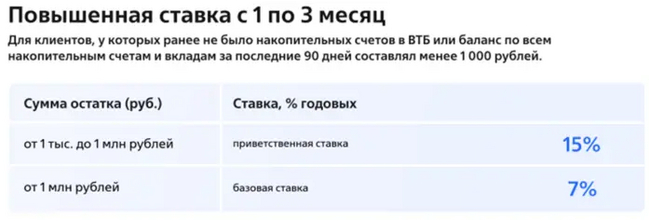

ВТБ рад новым клиентам, и готов давать 15% первые 3 месяца на сумму до 1 млн. рублей. Если у вас больше – идите к конкурентам.

Предложение для новых клиентов на 2 месяца на сумму до 1 млн. рублей. Зато на ежедневный остаток.

Опять же, для новых клиентов, зато на ежедневный остаток, что позволяет в любой момент пополнять и снимать без потери процентов. Повышенная ставка действует 3 месяца.

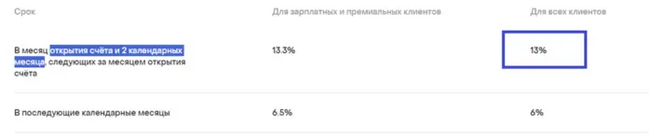

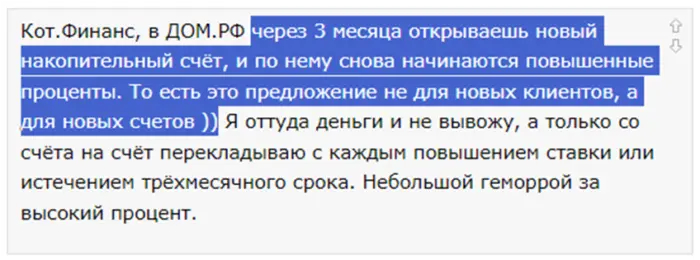

Платит 13% на ежедневный остаток. Раньше нам казалось, что только для новых клиентов, но нет – для новых счетов. Нужно лишь переоткрывать счет заново каждые 90 дней.

Этот лайф хак нам подсказали на Smart-Lab. Спасибо Ирине Чернецовой!

Также, ДомРФ интересен тем, что хоть это и накопительный счет – ставка фиксируется банком, хотя мы давно привыкли, что по накопительным ставка может быть изменена в 1 день.

Сводная таблица:

Нам больше нравится ДомРФ: понятные условия, фиксированная ставка на 3 месяца, и не надо быть новым клиентом - достаточно переоткрывать сам счет. Хотя если у вас большая сумма - разница в пару процентов будет существенна, но не забывайте, что у многих акционных предложений - ограничение суммой в миллион

Мы обошли вниманием Яндекс.Сейв (14%; доступен не всем, только по предложению самого Яндекса), Хоум Кредит (16% с платной подпиской и условиями по тратам), Альфу (14% на минимальный остаток для новых и 11% для действующих) и еще ряд интересных предложений, где есть «пороги входа»: высокие траты, платные подписки, статус премиум или private (для таких клиентов у Тинькофф интересное предложение).

Минимальный остаток нам не понравился, т.к. до заседания меньше недели, и сняв всю сумма раньше - теряешь проценты.

Не забывайте, что любой банк может в одностороннем порядке изменить условия по своим накопительным счетам. По вкладам – не может.

Делитесь в комментариях, вдруг есть предложение еще лучше!

---

До встречи в канале Кот.Финанс.

ЛУКОЙЛ получил разрешение на приобретение принадлежащих UROC Limited 2,6 млрд акций ЭЛ5-Энерго — распоряжение президента РФ. На сегодняшний день ЛУКОЙЛ владеет — 56,44% акций ЭЛ5-Энерго, ещё в начале 2023 года компания сообщила о консолидации своей доли (Итальянская Enel закрыла сделку по продаже своего пакета акций в октябре 2022 г., в результате ЛУКОЙЛ и Газпромбанк-Фрезия получили 26,9% и 29,5% акций ЭЛ5-Энерго, в декабре пакет Газпромбанк-Фрезии выкупил ЛУКОЙЛ). Если изучить структуру акционерного капитала ЭЛ5-Энерго, то UROC Limited принадлежит 7,4% капитала, а значит доля нефтяной компании в ЭЛ5-Энерго может увеличиться с 56,44% до 63,84%. При этом free-float ЭЛ5-Энерго составляет — 30,62%, поэтому задумываться о делистинге и дальнейшем выкупе акций до 95% не стоит. Данная покупка несёт в себе две положительные новости для ЛУКОЙЛА, приобретение при любых обстоятельствах произойдёт ниже рыночной цены (как это было с приобретением пакета у Итальянцев, иностранцем дают шанс выйти и выйдут они по любой цене, чтобы хотя бы урвать какой-то процент своих денег), с увеличением доли в будущем на счета компании будет приходить больше кэша в виде дивидендных выплат.

Не стоит забывать и о перспективах компании, учитывая в каком печальном состоянии она досталась ЛУКОЙЛу (проблемы начались с продажи компании, потом добавилось обесценивание активов в размере 29,5₽ млрд, также у компании была отрицательная чистая прибыль) и как он достойно выходит из этой ситуации. Если рассматривать последний отчёт компании (МСФО за 9 м. 2023 г.), то уже сейчас можно сделать несколько выводов:

💡 Компания полноценно генерирует чистую прибыль, все основные финансовые показатели увеличились на несколько десятков процентов: ⚡️ Выручка: 44,2₽ млрд (21,8% г/г),⚡️ Чистая прибыль: 3,4₽ млрд (годом ранее убыток — 8₽ млрд),⚡️ EBITDA: 8,8₽ млрд (27,9% г/г).

💡 Компания продолжает снижать чистый долг, за прошедшие 9 м. он снизился на 12,8% до уровня 25,9₽ млрд после окончания активной фазы инвестиций в ВИЭ. Самое интересное, что согласно бизнес-плану компании на 2023-2025 г., эмитент прогнозировал, что чистый долг продолжит увеличиваться в 2023-2024 гг. (по МСФО за 2022 г. он составил — 29,8₽ млрд) в связи с финансированием ранее начатых проектов модернизации, а снижение чистого долга ожидалось начиная с 2025 г. (начали снижение уже в 2023 г).

💡 Производственные результаты улучшились. Полезный отпуск электроэнергии наконец-то в плюсе (+2% г/г), три месяца назад это статься была в минусе. Продажа электроэнергии увеличивается хорошими темпами (7,1% г/г), а вот продажи тепла в минусе (-5,5% г/г) из-за влияния более высоких температур в регионах присутствия компании в течение отопительного периода 2023 г. по сравнению с предыдущим годом.

📌 Уже сейчас можно смело сказать, что инвестиционная деятельность компании приносит плоды: на финансовые показатели положительно повлияло введение в эксплуатацию ветропарков — рост доходов от программы ДПМ ВИЭ (Азовского, но особенно Кольского, об этом свидетельствует полезный отпуск электроэнергии: ветропарки 541 ГВтч, +199,4% г/г и продажи электроэнергии: 18 303 ГВтч, +7,1% г/г). ЛУКОЙЛ на этом не останавливается и сообщил, что достроит ветропарк в Ставропольском крае. Конечно, омрачает всё это утверждённый 5 план, ибо до 2027 г., весь FCF компании направляется на снижение долга, поэтому от дивидендов СД рекомендовал воздерживаться до достижения оптимального уровня долговой нагрузки, но сроки могут сдвинуться в меньшую сторону из-за положительных результатов уже в 2023 году. Главный же мажоритарий продолжает верить в перспективы ЭЛ5-Энерго, при этом, прилагая усилия по грамотному управлению компанией, выйдя уже на положительную прибыль и начав сокращать чистый долг раньше намеченного срока при колоссальных инвестициях.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor