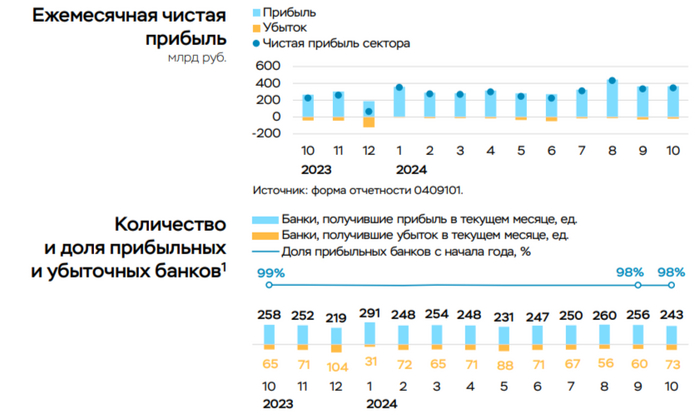

Чистая прибыль банковского сектора в октябре 2024г. подросла благодаря низкому резервированию, переоценка активов и субордов давит на баланс

💳 По данным ЦБ, в октябре 2024 г. прибыль банков составила 348₽ млрд (+4% м/м, +35,9% г/г), незначительный рост относительно прошлого месяца (в сентябре — 336₽ млрд), по сравнению с прошлым годом ощутимый рост — 256₽ млрд в октябре 2023 г. Стоит отметить, что доходность на капитал в августе снизилась с 27 до 25,2%, но это всё равно довольно-таки высокий показатель. Теперь приступим к интересным фактам из отчёта:

🟣 Значимая часть чистой прибыли по-прежнему приходится на неосновные (волатильные) доходы — 114₽ млрд (на уровне прошлого месяца). В октябре это в основном доходы от переоценки инвестиций у отдельных банков (~90₽ млрд). При этом банки понесли больше убытков от операций с ПФИ (на 30₽ млрд) и потеряли на отрицательной переоценке ценных бумаг на фоне роста ставок (-24₽ млрд, в сентябре +11₽ млрд).

🟣 Основная прибыль (включает ЧПД, ЧКД, операционные расходы и чистое доформирование резервов) выросла до 236₽ млрд с 201₽ млрд в сентябре из-за низкого отчисления в резервы (-45₽ млрд, -26% м/м), преимущественно по рознице (-23₽ млрд, -23% м/м) из-за положительных корректировок по МСФО у отдельных банков.

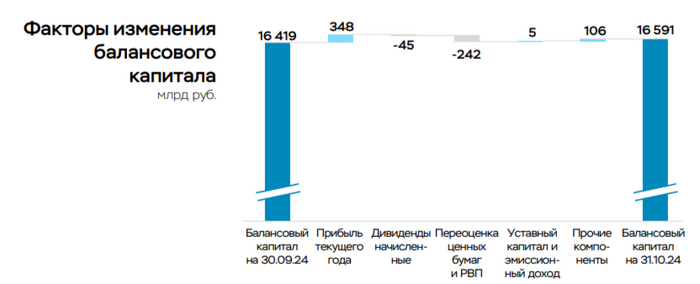

🟣Балансовый капитал увеличился на 172₽ млрд, темпы ниже, чем в чистой прибыли сектора. Этому есть объяснение: отрицательная переоценка ценных бумаг -242₽ млрд (в сентябре -112₽ млрд, наличие ОФЗ в портфелях даёт о себе знать) и переоценка валютных субординированных займов -29₽ млрд (в сентябре -16₽ млрд, курсовые разницы влияют в обе стороны). Стоит отметь увеличение добавочного капитала благодаря пересчёту отложенному налогу на прибыль +122₽ млрд (отрицательная переоценка ценных бумаг не отражается в налоговой базе, это в будущем приводит к экономии по налогу на прибыль, доп. эффект оказывает повышение ставки налога на прибыль до 25%).

Данные изменения видны по отчётам:

🏦 В октябре Сбер признал переоценку отложенных налоговых активов и обязательств по ставке 25%. Налог в октябре составил 3,3₽ млрд, годом ранее заплатили 31,4₽. Расходы на резервы составили 68,8₽ млрд (годом ранее всего 1,1₽ млрд). Портфель жилищных кредитов вырос на 0,9% за месяц (в сентябре 1,1%), в октябре банк выдал 206₽ млрд ипотечных кредитов (-56,6% г/г, месяцем ранее 222₽ млрд). Портфель потребительских кредитов снизился на 1,5% за месяц (в сентябре -0,6%), в октябре банк выдал 131₽ млрд потреб. кредитов (-47,2% г/г, месяцем ранее 181₽ млрд). За месяц корпоративным клиентам было выдано 2,3₽ трлн кредитов (годом ранее — 2,1₽ трлн). Вклад же Сбера в общую банковскую прибыль в августе составил 38,6%.

💯 По данным ЦБ, в октябре 2024 г. спрос в кредитовании составил 169₽ млрд (0,4% м/м и 18,8% г/г, месяцем ранее — 401₽ млрд). Ипотечных кредитов было выдано на 367₽ млрд (в сентябре 373₽ млрд). Потреб. кредитование составило -46₽ млрд (-0,3% м/м, в сентябре — +102₽ млрд). В автокредитовании закончилось безумство — 49₽ млрд (+1,9% м/м, в сентябре — 124₽ млрд), с октября повысили утильсбор, также с ноября повышены макропруденциальные надбавки для нецелевых потреб. кредитов с ПДН 50+ под залог АС. Прирост корпоративного кредитного портфеля составил значительные 1,9₽ трлн (+2,3% м/м, в сентябре — 1,6₽ трлн).

📌 Как вы можете заметить, в октябре основная прибыль банков повысилась из-за низкого резервирования и отложенного налогового актива (всё же снижение кредитования уменьшает маржу банков), также курсовые разницы вносят свои коррективы (в ноябре ₽ значительно ослаб, а значит ждём весомой подпитки банковского сектора). Не стоит забывать, что снижение индекса RGBI/курсовые разницы давят на баланс банков, нет сомнений, что на декабрьском заседании ставку поднимут до +23% (один из факторов — рост корпоративного кредитования). Поэтому у меня нет уверенности, что банковский сектор продолжит получать сверх прибыль в следующей половине 2025 г.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor