🏦 Банк ВТБ опубликовал фин. результаты по МСФО за октябрь 2024 г. В данном месяце произошли разовые эффекты, которые увеличили чистую прибыль по отношению к прошлому году, если рассматривать розничное кредитование и % доходы, то там всё грустно, но ожидаемо. Давайте для начала рассмотрим отчёт:

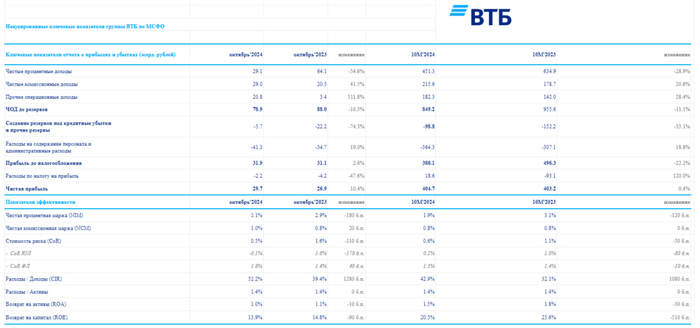

✔️ ЧПД: 10 м. 451,3₽ млрд (-28,9% г/г), октябрь 29,1₽ млрд (-54,6% г/г)

✔️ ЧКД: 10 м. 215,6₽ млрд (+20,6% г/г), октябрь 29₽ млрд (+41,5% г/г)

✔️ Прочие опер. доходы: 10 м. 182,3₽ млрд (+28,4% г/г), октябрь 20,8₽ млрд (+511,8% г/г)

✔️ ЧП: 10 м. 404,7₽ млрд (+0,4% г/г), октябрь 29,7₽ млрд (+10,4% г/г)

💬 Показатель чистой % маржи упал сразу на 120 б.п. до 1,9% за 10 м., это намекает на то, что банку обходится в копеечку привлечение денег клиентов.

💬 Кредиты юр. лицам увеличились за 10 м. до 16,43₽ трлн (+2,5% м/м, +17,2% г/г), корпоративные кредиты в основном выдаются с плавающей ставкой, а значит, бизнес кредитуется под +21% и выдача выше чем год назад, когда ставка была 15%. Портфель кредитов физ. лиц по итогам 10 м. составил 7,658₽ трлн (-0,4% м/м, +9,7% г/г), в октябре уже происходит снижение портфеля, которое влияет на чистые опер. доходы до резервов — 849,2₽ млрд (-11,1% г/г).

💬 Прочие опер. доходы в значительном плюсе благодаря работе с заблокированными активами, банк обещал, что отразит данное воздействие в IV кв. (92₽ млрд), в ноябре ещё получат больший плюс из-за девальвации ₽ и роста золота, как вы понимаете банк не замечает снижения номинальной стоимости ОФЗ (крупнейшими держателями ОФЗ являются СЗКО).

💬 За 9 м. отчисления в резервы составили -98,8₽ млрд (-35,1% г/г). В октябре отправили -5,7₽ млрд (-22,2₽ млрд годом ранее). Низкое резервирование в этом году, видимо, связанно со снижением стоимости риска с 1,1% до 0,6% и с низкой динамикой в доли неработающих кредитов (покрытие неработающих кредитов резервами сократилось на 19,5 п.п. до 150,3%). Но всё равно диву даёшься, как при такой % ставке резервирование ниже, чем в 2023 г.

💬 Расходы на содержание персонала и админ. расходы — 364,3₽ млрд (+18,6% г/г), надо понимать, что теперь сюда суммируются админ. расходы и расходы на персонал присоединённого банка РНКБ. РНКБ, кстати, уже приносит весомую прибыль и выплатит ВТБ 25₽ млрд дивидендов (вспоминаем о 112₽ млрд дивидендах от присоединённого Открытия), поэтому сделка по Почта Банку произойдёт уже в декабре (капитал и дивиденды).

💬 Налог тоже снизился, видимо, из-за переоценки отложенных налоговых активов и обязательств по ставке 25%.

💬 Общая достаточность капитала за 10 м. составила 9,1% (min допустимое значение с учётом надбавок — 8,25%), сейчас капитал банка равен 2,55₽ трлн, мы знаем, что превышение достаточности капитала всего на 0,85 п., значит, чтобы не нарушать нормативы ЦБ у ВТБ за 10 м. есть на дивиденды всего 21,6₽ млрд. По прогнозу достаточность должны докрутить до 9,4% к концу года, а прибыль составит 550₽ млрд (осталось заработать ещё 145₽ млрд), часть из неё пойдёт в капитал, но Пьянов заявил, что изменения графика повышения антициклической надбавки потребность ВТБ в капитале оценивается в 120₽ млрд на начало 2025 г.

📌 ВТБ подтверждает, что побьёт прошлогодний рекорд по ЧП и выйдет под конец года на 550₽ млрд. Только в данную прибыль заложили 3 разовых эффекта: 92₽ млрд прибыли от работы с заблокированными активами (уже происходит), признание 58₽ млрд отложенного налогового актива (уже произошло) и в IV кв. ожидается погашение нескольких кредитов в недружественных валютах, по ним будут распущены резервы. Без разовых эффектов основной заработок банка находится под давлением помимо повышения к.с. и сворачивания льготной ипотеки, в ноябре повысили макронадбавки по кредитам с ПДН 50+. Но, зато правление ВТБ себя не обидело себя и за I п. выписало себе 3,2₽ млрд, а ты всё продолжаешь ждать дивидендов?

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor