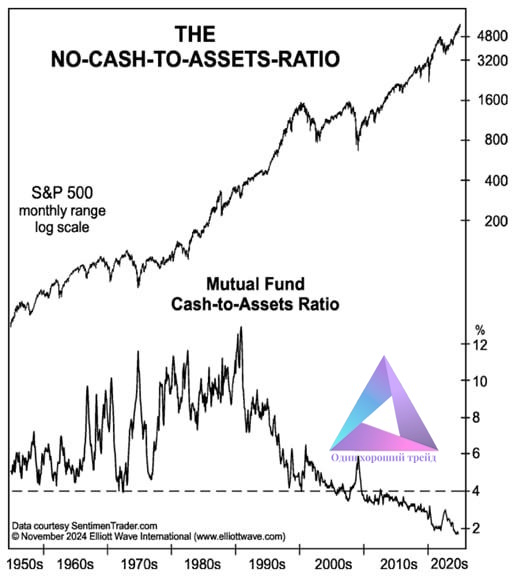

Управляющие инвестиционными фондами акций идут в «All In»

И уже сейчас у них фактически нет ликвидности для инвестиций. У них нет буфера против медвежьего рынка.

Показать полностью

3

И уже сейчас у них фактически нет ликвидности для инвестиций. У них нет буфера против медвежьего рынка.

Рынки в РФ валятся вниз, но фоне других стран где отмечается рост (кроме ещё Китая).

Геополитика остаётся триггерной точкой локального рынка. Каких-то позитивных новостей не появилось, а мы падаем уже вторую неделю. Напротив, внимание инвесторов направлено на экстренное заседание совета Украина-НАТО, которое запланировано на вторник. Даже дивидендная тема уже не способна как-то серьезно взбодрить «быков» - так, в пятницу, например, был последний день покупки акций «ТКС Холдинга» под дивиденды, которые не выплачивались более трех лет, однако это обстоятельство не помешало бумагам обвалиться более чем на 5%.

В Китае сегодня финансовые рынки тоже снижались, но в пределах 0,4%.

Автор статьи - https://t.me/buynotsell.

***

Существует целый ряд особенностей ИИС-3, а теперь появился повод удивиться неподготовленности нормативной базы еще больше.

Тем инвесторам, которые в текущем году успели конвертировать ИИС старого типа в ИИС-3, а после открывали дополнительные счета (можно открыть до 3-х ИИС-3), ФНС направило требование вернуть налоговые вычеты. Аргументация: по ст. 219.1 НК РФ инвестор имеет право на вычеты только при условии, что владеет одним ИИС, в противном случае льготы теряются.

По текущему законодательству трансформация ИИС предполагает два действия:

Подать заявление брокеру или управляющей компании.

Подать заявление в ФНС.

Однако с выполнением второго пункта возникла проблема – инвестор не может его подать, т.к. налоговая служба сперва должна определить форму и порядок подачи данного документа (58-ФЗ). На мой взгляд, самым адекватным решением вопроса станет передача брокерам и управляющим компаниям полномочий самостоятельно передавать в ФНС сведения о трансформации ИИС. Это упростит процедуру и сократит сроки.

Количество таких конвертаций вряд ли превысит 10% от общего числа ИИС. Для безболезненного решения вопроса со своим ИИС рекомендовал бы сейчас всем, у кого закончился 3-х летний период владения старым счетом закрыть его, а после оформить ИИС-3.

Это позволит избежать проблем с ФНС, тем более, что льготу на долгосрочное владение по бумагам после конвертации ИИС все равно сохранить не получится.

***

Веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только).

Подписывайтесь, чтобы не пропустить ничего интересного.

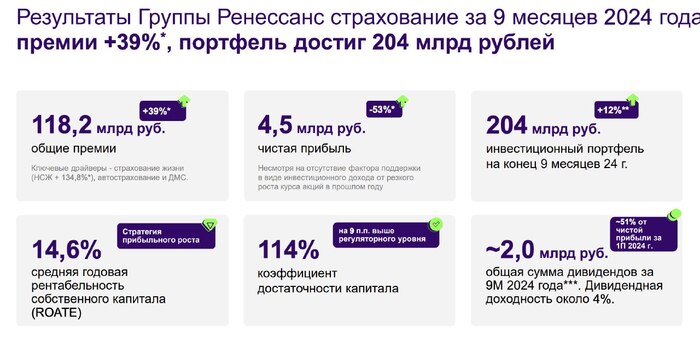

Вышел короткий отчет за 9 месяцев 2024 года у компании Ренессанс. Отчет может разочаровать любителей чистой прибыли (падение в 2 раза из-за разовых переоценок), но ситуация у компании лучше абсолютного большинства.

📌 Что в отчете?

Ренессанс - это интересная кейс, так как доходы компании зависят от результатов страховой деятельности и от инвестицинного портфеля.

— Страховая деятельность. Общий размер премий вырос до 118 млрд (+39%), так еще в 4-ом квартале будет сильный эффект от M&A сделки. Чистая прибыль по данному сегменту составила 4.5 млрд.

— Инвестиционный портфель. Вырос с начала года на 12% до 204 млрд. Портфель преимущественно состоит из облигаций, что является разумным подходом при ставке в 21%, так что денежки будут капать. Так почему результат по прибыли хуже в 2 раза чем год назад? Вы видели, где индекс RGBI и Индекс ММВБ? Нулевой результат - это неплохо на текущем рынке. При снижении ставки портфель даст очень хорошую прибыль!

— Административные расходы. Из негатива отмечу опережающий рост административных расходов до 9.2 млрд ❌

— Дивиденды. По итогам первого полугодия компания объявила дивиденды в размере 3.6 рублей на акцию, да доходность смешная, но у компании есть огромный потенциал по росту капитализации.

— Покупка Райффайзен Жизнь. Компания в октябре завершила сделку по покупке данного актива, но эффект мы увидим только в 4 квартале. ✔️

📌 Мое мнение по компании

Почему акции почти не падают? Потому что компания активно пылесосит акции с рынка через байбек, а байбек делается из-за заложенного огромного внутреннего потенциала: страховой сегмент способен зарабатывать минимум 6 млрд в год, а инвестиционный портфель если даже будет приносить 10%, то это уже 20 млрд в год. 6+20 = 26 млрд потенциальной прибыли при капитализации в 55 млрд. P/E чуть больше 2, поэтому компания и проводит байбек. Почему я еще не купил? Потому что 4 квартал будет ужасный из-за тети Эли 🗣, но вот в 1 квартале 2025 года планирую добавить акцию в портфель!

Вывод: отчет обманчиво плохой, поэтому не надо смотреть на строку "чистая прибыль", а потенциал в росте котировок огромный, но эффект будет только на цикле снижения ставок!

Подпишись, мне будет приятно!

Тайм коды:

00:00 | Вступление

00:17 | ФосАгро отчиталась за IIIкв. 2024г — долговая нагрузка продолжает увеличиваться, а экспортные пошлины проедают FCF. Дивиденды платят в долг!

10:02 | Совкомфлот отчитался за IIIкв. 2024г. — фин. показатели ожидаемо ухудшились. Надежда на ослабление рубля, кубышку и взлёт ставок на фрахт

17:25 | RENI отчиталась за III кв. 2024г. — страховой бизнес генерирует основную прибыль, но коррекция на фондовом рынке снизила фин. показатели

23:20 | Инфляция в середине ноября — рекордные темпы 46 недели. Потреб. спрос восстанавливается, топливный рынок лихорадит, а доллар по +100 руб

28:20 | Аукционы Минфина — министерство отказалось от флоатеров, сделав ставку на классику, но рынок желает большей премии к выпускам

34:15 | Заключение

P.S. Если у вас проблемы с Ютубом, то выставляю видео на альтернативных площадках:

▶️ Rutube — https://rutube.ru/channel/15433949/

▶️ ВК.Видео — https://vk.com/svoiinvestor

▶️ Яндекс.Дзен — https://dzen.ru/svoiinvestor

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Вышел отчет за 9 месяцев 2024 года у компании Совкомфлот (риски подсвеченные ранее реализуются). Отчет дали только в долларах, поэтому будет анализировать так (пересчитывать все в рубли мне лень). История дешевая, но рисков приличное количество!

📌 Коротко про отчет

— Операционные прибыль. Включение танкеров компании в этом году в SDN - cписок сделало двойной негативный эффект: выручка упала, так как часть танкеров простаивало, а расходы выросли из-за выросших издержек во всем, поэтому операционная прибыль в долларах рухнула c 930 до 513 млн долларов. Падение сильное, но в рублях все получше + акции стоят уже не 140, а 90 рублей.

— Кубышка. У компании почти нулевой чистый долг (1 346 млн долларов кэша + выданные займы на 213 млн против долгов на 1 441 млн долларов), поэтому компания получает небольшой процентный доход, так как кредиты были взяты давно и под низкие ставки. Баланс у компании здоровый ✔️

📌 Три новые беды

В последнее время случилось три негативные вещи, которые могут давать на котировки:

— Кейс Транснефти ⛽️. Государство захотело вытащить кубышку (под предлогом монопольного положения) из Транснефти, поэтому повысило налог на прибыль до 40%, и в этом нет ничего хорошего для фондового рынка. И если государство захочет с кем-то повторить подобный трюк, то Совкомфлот один из первых кандидатов. Положение монопольное?Монопольное! Приличная кубышка есть? Есть! Так еще основной акционер государство, а 20% долю миноритариев можно снова прокатить через повышенный налог. Это риск теперь надо учитывать!

— Cанкции на ГПБ. Минфин США ввел новые санкции, только не на танкеры Совкомфлота, а на Газпромбанк. Через данный крупный российский банк проходили многие иностранные платежи с внешним миром. У Совкомфлота точно добавиться проблем со сбором дебиторки, оплатой расходов, а также хранением заработанной валюты на счетах из-за данных санкций.

— Дональд Трамп 🗣. Если будет определенная деэскалация в геополитике в связи с избранием нового президента США, то Cовкомфлот возможно будет антибенифициаром в данной ситуации. Санкции никто, конечно, не снимет, но вот премия у компании в 30-40% за перевозку российской нефти может уйти!

📌 Мое мнение по Совкомфлоту 🧐

Я свои акции продал с небольшим убытком по 120 рублей в июне, так как были косвенные данные, которые говорили о проблемах с отдельными танкерами после включения их в SDN => выручка будет падать у таких танкеров + будут расти расходы.

С точки зрения фундаментала компания выглядит дешевой: P/E = 4, дивидедная доходность 13%, бенефициар девальвации, дешевый долг перекрыт дорогими депозитами, а еще компания в 2025 году может получить 2 газовоза, но вот рисков (санкции, непредсказуемые ставки на фрахт, потенциальные налоги) действительно много!

С технической точки зрения акции у сильного уровня поддержки в 88 рублей, и крепкий фундаментал должен помочь удержаться тут. Если вдруг реализуются все риски (не хотелось бы!), то следующий уровень только в районе 60 рублей...

Вывод: плохой третий квартал, но слабый рубль поддержит котировки компании. Продавать по текущим не вижу смысла (лучше кормить лося, если он есть), а вот покупать ли? Пускай каждый решает сам!

Подпишись, мне будет приятно!

Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. При его проведении индекс RGBI ниже 100 пунктов, вопрос с инфляцией никак не разрешён, поэтому повышение ставки в декабре уже решённое дело:

🔔 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 102,58₽). Проблема только в том, что мы перешагнули рубеж 100₽ за $, это явно окажет давление на инфляционную спираль.

🔔 По данным Росстата, за период с 12 по 18 ноября ИПЦ вырос на 0,37% (прошлые недели — 0,30%, 0,19%), с начала ноября 0,79%, с начала года — 7,41% (годовая — 8,59%). Мои поздравления ЦБ, для 46 недели такая динамика рекордная и можно уже с уверенностью вещать, что в ноябре разворачивается маленькая катастрофа, потому что скорее всего мы преодолеем прошлогоднее значение ИПЦ ноября (1,11%), это выведет нас на 13-14% saar (месячная инфляция без сезонных факторов, умноженная на 12) — безумные цифры. Как итог, прогноз ЦБ по средней ставке до конца года, который он поднял до 21-21,3% и допустил повышение ставки в декабре до 23%, можно будет пересматривать в сторону увеличения.

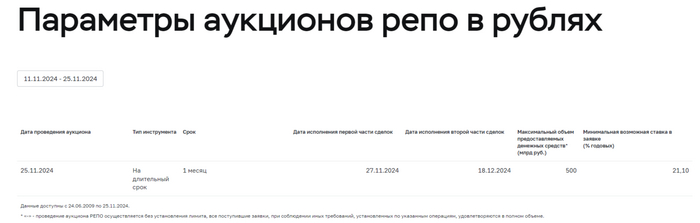

🔔 Минфин, конечно, снизил долю займа в 2024 г., но снижение смешное (до 3,92₽ трлн, всего на 150₽ млрд, выполнили план только на 60%). Сумма остаётся рекордной с начала пандемии. Проблему решают с помощью возобновления аукционов РЕПО сроком на 1 месяц (с 25 ноября по 3 марта 2025 г.), уже известно, что регулятор установил лимит аукциона месячного РЕПО 25 ноября — 500₽ млрд.

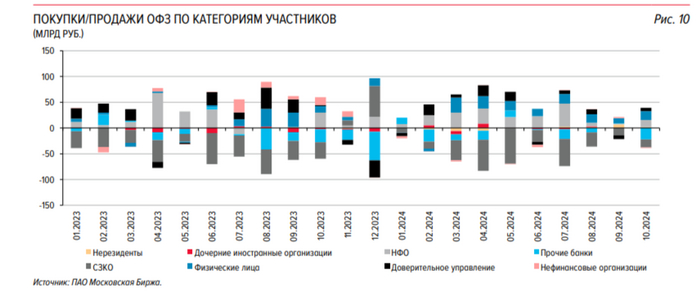

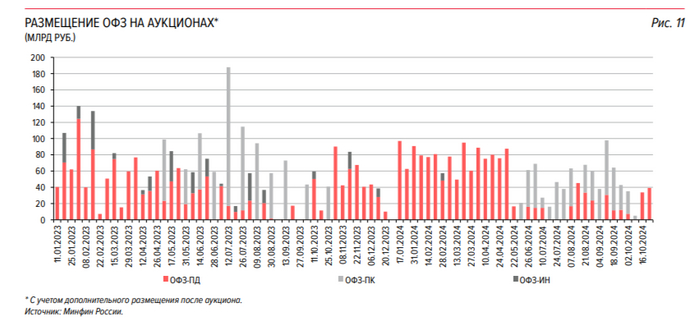

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин с октября 2023 г. по июнь 2024 г. не использовал флоатеры, рассказывая, что в этом году нецелесообразно использовать данный вид ОФЗ, но ситуация со спросом и поведением банков заставила, вновь прибегнуть к флоатеру. Но уже 6 аукцион подряд флоатер не могут разместить (отказываются или не желают выдать премию, в принципе ожидать флоатеров уже не стоит, ибо активизировались аукционы РЕПО).

✔️ Согласно статистике ЦБ, в октябре основными покупателями ОФЗ на вторичном рынке были 3 месяц подряд физические лица — 17,1₽ млрд (покупки НФО — 13,7₽ млрд). Крупнейшими продавцами впервые стали банки, не относящиеся к СЗКО — 22,1₽ млрд (до этого 7 месяцев подряд были СЗКО). На первичном рынке крупнейшими покупателями стали в очередной раз СЗКО, снизив свою долю до 58,9% от всех размещений с 72% в сентябре (банки любят флоатеры).

✔️ Доходность большинства выпусков перешагнула за 18,3% (ОФЗ 26238 торгуется по 50,6% от номинала с доходностью 16,05%, кто покупал по 100%, то имеют сейчас -50% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во I декаде ноября она составила 20,905% (годичные ОФЗ дают доходность в 21,6%).

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26247 (погашение в 2039 г.)

Спрос в классике составил 50,2₽ млрд, выручка — 21,5₽ млрд (средневзвешенная цена — 76,33%, доходность — 17,81%). Таким образом, Минфин заработал за этот аукцион 21,5₽ млрд (прошлый — 73₽ млрд). Согласно плану Минфина на IV кв. 2024 г. необходимо разместить 2,4₽ трлн (размещено 232₽ млрд, осталось 5 недель), как я уже писал выше РЕПО схема активизирована (СЗКО занимают, покупают по закрытой подписке ОФЗ, дальше Минфин возвращает деньги на вклады и схема может быть раскручена).

📌 В декабре нас ожидает повышение тарифов РЖД и всплеск потребительского спроса в преддверии праздников, с учётом проблемного ноября и кричащих проинфляционных факторов (цены на бытовые услуги растут высокими темпами, корпоративное кредитование показывает рост, ослабление ₽, топливный кризис и расширение дефицита бюджета), повышение ставки до 23% уже кажется решённым делом, только вот число может увеличиться в большую сторону!

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Уважаемые пикабутяне! Развиваюсь по ветке госслужащего, но возникла такая проблема. В начале 2022 года купил иностранные акции (далее – иностранные ценные бумаги, ИЦБ). В количестве 2 штуки. Через зеленого брокера (не уверен, что можно тут писать конкретно название конторы) в качестве эксперимента и с твёрдой уверенностью, что продать смогу в любой момент. Потом произошли события, которые до сих пор длятся и всех волнуют. Далее прошел перенос от зеленого брокера к брокеру с морским животным в названии. И вот теперь акции заблокированы. Все 2 штуки.

Теперь к сути проблемы: госслужащему запрещено иметь ИЦБ. Как от них избавиться – непонятно. Была мегапопытка продаж в этом году от Инвестиционной палаты, но продать не каждый лишь смог (С).

Кто смог разрешить подобное? И может тут есть квалы, кто купит / примет в дар 2 акции.

PS. Объяснение темы: акции о которых идет речь – МММ, но не те о которых вы подумали, а Minnesota Mining and Manufacturing Company (он же Три Эм, Трипл ЭМ, TripleM).